Bitcoin hiện đang củng cố trong khoảng từ 62.000 USD đến 69.000 USD, nén trong một phạm vi thu hẹp khi căng thẳng địa chính trị ở Trung Đông bơm thêm sự không chắc chắn vào các thị trường rủi ro toàn cầu. Thay vì có xu hướng quyết đoán, hành động giá phản ánh sự do dự. Người mua đã bảo vệ biên dưới gần 62.000 USD, nhưng những thất bại lặp đi lặp lại dưới 69.000 USD cho thấy niềm tin tăng giá vẫn còn hạn chế trong môi trường hiện tại.

Theo XWIN Research Japan, tháng 2 năm 2026 đánh dấu một sự phá vỡ đáng chú ý trong tính thời vụ lịch sử. Bitcoin đã đóng cửa tháng giảm 14,94%, mặc dù tháng 2 theo truyền thống xếp hạng trong số những thời kỳ mạnh mẽ hơn của nó, thường mang lại lợi nhuận trung bình hai con số. Năm nay, mô hình đã thất bại. Sự sụt giảm không được thúc đẩy bởi một sự kiện tiêu đề duy nhất mà bởi những điểm yếu cấu trúc: điều kiện thanh khoản mỏng, sự mất cân bằng đòn bẩy trên các thị trường phái sinh và nhu cầu giao ngay yếu kém dai dẳng.

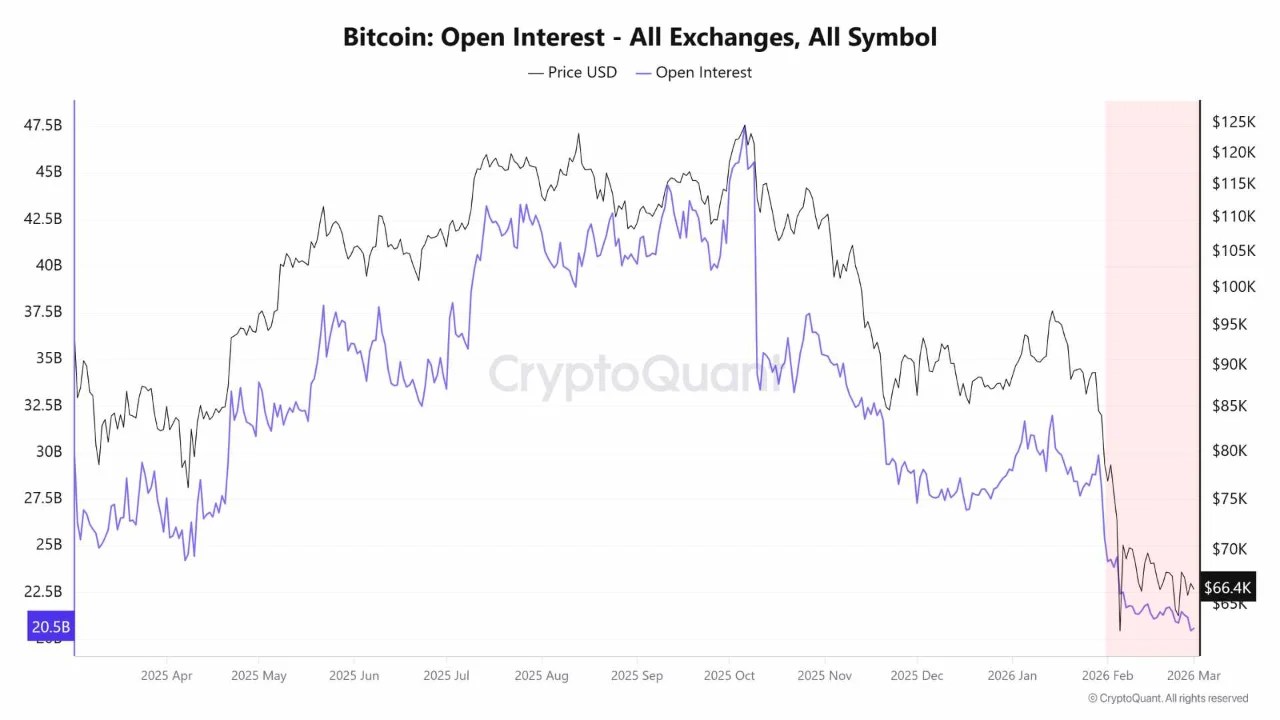

Vào đầu tháng 2, Bitcoin đang được giao dịch gần 84.000 USD. Tuy nhiên, các chỉ báo on-chain đã báo hiệu sự căng thẳng tiềm ẩn. SOPR vẫn dưới 1, xác nhận rằng các đồng coin đang được chi tiêu ở mức lỗ. Vốn hóa thực tế (Realized Cap) phẳng, chỉ ra sự chậm lại của dòng vốn mới vào mạng lưới. Trong khi đó, Chênh lệch giá trên Coinbase (Coinbase Premium) thiếu sức mạnh nhất quán, cho thấy nhu cầu giao ngay từ Mỹ đã không thực sự quay trở lại.

Đợt rút lui giữa tháng 2 không chỉ đơn giản là một đợt bán theo hướng; đó là một sự kiện đòn bẩy. Khi giá suy yếu, các đợt thanh lý dây chuyền đã đẩy nhanh mức giảm, buộc các vị thế mua (long) phải rời khỏi thị trường. Lãi mở (Open Interest) co lại mạnh, xác nhận rằng động thái này được thúc đẩy bởi việc gỡ bỏ các công cụ phái sinh hơn là phân phối giao ngay ổn định. Trong một chế độ thanh khoản mỏng, những lần thiết lập lại đòn bẩy này có xu hướng làm trầm trọng thêm sự biến động. Khi sổ lệnh nông, các dòng tiền tương đối khiêm tốn có thể đẩy giá một cách không cân xứng, khuếch đại các đợt mở rộng giảm giá.

Mặc dù Chỉ số Sợ hãi & Tham lam (Fear & Greed) đã giảm xuống mức Sợ hãi Cực độ, nhưng riêng sự kiệt sức về tâm lý đã được chứng minh là không đủ để tạo ra một sự đảo chiều bền vững. Sự đầu hàng mà không có nhu cầu theo sau thường tạo ra các đợt phục hồi phản xạ, chứ không phải là các đáy cấu trúc.

Ràng buộc mang tính cấu trúc hơn là sự vắng mặt của sự tham gia giao ngay nhất quán. Các dòng chảy ETF ghi nhận dòng tiền vào hàng ngày gián đoạn, nhưng chúng thiếu động lực hàng tuần bền vững. Đồng thời, tăng trưởng nguồn cung stablecoin vẫn trầm lắng, cho thấy nguồn vốn ngoài lề sẵn sàng triển khai còn hạn chế. Do đó, các đợt phục hồi phần lớn là các đợt tăng giá do mua lại (short-covering rallies), được thúc đẩy bởi việc gỡ bỏ vị thế hơn là tích lũy mới.

Bối cảnh vĩ mô củng cố thêm sự mong manh này. Sự yếu kém của thị trường cổ phiếu và sức mạnh của đồng đô la đã định hình Bitcoin như một đại diện thanh khoản beta cao, chứ không phải là một tài sản phòng thủ. Vào tháng 2, sự mất cân bằng cung-cầu cấu trúc đã áp đảo tính thời vụ lịch sử. Một sự thay đổi bền vững bây giờ phụ thuộc vào dòng tiền vào giao ngay liên tục và việc xây dựng lại Lãi mở (Open Interest) có kỷ luật.