Tác giả gốc: KarenZ, Foresight News

Điều đáng xem nhất trong quý I, không phải là giá giảm bao nhiêu, mà là cách các tổ chức xuyên qua đợt điều chỉnh này.

Nếu chỉ nhìn vào diễn biến thị trường, quý I năm 2026 đối với các ETF tiền mã hóa không hề dễ dàng. Bitcoin và Ethereum chịu áp lực trong quý, giá trị thị trường trên sổ sách của các ETF spot phổ biến giảm, nhiều vị thế dù không bán ra thì đến cuối quý nhìn cũng khó đẹp. Nhưng điểm thú vị thực sự của một đợt giảm giá, chưa bao giờ nằm ở chính đường cong giá trị tài sản ròng, mà là những động thái mà các loại hình tổ chức khác nhau đã thực hiện trên cùng một biểu đồ điều chỉnh.

Tính đến đợt công bố 13F mới nhất vào giữa tháng 5 năm 2026, thị trường đã có thể thấy danh mục đầu tư vào cuối quý ngày 31 tháng 3 năm 2026 của một loạt tổ chức. Quỹ đại học, ngân hàng đầu tư lớn, quỹ đầu tư nhà nước, nhà tạo lập thị trường và công ty quản lý tài sản đã đưa ra những câu trả lời hoàn toàn khác biệt.

Có Người Giảm Vị Thế: Thu Hẹp Rủi Ro Trước

Đầu tiên hãy xem những người giảm vị thế.

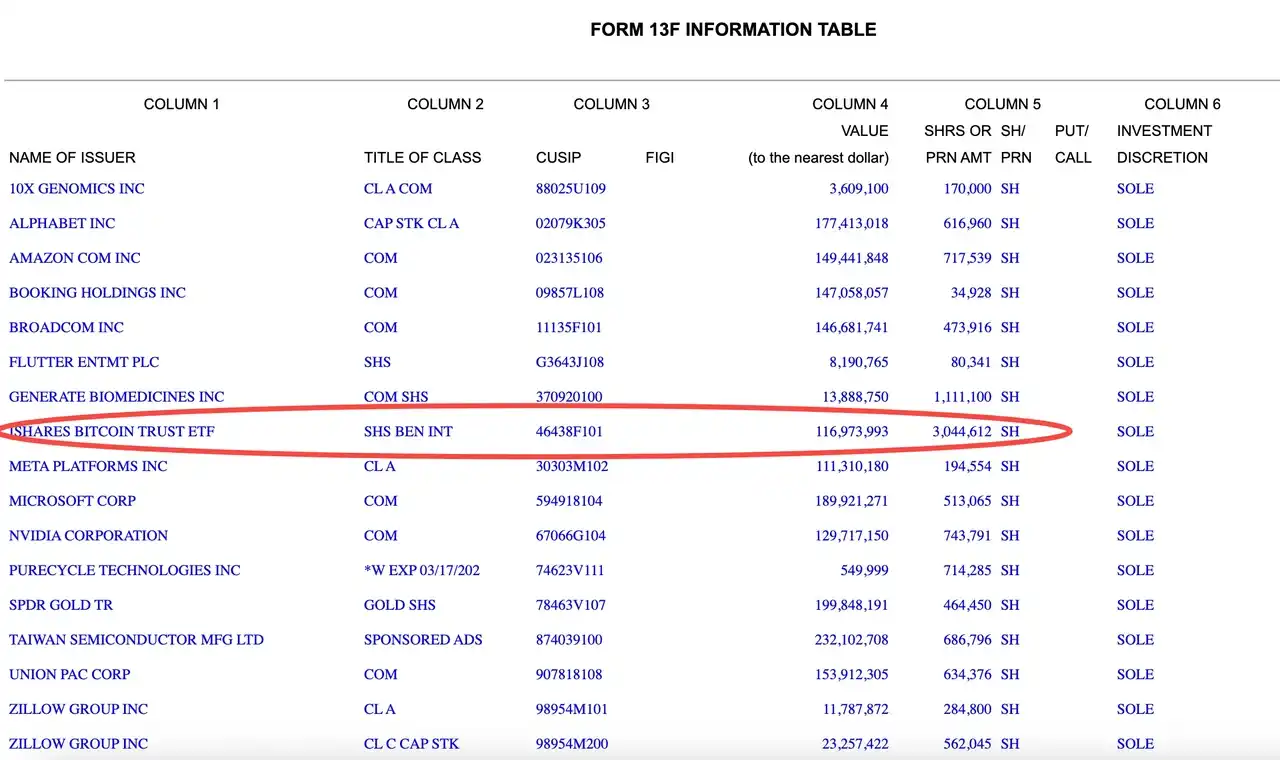

Harvard Management, đơn vị quản lý quỹ hiến tặng và tài sản tài chính liên quan của Đại học Harvard, là một trong những mẫu hình điển hình nhất trong đợt này. Theo báo cáo 13F đã nộp, vị thế IBIT (iShares Bitcoin Trust ETF) đã giảm từ 5,353,612 cổ phiếu vào cuối Q4/2025 xuống còn 3,044,612 cổ phiếu vào cuối Q1/2026, mức cắt giảm khoảng 43%, giá trị sổ sách tương ứng cũng giảm từ khoảng 266 triệu USD xuống còn khoảng 117 triệu USD. Đồng thời, vị thế ETHA (iShares Ethereum Trust) mà nó vẫn nắm giữ trong quý trước đã được thoát toàn bộ trong quý này. Điều này cho thấy Harvard không chỉ đơn thuần ứng phó với đợt điều chỉnh giá, mà đang chủ động thu hẹp mức độ tiếp xúc công khai với ETF spot Bitcoin và Ethereum.

Biến động danh mục này còn có một ý nghĩa khác. Harvard không chuyển hướng hoàn toàn sang phòng thủ, mà đã phân bổ lại một phần vị thế vào các tài sản liên quan đến chuỗi AI và sức mạnh tính toán, tăng vị thế với các mã như NVIDIA, Broadcom và TSMC. Nhìn tổng thể các động thái này cùng nhau, nó giống với một sự "tái cân bằng cấu trúc" (giảm crypto, tăng AI) hơn là một sự thu hẹp rủi ro toàn diện.

Goldman Sachs cũng có chiến lược tương đối giống, chỉ là cách đánh phức tạp hơn. So sánh hai kỳ 13F gần nhất, Goldman Sachs vào cuối Q1/2026 vẫn nắm giữ khoảng 690 triệu USD IBIT và khoảng 25.18 triệu USD FBTC (Fidelity Wise Origin Bitcoin Fund), cả hai đều có điều chỉnh giảm so với quý trước. So với việc chỉ đơn thuần giảm vị thế, điều đáng chú ý hơn là cấu trúc vị thế của họ: Goldman Sachs đồng thời nắm giữ spot, quyền chọn mua và quyền chọn bán trên IBIT, điều này cho thấy đây không chỉ là một cược định hướng thuần túy, mà còn mang tính chất giao dịch và phòng hộ rõ rệt.

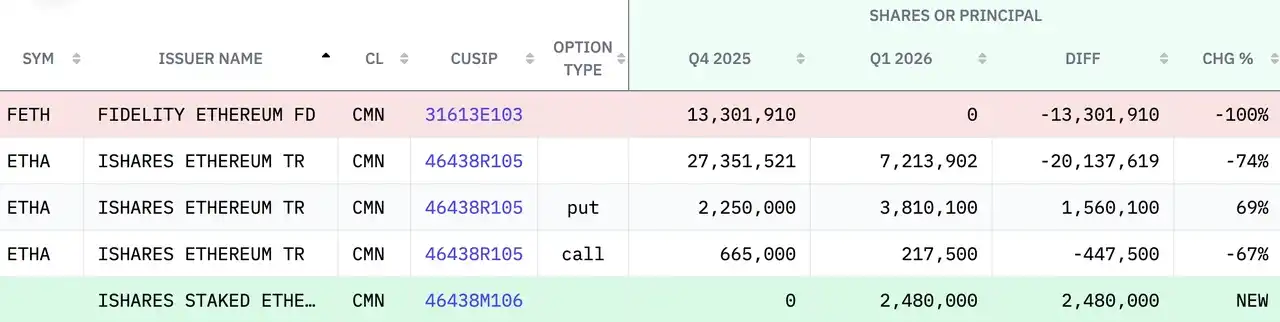

Goldman Sachs xử lý Ethereum một cách mạnh tay hơn, không chỉ thanh lý vị thế với Fidelity Ethereum Fund (giá trị danh mục vào cuối Q4/2025 là 394 triệu USD); mà còn cắt giảm mạnh vị thế spot với iShares Ethereum Trust (ETHA), mức giảm khoảng 74%, vị thế còn lại khoảng 114 triệu USD, đồng thời mới mua thêm 66.885 triệu USD iShares Staked Ethereum Trust ETF.

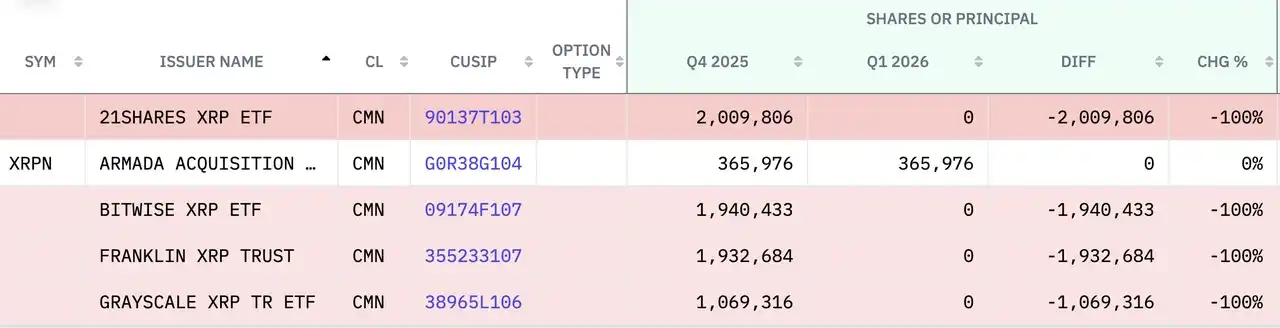

Đồng thời, Goldman Sachs đã thanh lý toàn bộ ETF liên quan đến XRP và Solana. Tính đến cuối Q4/2025, họ nắm giữ ETF XRP từ Bitwise, Franklin Templeton, Grayscale và 21shares với tổng giá trị khoảng 152 triệu USD, đồng thời cũng đã thanh lý toàn bộ ETF/ủy thác Solana từ Grayscale, Bitwise và Fidelity (giá trị cuối Q4/2025 là 109 triệu USD).

Về cổ phiếu tiền mã hóa, vị thế của Goldman Sachs vào Circle tăng 249%, lên khoảng 140 triệu USD, vị thế vào Galaxy Digital cũng tăng 205% (đạt 41.48 triệu USD), vị thế vào Coinbase (+65%), Robinhood (+35%) và PayPal đều tăng; cùng kỳ giảm vị thế vào Strategy, Riot Platforms. Nhìn tổng thể, điều này giống như một sự "luân chuyển nội bộ": nén rủi ro ETF, chuyển hướng sang lựa chọn cổ phiếu riêng lẻ.

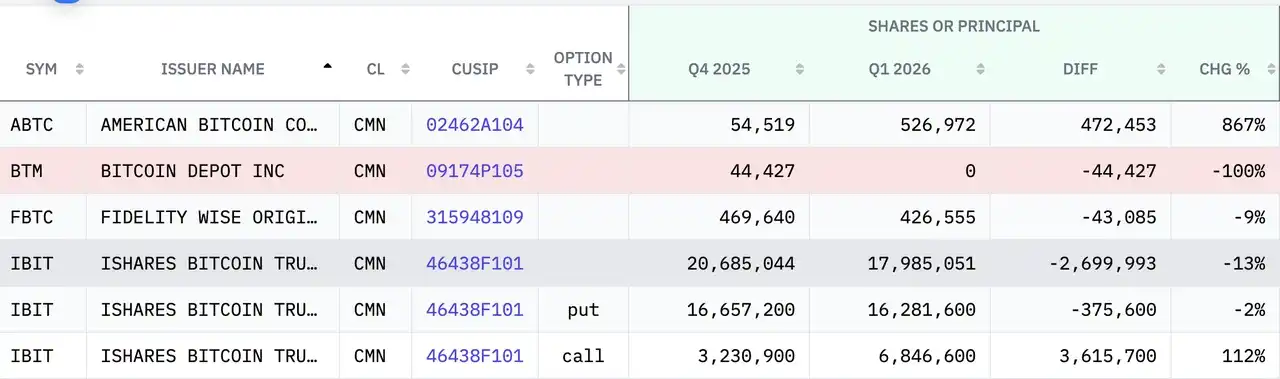

Trong số các quỹ phòng hộ, Millennium Management cũng đưa ra tín hiệu tương tự. Dữ liệu công khai cho thấy, vị thế IBIT của họ giảm từ 34.334 triệu cổ phiếu xuống còn 19.287 triệu cổ phiếu, giảm khoảng 43.8%; vị thế ETHA cũng giảm đồng thời (giảm khoảng 34.3%), điều này cho thấy họ đã giảm vị thế rõ rệt đối với cả ETF spot Bitcoin và Ethereum.

Công ty quản lý quỹ phòng hộ có trụ sở tại London, Anh Capula Management Ltd còn thậm chí mạnh tay hơn, tính đến ngày 30 tháng 12 năm 2025, họ nắm giữ 470 triệu USD IBIT và 160 triệu USD FBTC cùng với 207 triệu USD ETHA và 61.43 triệu USD FETH, nhưng báo cáo 13F mới nhất cho thấy các ETF này đã được thanh lý hoàn toàn. Đồng thời, Capula Management Ltd đã thanh lý hoàn toàn Coinbase (chỉ còn lại một phần nhỏ vị thế quyền chọn).

Đứng Yên, Bản Thân Nó Cũng Là Một Thái Độ

Nhóm thứ hai là những người đứng yên.

Vị thế IBIT của Đại học Brown (Brown University) vẫn là 212,500 cổ phiếu, không tăng không giảm. Tính theo giá trị thị trường đã công bố, vị thế này đã giảm từ khoảng 10.551 triệu USD vào cuối năm 2025 xuống còn khoảng 8.164 triệu USD vào cuối quý I năm 2026. Loại quỹ đại học này không biến biến động giá trong một quý trực tiếp thành lệnh giao dịch, mà nhấn mạnh hơn vào kỷ luật danh mục và nhịp độ phân bổ dài hạn.

Cách Học viện Dartmouth (Dartmouth College) xử lý tài sản tiền mã hóa trong quý I năm 2026, giống với một sự mở rộng ôn hòa hơn là một sự luân chuyển mạnh mẽ. So sánh 13F của học viện với quý trước, họ tiếp tục giữ lại vị thế nền tảng ETF Bitcoin cũ, số lượng cổ phiếu nắm giữ IBIT về cơ bản không đổi, chỉ là do giá điều chỉnh trong quý I, giá trị sổ sách giảm từ hơn 10 triệu USD xuống còn khoảng 7.7 triệu USD; mức độ tiếp xúc với Ethereum thì đã thực hiện chuyển đổi sản phẩm, chuyển từ Grayscale Ethereum Mini Trust trước đây sang Grayscale Ethereum Staking ETF có tính chất staking, nắm giữ khoảng 178,100 cổ phiếu; đồng thời mở vị thế mới với Bitwise Solana Staking ETF, khoảng 304,803 cổ phiếu, giá trị sổ sách khoảng 3.3 triệu USD.

Một Cách Đánh Khác: Càng Giảm Càng Mua

Nhóm thứ ba là những người tăng vị thế ngược xu hướng.

Quỹ đầu tư nhà nước Abu Dhabi Mubadala là một trong những cái tên nổi bật nhất. Vị thế IBIT mà họ nắm giữ đã tăng từ 12,702,323 cổ phiếu lên 14,721,917 cổ phiếu, mức tăng khoảng 15.9%. Nhưng ngay cả khi số lượng cổ phiếu tăng, giá trị danh mục cuối quý vẫn giảm từ khoảng 631 triệu USD xuống còn khoảng 566 triệu USD. Nhóm số liệu này rất có ý nghĩa. Bản thân hành động tăng vị thế không tự động dẫn đến lợi nhuận, đặc biệt là khi thị trường vẫn trong kênh điều chỉnh, việc tăng phân bổ trước hết mang lại mức độ tiếp xúc lớn hơn, sau đó mới có thể là độ co giãn cao hơn trong tương lai.

Động thái của JPMorgan cũng có thể được hiểu trong logic này. Dữ liệu 13F mới nhất cho thấy, JPMorgan đã tăng vị thế IBIT từ khoảng 3.028 triệu cổ phiếu lên khoảng 8.3 triệu cổ phiếu, mức tăng đạt 174%, đồng thời tăng mức độ tiếp xúc với một phần FBTC, BITB và ETF Ethereum. Nhìn vào sự thay đổi số lượng cổ phiếu, rõ ràng họ đang tích cực hơn; nhưng điều này không có nghĩa là họ đã khóa chắc lợi nhuận vượt trội trong đợt biến động này. Đối với các ngân hàng lớn, việc tăng vị thế ETF thường là để mở rộng kệ sản phẩm, đáp ứng nhu cầu phân bổ của khách hàng, cân bằng thanh khoản và rủi ro sổ sách, chứ không chỉ đơn thuần là kỳ vọng tăng giá một chiều.

Biến động vị thế của Wells Fargo cũng đáng xem xét riêng. So sánh trước sau, ngân hàng này giữ lại vị thế cốt lõi IBIT, đồng thời tăng cấu hình sản phẩm với BITB và Grayscale Bitcoin Mini Trust. Đáng chú ý hơn, họ đã tăng đáng kể ETF Ethereum, vị thế ETHA tăng từ khoảng 672.6 nghìn cổ phiếu lên khoảng 1.1 triệu cổ phiếu, vị thế ETHW cũng được tăng đồng thời. Nói cách khác, Wells Fargo áp dụng chiến lược "giữ vị thế nền tảng Bitcoin, nâng tỷ trọng Ethereum".

Nhà tạo lập thị trường Jane Street lại thể hiện một phong cách điển hình khác. So sánh hai kỳ 13F, họ đã giảm mạnh mức độ tiếp xúc với ETF spot Bitcoin trong quý I, vị thế IBIT giảm từ khoảng 20.3 triệu xuống còn khoảng 5.9 triệu cổ phiếu, FBTC cũng giảm rõ rệt; nhưng đồng thời, họ lại mở vị thế mới với ETF Ethereum khoảng 82 triệu USD. Về phía cổ phiếu tiền mã hóa, Jane Street đã tăng vị thế vào Galaxy Digital (8746%), Circle (1162%) và Coinbase (+14%), BitMine (+47%)... Sự kết hợp như vậy giống hơn với một sự tái cân bằng kiểu giao dịch điển hình: giảm ETF Bitcoin, tăng ETF Ethereum, đồng thời tìm kiếm độ co giãn cao hơn ở đầu cổ phiếu riêng lẻ.

Bitcoin, Ethereum và Solana, Các Tổ Chức Đang Sắp Xếp Rủi Ro Chi Tiết Hơn

Đợt 13F này còn có một tín hiệu đáng triển khai riêng: thái độ của các tổ chức đối với ETF BTC, ETF ETH và thậm chí ETF Solana, đã không còn đồng nhất. Bây giờ, vấn đề đáng xem hơn là: các tổ chức dự định giữ loại tài sản tiền mã hóa nào trong vị thế cốt lõi, loại nào đưa vào vị thế co giãn, và loại nào tạm thời loại bỏ trước.

Lấy Harvard Management làm ví dụ, một mặt họ giảm IBIT, mặt khác thoát hoàn toàn ETHA, điều này giống với một sự sắp xếp rủi ro. ETF Bitcoin vẫn giữ một vị trí khá cốt lõi, trong khi ETF Ethereum bị cắt giảm ưu tiên trong quá trình tái cân bằng danh mục.

Cách xử lý của Goldman Sachs cũng cho thấy, các tổ chức tài chính lớn đang thực hiện việc sắp xếp này một cách tối ưu hơn. Họ vẫn giữ mức độ tiếp xúc ETF Bitcoin khá lớn trong quý I, nhưng việc thu hẹp đối với các sản phẩm liên quan đến Ethereum rõ ràng nhanh hơn, đồng thời về cơ bản đã thanh lý ETF liên quan đến XRP và Solana. Nhìn chung lại, Goldman Sachs đang tập trung lại vị thế vào lớp tài sản mà họ cho là có tính thanh khoản cao nhất, dễ phòng hộ nhất, và dễ đưa vào mô hình rủi ro tổ chức nhất. Bitcoin ở đây giống với "vị thế cơ bản", Ethereum thuộc loại vị thế có thể nén, còn các sản phẩm như Solana và XRP thì gần hơn với vị thế thử nghiệm ngoài rìa, một khi biến động thị trường gia tăng, phần thường bị cắt giảm đầu tiên chính là phần này.

Nhưng mặt khác, Wells Fargo và Học viện Dartmouth lại thể hiện những câu trả lời hoàn toàn khác. Wells Fargo chủ động nâng cao tỷ trọng ETF Ethereum, điều này cho thấy trong khuôn khổ nội bộ của họ, Ethereum giống với một vị thế phụ đáng được tăng phân bổ trong thời kỳ điều chỉnh để tranh thủ độ co giãn. Chiến lược của Học viện Dartmouth thì mang tính đại diện hơn: họ không động đến vị thế nền tảng ETF Bitcoin, nhưng lại mở rộng độ co giãn mới sang ETF liên quan đến Solana, đặc biệt là ETF có tính chất staking.

13F Cho Thị Trường Một Bức Ảnh Nhanh, Cũng Để Lại Khoảng Trống

Đây cũng là điều cần kiềm chế nhất khi xem xét danh mục của các tổ chức.

13F cho phép bên ngoài thấy cách các tổ chức chủ đạo phân bổ ETF tiền mã hóa dưới một tiêu chuẩn thống nhất. Nhưng nó cũng có ranh giới rất rõ ràng. Thứ nhất, nó có độ trễ thời gian. Những gì nhà đầu tư thấy vào tháng 5, chỉ là bức ảnh nhanh cuối quý ngày 31 tháng 3 của các tổ chức. Nếu quý II đã điều chỉnh mạnh danh mục, bảng biểu sẽ không hiển thị trước. Thứ hai, 13F chỉ hiển thị vị thế nắm giữ, không hiển thị chi phí mua thực tế. Giá trị danh mục của một tổ chức giảm trong một quý, không nhất thiết có nghĩa là họ lỗ tổng thể, vì họ có thể đã mua vào ở vị trí sớm hơn, cũng có thể đã giảm vị thế và mua lại trong quý.

Hơn nữa, đối với các tổ chức như Goldman Sachs, bên ngoài ETF spot thường có thể còn chồng lấn thêm vị thế quyền chọn, phòng hộ và tạo lập thị trường, chỉ nhìn vào bảng biểu dễ nhầm lẫn hành vi giao dịch thành lập trường dài hạn.

Nhưng cũng chính vì nó không hoàn chỉnh, 13F mới giống với một cửa sổ quan sát tâm lý tổ chức hơn là một bảng kết luận. Nhìn thấy quỹ đầu tư nhà nước Abu Dhabi Mubadala tăng vị thế mà giá trị sổ sách giảm, có thể thấy sự kiên nhẫn của vốn nhà nước; nhìn thấy Đại học Brown đứng yên mà chịu điều chỉnh, có thể thấy kỷ luật phân bổ dài hạn; nhìn thấy Đại học Harvard giảm Bitcoin và thoát ETF Ethereum, có thể thấy mức độ nhạy cảm thực sự của quỹ đại học đối với biến động; nhìn thấy JPMorgan, Wells Fargo và Jane Street tiếp tục điều chỉnh mức độ tiếp xúc với một số sản phẩm, thì có thể thấy Phố Wall vẫn đang coi ETF tiền mã hóa như một danh mục cần tiếp tục đưa lên kệ và không ngừng định giá lại.