Lời biên tập: DeFi một lần nữa tiến gần mốc cao nhất lịch sử, nhưng vẫn chưa thể bứt phá rõ rệt, điều này phơi bày không phải là sản phẩm thiếu sót, mà là nút thắt cổ chai về nhóm người tăng trưởng. Sự mở rộng của stablecoin, stablecoin sinh lãi và RWA cho thấy, nhu cầu chuyển vốn lên chain và kiếm lợi nhuận vẫn rất mạnh mẽ, chỉ là chưa thực sự được đưa tới thị trường đại chúng.

Bài viết chỉ ra rằng, bước tiếp theo của DeFi không nằm ở các cấu trúc phức tạp hơn hay các thiết kế đầu cơ, mà nằm ở những sản phẩm đơn giản, an toàn, lấy lợi nhuận làm trọng tâm, cùng với phương thức sử dụng và phân phối hướng tới người dùng phổ thông. Khi DeFi bắt đầu tranh giành người dùng fintech, thay vì chỉ phục vụ nhóm người dùng crypto native, thì chu kỳ tăng trưởng mới mới thực sự có thể mở ra.

Dưới đây là nguyên bản:

Hiện trạng

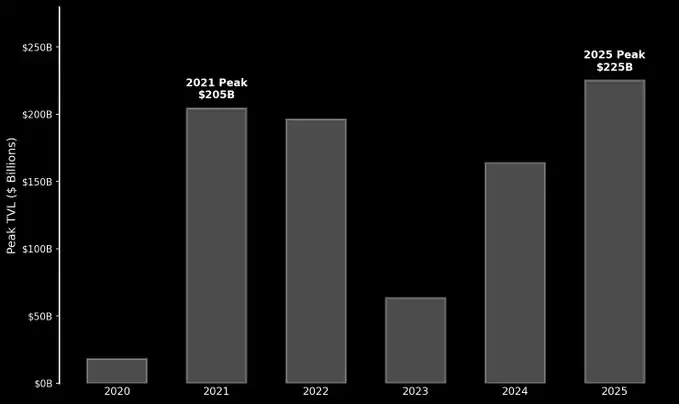

Năm 2025, tổng giá trị bị khóa (TVL) của DeFi đã lập mốc cao mới trong lịch sử, nhưng so với đỉnh năm 2021, không cao hơn là mấy. Sau khi thị trường dần hạ nhiệt, một vấn đề đáng xem xét lại là: Làn sóng vốn và người dùng tiếp theo sẽ đến từ đâu?

Dưới sự thúc đẩy của DeFi Summer, TVL đã leo lên 2040 tỷ USD vào cuối năm 2021. Sau đó, cùng với sự sụp đổ của các sự kiện như FTX và thị trường bước vào thời kỳ bear market, quy mô vốn đã giảm dần. Về sau, DeFi một lần nữa phục hồi khó khăn và đạt 2250 tỷ USD vào tháng 10 năm 2025. Tuy nhiên, chỉ tăng khoảng 10% trong bốn năm, rõ ràng là không thể coi là tăng trưởng bùng nổ. Những người đầu tiên tham gia DeFi - chủ yếu là người dùng crypto native và các trader - có lẽ đã chạm tới "trần".

Hai đỉnh cao gần nhau như vậy, thực sự đáng cảnh giác, nhưng chưa đến mức tạo thành "khủng hoảng sinh tồn". Nhóm người dùng hiện tại - mặc dù độ gắn kết cao, mức độ tham gia mạnh - bản thân quy mô không đủ để đẩy DeFi lên một cấp độ tiếp theo.

Nếu muốn đột phá, DeFi cần chạm tới một đối tượng quy mô lớn hơn. Tin tốt là, đối tượng như vậy thực sự tồn tại - chỉ là vẫn đang ở ngoài sân, chờ đợi được các công cụ và sản phẩm phù hợp thực sự "dẫn dắt lên chain".

Tia hy vọng

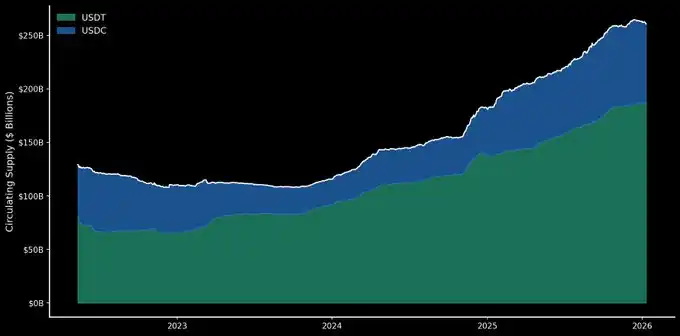

Một năm qua, thị trường stablecoin là một trong những đối tượng hưởng lợi lớn nhất. Quy mô USD trên chain đã đạt mức cao kỷ lục, nhiều hơn bao giờ hết. USDT và USDC tiếp tục tăng trưởng ổn định, tổng vốn hóa thị trường của cả hai đã vượt 2600 tỷ USD - nghĩa là, chỉ riêng quy mô stablecoin đã lớn hơn toàn bộ thị trường DeFi.

Ngay cả khi DeFi không có sự tăng trưởng parabol, mọi người vẫn tiếp tục đúc stablecoin, điều này cho thấy nhu cầu chuyển vốn lên chain vẫn rất mạnh mẽ. Đồng thời, ngày càng nhiều người dùng bắt đầu tiếp cận lợi nhuận mà DeFi cung cấp, sự tăng trưởng của lĩnh vực này cũng chỉ ra nơi làn sóng đột phá tiếp theo có thể đến từ đâu.

Sự trỗi dậy của stablecoin sinh lãi và RWA (tài sản thế giới thực) càng củng cố thêm xu hướng này. Theo dữ liệu từ @stablewatchHQ, quy mô stablecoin sinh lãi đã vượt 200 tỷ USD, các sản phẩm như sUSDS, sUSDe trong khoảng một năm qua đã được áp dụng rộng rãi. Song song với stablecoin sinh lãi, RWA cũng có tiến triển trên chain: các sản phẩm này được hỗ trợ bởi các tài sản truyền thống như trái phiếu chính phủ, cung cấp lợi nhuận thực, tốc độ tăng trưởng rất nhanh.

Vấn đề là, hiện tại chúng chủ yếu vẫn phục vụ người dùng crypto native và các cá voi trên chain. Chỉ cần bị giới hạn ở đây, tiềm năng của chúng sẽ bị đánh giá thấp. Nếu có thể được sản phẩm hóa và đóng gói theo cách gần gũi hơn với người dùng hàng ngày, stablecoin sinh lãi và RWA tồn tại cơ hội khổng lồ trên thị trường đại chúng.

Nhà đầu tư nhỏ lẻ vẫn chưa đến

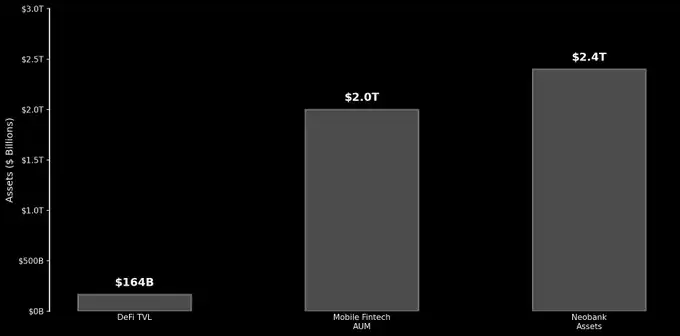

Để thấy rõ cơ hội này lớn đến mức nào, có thể so sánh DeFi với fintech. Hiện tổng TVL của DeFi vào khoảng 1640 tỷ USD. Trong khi đó, các ứng dụng fintech di động toàn cầu quản lý tài sản khách hàng vượt 2 nghìn tỷ USD; chỉ riêng 100 ngân hàng mới (neobanks) hàng đầu đã có quy mô tài sản đạt 2.4 nghìn tỷ USD. So với những con số này, DeFi hiện tại gần như chỉ là một con số không đáng kể.

Câu nói "xây dựng nó, và họ sẽ đến" cuối cùng cũng chỉ mang lại sự tăng trưởng có hạn. DeFi nếu muốn tiếp tục mở rộng, buộc phải tranh giành những người dùng phổ thông đã khiến fintech trở nên lớn mạnh như vậy.

Năm 2025, thành công của các giao thức như Aave, Ethena, Pendle đã chứng minh những người tham gia thị trường có nhu cầu mạnh mẽ về lợi nhuận. Chúng là những điểm sáng trong năm, thu hút lượng lớn vốn và sự chú ý. Nếu có thể đưa những sản phẩm kiểu này vào tay đại chúng một cách rõ ràng, dễ hiểu, ngưỡng sử dụng thấp, thì trước mắt sẽ là (theo đúng nghĩa đen) hàng nghìn tỷ USD vốn và hàng chục triệu người dùng tiềm năng.

Lộ trình phía trước

Thử thách thực sự mà DeFi phải đối mặt trong năm tới là: Liệu có thể để những người bình thường cũng có thể dễ dàng, an toàn tiếp cận các cơ hội kiếm lợi nhuận hay không. Tăng trưởng sẽ không đến từ các cấu trúc tài chính phức tạp hơn, pool khai thác thứ 100, DEX hợp đồng vĩnh cửu thứ 100, hay đợt airdrop thứ 1 triệu. Tăng trưởng sẽ đến từ những sản phẩm đơn giản, đáng tin cậy - chúng dựa trên các giao thức phi tập trung, giải quyết những vấn đề thực tế của người bình thường. Và, lợi nhuận nên đứng ở trung tâm sân khấu (ahem, Ứng dụng Aave, ahem).

Ngày nay, hàng trăm triệu người sử dụng ngân hàng và ứng dụng fintech mỗi ngày, họ đã quen với việc quản lý tiền trên điện thoại. Nếu DeFi có thể giành được một phần nhỏ từ đây, là đủ để mở ra làn sóng tăng trưởng mới, và sẽ không một lần nữa dừng lại ở mức TVL 2000 tỷ USD này.

DeFi nhúng (Embedded DeFi) sẽ đóng vai trò quan trọng trong đó - các công ty fintech và ngân hàng mới tích hợp trực tiếp khả năng tạo lợi nhuận trên chain vào sản phẩm của chính họ. Nhưng các team không nên dừng lại ở đó. Các giao thức thực sự hướng tới người tiêu dùng, đi tiên phong, sẽ nắm bắt được không gian tăng trưởng lớn nhất; còn những dự án vẫn chỉ không ngừng tối ưu hóa cho người dùng crypto native, cuối cùng chỉ là tranh giành một chiếc bánh có thể không còn mở rộng.

DeFi sẽ thắng.