Tác giả: Zhou, ChainCatcher

Tại cuộc họp chính sách tiền tệ kết thúc vào ngày 19 tháng 12 năm 2025, Ngân hàng Nhật Bản (BOJ) đã quyết định tăng lãi suất chính sách thêm 25 điểm cơ bản, từ 0,5% lên 0,75%. Đây là lần tăng lãi suất thứ hai của BOJ kể từ tháng 1 năm nay, đưa mức lãi suất lên cao nhất kể từ năm 1995.

Quyết định này được thông qua với kết quả đồng thuận 9:0, hoàn toàn phù hợp với kỳ vọng của thị trường. Trước đó, cả 50 nhà kinh tế được khảo sát đều nhất trí dự báo về đợt tăng lãi suất này, và đây cũng là lần đầu tiên dưới thời Thống đốc Kazuo Ueda xuất hiện kỳ vọng tăng lãi suất "đồng thuận toàn bộ".

Thống đốc Ngân hàng Nhật Bản Kazuo Ueda tại cuộc họp báo chỉ ra rằng, lãi suất ngắn hạn ở mức cao nhất trong 30 năm không có ý nghĩa đặc biệt, và cơ quan này sẽ theo dõi chặt chẽ tác động của biến động lãi suất. Ông cho biết, hiện vẫn còn một khoảng cách so với ngưỡng dưới của phạm vi lãi suất trung lập, và thị trường không nên kỳ vọng sẽ có được một phạm vi lãi suất trung lập chính xác trong ngắn hạn. Về tốc độ điều chỉnh chính sách hỗ trợ tiền tệ tiếp theo, sẽ phụ thuộc vào tăng trưởng kinh tế, diễn biến giá cả và môi trường thị trường tài chính tại thời điểm đó.

Ông Ueda nhấn mạnh, sẽ cập nhật đánh giá về triển vọng kinh tế, rủi ro giá cả và khả năng đạt được mục tiêu trong mỗi cuộc họp, và đưa ra quyết định dựa trên đó. Ông thừa nhận, phạm vi ước tính cho lãi suất trung lập của Nhật Bản khá rộng, khó có thể tính toán chính xác, và cần quan sát phản ứng thực tế của nền kinh tế và giá cả sau mỗi lần biến động lãi suất. Nếu việc tăng lương tiếp tục được chuyển sang giá cả, việc tăng lãi suất chắc chắn có khả năng xảy ra.

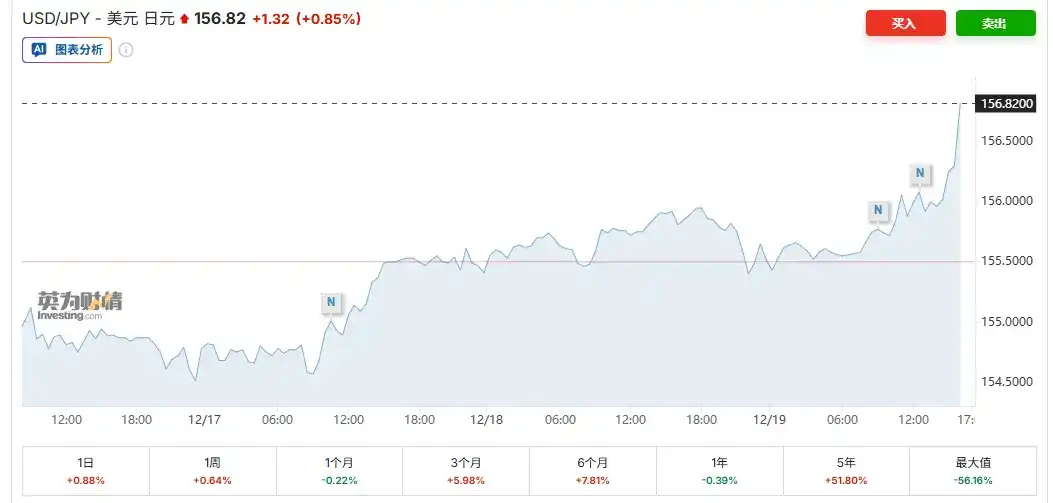

Thị trường vốn phản ứng tương đối bình tĩnh: tỷ giá USD/JPY tăng nhẹ 0,3% lên 156,06; lợi suất trái phiếu chính phủ Nhật kỳ hạn 30 năm tăng nhẹ 1 điểm cơ bản lên 3,385%; chỉ số Nikkei 225 trong phiên tăng 1,5% lên 49.737,92 điểm; Bitcoin vượt qua 87.000 USD, tăng 1,6% trong ngày. Nhìn chung, tài sản rủi ro tạm thời không thể hiện áp lực bán tháo đáng kể.

Nhìn lại các yếu tố cơ bản, đợt tăng lãi suất lần này của Nhật Bản đã nhận được sự hỗ trợ đầy đủ từ dữ liệu. CPI lõi trong tháng 11 tăng trưởng hàng năm 3,0%, phù hợp với kỳ vọng, áp lực lạm phát vẫn mạnh mẽ, và đã liên tục 44 tháng cao hơn mục tiêu chính sách 2%; ngoài ra, đà tăng trưởng tiền lương vững chắc, tâm lý các nhà sản xuất lớn lên mức cao nhất trong bốn năm, ngay cả khi đối mặt với áp lực thuế quan từ Mỹ, việc điều chỉnh chuỗi cung ứng của doanh nghiệp cũng thể hiện khả năng phục hồi đáng kể, với tác động thấp hơn dự kiến.

Đồng thời, các công đoàn chính của Nhật Bản trong cuộc đàm phán lương "shunto" sắp tới đã đặt mục tiêu tăng lương ngang bằng với năm ngoái. Do năm ngoái đã đạt mức tăng lương lớn nhất trong nhiều thập kỷ, điều này cho thấy động lực tăng trưởng tiền lương vẫn tiếp tục.

Nhìn chung, mặc dù mức tăng lãi suất lần này nhỏ, nhưng nó đánh dấu việc Nhật Bản chính thức chia tay thời kỳ siêu nới lỏng kéo dài, và có thể trở thành điểm ngoặt quan trọng về tính thanh khoản của tài sản rủi ro toàn cầu vào cuối năm.

Thị trường đã hoàn toàn tiêu hóa kỳ vọng?

Định giá thị trường hiện tại cho thấy, Ngân hàng Nhật Bản có thể tăng lãi suất một lần nữa sớm nhất là vào tháng 6 hoặc tháng 7 năm sau. Tang Yuxuan từ Ngân hàng Tư nhân J.P. Morgan cho rằng, do định giá thị trường đã đầy đủ, tác động thúc đẩy của việc tăng lãi suất đối với đồng yên là có hạn. Dự kiến sẽ có thêm một lần tăng lãi suất nữa vào năm 2026 lên 1%, cơ bản USD/JPY sẽ duy trì ở mức cao quanh 150, với khoảng phòng thủ tiềm năng là 160-162, chênh lệch lãi suất âm và rủi ro tài khóa vẫn sẽ hạn chế tiềm năng tăng giá của đồng yên.

Tuy nhiên, một số nhà phân tích nghi ngờ lộ trình này là quá mạnh mẽ, cho rằng tháng 10 năm 2026 là thời điểm thực tế hơn, điều này sẽ cho phép có đủ thời gian để đánh giá tác động của chi phí vay tăng lên đối với tài chính doanh nghiệp, tín dụng ngân hàng và tiêu dùng hộ gia đình. Khi đó, kết quả đàm phán lương mùa xuân và tỷ giá yên sẽ là các chỉ số đánh giá cốt lõi.

Ngoài ra, Morgan Stanley dự đoán, sau khi tăng lãi suất 25 điểm cơ bản, Ngân hàng Nhật Bản vẫn sẽ nhấn mạnh thuộc tính môi trường chính sách nới lỏng, và lãi suất vẫn thấp hơn mức trung lập. Con đường thắt chặt trong tương lai sẽ là từng bước và phụ thuộc nhiều vào dữ liệu, sẽ không thiết lập một lộ trình mạnh mẽ từ trước.

Nhà phân tích Eamonn Sheridan của Investinglive thì cho rằng do lãi suất thực vẫn ở mức âm, chính sách nhìn chung vẫn thiên về nới lỏng, dự đoán lần tăng lãi suất tiếp theo sớm nhất cũng phải đến giữa hoặc cuối năm 2026, để có thể quan sát sự thẩm thấu thực tế của chi phí vay vào nền kinh tế.

Trong một thời gian dài, môi trường lãi suất siêu thấp của Nhật Bản đã cung cấp tính thanh khoản rẻ khổng lồ cho thị trường toàn cầu. Thông qua "giao dịch chênh lệch lãi suất carry trade yên", các nhà đầu tư vay yên với chi phí thấp và đầu tư vào các tài sản có lợi suất cao như cổ phiếu Mỹ, tiền mã hóa. Cơ chế này có quy mô lớn, là trụ cột quan trọng cho thị trường tăng giá của tài sản rủi ro trong nhiều năm qua.

Mặc dù dữ liệu TIC mới nhất cho thấy vốn Nhật Bản chưa đổ về ồ ạt từ thị trường trái phiếu Mỹ (dư nắm giữ tháng 10 tăng lên 1,2 nghìn tỷ USD), nhưng khi sức hấp dẫn của trái phiếu chính phủ Nhật Bản (JGB) trong nước tăng lên, xu hướng này có thể dần xuất hiện, từ đó thúc đẩy lợi suất trái phiếu Mỹ và chi phí vay USD toàn cầu tăng lên, gây áp lực lên tài sản rủi ro.

Hiện tại, hầu hết các ngân hàng trung ương chủ chốt đang trong chu kỳ cắt giảm lãi suất, trong khi Ngân hàng Nhật Bản tăng lãi suất ngược lại tạo ra sự phân hóa chính sách. Sự tương phản này rất dễ gây ra việc đóng các vị thế giao dịch chênh lệch lãi suất (unwind carry trade), và thị trường tiền mã hóa với đặc tính giao dịch 24/7 và đòn bẩy cao thường là nơi đầu tiên cảm nhận được cú sốc thanh khoản.

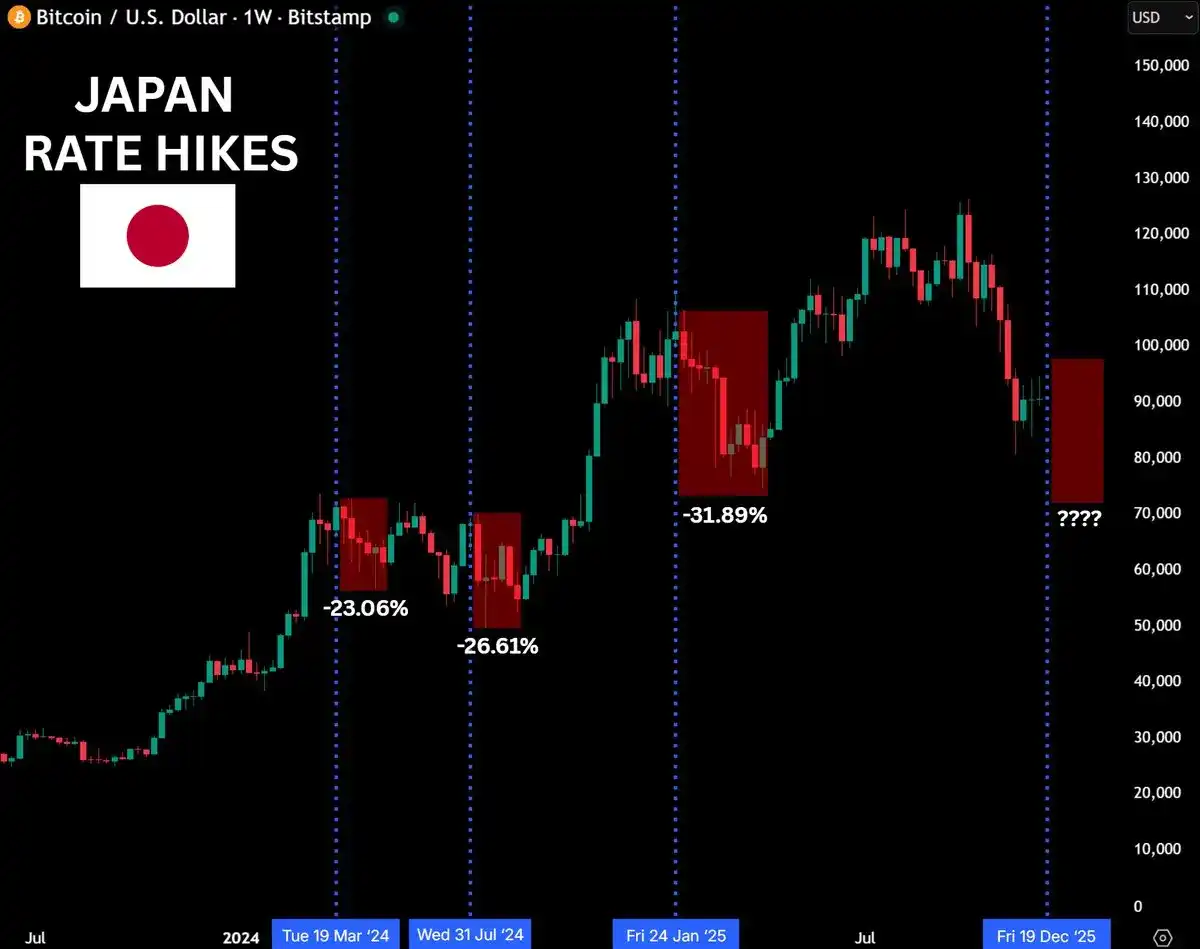

Nhà phân tích kinh tế vĩ mô từng cảnh báo, nếu Ngân hàng Nhật Bản tăng lãi suất vào ngày 19 tháng 12, Bitcoin có thể phải đối mặt với rủi ro giảm về mức 70.000 USD. Dữ liệu lịch sử cho thấy, sau ba lần tăng lãi suất trước đó, Bitcoin đều giảm mạnh, thường giảm 20%-30% trong vòng 4-6 tuần. Ví dụ, tháng 3/2024 giảm 23%, tháng 7 giảm 26%, tháng 1/2025 giảm 31%, thị trường trước đó rất lo ngại đợt tăng lãi suất lần này sẽ lặp lại quy luật lịch sử đó.

Những người đưa ra cảnh báo cho rằng, việc tăng lãi suất của Nhật Bản vẫn là một trong những biến số định giá lớn nhất hiện nay đối với tài sản, và vai trò của nó trong thị trường vốn toàn cầu bị đánh giá thấp, sự chuyển hướng chính sách có thể gây ra hiệu ứng giảm đòn bẩy rộng rãi.

Trong khi đó, quan điểm trung lập cho rằng, việc quy kết đơn giản mức giảm lịch sử cho việc tăng lãi suất của Nhật Bản là quá phiến diện, và kỳ vọng tăng lãi suất lần này đã cực kỳ đầy đủ (thị trường tiền mã hóa đã điều chỉnh giảm trước đó từ tuần trước), phần lớn tâm lý hoảng loạn đã được tính vào giá, các nhà phân tích cho biết, thị trường sợ hãi sự không chắc chắn hơn là bản thân việc thắt chặt.

Đáng chú ý, theo Bloomberg, Ngân hàng Nhật Bản dự kiến sẽ khởi động việc thanh lý dần dần tài sản ETF sớm nhất vào tháng 1 năm 2026. Tính đến cuối tháng 9, giá trị danh mục nắm giữ ETF của họ là khoảng 83 nghìn tỷ yên. Nếu năm 2026 đi kèm với nhiều lần tăng lãi suất, việc bán tháo trái phiếu có thể tăng tốc, việc giải cấu trúc liên tục của giao dịch chênh lệch lãi suất yên sẽ kích hoạt việc bán tháo tài sản rủi ro và dòng tiền yên hồi hương, tạo ra tác động sâu rộng lên thị trường chứng khoán và tiền mã hóa.

Nhấp để tìm hiểu các vị trí tuyển dụng tại ChainCatcher