Tác giả: Tanay Ved, Coin Metrics

Biên dịch: Luffy, Foresight News

TL;DR

- Khi blockchain mở rộng quy mô và chi phí giao dịch giảm, sự khác biệt giữa các blockchain công khai đang chuyển từ cạnh tranh về chi phí sang chuyên môn hóa theo ngữ cảnh.

- Vào tháng 3, Bitcoin đã đào được đồng tiền thứ 20 triệu, hệ sinh thái token được bao bọc và ZK Rollup không ngừng phát triển, từng bước mở khóa khả năng lập trình và hiệu quả tài sản của Bitcoin.

- Ethereum củng cố vị thế là trung tâm thanh khoản và quyết toán trên chuỗi, phí giao dịch L1 chạm mức thấp kỷ lục, trong khi L2 phát triển từ giải pháp mở rộng quy mô thành môi trường thực thi chuyên biệt.

- Solana thúc đẩy tầm nhìn "thị trường vốn Internet", tỷ lệ áp dụng thanh toán tăng lên, cơ sở hạ tầng giao dịch trên chuỗi ngày càng trưởng thành, bản nâng cấp Alpenglow hướng tới mục tiêu xác nhận cuối cùng trong vòng chưa đầy một giây.

Khi không gian khối của các mạng tiếp tục mở rộng, chi phí giao dịch trên chuỗi giảm mạnh. Phí giao dịch trên mạng chính Ethereum đã giảm đáng kể sau các bản nâng cấp gần đây, phí giao dịch trên Solana vẫn duy trì ở mức vài xu, và các mạng L2 cũng cung cấp môi trường thực thi với chi phí thấp tương tự. Trong bối cảnh chi phí không ngừng bị thu hẹp, sự khác biệt của không gian khối ngày càng phụ thuộc vào tính thanh khoản của hệ sinh thái, thông lượng và chuyên môn hóa theo ngữ cảnh, thay vì chỉ là lợi thế về chi phí biên.

Bài viết này sẽ thảo luận về cách các blockchain công khai chính phát triển xung quanh định vị của riêng họ: Bitcoin mở rộng khả năng lập trình và hiệu quả tài sản; Ethereum củng cố vị thế là trung tâm thanh khoản và quyết toán cho stablecoin, tài sản thế giới thực (RWA) và DeFi; Solana tập trung vào các kịch bản thanh toán và giao dịch tần suất cao.

Bitcoin

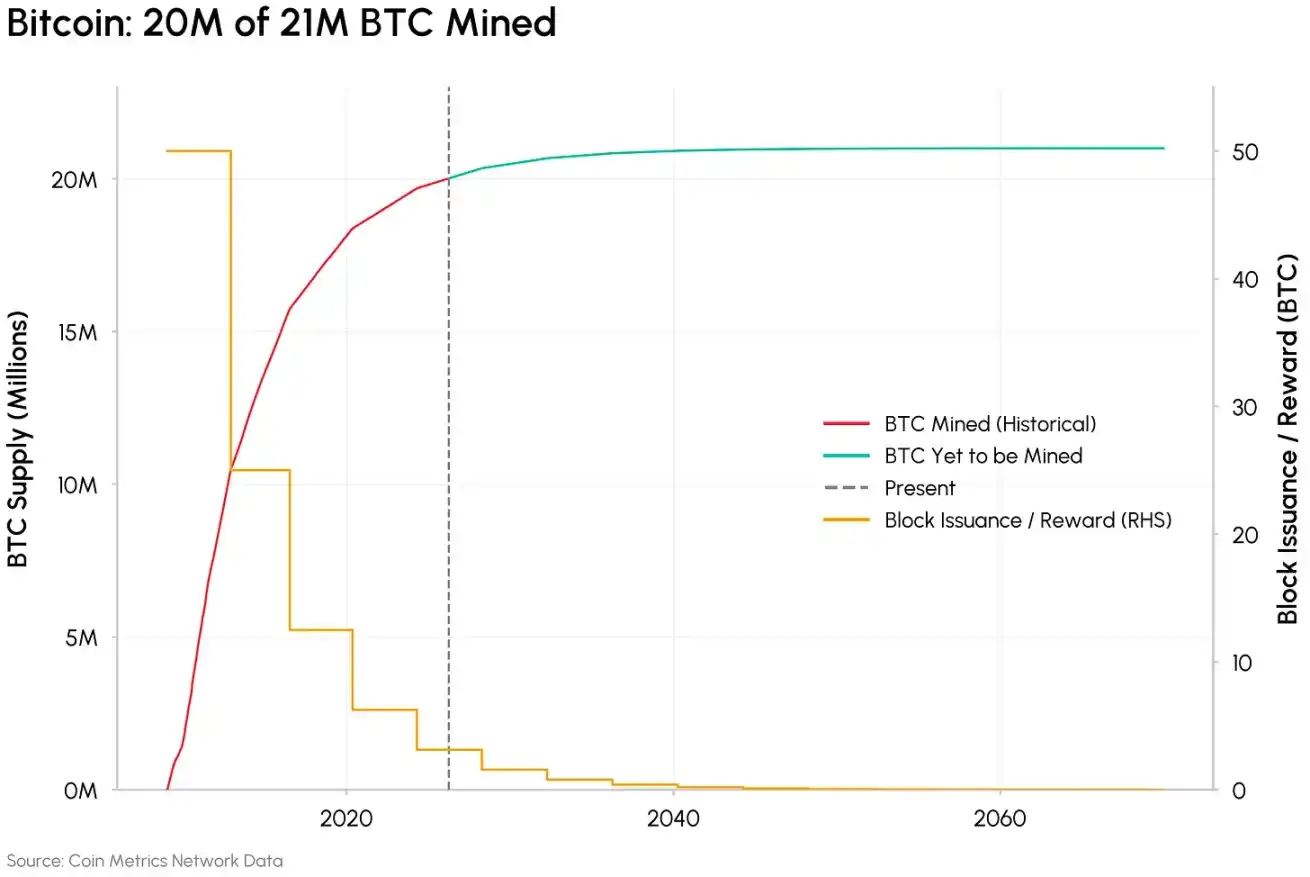

Vào tháng 3 năm 2026, đồng Bitcoin thứ 20 triệu được khai thác, điều này có nghĩa là chỉ còn lại 1 triệu Bitcoin chưa được phát hành. Hơn 95% tổng nguồn cung Bitcoin đã được lưu thông, sau khi giảm một nửa vào tháng 4 năm 2024, phần thưởng khối giảm xuống còn 3,125 BTC, tốc độ phát hành giảm theo chương trình đã định.

Tốc độ khai thác Bitcoin, Nguồn dữ liệu: Coin Metrics

Khi phần thưởng khối giảm, phí giao dịch ngày càng trở nên quan trọng trong thu nhập của thợ đào. Ngoại trừ các giai đoạn tăng đột biến, phí giao dịch chiếm chưa đến 1% tổng doanh thu của thợ đào. Vì tất cả phí giao dịch Bitcoin đều chảy về cho thợ đào, vấn đề cốt lõi lâu dài của mô hình bảo mật là: liệu nhu cầu phí tự nhiên có thể liên tục bù đắp khoảng trống do phần thưởng khối giảm hay không.

Đưa Bitcoin tiến tới khả năng lập trình và tài sản hóa

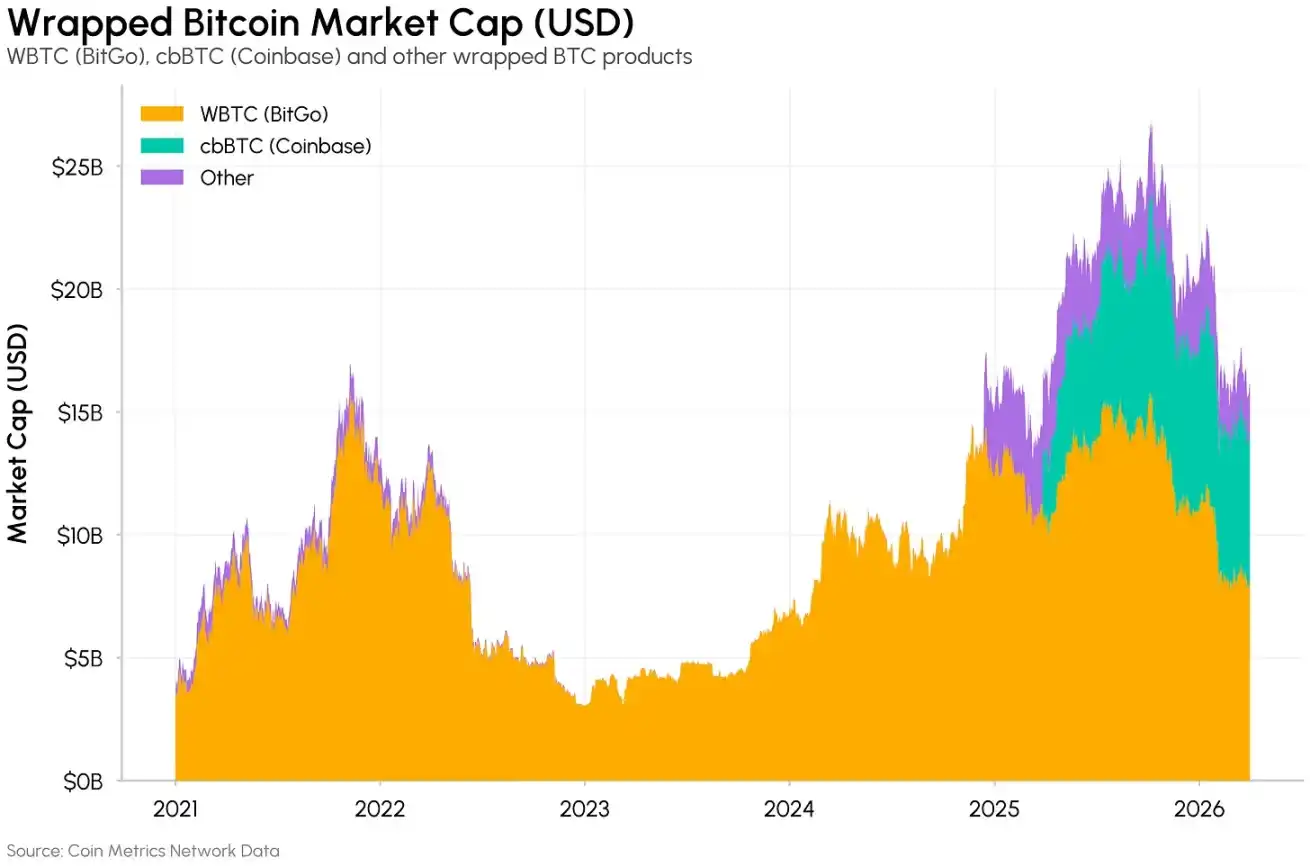

Mặc dù vốn hóa thị trường của Bitcoin vào khoảng 1,3 nghìn tỷ USD, nhưng khoảng 60% BTC đã không di chuyển trong vòng một năm; khoảng 2,4 triệu BTC (11% nguồn cung) được lưu trữ trên các sàn giao dịch tập trung, và khoảng 243.000 BTC khác đang lưu thông dưới dạng token được bao bọc trên các blockchain công khai khác.

Phần lớn nguồn vốn của Bitcoin vẫn ở trạng thái nhàn rỗi, và hầu hết các hoạt động liên quan và phát sinh phí đều diễn ra bên ngoài chuỗi chính.

Vai trò chức năng của Bitcoin đang phát triển theo hai hướng chính: mở rộng khả năng lập trình cơ bản và nâng cao hiệu quả tài sản của BTC. Các sidechain, L2 như Lightning Network, Bitcoin được bao bọc và các giao thức staking thanh khoản không ngừng phong phú, tăng cường tính hữu ích của Bitcoin, nhưng cũng mang lại các giả định tin cậy ở mức độ khác nhau, từ hoàn toàn được ủy thác đến hợp đồng thông minh.

Vốn hóa thị trường của Bitcoin được bao bọc, Nguồn: Coin Metrics

Theo hướng tối thiểu hóa sự tin cậy, Citrea nổi bật với tư cách là ZK Rollup quyết toán trực tiếp trên Bitcoin L1. Nó sử dụng framework BitVM để xác minh chương trình trong hệ thống script hiện có của Bitcoin, triển khai các ứng dụng tương thích EVM, và được đảm bảo bảo mật bằng bằng chứng công việc của Bitcoin. Khác với sidechain, nó hoàn tất quyết toán trực tiếp trên Bitcoin thông bằng chứng không kiến thức, và việc rút tiền dựa vào cầu phi tập trung.

Đồng thời, việc sử dụng BTC làm tài sản thế chấp tiếp tục tăng trưởng. Tổng giá trị Bitcoin được bao bọc trên các chuỗi vượt 15 tỷ USD, quy mô thị trường cho vay của cbBTC của Coinbase trên Morpho cũng vượt 1 tỷ USD. Các giao thức staking thanh khoản như Babylon tiếp tục mở rộng kịch bản này, cho phép BTC cung cấp bảo mật kinh tế cho các mạng bằng chứng cổ phần bên ngoài. Những tiến bộ này đang từng bước giải phóng tiềm năng tài sản hóa của nguồn vốn nhàn rỗi lâu dài.

Ethereum

Ethereum vẫn là trung tâm thanh khoản và quyết toán toàn cầu trên chuỗi. Nó sở hữu khoảng 62% vốn hóa thị trường stablecoin tổng thể, có tính thanh khoản DeFi sâu nhất trong tất cả các blockchain công khai, đồng thời cũng là một nền tảng lưu thông quan trọng cho tài sản thế giới thực được token hóa (RWA), bao gồm quỹ thị trường tiền tệ, trái phiếu chính phủ được token hóa và cổ phiếu.

Các bản nâng cấp gần đây tiếp tục củng cố vị thế cốt lõi của Ethereum như là trung tâm của hoạt động kinh tế. PeerDAS, không gian Blob lớn hơn và việc tăng giới hạn Gas thông qua các bản nâng cấp Pectra và Fusaka, đã đẩy phí L1 xuống mức thấp nhất trong nhiều năm, mở rộng phạm vi hoạt động có thể quyết toán trực tiếp trên mạng chính.

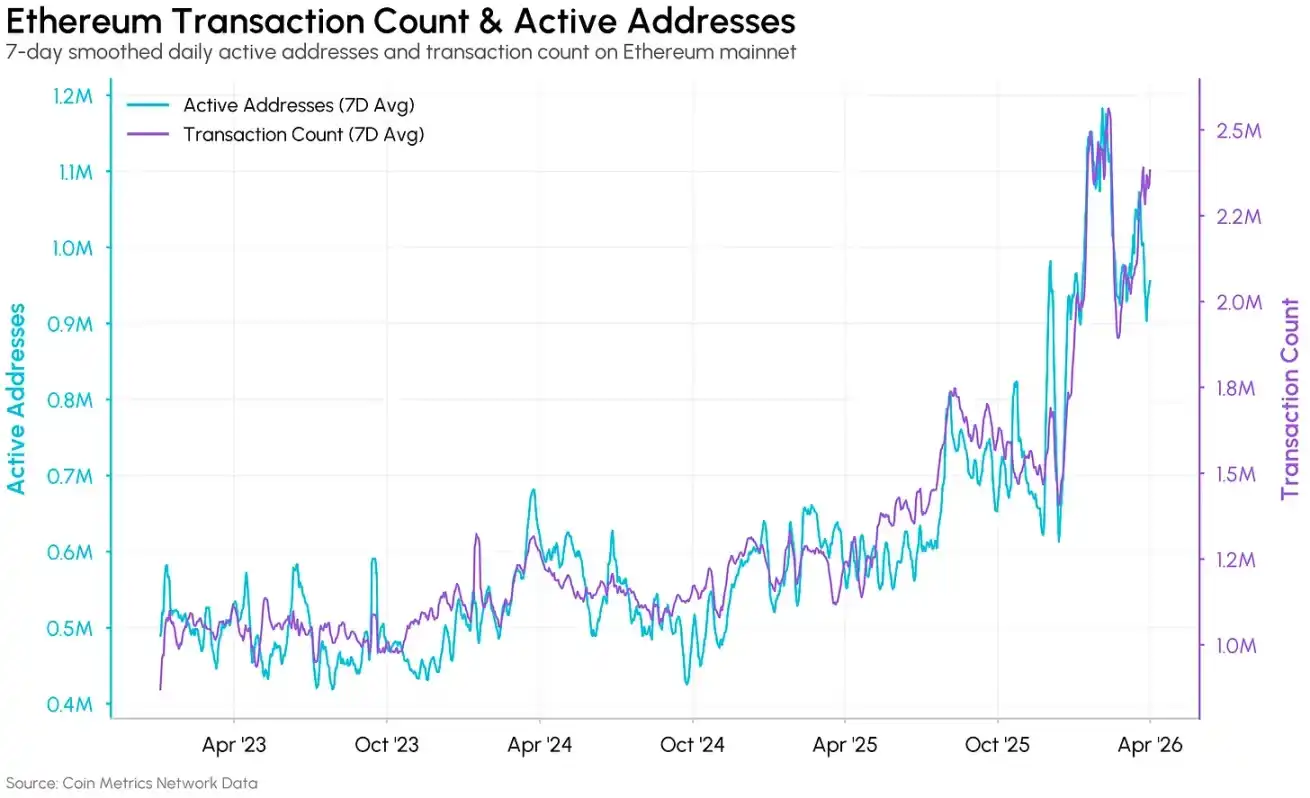

Khối lượng giao dịch và số lượng địa chỉ hoạt động trên Ethereum, Nguồn dữ liệu: Coin Metrics

Số địa chỉ hoạt động hàng ngày và khối lượng giao dịch trên mạng chính Ethereum gần như tăng gấp đôi so với cùng kỳ, lần lượt vượt 1 triệu và 2,4 triệu. Nhưng như chúng tôi đã phát hiện trước đây, một phần tăng trưởng đến từ các cuộc tấn công đầu độc địa chỉ và các địa chỉ hoạt động kinh tế giá trị thấp (khối lượng giao dịch dưới 1 USD), những địa chỉ này đôi khi chiếm tỷ lệ cực cao trong số địa chỉ hoạt động hàng ngày.

Sự thay đổi trong mối quan hệ giữa L1 và L2

Khi chi phí giao dịch L1 giảm mạnh, vai trò của mạng L2 Ethereum đang được định nghĩa lại. L2 ban đầu được thiết kế như giải pháp mở rộng quy mô cốt lõi cho Ethereum, giảm chi phí bằng cách tách lớp thực thi. Hiện nay, định vị này đang thay đổi.

Theo bài blog gần đây của Ethereum Foundation, sứ mệnh cốt lõi của L2 đã chuyển thành cung cấp chức năng khác biệt, khả năng tùy chỉnh và môi trường thực thi chuyên biệt, còn mở rộng quy mô chỉ là chức năng thứ yếu.

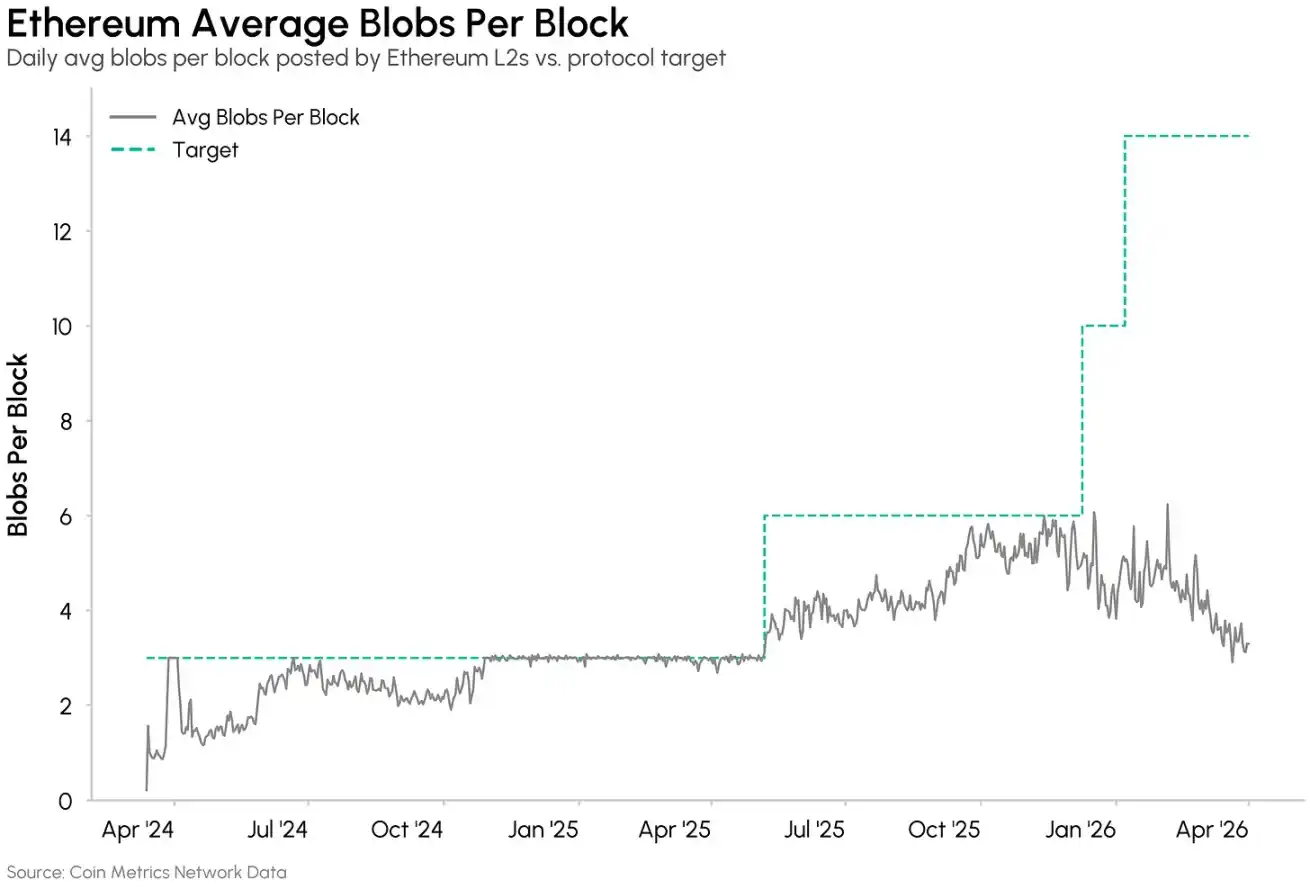

Tỷ lệ sử dụng không gian Blob mà L2 sử dụng để gửi dữ liệu giao dịch đến Ethereum dưới 30%, sau khi mở rộng trung bình mỗi khối có khoảng 3 Blob. Việc sử dụng Blob tập trung vào một số ít L2, và các chi phí liên quan chiếm tỷ lệ không đáng kể trong tổng phí giao dịch. Tốc độ mở rộng quy mô L1 đã vượt trước nhu cầu quyết toán L2, chi phí quyết toán Ethereum đối với hầu hết L2 không còn là rào cản.

Số lượng Blob trung bình mỗi khối trên Ethereum, Nguồn dữ liệu: Coin Metrics

Những L2 thực sự có được tăng trưởng bền vững là những dự án có giá trị độc đáo: Base dựa vào lợi thế phân phối của Coinbase, Arbitrum dựa vào tính thanh khoản DeFi sâu. Thế hệ blockchain chuyên biệt mới như MegaETH, Lighter, Robinhood Chain, Ink nhắm mục tiêu vào các kịch bản cụ thể, cung cấp mô hình kinh doanh và kênh phân phối mới.

Lộ trình của Ethereum thông qua kiến trúc tương tác và tin cậy tối thiểu như native Rollup, thúc đẩy hơn nữa sự tích hợp sâu giữa L1 và L2, củng cố vị thế là cốt lõi thanh khoản và quyết toán của hệ sinh thái.

Glamsterdam và các bản nâng cấp khác

Bản nâng cấp Glamsterdam dự kiến ra mắt vào nửa đầu năm 2026, sẽ tiếp tục xu hướng này. Bằng cách nâng giới hạn Gas lên 200 triệu và giới thiệu thực thi giao dịch song song, bản nâng cấp này nhằm mục đích tăng đáng kể thông lượng L1, đồng thời giảm phí cho các tương tác hợp đồng thông minh phức tạp. Ngoài ra, cơ chế tách biệt người đề xuất - người xây dựng (ePBS) tích hợp việc xây dựng khối vào giao thức, giảm mức độ tập trung hóa của MEV và tăng tính minh bạch trong sắp xếp giao dịch. Những thay đổi này nhằm biến Ethereum L1 thành một môi trường thực thi cạnh tranh hơn, duy trì vị thế là nền tảng đáng tin cậy cho quyết toán giá trị cao và DeFi.

Solana

Solana đang thoát khỏi cái mác ban đầu là "chuỗi cho retail và Meme coin", và tiến tới tầm nhìn thị trường vốn Internet. Với phí giao dịch dưới 1 xu và thời gian tạo khối dưới 400 mili giây, nó trở thành phương tiện tự nhiên cho các ứng dụng tần suất cao như thanh toán, vi thanh toán, giao dịch tần suất cao. Đặc tính này thu hút một loạt ứng dụng chuyên nghiệp cần thực thi quy mô lớn với độ trễ thấp.

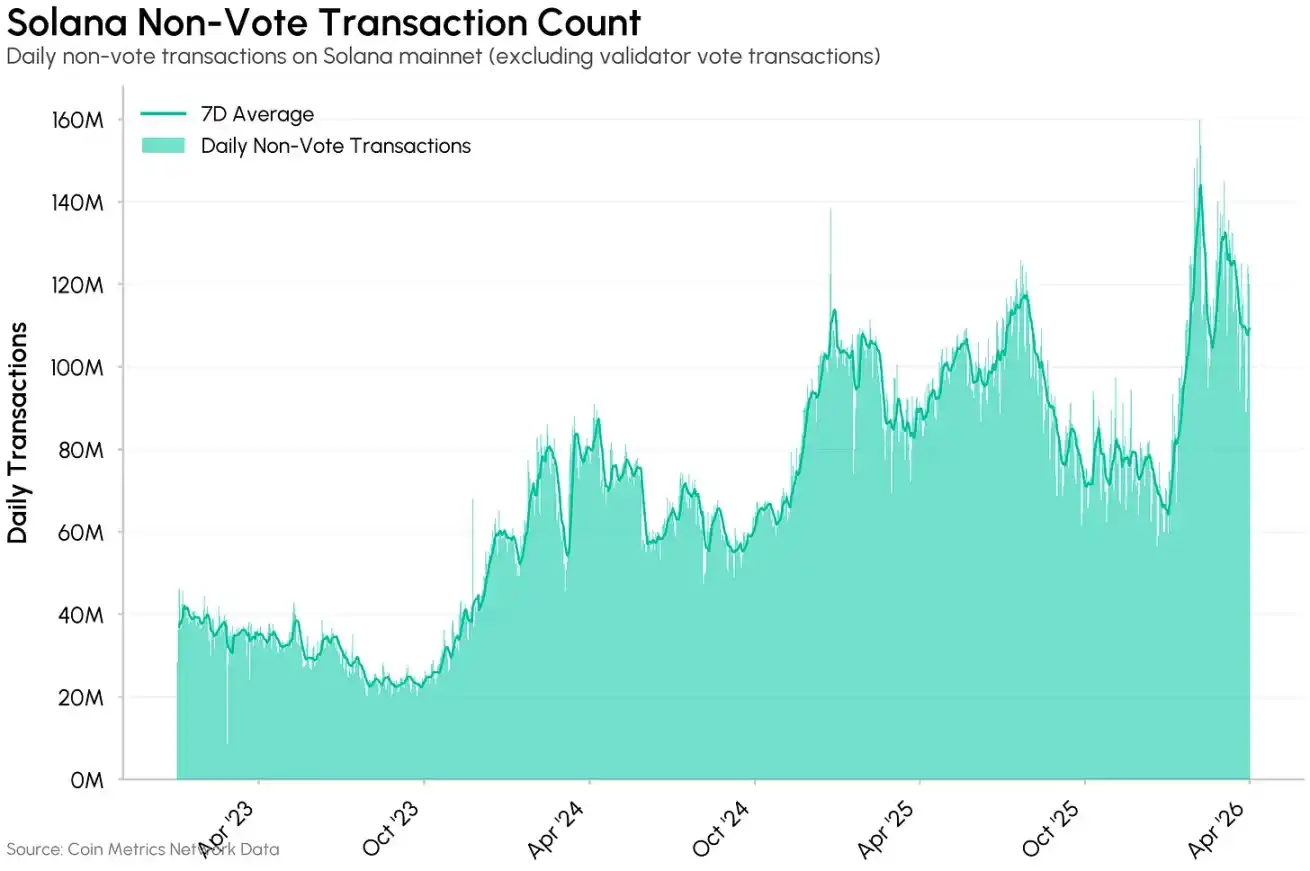

Kể từ cuối năm 2024, các giao dịch không bỏ phiếu trên Solana gần như tăng gấp đôi, vượt 120 triệu giao dịch mỗi ngày.

Số lượng giao dịch không bỏ phiếu trên mạng Solana, Nguồn dữ liệu: Coin Metrics

Thanh toán và vi thanh toán tần suất cao

Môi trường chi phí thấp của Solana biến nó thành blockchain hàng đầu cho thanh toán và chuyển giá trị cấp cá nhân. Các giao dịch chuyển USDC dưới 1000 USD ổn định ở mức khoảng 3 triệu giao dịch mỗi ngày, giá trị giao dịch trung bình liên tục dưới 100 USD.

Một tiến triển mới nổi là giao thức x402, đây là giao thức thanh toán HTTP mở do Coinbase ra mắt, cho phép bất kỳ API hoặc dịch vụ kỹ thuật số nào tính phí stablecoin theo yêu cầu. Mặc dù phải cạnh tranh với các chuỗi như Base, Tempo của Stripe, Solana vẫn chiếm thị phần lớn trong các giao dịch x402, trở thành lớp triển khai ban đầu cho vi thanh toán của agent thông minh.

Cơ sở hạ tầng giao dịch

Thông lượng cao của Solana cũng thu hút cơ sở hạ tầng giao dịch trên chuỗi chuyên nghiệp. AMM độc quyền (propAMM) do các nhà tạo lập thị trường chuyên nghiệp phát triển sử dụng mô hình định giá off-chain riêng tư, giống với dark pool hơn là DEX công khai. Khác với các AMM như Uniswap dễ bị ảnh hưởng bởi giao dịch trước và arbitrage, propAMM cập nhật giá off-chain và hoàn tất quyết toán trên Solana, có khả năng chống MEV.

Alpenglow và các bản nâng cấp khác

Các bản nâng cấp cơ sở hạ tầng sắp tới sẽ tiếp tục củng cố lợi thế của Solana. Alpenglow thay thế cơ chế đồng thuận cũ bằng giao thức tổng hợp phiếu bán nhẹ Votor, nhằm mục tiêu giảm thời gian xác nhận cuối cùng của khối từ khoảng 12 giây xuống 100–150 mili giây. Thị trường lắp ráp khối do Jito phát triển cho phép các ứng dụng giao dịch tự kiểm soát việc sắp xếp giao dịch, hỗ trợ các chức năng như hủy ưu tiên, nâng cao tính công bằng trong thực thi.

Kết luận

Khi không gian khối mở rộng và chi phí được nén lại, cốt lõi cạnh tranh của ngành blockchain công khai đang chuyển từ chi phí sang chuyên môn hóa. Các blockchain công khai chính dựa vào lợi thế kiến trúc của riêng họ để đáp ứng nhu cầu đa dạng về kịch bản; các chuỗi chuyên dụng như Hyperliquid, Canton, Arc và Tempo tối ưu hóa cực đoan xung quanh nhu cầu ứng dụng, đưa ra sự đánh đổi rõ ràng về tính cho phép, tuân thủ và thiết kế thực thi. Câu hỏi then chốt trong tương lai là, khi nhu cầu trên chuỗi thực sự bùng nổ quy mô lớn, bức tranh ngành sẽ phát triển như thế nào.

Toàn bộ cơ sở hạ tầng trên chuỗi vẫn phải đối mặt với rủi ro chung. Bài báo của Google Quantum AI vào ngày 31 tháng 3 chỉ ra rằng số lượng qubit vật lý cần thiết để phá vỡ mã hóa đường cong elliptic mà các blockchain chính như Bitcoin, Ethereum dựa vào có thể thấp hơn 500.000, chỉ bằng 1/20 so với ước tính trước đây là 20 triệu. Các giải pháp ban đầu như Bitcoin BIP-360, lộ trình lượng tử sau của Ethereum đã bắt đầu hình thành. Thách thức sâu sắc hơn nằm ở việc làm thế nào để phối hợp sự đồng thuận cộng đồng và việc áp dụng tự nguyện trong các mạng phi tập trung, quá trình này có thể chậm hơn và khó dự đoán hơn so với các tổ chức tập trung.