Đêm qua, cổ phiếu của Nvidia đã chạm mức 70 USD trong phiên và tăng vọt 20% sau giờ giao dịch, nguyên nhân là do báo cáo tài chính mới nhất của họ vượt xa mọi kỳ vọng.

Intel đã công bố kết quả tài chính quý I năm tài chính 2026 vào thứ Năm, với doanh thu 13,6 tỷ USD, tăng 7% so với cùng kỳ và cao hơn 11% so với kỳ vọng chung của Phố Wall. Thu nhập trên mỗi cổ phiếu phi GAAP là 0,29 USD, so với mức kỳ vọng 0,01 USD của các nhà phân tích, vượt kỳ vọng 29 lần, đây là một chênh lệch hiếm thấy đối với cổ phiếu vốn hóa lớn. Sau thông báo, cổ phiếu của Intel đã tăng 20% trong giao dịch ngoài giờ.

Hướng dẫn cho quý II cũng đưa ra một định hướng tích cực hơn, với khoảng doanh thu từ 13,8 tỷ đến 14,8 tỷ USD, cao hơn mức trung bình kỳ vọng. CEO mới Lip-Bu Tan trong cuộc họp điện thoại đã dùng một câu để giải thích cho kết quả kinh doanh, đại ý rằng CPU đang tự đặt mình trở lại vị trí nền tảng không thể thiếu trong kỷ nguyên AI.

Đây là một trong những chủ đề được thảo luận nhiều nhất trên thị trường của Intel trong hai năm qua, công ty từng được cho là đã bỏ lỡ hoàn toàn làn sóng AI đầu tiên.

Một mặt là không tạo ra được GPU có thể cạnh tranh với Nvidia, mặt khác là các quy trình sản xuất tiên tiến cũng không theo kịp TSMC. Nhưng trong 12 tháng qua, khi ngày càng nhiều triển khai AI chuyển từ đào tạo mô hình sang suy luận và điều phối "tác nhân thông minh" tự động, CPU - từng được coi là "bộ não máy tính" cơ bản - lại được cần đến. Sự phục hồi của Intel trong quý này là lần đầu tiên câu chuyện công nghệ này được thể hiện trên phương diện tài chính.

Kinh doanh trung tâm dữ liệu thoát khỏi đảo chiều hình chữ U

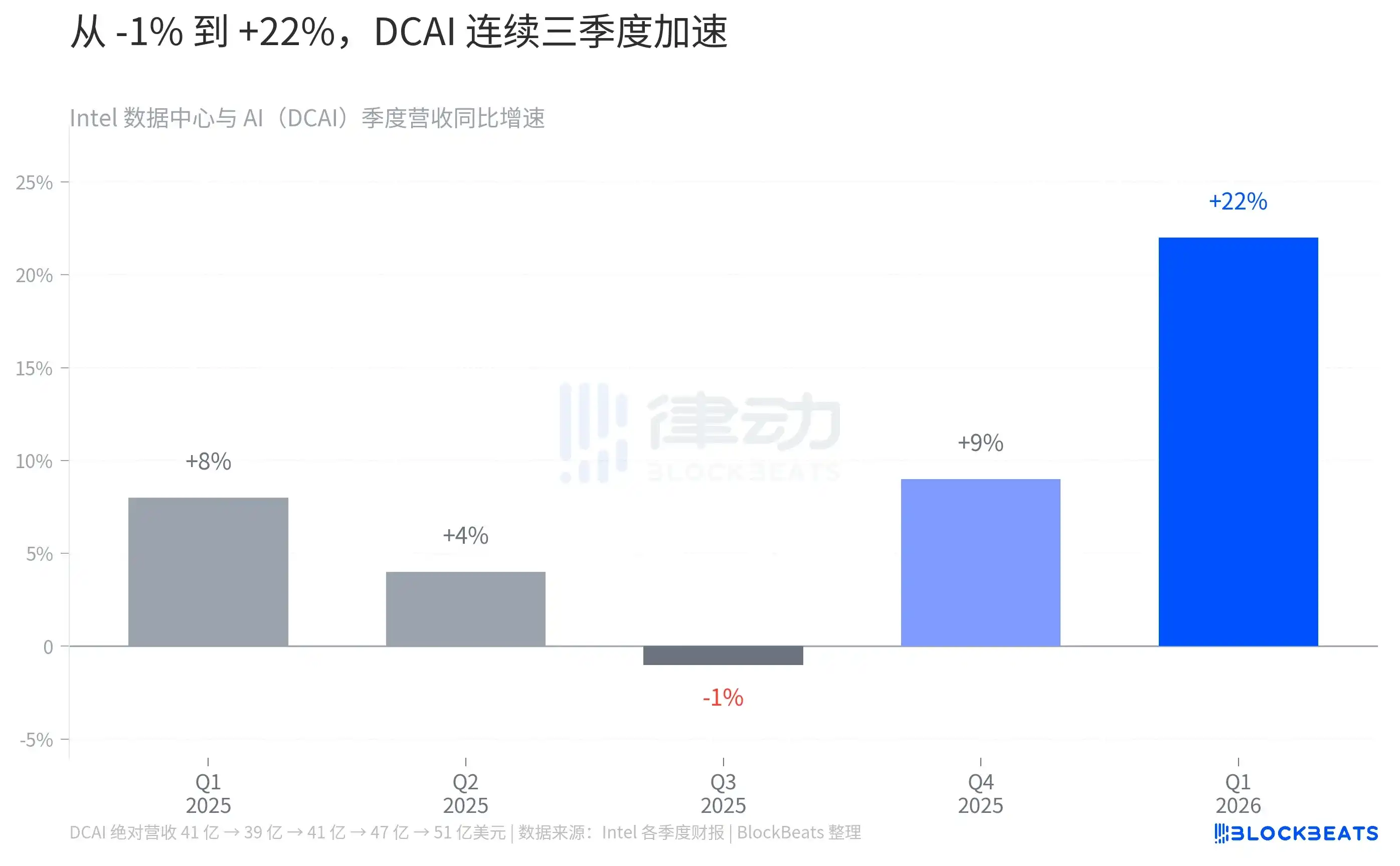

Tách riêng con số 13,6 tỷ USD của quý I, thay đổi then chốt đến từ mảng Trung tâm dữ liệu & AI (DCAI). Theo báo cáo tài chính của Intel, doanh thu đơn quý của DCAI là 5,1 tỷ USD, tăng 22% so với cùng kỳ, lập mức cao kỷ lục.

Đây không phải là một đợt bùng nổ nhất thời. Quay lại năm 2025, DCAI đạt 4,1 tỷ USD trong quý I, giảm xuống 3,9 tỷ USD trong quý II, rồi trở lại 4,1 tỷ USD trong quý III, giai đoạn đi ngang giữa năm 2025 này từng khiến thị trường nghi ngờ liệu "sự phục hồi của CPU" chỉ là câu chuyện. Đến quý IV, theo thông tin Intel công bố được Tom's Hardware tổng hợp, DCAI nhảy vọt từ 4,1 tỷ USD ở quý III lên 4,7 tỷ USD, tăng +15% theo quý, tốc độ tăng trưởng theo quý nhanh nhất trong vòng mười năm của công ty.

Bước vào quý I 2026, con số 5,1 tỷ USD này khiến toàn bộ đường cong vẽ ra một hình chữ U rõ ràng, đáy ở giữa năm 2025, điểm uốn ở quý IV 2025, và được xác nhận ở quý I 2026. Giải thích từ ban lãnh đạo là do bộ xử lý Xeon thế hệ 6 "Granite Rapids" bắt đầu được sản xuất quy mô lớn, kết hợp với chu kỳ làm mới cơ sở hạ tầng AI. Công ty thậm chí chủ động hy sinh một phần năng lực sản xuất CPU cho máy khách, nhường wafer cho trung tâm dữ liệu, nâng cao tỷ suất lợi nhuận của toàn bộ mảng DCAI. Theo báo cáo tài chính quý III 2025 của Intel, tỷ suất lợi nhuận hoạt động của mảng này đã tăng từ 9,2% trong quý III 2024 lên 23,4%, gần như gấp 2,5 lần.

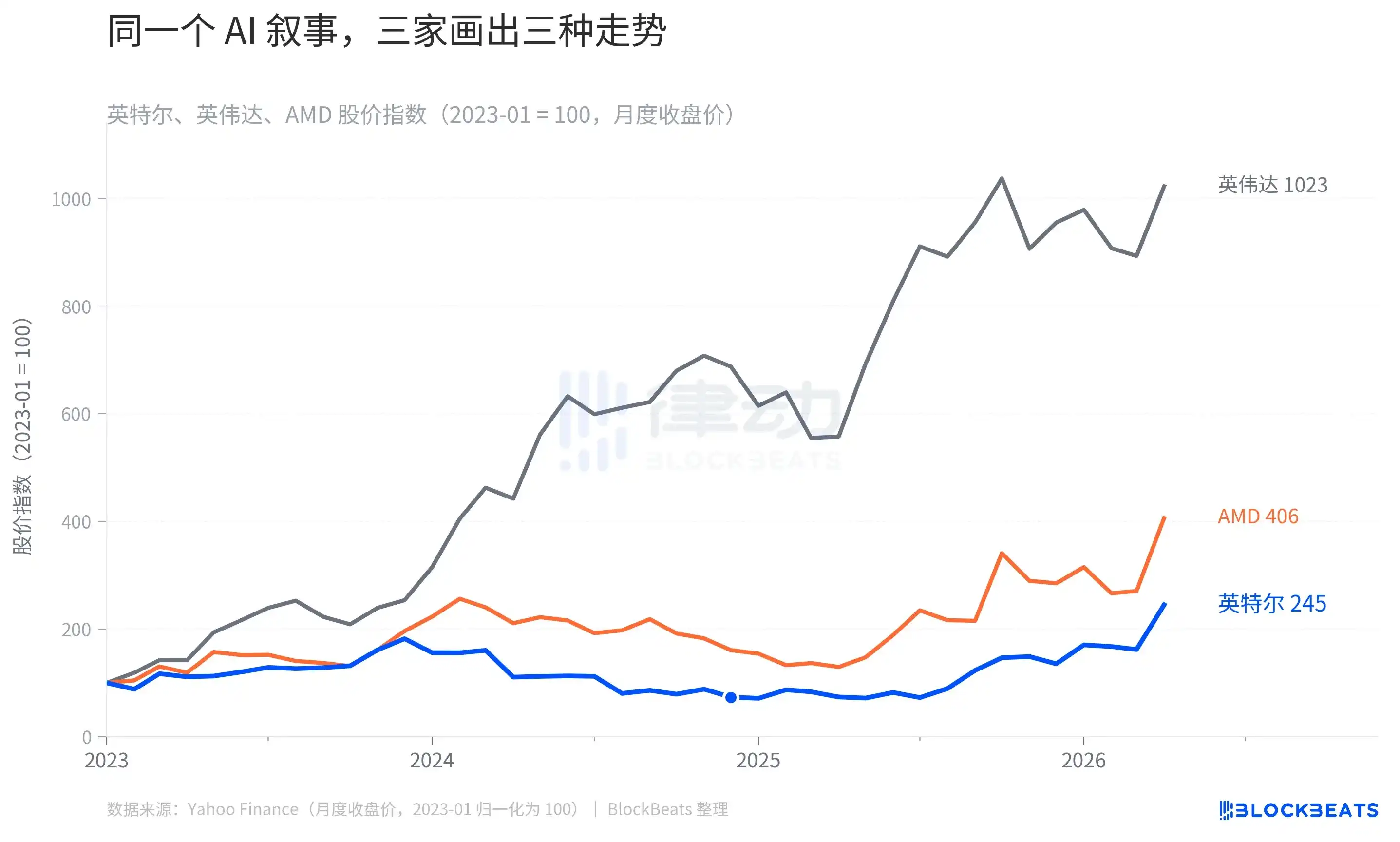

Cùng một câu chuyện AI, ba công ty vẽ ba xu hướng khác nhau

Đặt sự phục hồi này của Intel vào so sánh với các đối thủ, sẽ thấy một bức tranh thú vị hơn là chỉ nhìn vào mức tăng giảm.

Lấy tháng 1 năm 2023 làm chuẩn, đến tháng 4 năm 2026, chỉ số cổ phiếu của Nvidia đã tăng vọt lên 1023, AMD tăng lên 406, còn Intel là 245. Ba đường xuất phát giống nhau, điểm cuối chênh lệch gần năm lần. Nhưng đáng xem hơn là hình dạng của đường màu xanh lam của Intel, nó không phải leo dần dần, mà đầu tiên là lao dốc xuống mức 64 vào tháng 9 năm 2024 (tương đương giảm 36% so điểm xuất phát), sau đó vẽ nên một đường phục hồi hình chữ V, rồi mới đuổi kịp mức 245 vào đầu năm 2026.

Biểu đồ này thực ra kể về hai lần định giá của thị trường đối với "ai thực sự kiếm được tiền trong chu kỳ vốn AI". Từ 2023 đến 2024, tiền chảy về Nvidia, vì đào tạo cần GPU. AMD dựa vào series MI300 cắn miếng bánh thứ hai, cổ phiếu đi theo. Intel thì do doanh số bộ tăng tốc Gaudi không đạt kỳ vọng, sản xuất hàng loạt quy trình tiên tiến chậm trễ, đã bị gạch tên một cách có hệ thống khỏi danh sách giao dịch AI. Theo ước tính của bên thứ ba được Fortune dẫn lại vào tháng 1 năm 2025, thị phần của Nvidia trên thị trường chip AI đã tăng từ 25% năm 2021 lên 86% năm 2024, trong khi Intel giảm từ 68% xuống 6%.

Lần định giá thứ hai xảy ra từ nửa cuối năm 2025 đến đầu năm 2026, thị trường bắt đầu thảo luận lại một vấn đề: nếu AI chuyển từ giai đoạn đào tạo sang suy luận và Agent, cấu trúc nhu cầu tính toán liệu có thay đổi. Câu trả lời cho câu hỏi này trực tiếp quyết định đường màu xanh lam của Intel có thể đi xa đến đâu.

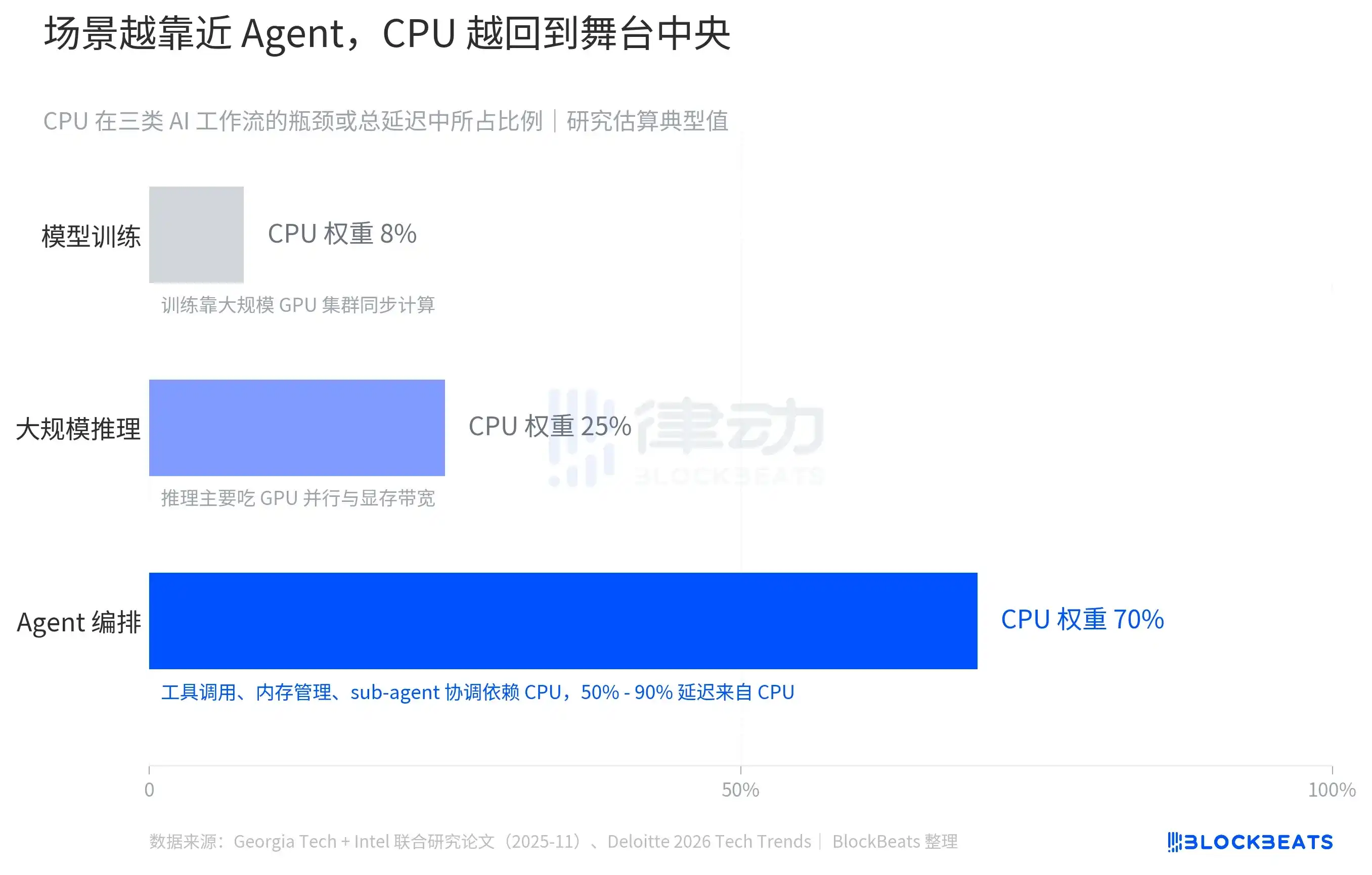

Càng tiến gần đến Agent, CPU càng trở lại trung tâm sân khấu

Chia quy trình làm việc của AI thành ba loại场景 (scenario), trọng số của CPU trong đó cực kỳ khác biệt. Theo báo cáo xu hướng công nghệ 2026 của Deloitte ước tính, ở giai đoạn đào tạo mô hình lớn, CPU chỉ chiếm khoảng 8% điểm nghẽn trong quy trình làm việc, 92% còn lại của áp lực tính toán nằm ở việc đồng bộ hóa song song của cụm GPU, đây là sân nhà của Nvidia. Bước vào giai đoạn suy luận quy mô lớn, trọng số của CPU tăng lên 25%, nhưng thông lượng song song và băng thông bộ nhớ của GPU vẫn là điểm nghẽn.

Thay đổi thực sự xảy ra ở场景 điều phối Agent. Theo một nghiên cứu chung của Học viện Công nghệ Georgia và Intel được công bố vào tháng 11 năm 2025, xử lý CPU dùng cho gọi công cụ trong quy trình làm việc của Agent chiếm từ 50% đến 90% tổng độ trễ của toàn bộ quy trình, tỷ lệ cụ thể phụ thuộc vào loại công cụ và độ phức tạp của điều phối. Nói cách khác, khi một AI Agent thực hiện những việc như "gọi API, kéo dữ liệu, phối hợp nhiệm vụ con, quản lý bộ nhớ ngữ cảnh", điểm nghẽn không nằm ở GPU, mà ở CPU.

Xu hướng này có quy mô để tham chiếu. Theo ước tính của Deloitte, khối lượng công việc suy luận chiếm khoảng 1/3 tổng năng lực tính toán AI vào năm 2023, khoảng 1/2 vào năm 2025, và dự kiến đạt 2/3 vào năm 2026. Theo tính toán của Futurum Group, quy mô thị trường CPU máy chủ sẽ tăng từ 26 tỷ USD năm 2025 lên 60 tỷ USD năm 2030, tốc độ tăng trưởng vượt mức trung bình dài hạn lịch sử. Tín hiệu cụ thể hơn là lộ trình năng lực tính toán được OpenAI công bố, công ty này dự định có được "hàng trăm nghìn GPU tiên tiến nhất của Nvidia, cùng với năng lực tính toán CPU có thể mở rộng lên đến hàng chục triệu chip để hỗ trợ khối lượng công việc Agent". GPU vẫn là lớn nhất, nhưng quy mô của CPU lần đầu tiên được đặt công khai trên cùng một dòng.

Sự phục hồi không bắt đầu từ Q1 2026

Xếp chồng giá cổ phiếu của Intel trong năm năm qua và sáu sự kiện then chốt lại với nhau, mức tăng 20% sau giờ giao dịch ở quý I thực ra là hồi kết của một loạt quyết định sớm hơn.

Tháng 2 năm 2021, Pat Gelsinger trở lại giữ chức CEO, đưa ra chiến lược "IDM 2.0", biến Intel thành nhà thiết kế chip và nhà máy gia công wafer mở cửa cho bên ngoài. Tháng 4 năm 2024 khi Gaudi 3 ra mắt, Intel đặt mục tiêu doanh số bộ tăng tốc AI năm 2024 là 5 tỷ USD.

Ngày 2 tháng 8 năm 2024, báo cáo tài chính Q2 2024 gây chấn động, doanh thu 12,8 tỷ USD giảm so với cùng kỳ, thu nhập trên mỗi cổ phiếu GAAP -0,38 USD, thông báo cắt giảm 15% nhân sự và tạm dừng cổ tức, giá cổ phiếu giảm 26% trong một ngày, mức tồi tệ nhất kể từ năm 1974. Theo thông tin Intel công bố lúc đó, ban lãnh đạo sau đó thừa nhận Gaudi 3 cả năm không đạt mục tiêu 5 tỷ USD, đã ghi giảm 3 tỷ USD hàng tồn kho.

Theo thông báo chính thức của Intel, ngày 1 tháng 12 năm 2024 Gelsinger rời đi, công ty bước vào giai đoạn CEO đồng liên danh tạm thời. Tháng 2 năm 2025, ban lãnh đạo mới quyết định hủy bỏ dự án GPU độc lập "Falcon Shores" nhằm cạnh tranh với Nvidia, thừa nhận lộ trình tự nghiên cứu bộ tăng tốc AI không chạy kịp sự khóa chặt hệ sinh thái của Nvidia. Ngày 18 tháng 3 năm 2025, cựu CEO Cadence, lão tướng bán dẫn Lip-Bu Tan chính thức nhậm chức CEO Intel. Thời điểm này tương ứng với giá cổ phiếu Intel ở mức khoảng 22 USD, chỉ tăng hơn hai phần so với mức thấp 18 USD vào tháng 9 năm 2024.

Từ khi Lip-Bu Tan nhậm chức đến báo cáo tài chính quý I này, cổ phiếu Intel đã tăng từ 22 USD lên 65 USD trước báo cáo tài chính, cộng với mức tăng 20% sau giờ giao dịch có nghĩa là vừa chạm mức khoảng 78 USD. Nếu nói từ tháng 8 năm 2024 đến tháng 12 năm 2024 là thời kỳ đen tối nhất của công ty này, thì thời điểm thực sự bắt đầu phục hồi không phải là Q1 2026, mà là thời khắc hủy bỏ Falcon Shores, chọn Tan làm CEO. Công ty từ bỏ ảo tưởng cạnh tranh với Nvidia, trở lại sân nhà CPU mà họ thực sự giỏi.

Thu nhập trên mỗi cổ phiếu vượt kỳ vọng 29 lần là một tín hiệu tài chính, nhưng đằng sau nó thực ra là hai việc đồng thời xảy ra. Thị trường bắt đầu định giá lại vị trí của CPU trong kiến trúc AI, Intel vừa hoàn tất thay đổi ban lãnh đạo và sự lựa chọn danh mục sản phẩm. Hai việc này đều không xảy ra trong quý I.