Tác giả: Climber, CryptoPulse Labs

Tiêu đề gốc: Phân Tích Chuyên Sâu Hyperliquid: Vua Hợp Đồng Trên Chuỗi - Đang Đẩy DeFi Vào 'Kỷ Nguyên Sàn Giao Dịch'

Trong vài năm qua, DeFi đã tạo ra vô số sản phẩm giao dịch, nhưng chỉ có một số ít dự án thực sự có thể đưa giao dịch chuyên nghiệp lên chuỗi. Sự xuất hiện của Hyperliquid, ở một mức độ nào đó, đã thay đổi tình hình này.

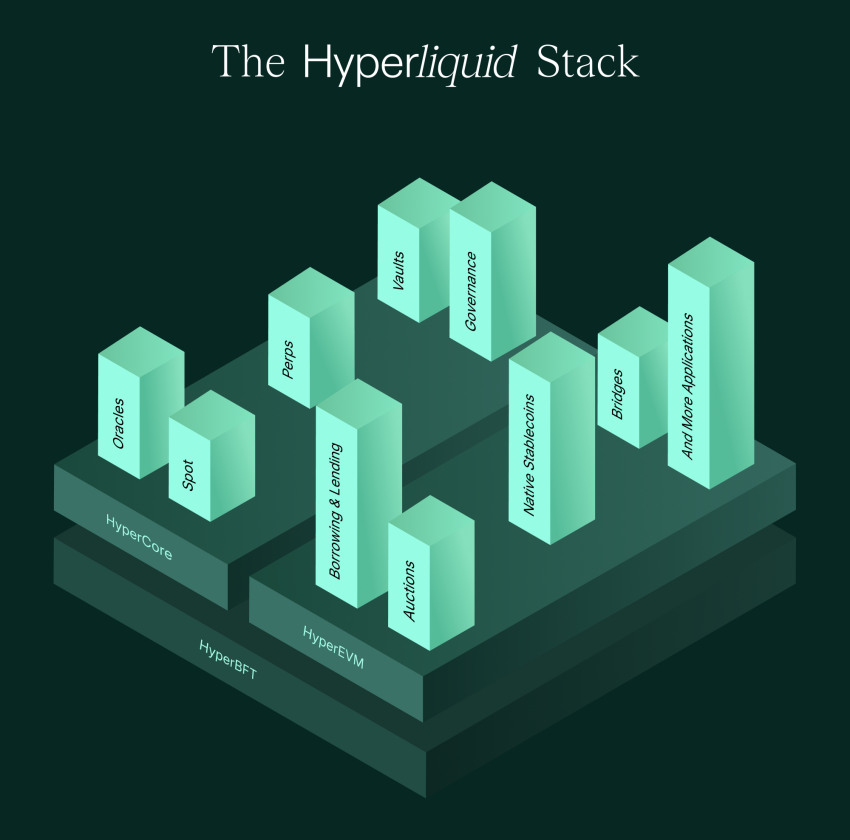

Nó không phải là làm một DEX hợp đồng trên Ethereum, mà là xây dựng một Layer1 chuyên cho giao dịch. Đặt sổ lệnh, khớp lệnh, giao dịch và thanh lý lên chuỗi nhiều nhất có thể, đồng thời mài giũa trải nghiệm đến mức gần với tiêu chuẩn của các sàn giao dịch tập trung. Do đó, một thị trường khổng lồ vốn thuộc về CEX - hợp đồng vĩnh cửu, bắt đầu thực sự bị lung lay bởi sức mạnh trên chuỗi.

Hyperliquid được xem là vua hợp đồng trên chuỗi, nhưng cũng bị tranh cãi nhiều về quản lý rủi ro, mức độ phi tập trung và rủi ro hệ thống. Nó thực sự đại diện cho bước nhảy vọt tiếp theo của DeFi, hay chỉ là một thí nghiệm rủi ro phức tạp hơn? Bài viết này sẽ phân tích lá bài thực sự của Hyperliquid dựa trên ba trục chính: logic sản phẩm, giá trị token và rủi ro tiềm ẩn.

I. Hyperliquid: Biến Hợp Đồng Trên Chuỗi Thành 'Dễ Dùng Như Một Sàn Giao Dịch'

Nếu nhìn lịch sử phát triển của DeFi như một dòng chảy chính, bạn sẽ thấy một sự thật khắc nghiệt: hầu hết các sản phẩm tài chính trên chuỗi không thất bại vì ý tưởng, mà vì trải nghiệm.

Cho vay trên chuỗi, trao đổi DEX, tổng hợp lợi nhuận,... những thứ này tự nhiên phù hợp hơn với các thao tác chậm và giao dịch tần suất thấp, người dùng có thể chấp nhận xác nhận chậm hơn một chút, trượt giá lớn hơn một chút, phí giao dịch đắt hơn một chút.

Nhưng hợp đồng vĩnh cửu hoàn toàn khác, nó thuộc loại sản phẩm tài chính tần suất cao điển hình, nhà giao dịch cần phản hồi trong mili giây, độ sâu ổn định, trải nghiệm hủy/đặt lệnh mượt mà, và hệ thống không sụp đổ trong các điều kiện thị trường khắc nghiệt.

Giá trị cốt lõi của Hyperliquid nằm ở đây, nó gần như là nền tảng đầu tiên cho phép người dùng phổ thông trải nghiệm hợp đồng vĩnh cửu dạng sổ lệnh trên chuỗi ở mức gần với CEX.

Lần đầu tiên mở Hyperliquid, người dùng sẽ có một ảo giác mạnh mẽ. Nó không giống DeFi, mà giống Binance hoặc OKX hơn. Giao diện, logic đặt lệnh, độ sâu khớp lệnh, tốc độ giao dịch, đều đang tiến gần đến vùng trải nghiệm của sàn giao dịch tập trung.

Quan trọng hơn, nó không đánh đổi bằng sự minh bạch, mà là đặt các hành động then chốt như sổ lệnh, khớp lệnh, giao dịch, thanh lý lên chuỗi nhiều nhất có thể, biến quá trình giao dịch trở nên có thể xác minh. Đây cũng là lý do tại sao Hyperliquid đột nhiên nổi bật trong khoảng thời gian từ 2024 đến 2026.

Thị trường phái sinh là cửa ngõ dòng tiền lớn nhất trong thế giới crypto, phí giao dịch chính của CEX đến từ giao dịch hợp đồng, và DeFi lâu nay thiếu một sản phẩm có thể đáp ứng nhu cầu này.

Con đường chính của hợp đồng vĩnh cửu trên chuỗi trong quá khứ, hoặc là theo mô hình AMM, chẳng hạn như GMX, dựa vào báo giá từ pool thanh khoản để thực hiện giao dịch. Hoặc là theo mô hình sổ lệnh, nhưng khớp lệnh đặt off-chain, trải nghiệm bị chia cắt, và tính phi tập trung bị giảm sút.

Vấn đề của AMM là không thân thiện với nhà giao dịch chuyên nghiệp, độ sâu, báo giá, trượt giá khó có thể làm hài lòng với các vị thế lớn. Vấn đề của khớp lệnh off-chain là thiếu minh bạch, người dùng luôn nghi ngờ liệu nền tảng có đang thao túng ngầm hay không.

Do đó, Hyperliquid đã chọn một con đường triệt để nhất, nếu trên chuỗi khó chứa được hành vi tần suất cao của sổ lệnh, vậy thì tôi sẽ xây dựng một chuỗi chuyên cho giao dịch.

Nó coi sàn giao dịch là nhu cầu nguyên thủy (first-class need) của blockchain, chứ không phải cố nhét một ứng dụng giao dịch vào một chuỗi thông dụng.

Ngoài trải nghiệm, một điểm đúng đắn khác của Hyperliquid là nó đã giải quyết thành công bài toán kinh điển của DEX sổ lệnh - tính thanh khoản.

Cơ chế HLP (Hyperliquid Liquidity Provider) của Hyperliquid, về bản chất là sản phẩm hóa khả năng tạo lập thị trường, cho phép người dùng gửi tiền vào pool tạo lập thị trường, hệ thống sẽ thực thi chiến lược tạo lập thị trường và chia sẻ lợi nhuận từ phí giao dịch và chênh lệch giá với nền tảng.

Nó khiến tính thanh khoản của nền tảng không còn phụ thuộc hoàn toàn vào các nhà tạo lập thị trường bên ngoài, mà hình thành một vòng lặp nội sinh. Khối lượng giao dịch càng lớn, phí giao dịch càng nhiều, lợi nhuận tạo lập thị trường càng mạnh. Tiền càng muốn vào, độ sâu càng tốt, trải nghiệm càng mạnh, khối lượng giao dịch tiếp tục tăng.

Vì vậy, sự trỗi dậy của Hyperliquid không hề bí ẩn. Về bản chất, nó là một dự án driven bởi sản phẩm hiếm có trong thế giới DeFi, dựa vào các nhà giao dịch thực sự để tạo ra khối lượng.

II. Đằng Sau Cơn Sốt HYPE - Cổ Phiếu Luận Của Sàn Giao Dịch Trên Chuỗi

Nói về Hyperliquid, không thể bỏ qua HYPE. Nhiều người hiểu HYPE chỉ đơn thuần là một token nền tảng khác, nhưng nếu chỉ nhìn từ góc độ token nền tảng, logic định giá của nó sẽ trở nên rất bình thường.

Vì vậy, HYPE giống một tài sản lai hơn, nó đồng thời mang kỳ vọng nắm bắt giá trị của nền tảng giao dịch, cũng như kỳ vọng hiệu ứng mạng lưới của tài sản gốc của một public chain, chủ yếu dựa vào giao dịch phái sinh.

Phái sinh là động cơ của thế giới crypto. Thị trường giao ngay chủ yếu là mua bán tài sản, trong khi thị trường hợp đồng là sòng bạc thu phí liên tục, tần suất giao dịch cao hơn, phí giao dịch ổn định hơn, độ gắn kết người dùng mạnh hơn.

Sức mạnh thống trị của CEX phần lớn đến từ hợp đồng, và ý nghĩa của Hyperliquid nằm ở chỗ, lần đầu tiên nó cho thị trường thấy rằng giao dịch hợp đồng không nhất thiết chỉ có thể được cung cấp bởi sàn giao dịch tập trung. Chỉ cần trải nghiệm đủ tốt, độ sâu đủ mạnh, thanh lý đủ ổn định, trên chuỗi cũng có thể đáp ứng nhu cầu giao dịch hợp đồng vĩnh cửu quy mô lớn.

Từ đó, không gian tưởng tượng thị trường của HYPE xuất hiện, nếu Hyperliquid chiếm được thêm thị phần hợp đồng trên chuỗi, nó có khả năng trở thành một thực thể kiểu 'Binance trên chuỗi', và HYPE tự nhiên được so sánh như một tài sản kiểu BNB.

Nhưng Hyperliquid không hài lòng với việc chỉ là một nền tảng hợp đồng, động thái thúc đẩy HyperEVM của nó trong năm 2025–2026 cũng có nghĩa là nó sẽ mở rộng từ một sàn giao dịch thành một hệ sinh thái tài chính trên chuỗi.

Ý nghĩa của khả năng tương thích EVM rất đơn giản, nó có thể thu hút các nhà phát triển từ hệ sinh thái Ethereum, để các khối lego tài chính khác nhau của DeFi phát triển trên chuỗi Hyperliquid này.

Sàn giao dịch cung cấp lưu lượng truy cập và vốn, hệ sinh thái cung cấp ứng dụng và độ gắn kết, đây là con đường thành công nhất của CEX trong thập kỷ qua: đầu tiên dùng giao dịch làm lối vào, sau đó dùng hệ sinh thái để mở rộng hào rào bảo vệ. Và Hyperliquid đang chuyển con đường này lên chuỗi.

Ngoài ra, cách thức lan truyền của Hyperliquid giống 'chủ nghĩa nguyên thủy crypto' hơn, nhấn mạnh sản phẩm, nhấn mạnh nhà giao dịch, nhấn mạnh driven bởi cộng đồng, vì vậy hồ sơ người dùng của nó có rất nhiều nhà giao dịch chuyên nghiệp và người chơi tần suất cao, chứ không phải chỉ là các nhà đầu tư nhỏ lẻ đến để kiếm airdrop.

Cơ cấu người dùng này mang lại một tín hiệu mạnh mẽ, đây không phải là một sự thịnh vượng giả được xây dựng dựa trên trợ cấp, mà là một sân chơi giao dịch thực sự bền vững. Cảm giác chân thực này, sau khi trải qua quá nhiều dự án bong bóng, sẽ trở nên vô cùng quý giá.

III. Khó Khăn Của Hyperliquid: Mâu Thuẫn Phi Tập Trung, Rủi Ro Hệ Thống, Cơ Chế HLP, Quy Định

Nếu chỉ nhìn vào đường tăng trưởng của Hyperliquid, nhiều người sẽ cho rằng vua của hợp đồng trên chuỗi đã xuất hiện. Nhưng thực ra những tranh cãi về Hyperliquid rất tập trung, chủ yếu là những mâu thuẫn do con đường kinh doanh tự nhiên của nó mang lại.

Mâu thuẫn lớn nhất là vấn đề phi tập trung. Hyperliquid được nhiều người gọi là 'Binance trên chuỗi', câu nói này vừa là lời khen ngợi vừa là sự chất vấn. Khen ngợi ở chỗ nó đã đưa trải nghiệm lên mức tối đa, chất vấn ở chỗ trong một số hành vi, nó giống một nền tảng tập trung hơn, chẳng hạn như quản lý rủi ro, cấm, hạn chế địa chỉ,...

Hyperliquid hiện đang đi theo một con đường trung gian thực dụng, để đảm bảo tính ổn định của hệ thống giao dịch, giảm thiểu tấn công và dòng tiền bất thường, nó có thể áp dụng các biện pháp quản lý rủi ro mạnh mẽ hơn.

Nhưng vấn đề là, quản lý rủi ro càng mạnh thì nó càng giống CEX, càng giống CEX thì narrative phi tập trung của nó càng bị suy yếu. Mâu thuẫn này sẽ không biến mất, mà chỉ trở nên gay gắt hơn khi quy mô mở rộng. Bởi vì khi khối lượng giao dịch của nền tảng càng lớn, ảnh hưởng càng mạnh, nó càng cần quản lý rủi ro, và càng dễ bị yêu cầu chịu trách nhiệm từ bên ngoài.

Rủi ro thứ hai đến từ bản thân hệ thống phái sinh. Hợp đồng vĩnh cửu là một sản phẩm tài chính cực kỳ phức tạp, rủi ro hệ thống của nó luôn tồn tại, chẳng hạn như điều kiện thị trường khắc nghiệt, thanh lý dây chuyền, quỹ bảo hiểm không đủ, nợ xấu, cơ chế giảm vị thế cưỡng bức không hiệu quả, bất kỳ liên kết nào gặp sự cố đều có thể gây ra khủng hoảng niềm tin.

Thách thức của Hyperliquid là, nó vừa phải duy trì tính minh bạch trên chuỗi, vừa phải đảm bảo thanh lý đáng tin cậy trong điều kiện thị trường khắc nghiệt.

CEX khi gặp thiên nga đen có thể sử dụng nhiều 'biện pháp không trên chuỗi' để chữa cháy, chẳng hạn như tạm dừng giao dịch, điều chỉnh quản lý rủi ro, giảm vị thế cưỡng bức, thay đổi quy tắc tạm thời.

Trong khi hệ thống trên chuỗi khó làm điều này hơn, nó cần thiết kế cơ chế mạnh mẽ hơn và khả năng chịu áp lực tốt hơn. Hyperliquid có thực sự trải qua các bài kiểm tra áp lực đủ khắc nghiệt chưa? Đây là một vấn đề phải thận trọng.

Rủi ro thứ ba đến từ HLP. Nhiều người dùng mới nhìn thấy HLP sẽ lầm tưởng đây là một 'pool lợi nhuận ổn định', nhưng thực tế nó giống một quỹ tạo lập thị trường hơn.

Lợi nhuận của nó đến từ việc chia sẻ phí giao dịch và chênh lệch giá tạo lập thị trường, nhưng rủi ro của nó đến từ lợi thế đối tác của nhà giao dịch và sự tác động một chiều trong điều kiện thị trường khắc nghiệt. Tạo lập thị trường không bao giờ là kinh doanh không rủi ro, nó là một lĩnh vực chuyên môn. Bản chất của HLP là bạn giao tiền cho hệ thống để tạo lập thị trường, và bạn chịu rủi ro bị 'người chơi giỏi thu hoạch'.

Trong thị trường bull, khối lượng giao dịch lớn, phí giao dịch nhiều, HLP trông có vẻ lợi nhuận đẹp. Nhưng trong một số điều kiện thị trường, nó cũng có thể xuất hiện sự sụt giảm đáng kể. Đối với người dùng phổ thông, rủi ro lớn nhất không phải là bản thân sự thua lỗ, mà là hiểu lầm rủi ro, coi nó như một khoản đầu tư ít rủi ro.

Cuối cùng, rủi ro là sự va chạm giữa quy định và thế giới thực. Phái sinh trong tài chính truyền thống là lĩnh vực được quản lý chặt chẽ, hợp đồng vĩnh cửu thậm chí là sản phẩm nhạy cảm ở nhiều quốc gia.

Hyperliquid với tư cách là một nền tảng trên chuỗi, trong ngắn hạn có thể ở trong vùng xám, nhưng khi nó đủ lớn, bước vào tầm ngắm chính thống, áp lực quy định gần như là chắc chắn.

Kết Luận

Hyperliquid không phải là thần thoại, nó là dấu hiệu cho thấy DeFi bước vào 'kỷ nguyên sàn giao dịch'.

Lý do Hyperliquid quan trọng, không phải vì nó khiến một token nào đó tăng giá, mà vì nó chứng minh một điều: phái sinh trên chuỗi không nhất thiết phải mãi mãi dừng lại ở giai đoạn 'dùng được nhưng không dễ dùng', nó có thể đạt được trải nghiệm gần với sàn giao dịch tập trung, và thu hút các nhà giao dịch thực sự di chuyển.

Nhưng từ góc độ đầu tư, nền tảng này vẫn là một hệ thống phái sinh rủi ro cao. Nó vẫn có những tranh cãi về tính phi tập trung, nó vẫn cần đối mặt với điều kiện thị trường khắc nghiệt và thực tế quy định trong quá trình mở rộng quy mô.

Nếu nói kỷ nguyên DeFi trước đây thuộc về các giao thức, thì thứ mà Hyperliquid đại diện, là kỷ nguyên DeFi tiến ra thị trường. Nó không phải là điểm kết thúc, nhưng nó có thể là một bước ngoặt.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush