Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Ding Dang (@XiaMiPP)

Vào ngày 17 tháng 12, nền tảng RWA Securitize đã thông báo kế hoạch ra mắt sản phẩm cổ phiếu trên chuỗi gốc trong vài tháng tới, với mục tiêu vào quý I năm 2026. Khác với hầu hết các giải pháp "token hóa cổ phiếu" trên thị trường, Securitize sẽ trực tiếp phát hành cổ phần thực tế, được quản lý trên blockchain và đồng thời ghi nhận vào bảng cấu trúc vốn chủ sở hữu chính thức của bên phát hành; token của họ đại diện cho đầy đủ quyền của cổ đông, bao gồm cổ tức, bỏ phiếu ủy quyền, v.v.

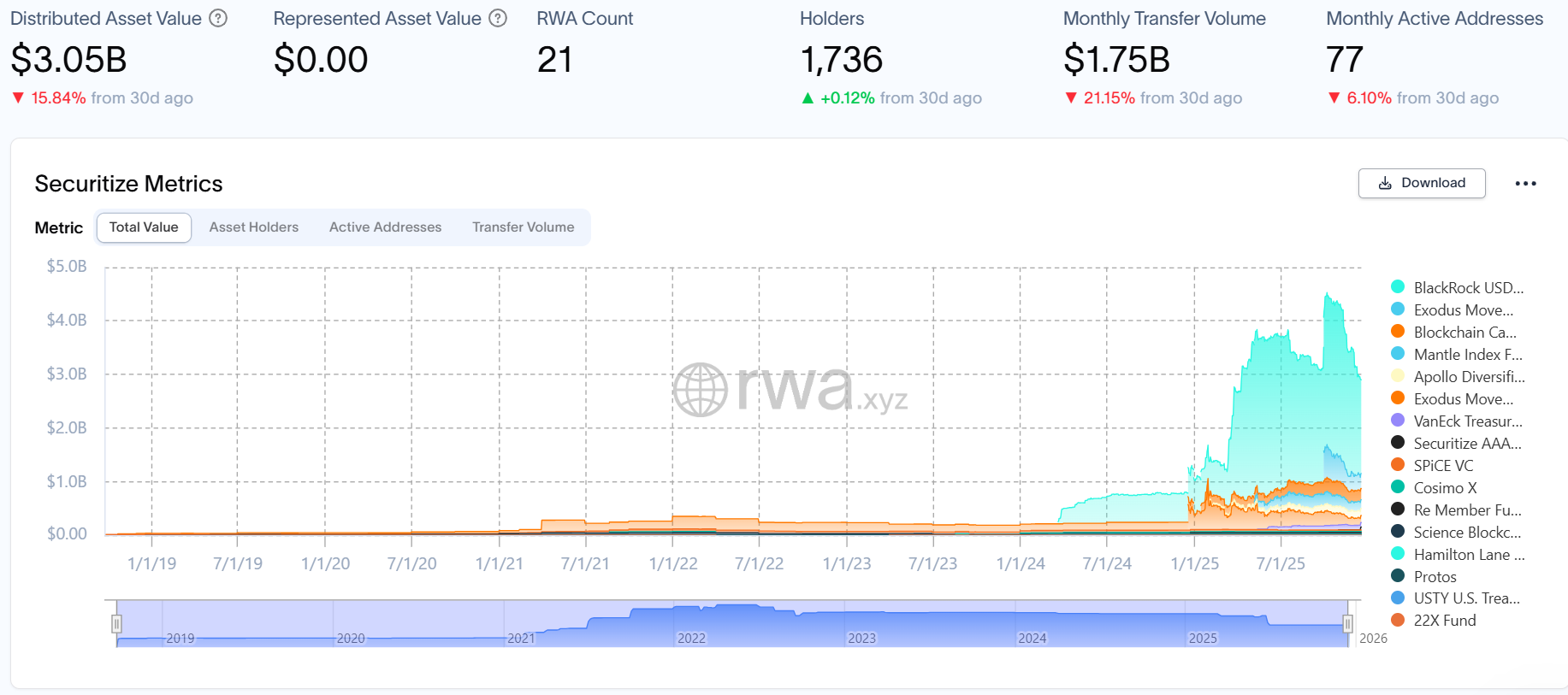

Vào ngày 28 tháng 10 năm nay, Securitize đã tiết lộ sẽ niêm yết thông qua sáp nhập SPAC, với định giá dự kiến sau khi sáp nhập là 1,25 tỷ USD và mã chứng khoán là SECZ. Là một người chơi chính trong lĩnh vực quỹ thị trường tiền tệ được token hóa, Securitize đã hợp tác với các tổ chức quản lý tài sản truyền thống như BlackRock, Apollo, KKR, Hamilton Lane, VanEck, với tổng quy mô tài sản được token hóa vượt quá 3 tỷ USD.

Trong bối cảnh nhiệt độ của câu chuyện RWA vẫn tiếp tục, Securitize với những động thái liên tục đã trở thành tâm điểm của thị trường. Odaily Planet Daily sẽ phân tích từ góc độ nghiệp vụ để giúp độc giả hiểu sâu hơn về bố cục và triển vọng của công ty.

Cổ phiếu trên chuỗi gốc: Không phải là "ánh xạ giá", mà là cổ phần theo nghĩa pháp lý

Để hiểu tầm quan trọng của con đường sản phẩm này của Securitize, trước tiên cần đặt nó vào cấu trúc tổng thể của làn đường token hóa cổ phiếu hiện tại. Hầu hết các nền tảng token hóa cổ phiếu hiện có trên thị trường có thể được chia thành hai mô hình chính.

Loại đầu tiên là mô hình tổng hợp. Các giao thức Mirror ban đầu, Synthetix thuộc loại này, token theo dõi giá cổ phiếu thông qua cấu trúc phái sinh hoặc cơ chế oracle, chỉ cung cấp mức giá phơi nhiễm, không liên quan đến bất kỳ cổ phần thực tế nào. Loại sản phẩm này không tồn tại quyền cổ đông, có rủi ro đối tác và sai lệch định giá, về bản chất là công cụ phái sinh chứ không phải là vốn chủ sở hữu.

Loại thứ hai là mô hình quyền lợi. Ví dụ: MSX, thường do nền tảng hoặc người giữ tiền ký quỹ của bên thứ ba nắm giữ cổ phần thực tế (thường được bảo đảm 1:1), phát hành token đại diện cho quyền lợi hoặc quyền yêu cầu đối với những cổ phần này. Người nắm giữ có thể nhận được mức phơi nhiễm kinh tế (như biến động giá, có thể có cổ tức được chuyển), nhưng không phải là chủ sở hữu pháp lý trực tiếp, bảng vốn chủ sở hữu chính thức ghi lại là người giữ tiền ký quỹ chứ không phải là người nắm giữ token.

Khác với hai con đường này, Securitize đang thử nghiệm mô hình thứ ba - mô hình cổ phiếu trên chuỗi gốc. Những gì Securitize dự định phát hành sẽ là cổ phiếu thực tế được công nhận về mặt pháp lý, cổ phần được phát hành gốc trực tiếp trên blockchain và đồng thời được ghi lại trong bảng cấu trúc vốn chủ sở hữu chính thức của công ty phát hành. Người nắm giữ token có đầy đủ quyền cổ đông, bao gồm cổ tức, bỏ phiếu ủy quyền, v.v. Quan trọng hơn, bản thân Securitize với tư cách là đại lý chuyển nhượng đã đăng ký SEC, đảm bảo rằng người nắm giữ token là chủ sở hữu pháp lý trực tiếp, chứ không phải thông qua trung gian hoặc SPV nắm giữ gián tiếp. Nói cách khác, loại tài sản này không phải là trình theo dõi giá, cũng không phải là "giấy ghi nợ" (IOU) của người giữ tiền ký quỹ.

Tuy nhiên, không thể phủ nhận rằng sự phức tạp của mô hình cổ phiếu trên chuỗi gốc là đáng kể so với các giải pháp tổng hợp hoặc dựa trên quyền lợi. Nó không chỉ cần giải quyết vấn đề phát hành trên chuỗi và thanh toán tức thì, mà còn phải đồng thời đáp ứng các quy tắc tài chính truyền thống như quy định chứng khoán, luật công ty, chế độ đại lý chuyển nhượng, v.v., và đạt được kết nối liền mạch với cơ sở hạ tầng tài chính hiện có. Trên thực tế, điều này có nghĩa là chi phí tuân thủ cao hơn, chu kỳ thúc đẩy dài hơn, đồng thời cũng có nghĩa là mỗi bước sẽ phơi bày dưới sự ma sát với các quy định và thể chế.

Ngược lại, ưu điểm của các giải pháp tổng hợp hoặc dựa trên quyền lợi là rất rõ ràng: triển khai nhanh hơn, cấu trúc nhẹ hơn, chi phí thấp hơn, đồng thời dễ dàng đạt được giao dịch 24/7 và khả năng tương thích DeFi. Con đường mà Securitize đã chọn, mục tiêu của nó không phải là "lách quy định", mà là thử nghiệm trong nội bộ thể chế, thực sự xóa bỏ khoảng cách cấu trúc tồn tại lâu dài giữa hệ thống tài chính truyền thống và hệ thống trên chuỗi.

Chính trong sự lựa chọn này, vị trí của Securitize trong làn đua RWA cũng trở nên rõ ràng hơn.

Securitize đang trở thành một trong những "câu trả lời tiêu chuẩn" cho cơ sở hạ tầng RWA

Securitize được thành lập vào tháng 11 năm 2017, đồng sáng lập bởi Carlos Domingo và Jamie Finn, có trụ sở chính tại San Francisco, California, Hoa Kỳ. Công ty chuyên sử dụng công nghệ blockchain để chuyển đổi tài sản tài chính truyền thống (như cổ phiếu, quỹ, trái phiếu, vốn cổ phần tư nhân, v.v.) thành chứng khoán kỹ thuật số tuân thủ.

Định vị này cũng trực tiếp quyết định đối tác và hình thái nghiệp vụ của Securitize. Trường hợp nổi tiếng nhất của Securitize là cung cấp dịch vụ token hóa cho BlackRock (BlackRock) - Quỹ thị trường tiền tệ BUIDL. Tính đến nay, quy mô quỹ này đã vượt quá 1,7 tỷ USD, là sản phẩm quỹ tiền tệ được token hóa lớn nhất trên thị trường RWA hiện tại.

Ngoài ra, Securitize còn hợp tác với nhiều tổ chức quản lý tài sản truyền thống như Apollo, KKR, Hamilton Lane, VanEck. Dữ liệu chính thức cho thấy, tổng quy mô tài sản được token hóa của họ đã vượt quá 3 tỷ USD. Nếu như RWA ban đầu phần lớn dừng lại ở mức "tính khả thi về khái niệm", thì nghiệp vụ của Securitize đã bắt đầu bước vào giai đoạn xác minh "tính khả thi về thể chế".

Kiểu định vị "cầu nối" này cũng được phản ánh rõ ràng trong cấu trúc cổ đông và huy động vốn của Securitize.

Tài liệu công khai cho thấy, Securitize hiện đã huy động được khoảng 122 triệu đến 147 triệu USD thông qua nhiều vòng gọi vốn cổ phần tư nhân. Các nhà đầu tư ban đầu phần lớn đến từ chính ngành mã hóa, bao gồm Coinbase, Ripple, v.v. Và khi câu chuyện RWA dần trở nên rõ ràng, cấu trúc cổ đông của nó cũng có sự thay đổi rõ rệt, các gã khổng lồ tài chính truyền thống như Morgan Stanley, BlackRock lần lượt tham gia, số lượng nhà đầu tư vượt quá 50, đồng thời cũng nhận được cổ phần đáng kể từ ARK Invest của "chị gỗ" Cathie Wood.

Quá trình từ "sự công nhận của giới mã hóa" đến "sự bảo đảm của Phố Wall" này, bản thân nó không phải là ngẫu nhiên, mà là kết quả định hướng tự nhiên của con đường nghiệp vụ và lựa chọn thể chế của nó.

Dưới logic như vậy, việc hướng đến thị trường vốn cũng không có gì ngạc nhiên

Securitize đã thông báo vào ngày 28 tháng 10 rằng sẽ niêm yết thông qua cách thức sáp nhập với công ty mua lại mục đích đặc biệt (SPAC) Cantor Equity Partners II, Inc. Sau khi giao dịch hoàn tất, định giá của công ty dự kiến đạt 1,25 tỷ USD và dự định giao dịch với mã chứng khoán SECZ.

Cantor Equity Partners II, Inc. (NSDQ: CEPT) được tài trợ bởi một công ty thuộc tập đoàn dịch vụ tài chính khổng lồ Cantor Fitzgerald, người phụ trách là Brandon Lutnick, con trai của Bộ trưởng Thương mại Hoa Kỳ. Đáng chú ý, trước đó, công ty nắm giữ bitcoin lớn thứ ba Twenty One, cũng đã hoàn thành niêm yết thông qua cách thức sáp nhập với một SPAC khác thuộc Cantor Fitzgerald, cho thấy sự bố trí liên tục của tập đoàn này trong lĩnh vực tài sản mã hóa.

Để phối hợp với việc niêm yết và vận hành thị trường công khai, Securitize cũng đồng thời tăng cường năng lực tuân thủ và quản trị, thông báo mời cựu người phụ trách pháp lý tài sản kỹ thuật số của PayPal Jerome Roche đảm nhận cố vấn pháp lý tổng thể, chuẩn bị cho việc công bố thông tin liên tục và giao tiếp quản lý trong tương lai trên Nasdaq.

Kết luận

Trở lại với bản thân Securitize, với tư cách là dự án hàng đầu trong làn đua RWA, kỳ vọng sớm nhất của thị trường đối với nó, có lẽ chỉ là khi nào thì phát hành token. Nhưng nhìn vào tiến trình ngày hôm nay, bản thân kỳ vọng đó, có lẽ chỉ là tư duy quán tính của thị trường mã hóa.

Cuối cùng, Securitize hướng đến không phải là một sân khấu kể chuyện xoay quanh token, mà là một cấu trúc lớn hơn được tạo thành bởi hệ thống thị trường vốn và quản lý. Nhưng bản thân sự lựa chọn này không có gì đáng ngạc nhiên. Bởi vì từ khi thành lập, vai trò mà nó đóng gần giống như một cây cầu kết nối TradFi và DeFi.

Theo nghĩa này, con đường phát triển của Securitize có lẽ đang phản ánh sự biến đổi sâu sắc mà câu chuyện RWA đang trải qua, từ tưởng tượng đến hiện thực, từ khái niệm đến thể chế. Và con đường này có thể đi bao xa, không chỉ phụ thuộc vào tốc độ mở rộng của một công ty nào đó, mà còn phụ thuộc vào việc hệ thống tài chính truyền thống có thực sự sẵn sàng dành một không gian thực tế cho "tài sản trên chuỗi gốc" hay không.