Tác giả: Ryan Yoon

Biên dịch: Luffy, Foresight News

Từ lâu, các cuộc thảo luận trong ngành công nghiệp tiền mã hóa chỉ giới hạn ở khâu phát hành stablecoin. Dữ liệu kinh doanh của các nhà phát hành hàng đầu như Tether, Circle và các chính sách quản lý của các quốc gia, được xem là chỉ số duy nhất cho ngành, nhưng đây mới chỉ là điểm khởi đầu của chuỗi cung ứng stablecoin.

Chuỗi cung ứng stablecoin hoàn chỉnh bao gồm toàn bộ liên kết thương mại của dòng chảy vốn sau khi token được phát hành, được chia thành năm khâu: phát hành, kênh gửi/rút tiền, chuyển khoản trên chuỗi, thanh toán, tăng sinh lợi nhuận.

Phân tích từ góc nhìn của toàn bộ chuỗi cung ứng, không khó để nhận thấy thị trường phát hành stablecoin bị độc quyền bởi một số ít gã khổng lồ, nhưng các bên tham gia ở các khâu hạ nguồn thì nhiều, ẩn chứa cơ hội thị trường tăng trưởng khổng lồ.

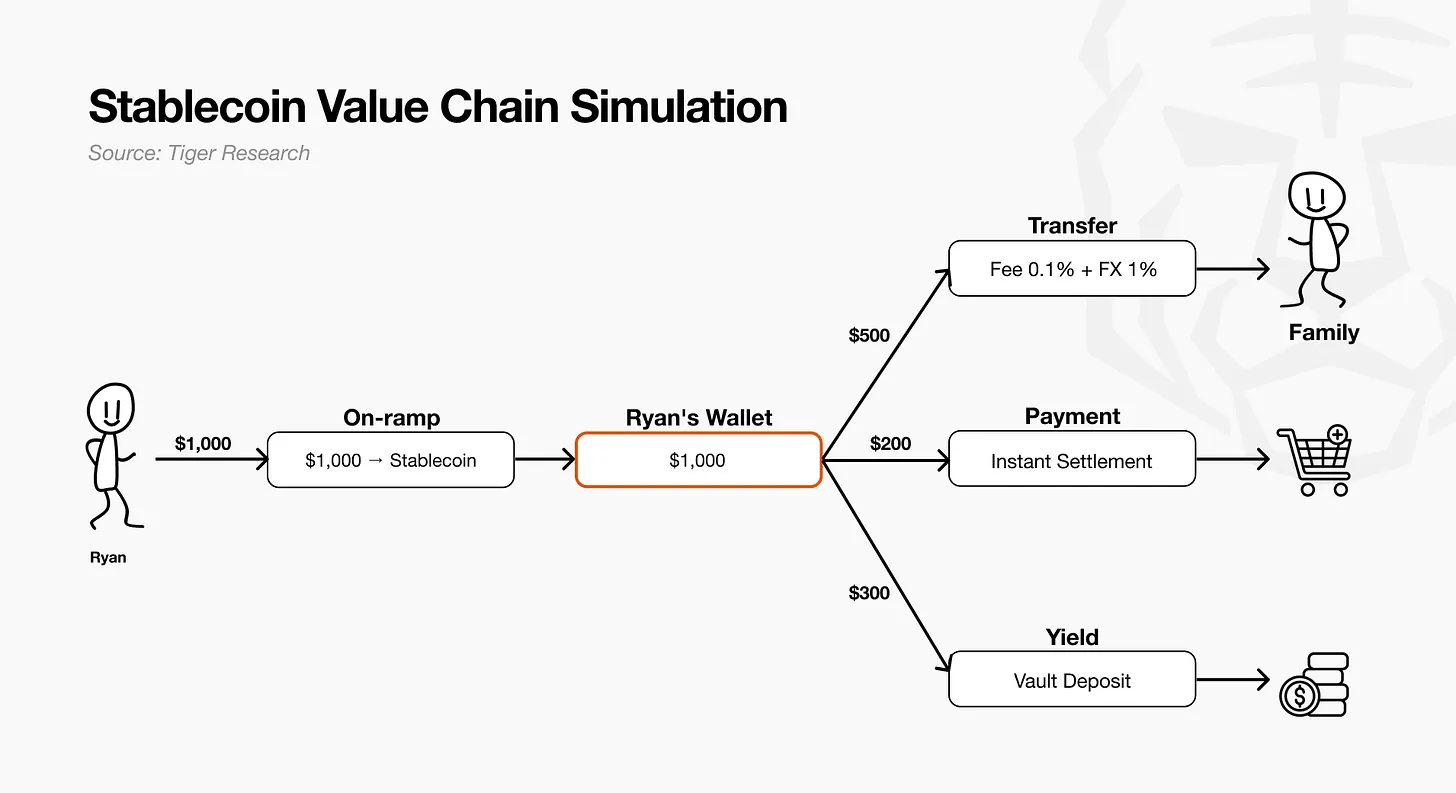

Từ Phát Hành Đến Sinh Lời: Theo Dõi 1000 USD

Chúng ta hãy lấy 1000 USD trong tài khoản làm ví dụ, phân tích năm khâu của chuỗi cung ứng để hiểu trực quan logic thương mại của từng khâu.

- Phát hành: Các nhà phát hành hàng đầu tạo ra stablecoin dựa trên tài sản thế chấp như trái phiếu Mỹ, cung cấp tính thanh khoản đầy đủ cho thị trường.

- Gửi/Rút tiền: Người dùng chuyển đổi 1000 USD tiền pháp định thành stablecoin thông qua nhà cung cấp dịch vụ gửi/rút tiền. Nhà cung cấp dịch vụ hoàn tất chuyển đổi và chuyển token vào ví người dùng, tiền chính thức thoát khỏi hệ thống tiền pháp định truyền thống, chuyển thành tính thanh khoản trên chuỗi.

- Chuyển khoản trên chuỗi: Người dùng chuyển 500 USD stablecoin cho người thân ở Mexico để chi tiêu sinh hoạt. Hệ thống chuyển khoản thực hiện thanh toán trong vài giây, người nhận chuyển đổi thành tiền địa phương để chi tiêu hàng ngày.

- Thanh toán cho thương nhân: Còn lại 200 USD được sử dụng để chi tiêu ngoại tuyến, nền tảng thanh toán hoàn tất việc thanh toán thời gian thực.

- Tăng giá tài sản: 300 USD cuối cùng trong ví là tiền nhàn rỗi được gửi vào kho vàng sinh lời, như một tài sản tài chính tiếp tục tạo ra lợi nhuận.

Khoản tiền 1000 USD này từ chuyển đổi tiền pháp định sang stablecoin, hoàn thành toàn bộ quy trình thanh toán xuyên biên giới, chi tiêu ngoại tuyến, tăng giá tài sản. Mỗi vòng mà tiền đi qua đều tương ứng với một kịch bản thương mại hóa trong chuỗi cung ứng stablecoin.

Khâu Phát Hành

Việc phát hành stablecoin có hiệu ứng quy mô cực mạnh, rào cản ngành được xây dựng dựa trên sự tin tưởng thương hiệu và tính thanh khoản. Tether, Circle với tư cách là những gã khổng lồ đi đầu đã tạo ra cấu trúc độc quyền. Những người mới tham gia phải thoát khỏi mô hình lãi suất dự trữ đơn thuần, tạo ra sức cạnh tranh khác biệt.

Cấu trúc ngành

Phát hành stablecoin, tức là tạo ra và hủy token dựa trên dự trữ trái phiếu Mỹ, neo giá trị vào tiền pháp định. Quy mô thị trường tổng thể khoảng 3000 tỷ USD, stablecoin USD chiếm 99,99%. Tether và Circle cùng chiếm 83% thị phần, hiệu ứng quy mô tiếp tục được củng cố: tính thanh khoản càng cao, mức độ thuận tiện giao dịch và độ tin cậy thị trường càng lớn.

Sau khi ngành trưởng thành, các nghiệp vụ vốn tích hợp của nhà phát hành bắt đầu được tách ra. Bề ngoài nhà phát hành là một chủ thể duy nhất, nhưng bốn chức năng chính bên trong đã thuộc về các cơ quan khác nhau: giấy phép tuân thủ, lưu ký tài sản dự trữ, tạo/hủy token, phân phối kênh. Nhà phát hành chuyển phần lớn công việc vận hành thực tế ra ngoài. Ví dụ: Circle giao phần lớn nghiệp vụ phân phối cho Coinbase; Tether giao công việc lưu ký dự trữ cho Cantor Fitzgerald.

Mô hình kinh doanh

- Mô hình lãi suất dự trữ: Thu nhập cốt lõi đến từ lợi tức đầu tư của tài sản dự trữ, các nhà phát hành hàng đầu Tether, Circle có ưu thế rõ rệt.

- Mô hình phí thanh toán: Thu nhập đến từ phí thanh toán/clear cho token, lợi nhuận phụ thuộc vào mức độ hoạt động giao dịch, chứ không phải vốn hóa thị trường phát hành.

- Phát hành như một dịch vụ (IaaS): Không trực tiếp phát hành stablecoin, mà cung cấp cơ sở hạ tầng và giấy phép tuân thủ ra ngoài, kiếm lời từ chênh lệch giá; dựa vào hiệu ứng mạng để tăng trưởng, thay vì chỉ mở rộng quy mô đơn thuần (Paxos, Bridge).

- Stablecoin khu vực chuyên biệt: Chiếm lĩnh sớm các khu vực trống trong quản lý, làn đường stablecoin không phải USD, khóa thanh khoản bản địa hóa (KRWQ stablecoin Yên Nhật, JPYC stablecoin Won Hàn).

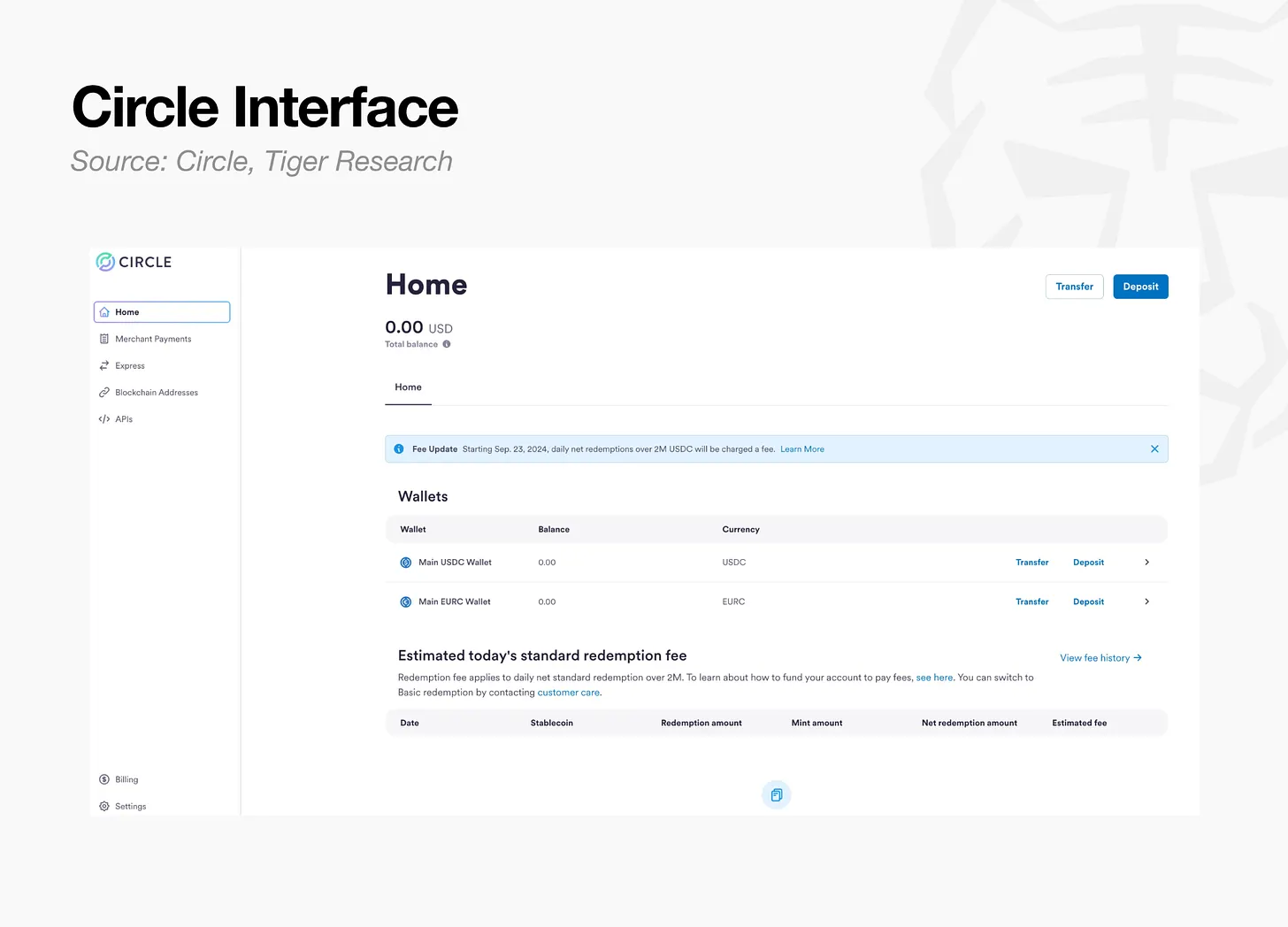

Ví dụ: Circle

Khách hàng tổ chức gửi USD vào Circle, Circle sẽ tạo ra USDC theo tỷ lệ 1:1. Thu nhập cốt lõi của Circle đến từ lãi suất dự trữ của tiền gửi, do đó ở khâu tạo coin không thu riêng phí xử lý, cốt lõi của nghiệp vụ là tối đa hóa quy mô tiền lắng đọng không lãi. USD của khách hàng được gửi vào Quỹ Dự trữ Circle do BlackRock quản lý, đã đăng ký với SEC Mỹ, kết hợp với tài sản loại tiền mặt, chủ yếu đầu tư vào trái phiếu ngắn hạn Mỹ.

Circle phân phối lãi suất dự trữ thông qua thỏa thuận chia sẻ kênh. Tháng 8/2023, ký thỏa thuận hợp tác với Coinbase, quy tắc chia sẻ lãi suất như sau:

- USDC lưu trữ trên nền tảng Coinbase: 100% lãi suất dự trữ tương ứng thuộc về Coinbase;

- USDC lưu trữ trên nền tảng riêng của Circle: 100% lãi suất dự trữ tương ứng thuộc về Circle;

- USDC lưu thông ngoài hai nền tảng lớn (sàn giao dịch bên thứ ba, ví cá nhân/tổ chức, giao thức DeFi): Lãi suất dự trữ được hai bên chia đều 5:5.

Cơ chế này là chiến lược khuyến khích kênh được thiết kế tinh tế, nhượng lại một phần lợi nhuận phát hành cho đối tác phân phối cốt lõi, để đổi lấy việc tối đa hóa quy mô lưu thông toàn hệ sinh thái của USDC.

Gợi ý cho ngành

Phát hành stablecoin là làn đường thắng bởi quy mô, lợi thế đi đầu và khối lượng thanh khoản đóng vai trò quyết định. Người mới tham gia trực tiếp vào phát hành có ngưỡng cực cao. Doanh nghiệp mới không nên bám vào nghiệp vụ phát hành, mà nên nắm bắt cơ hội chuyên môn hóa tách rời của chuỗi cung ứng, xây dựng năng lực middleware không thể thay thế ở một khâu đơn lẻ như giấy phép tuân thủ, lưu ký tài sản, hạ tầng clear, kênh phân phối.

Cốt lõi cạnh tranh trong tương lai của ngành không còn là “Ai phát hành stablecoin có quy mô lớn hơn”, mà là ai có thể nắm bắt giá trị trong toàn bộ liên kết lưu chuyển và sử dụng stablecoin, chiếm vị trí sinh thái then chốt.

Kênh Gửi/Rút Tiền

Thu nhập của nhà cung cấp dịch vụ gửi/rút tiền đến từ phí giao dịch và chênh lệch tỷ giá chuyển đổi. Phí thực tế của người dùng dao động do sự khác biệt của kênh thanh toán: chuyển khoản ngân hàng 2%-4%, thẻ ngân hàng 4%-7%. Tham chiếu dữ liệu của Banxa, tỷ lệ phí ròng thực tế của nhà cung cấp dịch vụ khoảng 3%. Dịch vụ chuyển đổi đồng nhất cao, cạnh tranh nội bộ ngành khốc liệt, nền tảng tổng hợp ứng vận ra đời, tự động khớp kênh chuyển đổi có chi phí thấp nhất.

Cấu trúc ngành

Khâu này bao gồm hai loại chủ thể: Nhà cung cấp dịch vụ gửi/rút tiền chuyển đổi tiền pháp định sang token, và ví cùng tổ chức lưu ký lưu trữ tài sản. Hai bên liên kết sâu sắc, bên trước chịu trách nhiệm chuyển tiền pháp định thành tài sản trên chuỗi, bên sau chịu trách nhiệm bảo quản tài sản. Thu nhập dựa vào phí giao dịch và chênh lệch tỷ giá phát sinh từ khối lượng giao dịch, nhưng chức năng chuyển đổi không có sự khác biệt, sản phẩm của các nhà cung cấp dịch vụ có xu hướng cao độ giống nhau, tỷ lệ phí ròng của ngành dần hội tụ về 3%.

Mô hình kinh doanh

- Gửi/Rút tiền trực tiếp C2C: Cung cấp dịch vụ chuyển đổi trực tiếp cho người dùng cuối, kiếm lời từ phí xử lý và chênh lệch tỷ giá. Đồng nhất cao, sức cạnh tranh phụ thuộc vào phạm vi phủ sóng giấy phép tuân thủ toàn cầu, mức độ phong phú của kênh thanh toán, uy tín thương hiệu và hiệu quả chuyển đổi (MoonPay, Ramp Network, Banxa).

- Mô hình nhãn trắng B2B: Nhúng hạ tầng gửi/rút tiền vào ví, App, chia sẻ khoảng 1% phí giao dịch với đối tác. Không cần xây dựng thương hiệu hướng đến C, sau khi liên kết sâu với đối tác lớn, chi phí chuyển đổi cao tạo thành hào bảo vệ (Transak).

- Trình tổng hợp: Kết nối với nhiều nhà cung cấp dịch vụ gửi/rút tiền, tự động khớp đường dẫn chuyển đổi tối ưu, kiếm phí dịch vụ trung gian. Giá trị tăng theo số lượng nhà cung cấp dịch vụ được kết nối, nhưng phụ thuộc nhiều vào mạng lưới hợp tác, có hạn chế (MELD).

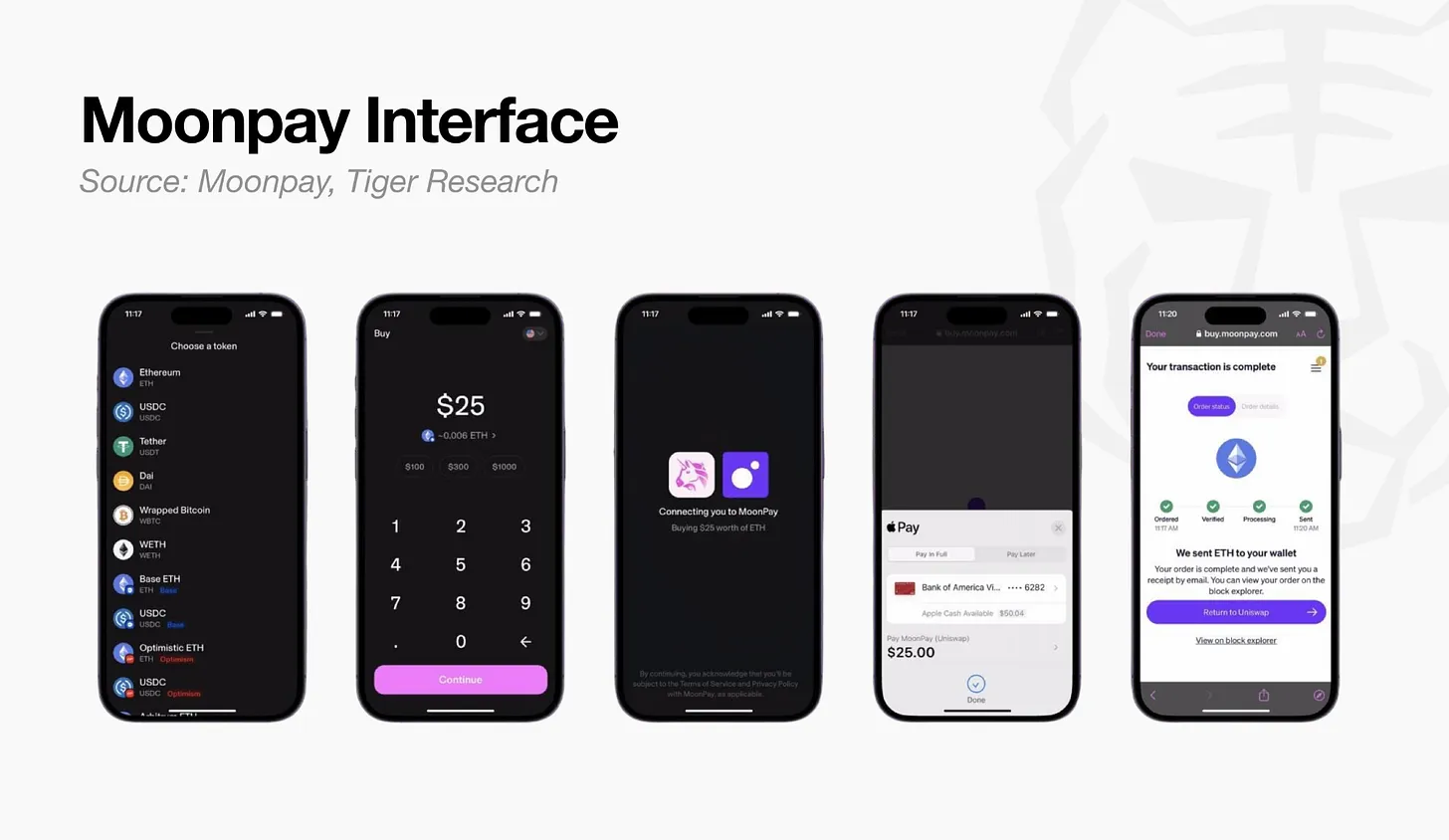

Ví dụ: MoonPay

MoonPay là nền tảng gửi/rút tiền không lưu ký, người dùng mua coin bằng tiền pháp định chuyển thẳng vào ví riêng. Thu nhập cốt lõi là phí giao dịch và chênh lệch tỷ giá chuyển đổi: Tỷ lệ phí chuyển khoản ngân hàng 1%, thẻ ngân hàng cao nhất 4.5%, giao dịch nhỏ thu phí cố định tối thiểu 3.99 USD. Tỷ lệ phí chính thức chia thành ba mức, thể hiện rõ logic phân phối thu nhập và chia sẻ kênh của MoonPay.

Thu nhập chia thành hai nguồn chính: lưu lượng riêng, giao dịch nhúng trong App của bên thứ ba. Chiến lược cốt lõi của họ là nhúng dịch vụ chuyển đổi vào hơn 500 ví và ứng dụng, đối tác có thể tự thiết lập tỷ lệ phí, trải rộng hiệu quả mạng lưới phân phối quy mô lớn, đồng thời chia sẻ với kênh.

Gợi ý cho ngành

Nghiệp vụ phí gửi/rút tiền tiêu chuẩn hóa chịu áp lực lợi nhuận liên tục, chiến tranh giá cả không ngừng thu hẹp biên lợi nhuận. Muốn kinh doanh bền vững lâu dài, phải chuyển hóa thu nhập phí một lần thành dòng tiền mua lại ổn định. Do đó, các nhà cung cấp dịch vụ gửi/rút tiền C dần mở rộng xuống các khâu hạ nguồn của chuỗi cung ứng, bố trí phát hành, hạ tầng clear. MoonPay mua lại Iron, ra mắt dịch vụ phát hành stablecoin tùy chỉnh, chính là hướng chuyển đổi này, nhưng hiệu quả của mô hình thu nhập mua lại này vẫn cần được kiểm chứng.

Chiến lược “nhúng” phân hóa thành hai kết cục: Một số nhà cung cấp dịch vụ phát triển độc lập, xây dựng hào bảo vệ riêng (Transak, Turnkey); phần khác bị các doanh nghiệp thanh toán, lưu ký lớn mua lại, ví dụ Privy bị Stripe mua lại, Dynamic bị Fireblocks mua lại. Hiện tại chưa có định luật nào về hướng đi nào sẽ trở thành chủ lưu, nhưng khâu gửi/rút tiền và ví, là trung tâm then chốt không thể thiếu của toàn ngành.

Khâu Chuyển Khoản Trên Chuỗi

Khâu này chịu trách nhiệm lưu chuyển stablecoin xuyên chủ thể, bao gồm các kịch bản như chuyển khoản cá nhân, doanh nghiệp phát lương xuyên biên giới. Sức hấp dẫn của làn đường nằm ở chỗ lợi thế chi phí xuyên biên giới của stablecoin có thể định lượng trực quan, phí chuyển khoản xuyên biên giới truyền thống trung bình trên 6%, stablecoin có thể giảm đáng kể chi phí.

Cấu trúc ngành

Chuyển đổi hai đầu tiền (USD đổi stablecoin, stablecoin đổi tiền pháp định địa phương) đều sẽ phát sinh phí xử lý và chênh lệch tỷ giá hối đoái, nhưng chi phí chuyển token trên chuỗi gần như bằng không. Trọng tâm thu nhập của ngành không nằm ở hành động chuyển khoản, mà ở chuyển đổi hai đầu, giấy phép tuân thủ cho chuyển khoản xuyên biên giới. Giấy phép truyền tải tiền tệ (MTL) của các bang Mỹ có chu kỳ xử lý 12–24 tháng, mô hình cho thuê giấy phép “tuân thủ tức là hạ tầng” trở thành kênh lợi nhuận nóng.

Mô hình kinh doanh

- Hạ tầng thanh toán xuyên biên giới B2B: Xây dựng hệ thống thanh toán/clear xuyên biên giới cho doanh nghiệp, thu phí chuyển khoản 5–10 điểm cơ bản + chênh lệch tỷ giá hối đoái (dao động vài chục điểm cơ bản đến 1% tùy theo kênh chuyển tiền, quy mô). Một số tổ chức đi xa hơn, phát hành stablecoin riêng để thu lợi nhuận lãi suất dự trữ, ví dụ phát hành mở của Bridge (Bridge, BVNK, Conduit).

- Nền tảng phát lương: Tập trung vào phát lương cho nhân viên toàn cầu, kết nối trực tiếp doanh nghiệp và nhân viên. Thu nhập chia thành hai tầng: Phí đăng ký SaaS hàng tháng (tính phí cố định theo người, phí rút tiền khoảng 25 điểm cơ bản); đồng thời tiền nhàn rỗi lắng đọng chờ phát lương, đầu tư kiếm lãi, tương tự Rise Earn (Rise, Toku).

- Chuyển khoản cá nhân xuyên biên giới: Tập trung vào chuyển tiền cá nhân xuyên biên giới C, dựa vào stablecoin giảm chi phí hậu kỳ, thiết lập phí xử lý thống nhất giá thấp, tạo khoảng cách giá so với nhà cung cấp dịch vụ truyền thống (Félix Pago).

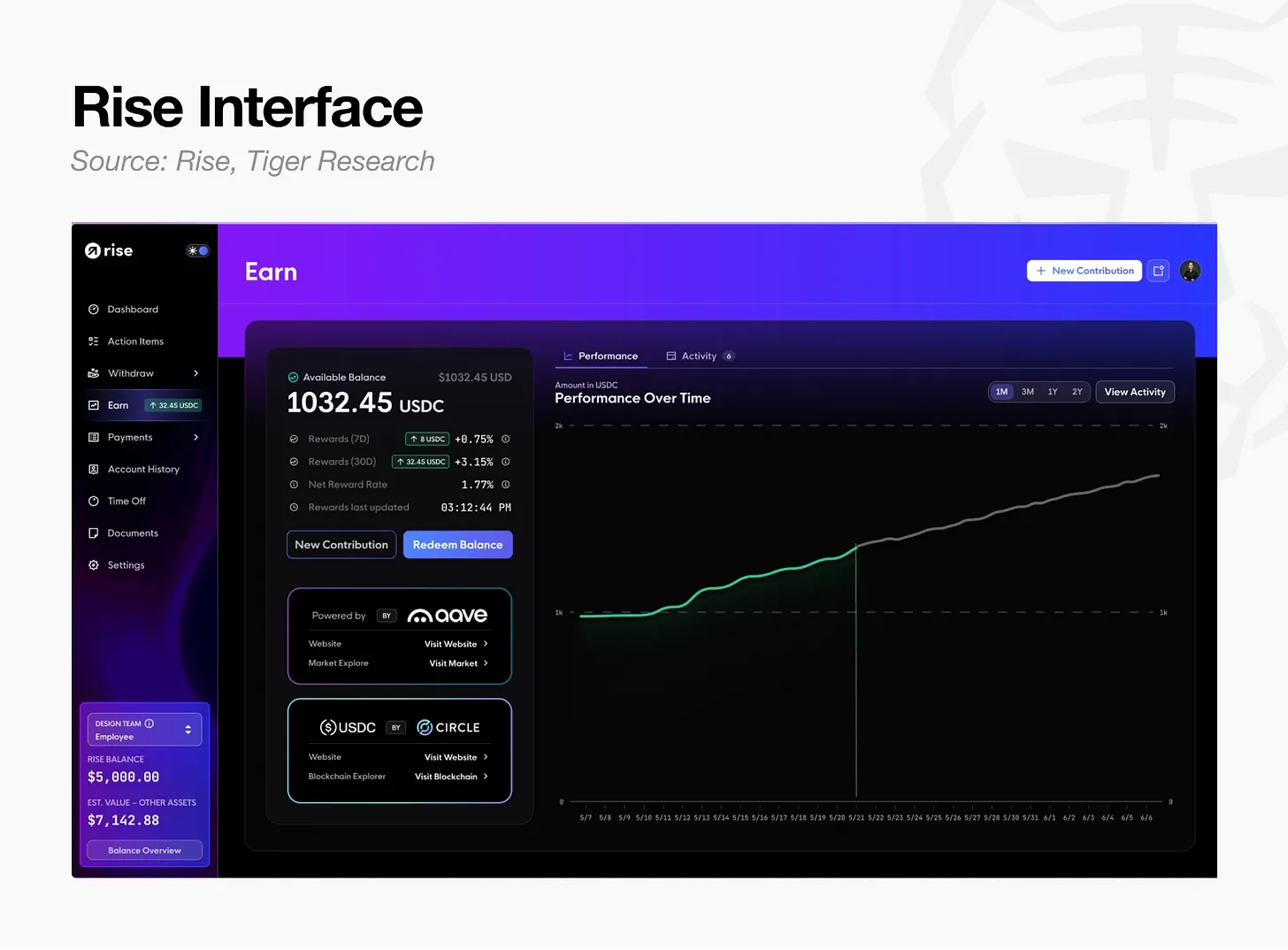

Ví dụ: Rise

Rise là nền tảng phát lương bằng stablecoin, doanh nghiệp có thể phát lương thông qua USD hoặc USDC. Nhân viên mỗi tháng có thể lựa chọn hơn 90 kênh nhận tiền bằng tiền pháp định, stablecoin. Nền tảng đã xử lý tổng cộng 1.5 tỷ USD tiền, hơn một nửa lựa chọn rút tiền bằng stablecoin. Phí cốt lõi của nền tảng không phải là chuyển token, mà là quản lý toàn bộ quy trình quan hệ lao động: tự động xét duyệt KYC/AML, hợp đồng lao động tuân thủ các quốc gia, tạo hóa đơn thuế, thu phí đăng ký liên tục.

Thu nhập của Rise chia thành ba tầng, đồng bộ với dòng chảy của quỹ lương:

- Phí đăng ký và phí giao dịch: Doanh nghiệp chọn một trong hai, phí đăng ký cố định 50 USD/tháng/người nhân viên, hoặc 3% tổng lương, cộng thêm phí chuyển khoản 2.5 USD/giao dịch; lương phát theo tháng, thu nhập có thuộc tính mua lại ổn định.

- Dịch vụ chủ thể lao động tuân thủ: Nền tảng đóng vai trò là bên lao động hợp pháp, chịu rủi ro lao động, 399 USD/tháng/người. Giá trị gia tăng đến từ việc bảo hiểm rủi ro tuân thủ, không phải chức năng chuyển khoản.

- Tăng giá tiền nhàn rỗi: Doanh nghiệp gửi trước lương chờ phát, USDC nhân viên lưu lại trước khi rút tiền, toàn bộ được đầu tư vào nhóm cho vay Aave trên chuỗi Arbitrum. Gửi/rút không mất phí lưu ký, khi rút tiền trích 1% chia sẻ lãi suất, chính thức ra mắt tháng 3/2026.

Lương phát cố định mỗi tháng, nền tảng tự nhiên lắng đọng nhiều tiền nhàn rỗi chờ phát, chưa rút. Logic tính phí ba tầng của Rise tiến triển từng bước: từ đăng ký quan hệ lao động, bảo hiểm rủi ro tuân thủ, đến tăng giá tiền nhàn rỗi, tránh tính phí chuyển khoản thuần túy không có lợi nhuận.

Gợi ý cho ngành

Người chiến thắng cuối cùng ở làn đường chuyển khoản xuyên biên giới, sẽ không phải là nhà cung cấp dịch vụ có chi phí chuyển khoản thấp nhất, mà là nền tảng tổng hợp thông suốt chuyển đổi hai đầu, giấy phép tuân thủ (Mural Pay, Yellow Card), nắm giữ quan hệ lao động người dùng (Rise), kết hợp thêm lợi nhuận tăng giá (Rise Earn). Mastercard mua lại nhà cung cấp dịch vụ thanh toán xuyên biên giới BVNK với giá cao nhất 1.8 tỷ USD, dự báo hạ tầng clear thanh toán, thanh toán sẽ tiếp tục tích hợp.

Khâu Thanh Toán

Thanh toán là kịch bản cốt lõi của chuỗi cung ứng, stablecoin được sử dụng để thanh toán hàng hóa dịch vụ, thu ngân của thương nhân, nghiệp vụ thẻ ngân hàng là lực lượng chính của làn đường, nhưng mức độ trưởng thành thương mại hóa của ngành không đạt như kỳ vọng của thị trường. Tốc độ lưu thông bán lẻ của stablecoin trên chuỗi chỉ bằng một phần hai mươi cung ứng tiền M1 truyền thống: Tiền của người dùng nạp một lần, tiêu dùng gián đoạn, thiếu dòng tiền khép kóng lương vào + chi tiêu hàng ngày.

Cấu trúc ngành

Phí giao dịch thẻ ngân hàng là thu nhập cốt lõi của thanh toán, tăng trưởng đồng bộ với khối lượng giao dịch. Nhưng tần suất giao dịch bán lẻ thấp, lợi nhuận đơn thẻ mỏng, thu nhập cần chia ba cho tổ chức thẻ, ngân hàng phát hành, cổng thanh toán. Khâu lợi nhuận cao thực sự không nằm ở thương hiệu thẻ C đầu kênh, mà là hạ tầng phát hành, clear hậu kỳ. Đa số nhà cung cấp dịch vụ thẻ tiêu dùng không có tư cách phát hành tự chủ, phụ thuộc nhiều vào hạ tầng cơ sở, thu nhập chỉ giới hạn ở chênh lệch tỷ giá chuyển đổi.

Mô hình kinh doanh

- Nhà cung cấp dịch vụ hạ tầng thanh toán: Xây dựng hệ thống thu ngân/clear cho thương nhân, ngoài phí thanh toán, còn có thể tự phát hành stablecoin kiếm lợi nhuận lãi suất dự trữ. Phát hành mở của Bridge thuộc Stripe, sao chép mô hình chia sẻ dự trữ của Circle, là một trong những nghiệp vụ có lợi nhuận mạnh nhất ở khâu này (Stripe, BVNK).

- Hạ tầng phát hành thẻ ngân hàng: Cung cấp hậu kỳ phát hành thẻ thương hiệu cho ví, sàn giao dịch, ngân hàng internet. Là thành viên cấp một của Visa, Mastercard, chia sẻ phí giao dịch, kiếm phí quản lý dự án và chênh lệch tỷ giá hối đoái. Ưu thế khác biệt cốt lõi là, dựa vào USDC thực hiện clear thời gian thực trên chuỗi, so với mô hình truyền thống nhu cầu vốn thế chấp giảm tối đa 60%, nâng cao đáng kể hiệu suất sử dụng vốn (Rain, Reap).

- Thẻ ngân hàng và ngân hàng số C: Cung cấp thẻ ngân hàng và tài khoản cho người dùng, thu nhập đến từ chia sẻ phí giao dịch, chênh lệch tỷ giá hối đoái, phí đăng ký thành viên, lợi nhuận tài chính từ tiền lắng đọng. Không có tư cách phát hành tự chủ, kênh thu lợi nhuận lãi suất dự trữ bị hạn chế, đa số dựa vào nhà cung cấp dịch vụ hạ tầng như Rain, Reap (Cypher, KAST).

- Tổ chức thẻ: Chịu trách nhiệm ủy quyền và clear giao dịch, phí giao dịch thuộc về bên phát hành, tổ chức thẻ dựa vào phí dịch vụ mạng đơn giao dịch tăng thu theo khối lượng giao dịch. Các tổ chức thẻ lớn nhúng clear stablecoin vào hạ tầng, tăng cường liên kết với ngân hàng hợp tác (Visa, Mastercard).

Ví dụ: Rain

Rain là hạ tầng hậu kỳ B2B, xây dựng thẻ tiêu dùng thương hiệu riêng cho ví, sàn giao dịch, ngân hàng số. Đối tác chỉ cần một bộ API kết nối, Rain với tư cách là thành viên cấp một của Visa, Mastercard, đảm nhận toàn bộ quy trình vận hành giấy phép, tuân thủ, phát hành thẻ.

Quy trình hoàn chỉnh người dùng sử dụng thẻ ngân hàng hệ thống Rain tiêu dùng ngoại tuyến như sau:

- Ủy quyền thời gian thực: Giống như thẻ ngân hàng truyền thống đi qua mạng Visa / Mastercard, thương nhân, người tiêu dùng không cảm nhận được hạ tầng stablecoin;

- Ghi nợ số dư thời gian thực: Tài sản trên chuỗi của người dùng tính toán thời gian thực và ghi nợ, Rain quản lý thống nhất tất cả mục kế toán dự án;

- Clear mạng hàng ngày: Rain tất cả đều clear với tổ chức thẻ bằng USDC, không bị giới hạn bởi thời gian chốt thanh toán ngân hàng, hoạt động liên tục 365 ngày trong năm, cuối tuần ngày lễ tiền không bị chậm đến tài khoản;

- Luân chuyển vốn lưu động: Trong mô hình tín dụng, người dùng trả nợ chậm hơn clear, tồn tại khoảng trống vốn. Rain token hóa khoản phải thu thẻ tín dụng, sử dụng làm tài sản thế chấp cho vay trên chuỗi, bổ sung sớm vốn clear, tích lũy cho vay tuần hoàn trên 175 triệu USD, nhu cầu vốn thế chấp so với tổ chức phát hành thẻ truyền thống giảm 60%.

Tóm lại, người tiêu dùng quẹt thẻ toàn trình không cảm nhận, Rain đảm nhận toàn bộ công việc hậu kỳ ủy quyền, clear, luân chuyển vốn.

Gợi ý cho ngành

Điểm lợi nhuận cốt lõi của làn đường thanh toán không phải là phí quẹt thẻ trực quan, mà là lợi nhuận lãi suất dự trữ mà tư cách phát hành mang lại, hiệu suất sử dụng vốn được nâng cao nhờ clear T+0 thời gian thực. Đa số thương hiệu thẻ tiêu dùng chỉ là cửa sổ thu hút khách hàng đầu kênh, hạ tầng hoàn toàn dựa vào nhà cung cấp dịch vụ hạ tầng.

Tổ chức thẻ đầu ngành trực tiếp mua lại hạ tầng thanh toán xuyên biên giới như BVNK, Visa, Mastercard, Stripe, Google cùng khởi xướng liên minh stablecoin Open USD, bản chất là tích hợp dọc hệ thống clear riêng, giữ lợi nhuận lãi suất dự trữ độc quyền.

Khâu Tăng Giá Tài Sản

Tăng giá là khâu cuối của chuỗi cung ứng, cũng là khâu có mô hình kinh doanh phức tạp nhất. Lợi nhuận lãi suất dự trữ mà nhà phát hành không thể phân phối cho người dùng, cuối cùng sẽ quay lại người nắm giữ ở khâu này; nghiệp vụ cho vay trên chuỗi đã tiến hóa thành ngành quản lý tài sản trên chuỗi hoàn chỉnh.

Cấu trúc ngành

Thời kỳ đầu, vốn cho vay trên chuỗi được quy tụ thống nhất vào một nhóm vốn duy nhất, rủi ro vỡ nợ của một tài sản đơn lẻ có thể truyền dẫn đến toàn hệ thống. Hiện nay kiến trúc phân lập mô-đun hóa phổ biến, tài sản thế chấp, điều khoản cho vay của các thị trường khác nhau độc lập với nhau, giao thức cho vay cố định hạ tầng và kho vàng tăng giá được vận hành bởi người quản lý rủi ro được tách tầng.

Phân tầng thúc đẩy làn đường quản lý tài sản trên chuỗi độc lập: Người quản lý rủi ro tương đương với quản lý tài sản truyền thống, thu phí quản lý kho vàng (tối đa 5% hàng năm), chia sẻ thành tích (tối đa 50% lợi nhuận). Bốn nhà chơi hàng đầu ngành khống chế khoảng 65% tài sản bị khóa TVL của kho vàng, hình thành cấu trúc độc quyền.

Trên nền tảng tăng giá, sản phẩm tài chính hướng đến người dùng cuối trăm hoa đua nở: sản phẩm RWA như trái phiếu Mỹ token hóa, tín dụng tư nhân, USD tổng hợp sinh lời, làn đường tái stake.

Mô hình kinh doanh

- Giao thức cho vay: Kiếm lời từ chênh lệch lãi suất tiền gửi và cho vay, hoặc thông qua phát hành stablecoin riêng thu lợi nhuận giao thức, đại diện là GHO của Aave. Mô hình Morpho thì hủy phí xử lý giao thức, dẫn toàn bộ lợi nhuận cho người quản lý rủi ro hạ nguồn và hệ sinh thái token, đổi lấy mở rộng quy mô mạng lưới (Aave, Morpho).

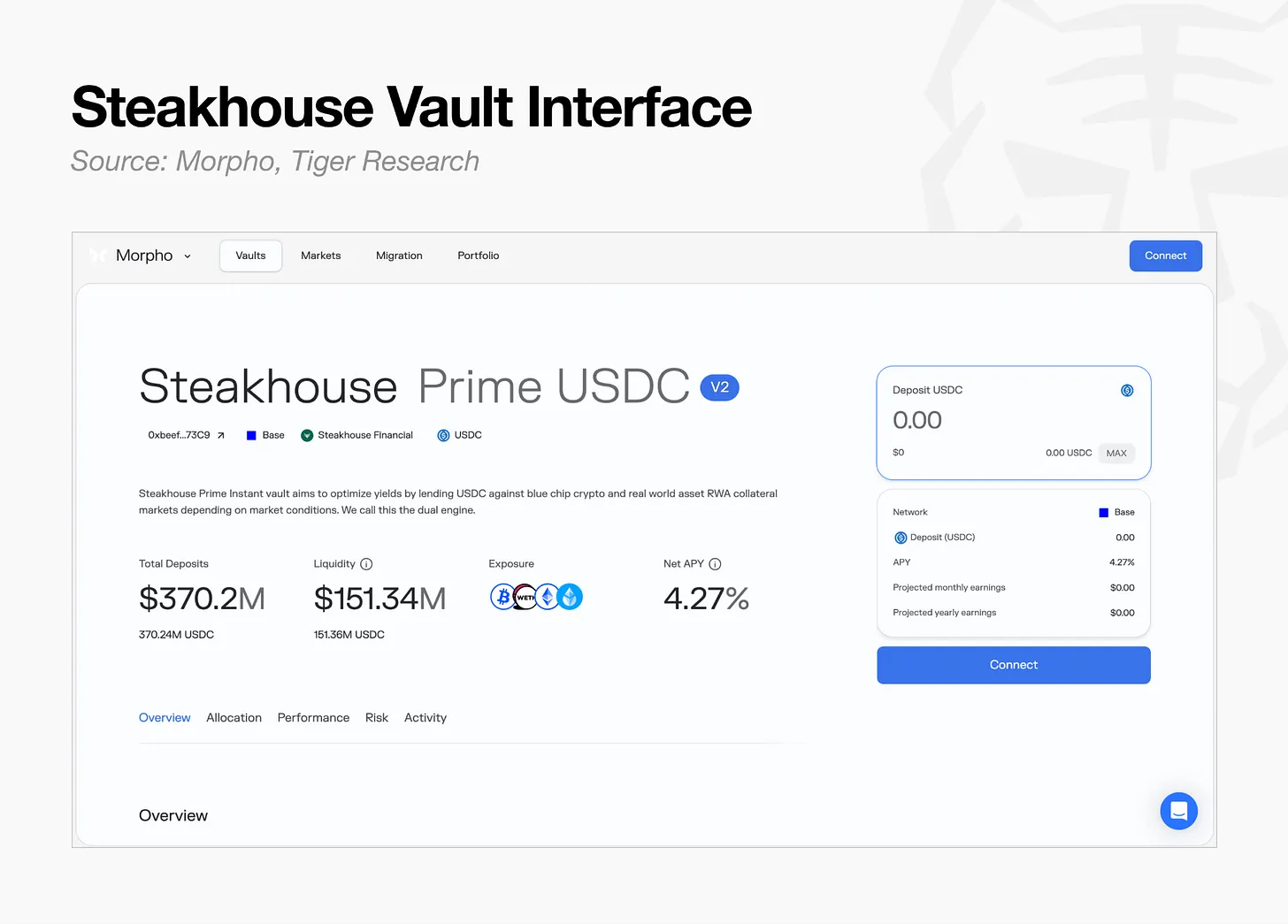

- Người quản lý rủi ro: Xây dựng mô hình phân bổ tài sản, kiểm soát rủi ro trên giao thức cho vay, thu phí quản lý kho vàng. Đại diện đội ngũ Steakhouse dưới 20 người, quy mô tài sản quản lý 1.7 tỷ USD, trích chia sẻ lãi suất khoảng 5%, chi phí vận hành thấp hơn nhiều so với tổ chức tài chính truyền thống (Steakhouse, Gauntlet).

- Kho vàng tăng giá RWA: Phát hành phân phối trái phiếu Mỹ token hóa, quỹ tiền tệ, phí quản lý hàng năm 0.15%-0.5%. BUIDL của BlackRock làm tài sản cơ sở hạ tầng, Ondo Finance đóng gói kết nối DeFi, Plume Nest dựa vào chuỗi công khai chuyên biệt RWA phân phát (BUIDL, Ondo, Nest).

- USD tổng hợp sinh lời: Thông qua giao dịch cơ sở Delta trung tính, chênh lệch lãi suất ròng thả nổi kiếm lợi nhuận, phân phát lãi cho người nắm giữ token. Chia thành hai hướng: lợi nhuận phái sinh tiền mã hóa, thế chấp trái phiếu chính phủ (Ethena, Sky).

- Làn đường tái stake: Mở khóa tính thanh khoản của tài sản đã stake, kiếm lợi nhuận bổ sung. Một số nhà cung cấp dịch vụ thực hiện tích hợp dọc toàn chuỗi cung ứng, đồng thời thu phí quản lý kho vàng DeFi, kết nối thanh toán thẻ tiêu dùng (Ether.fi).

Ví dụ: Steakhouse

Steakhouse Financial thuộc về người quản lý rủi ro trên chuỗi, tức là tổ chức quản lý tài sản trên chuỗi. Không tự xây dựng giao thức cho vay, mà dựa vào hạ tầng hiện có như Morpho để triển khai nghiệp vụ tư vấn đầu tư: sàng lọc tài sản thế chấp, thiết lập tham số kiểm soát rủi ro LTV, phân bổ vốn xuyên thị trường.

Mô hình thu nhập tương đương với quản lý tài sản truyền thống, trích từ lợi nhuận đầu tư phí quản lý và chia sẻ thành tích. Giao thức cho vay chịu trách nhiệm vận hành hạ tầng, ghi sổ, clear, lưu ký, người quản lý chỉ dựa vào năng lực chuyên môn kiểm soát rủi ro mở rộng quy mô, không cần gánh vác chi phí hạ tầng.

Gợi ý cho ngành

Hiện tại tài sản mà người quản lý trên chuỗi quản lý khoảng 7 tỷ USD, so với quy mô quản lý tài sản truyền thống toàn cầu 147 nghìn tỷ USD, không gian tăng trưởng rất lớn.

Nhưng tiền đề của lợi nhuận cao là hệ thống hạ tầng ổn định. Gần đây nhiều sự kiện stablecoin mất neo, rủi ro dây chuyền ngành tái stake phơi bày rủi ro đuôi, chỉ dựa vào kiểm toán hợp đồng thông minh không thể tránh được.

Vốn thị trường đang chuyển từ USD tổng hợp lợi suất cao, sang sản phẩm thế chấp trái phiếu chính phủ lợi suất thấp hơn nhưng ổn định hơn. Nhu cầu cốt lõi của nhà đầu tư tổ chức không phải là lợi suất năm siêu cao, mà là lợi nhuận có thể dự đoán, rủi ro có thể kiểm soát.

Hướng Phát Triển Tương Lai Của Chuỗi Cung Ứng Stablecoin

Mấu chốt để chiến thắng trong làn đường stablecoin, không nằm ở việc mở rộng đơn thuần quy mô phát hành, mà là khóa chính xác nhóm người dùng cụ thể. Nhưng xây dựng hệ thống tài chính tiền mã hóa nguyên sinh từ số không có chu kỳ dài, chi phí cực cao.

Chiến lược khả thi nhất để triển khai, là ghép các ưu thế của stablecoin như clear mọi lúc, chuyển khoản chi phí thấp, tăng giá có thể lập trình, vào hạ tầng thanh toán tài chính truyền thống trưởng thành. Các thương vụ M&A lớn những năm gần đây như Stripe mua lại Bridge, Mastercard hợp tác sâu với BVNK, đều chứng thực xu hướng tích hợp giữa hạ tầng tài chính truyền thống và công nghệ stablecoin.

Hai xu hướng dài hạn tiếp tục khuếch đại cơ hội làn đường:

- Phổ cập stablecoin tiền pháp định khu vực: Khi chính phủ, tổ chức các nước đưa ra stablecoin bản tệ, có xu hướng tái sử dụng hạ tầng phát hành trưởng thành, kênh ngân hàng địa phương, thay vì xây dựng toàn bộ hệ thống từ số không.

- Tích hợp toàn diện tài chính tuân thủ: Các tổ chức có giấy phép như JPMorgan Chase, Visa, BlackRock, ưu tiên lựa chọn hạ tầng thương mại trưởng thành, thay vì tự nghiên cứu công nghệ.

Hai xu hướng thúc đẩy cơ hội ngành tiếp tục mở rộng sang các khâu bắt buộc phải đi qua khi tài chính truyền thống tham gia: làn đường phát hành clear thẻ ngân hàng, lưu ký tài sản, tăng giá tài sản.

Kết luận là nhà phát hành cần thoát khỏi làn đường phát hành nội quyển đồng nhất. Stablecoin không phải là sản phẩm tài chính độc lập, mà là công cụ nâng cấp hiệu suất cho hạ tầng thanh toán truyền thống. Người chiến thắng cuối cùng, là doanh nghiệp khống chế các loại hạ tầng cơ sở trên nền hạ tầng tài chính truyền thống.

Đồng hành với chuyển đổi cấu trúc ngành, trọng tâm giá trị ngành di chuyển theo hai hướng. 1) Chuyển dịch xuống tầng clear hạ nguồn: Chu kỳ giảm lãi suất làm suy yếu lợi nhuận lãi suất đầu kênh phát hành, lượng sử dụng stablecoin tăng dẫn giá trị hạ tầng clear cơ sở tiếp tục tăng cao; 2) Hòa nhập vào hệ thống tuân thủ nội bộ: Stablecoin sẽ không thay thế hệ thống tài chính hiện có, mà nhanh chóng được đưa vào khung quản lý tuân thủ; stablecoin bản địa các nước lấp đầy khoảng trống mạng lưới stablecoin USD, tự nhiên hoàn thành tích hợp hệ sinh thái. Xu thế này không thể đảo ngược.