Tác giả: Vaidik Mandloi

Biên dịch: Luffy, Foresight News

Vào những năm 1970, Bruce Bent và Henry Brown đã thành lập quỹ thị trường tiền tệ đầu tiên trên thế giới. Mô hình kinh doanh này cực kỳ đơn giản: các quy định được ban hành trong thời kỳ Đại suy thoái giới hạn lãi suất tiền gửi tiết kiệm của các ngân hàng Mỹ ở mức 4,5%, trong khi đó lợi suất trái phiếu kho bạc cùng kỳ vượt quá 9%, nhưng cá nhân muốn đầu tư vào trái phiếu kho bạc lại phải có mức vốn tối thiểu lên tới 10.000 USD. Hai người đã nảy ra ý tưởng tập hợp vốn nhỏ lẻ từ các nhà đầu tư nhỏ lẻ, mua trái phiếu kho bạc số lượng lớn, sau đó phân phối lợi nhuận theo tỷ lệ cho các nhà đầu tư. Ngày nay, quy mô của các quỹ thị trường tiền tệ đã đạt khoảng 8 nghìn tỷ USD.

Stablecoin đang sao chép logic kinh doanh tương tự, nhưng lần này nhắm vào tài sản cơ bản là tín dụng tư nhân — một thị trường có quy mô 2 nghìn tỷ USD, với ngưỡng đầu tư tối thiểu là hàng triệu USD. Các stablecoin có lãi suất thông qua việc tập hợp lượng vốn nhỏ lẻ khổng lồ, dẫn dòng vốn vào thị trường tín dụng tư nhân.

Trong bài viết này, tôi sẽ đi sâu phân tích việc này diễn ra như thế nào, cũng như cách Goldfinch sụp đổ, khiến 56 triệu USD tiền gửi của khách hàng bị mắc kẹt trong các khoản vay xe máy ở Kenya.

Stablecoin trở thành quỹ thị trường tiền tệ trong lĩnh vực tín dụng tư nhân như thế nào

Vào những năm 1990, hệ thống ngân hàng Mỹ cung cấp gần một nửa nguồn tài trợ nợ cho doanh nghiệp và cá nhân; ngày nay, tỷ lệ này chỉ còn 20%. Sau cuộc khủng hoảng tài chính 2008, các quy tắc quản lý vốn mới được ban hành, chi phí nắm giữ các khoản vay đòn bẩy trong bảng cân đối kế toán của ngân hàng tăng mạnh, các tổ chức rút lui hoàn toàn khỏi hoạt động tín dụng thị trường trung cấp, và các quỹ tín dụng tư nhân đã kế thừa khoảng trống thị trường.

Các tổ chức quản lý tài sản như Apollo, Blackstone, KKR huy động vốn từ các quỹ hưu trí, tổ chức bảo hiểm để cấp tín dụng cho các doanh nghiệp mà ngân hàng từ bỏ phục vụ. Những doanh nghiệp này có ít kênh huy động vốn, do đó các tổ chức có thể thu phí bảo hiểm rủi ro cao.

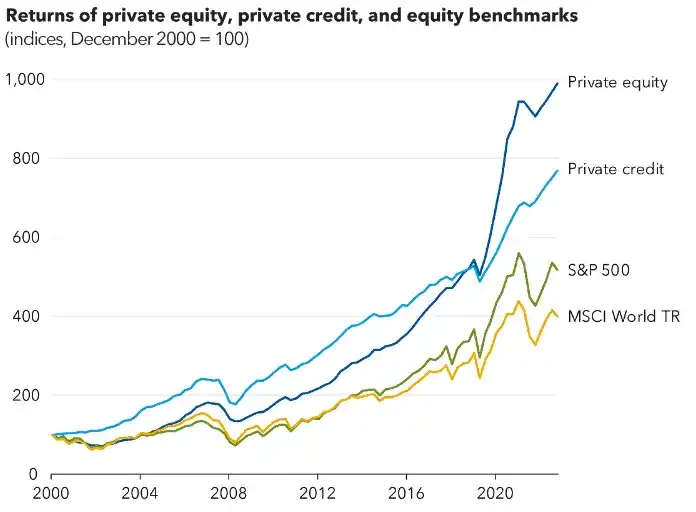

Quy mô ngành từ dưới 200 tỷ USD năm 2008 đã mở rộng lên hơn 2 nghìn tỷ USD ngày nay, nguồn vốn hầu hết đến từ các nhà đầu tư tổ chức với mỗi lần cam kết vốn từ 5 triệu USD trở lên.

Tín dụng tư nhân đặt ngưỡng đầu tư tối thiểu hàng triệu USD, lý do cốt lõi là chi phí quản lý sau khi cho vay cực kỳ cao: mỗi khoản nợ đều cần thẩm định, tái cấu trúc nợ, theo dõi liên tục trong nhiều năm. Quản lý mười tổ chức LP, mỗi tổ chức góp 50 triệu, dễ dàng hơn nhiều so với quản lý hàng nghìn nhà đầu tư nhỏ lẻ, mỗi người chỉ đầu tư 500 USD, việc vận hành quy mô lớn cho nhà đầu tư nhỏ lẻ thậm chí không thể sinh lời. Trong mười năm qua, chỉ có các quỹ hưu trí, tổ chức bảo hiểm mới có thể tận hưởng mức lợi nhuận tín dụng ổn định trong khoảng 8%-12%.

Stablecoin có lãi suất đã viết lại hoàn toàn cấu trúc ngành, giống như quỹ thị trường tiền tệ những năm 70 đã mở cửa kênh đầu tư trái phiếu kho bạc cho người bình thường. Quản lý rủi ro cơ bản, thẩm định vẫn được các tổ chức chuyên nghiệp như Apollo thực hiện theo tiêu chuẩn tổ chức, nhưng quỹ cầu nối được token hóa có thể huy động tiền gửi với bất kỳ số tiền nào mà không có ngưỡng, sau đó dẫn dòng vào chiến lược tín dụng của tổ chức, không cần phải kết nối riêng lẻ với lượng lớn nhà đầu tư nhỏ lẻ.

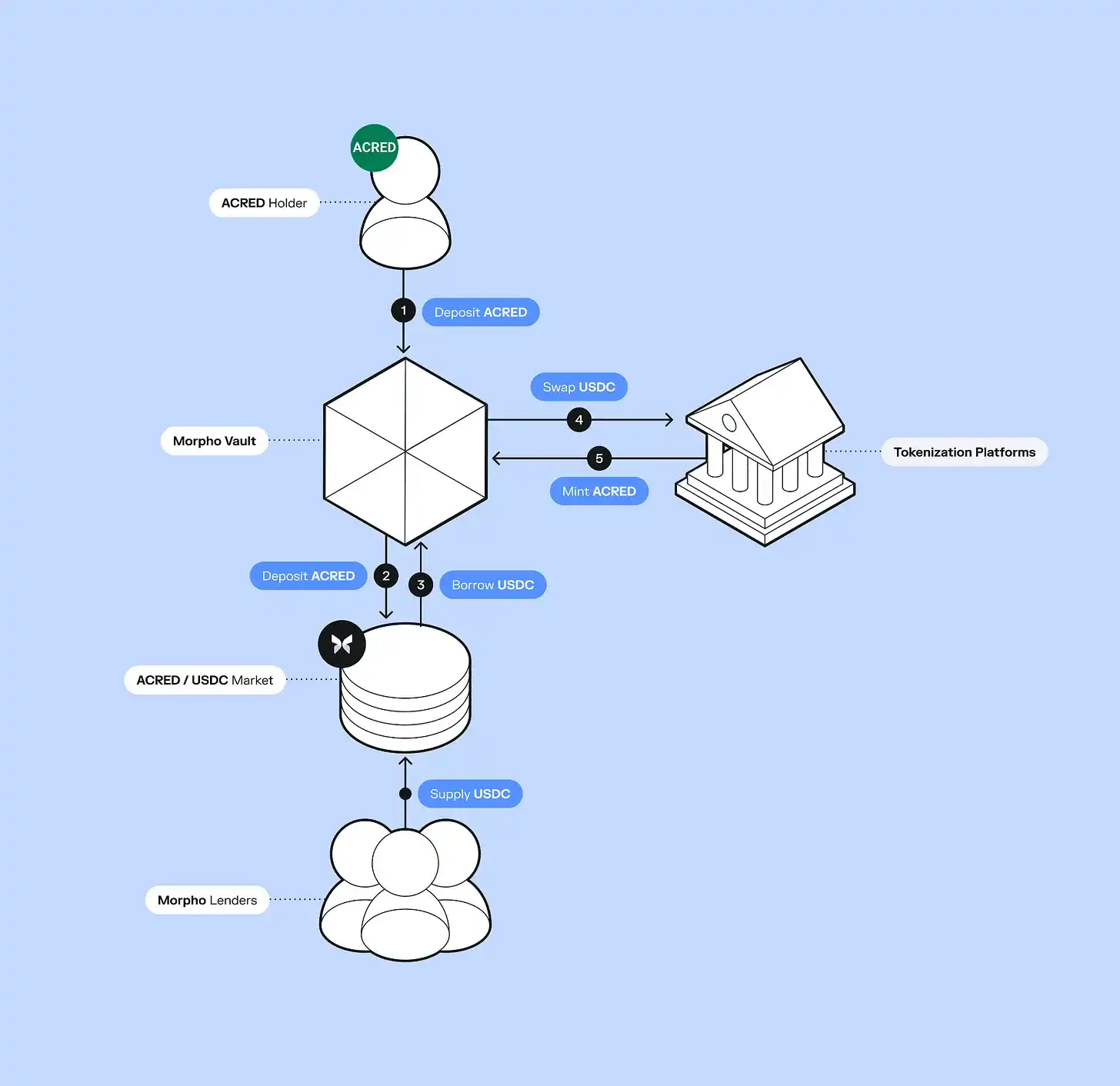

Apollo gần đây đã ra mắt quỹ tín dụng được token hóa ACRED, đã có 109 triệu USD chảy vào các sản phẩm tín dụng đa dạng của họ. Nhà đầu tư thậm chí có thể gửi token ACRED vào Morpho làm tài sản thế chấp để vay, tạo đòn bẩy vòng lặp để khuếch đại lợi nhuận.

Figure đã xây dựng cơ sở hạ tầng cho vay trên chuỗi hoàn chỉnh, với tổng quy mô cho vay tích lũy là 21 tỷ USD, đã niêm yết trên Nasdaq, đồng thời phát hành stablecoin có lãi suất YLDS, với quy mô lưu thông 376 triệu USD. Các giao thức như Pyse, Glow thì đi sâu vào các phân khúc thị trường chuyên biệt hơn, token hóa các dự án năng lượng mặt trời, nhà đầu tư chỉ cần vài trăm USD là có thể đầu tư vào các nhà máy điện mặt trời ở các nước đang phát triển, hàng tháng nhận lợi nhuận hàng năm dựa trên tiền điện.

Điều này không có nghĩa là bản thân quỹ tổ chức đã bỏ ngưỡng, để đăng ký mua trực tiếp quỹ mẹ ACRED vẫn cần 5 triệu USD. Nhưng sau khi tài sản được token hóa, token có thể được giao dịch trên thị trường thứ cấp mà không có ngưỡng, đồng thời có thể kết hợp theo kiểu LEGO với DeFi, đây là đặc tính mà phần sở hữu quỹ truyền thống không thể đạt được.

Tín dụng tư nhân truyền thống có thời gian khóa vốn lên tới nhiều năm, hạn mức rút vốn hàng quý chỉ tối đa 5%; tài sản trên chuỗi có thể được giao dịch suốt ngày đêm, kết hợp tự do. Đối với các tổ chức như Apollo, Figure, điều này cho phép họ tiếp cận với 315 tỷ USD vốn stablecoin, đang tích cực tìm kiếm lợi nhuận. Bằng cách token hóa nguồn vốn, họ có thể trực tiếp vào bể vốn này, mở ra kênh phân phối mới mà không cần xây dựng cơ sở hạ tầng bán lẻ từ con số không.

Một năm trước, quy mô tín dụng tư nhân hoàn toàn trên chuỗi chỉ là 400 triệu USD; ngày nay đã đạt 5,87 tỷ USD, tăng 15 lần trong 12 tháng. Tuy nhiên, quy mô này chỉ chiếm 0,3% thị trường tín dụng tư nhân toàn cầu 2 nghìn tỷ USD. Trong số các stablecoin mới phát hành quý I/2026, một nửa là stablecoin có lợi nhuận, có nghĩa là phần lớn vốn stablecoin mới chủ động theo đuổi lợi nhuận tín dụng thực sự, không còn chỉ theo đuổi neo giá bằng đô la Mỹ.

Quan trọng hơn, mỗi tài sản tín dụng trên chuỗi đều có thể được sử dụng làm tài sản thế chấp, tái sử dụng tuần hoàn trong các giao thức DeFi khác nhau, cuối cùng quy mô giao dịch phát sinh sẽ vượt xa khối lượng vốn gốc.

Lấy ACRED làm ví dụ, nhà đầu tư gửi 10.000 USD ACRED, thế chấp trên Morpho để vay 7.000 USDC, sau đó mua thêm ACRED để thế chấp lần hai. Với 10.000 USD vốn gốc, cuối cùng có thể tạo đòn bẩy cho khoản tiếp xúc tín dụng hơn 17.000 USD. Ngược lại, với tín dụng tư nhân truyền thống, 10.000 USD đầu tư vào chỉ có thể nắm giữ tĩnh trong vòng năm năm, không có bất kỳ không gian khuếch đại nào. Việc tái sử dụng nhiều lớp tài sản trên chuỗi khuếch đại tốc độ mở rộng thị trường, nhưng rủi ro cũng sẽ lan truyền đồng bộ: bất kỳ khoản vay cơ bản nào vỡ nợ, tổn thất sẽ lan truyền theo chuỗi đòn bẩy từng lớp.

Token hóa tài sản sẽ không loại bỏ rủi ro vốn có của tín dụng cơ bản. Trong giai đoạn vốn liên tục chảy vào, tiền gửi mới có thể đáp ứng nhu cầu rút tiền, rủi ro bị che giấu; một khi dòng vốn chảy vào chậm lại, mâu thuẫn giữa cam kết lợi nhuận của token và khả năng thu hồi vốn thực tế của khoản vay cơ bản sẽ hoàn toàn lộ rõ. Các nhà đầu tư tập trung nộp đơn rút vốn, thanh khoản thị trường cạn kiệt, giá token và giá trị tài sản ròng cơ bản mất liên kết nghiêm trọng.

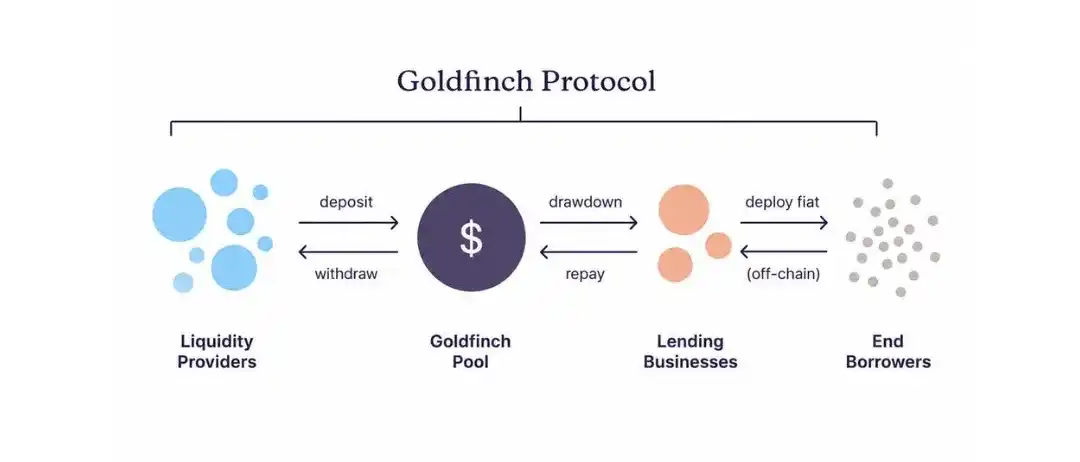

Sự sụp đổ của Goldfinch chính là trường hợp điển hình. Giao thức này ra mắt năm 2021, là một trong những dự án đầu tiên đưa tín dụng tư nhân lên chuỗi, gần đây buộc phải đóng cửa, 56 triệu USD tiền của người dùng bị mắc kẹt trong hoạt động cho vay ngoại tuyến ở Kenya, Nigeria.

Sai lầm chết người mà Goldfinch đã phạm phải

Năm 2021, Goldfinch hoàn thành vòng gọi vốn 25 triệu USD do a16z dẫn đầu. Khi đó, lợi suất hàng năm của các bể cho vay DeFi chỉ 2%-3%, dự án lên kế hoạch dẫn dòng vốn crypto vào các doanh nghiệp vừa và nhỏ ở châu Phi, Đông Nam Á. Các ngân hàng truyền thống địa phương từ chối phục vụ nhóm khách hàng này, người vay sẵn sàng chịu lãi suất cao từ 15%-25%.

Logic thiết kế của dự án thoạt nhìn có vẻ đơn giản: người dùng gửi USDC vào bể vốn, hợp đồng thông minh tự động phân bổ vốn cho người vay trong vài giây. Nhưng để cho các công ty tài chính xe máy ở Nairobi vay, cần đội ngũ thấu hiểu ngành giao thông địa phương Kenya, xác minh tài chính doanh nghiệp thực tế ngoại tuyến, sau khi quá hạn còn phải đến tận nhà để đòi nợ.

Những khâu quản lý rủi ro này hoàn toàn không thể dựa vào blockchain để hoàn thành. Sau khi USDC được chuyển đổi thành shilling Kenya để cấp tín dụng, người dùng gửi tiền không thể theo dõi dòng tiền đi đâu, tình hình hoạt động của doanh nghiệp, cũng không thể xác nhận các điều khoản cho vay có được thực hiện đúng hay không. Tất cả thông tin cốt lõi quyết định chất lượng khoản nợ đều được lưu trữ ngoài chuỗi, do bên vay nắm giữ ở những quốc gia mà đa số nhà đầu tư chưa từng đặt chân đến.

Điều này cũng dẫn đến việc một vụ chiếm dụng vi phạm lớn chỉ được phát hiện sau nhiều tháng: năm 2022, tổ chức hợp tác địa phương Tugende Kenya tự ý chuyển 1,9 triệu USD trong hạn mức tín dụng 5 triệu USD sang chủ thể liên kết ở Uganda, gần 40% vốn cho vay bị chuyển đến thực thể ở nước ngoài không được quy định trong hợp đồng. Trong khi đó, người dùng gửi tiền liên tục nhận lợi nhuận sổ sách 10%-12%, hoàn toàn không biết rằng vốn cơ bản tương ứng với lợi nhuận đã bị chuyển đi trái phép.

Các tổ chức tín dụng tư nhân truyền thống phát hiện vi phạm hợp đồng nghiêm trọng như vậy sẽ khởi động đòi nợ, tái cấu trúc nợ trong vòng vài ngày; nhưng người dùng Goldfinch chỉ có thể biết sự thật thông qua các bài viết trên diễn đàn quản trị, chỉ có thể khởi xướng cuộc bỏ phiếu quản trị không có hiệu lực pháp lý cưỡng chế nào, không có quyền phong tỏa tài sản, kiểm toán khoản nợ còn lại.

Năm 2023, Tugende hoàn toàn vỡ nợ, mất liên lạc. Trong chu kỳ vận hành của Goldfinch, tổng cộng phát hành 24 bể vốn, tổng quy mô 113,3 triệu USD, chỉ 13 bể hoàn trả đầy đủ. 8 bể nắm giữ 53,82 triệu USD khoản vay chưa thanh toán, tất cả đều lệch khỏi thỏa thuận trả nợ ban đầu, hầu hết đang trong giai đoạn tái cấu trúc nợ, mỗi bể thu hồi hàng tháng dưới 51.000 USD. Với tốc độ thu hồi này, cần 8 đến 15 năm để thu hồi đầy đủ 53,82 triệu USD.

Goldfinch đã tiếp nhận tất cả rủi ro tín dụng như biến động tiền tệ thị trường mới nổi, thiếu hụt tín dụng, nhưng lại không xây dựng cơ sở hạ tầng quản lý rủi ro, đòi nợ mà các tổ chức truyền thống đã mài giũa hàng chục năm. Ví dụ, ngân hàng địa phương Kenya có chi nhánh ngoại tuyến, mối quan hệ với cơ quan quản lý địa phương, khi xảy ra nợ xấu có đủ vũ khí.

Trong khi đó, Goldfinch chỉ đơn giản là dẫn vốn từ ví ẩn danh toàn cầu vào cùng một loại người vay rủi ro cao, nhưng lại thiếu toàn bộ hệ thống quản lý rủi ro ngoại tuyến, làm rộng đáng kể khoảng cách thông tin giữa bên cho vay và bên vay, một khi xảy ra vỡ nợ, người gửi tiền hầu như không có kênh can thiệp xử lý.

Đưa tài sản lên chuỗi chỉ chiếm 10% khối lượng công việc của nghiệp vụ tín dụng, 90% còn lại là thẩm định, đòi nợ phụ thuộc cao vào nguồn lực địa phương hóa, chi phí xây dựng cực kỳ cao. Bên thụ hưởng tín dụng cần xây dựng nền tảng đáng tin cậy cho toàn bộ đường đua tài sản, mỗi khoản nợ xấu phát sinh do sơ hở quản lý rủi ro đều sẽ nâng cao ngưỡng hợp tác lên chuỗi của tổ chức, làm suy yếu uy tín của toàn bộ đường đua.

Khó khăn thực sự của nghiệp vụ tín dụng không liên quan gì đến công nghệ trên chuỗi. Nếu người trong ngành không nhìn rõ điểm này, cuối cùng chỉ lặp lại vụ sụp đổ kiểu Goldfinch thứ hai.