Tác giả: Prathik Desai

Biên dịch: Saoirse, Foresight News

Muốn giới thiệu một sản phẩm với tôi? Không cần dài dòng về tính năng, hãy chứng minh xem chính các bạn có đang sử dụng nó hay không. Amazon xây dựng doanh nghiệp dựa trên AWS, tất cả hàng hóa bán trên nền tảng đều chạy trên cùng một bộ máy chủ mở ra cho đối thủ cạnh tranh. Nếu doanh nghiệp còn không muốn dùng sản phẩm của chính mình, thì lấy gì để thuyết phục khách hàng mua hàng?

Hoạt động kinh doanh chính của Securitize là cung cấp cơ sở hạ tầng để hóa token tài sản, hướng tới việc thúc đẩy các công ty niêm yết, quỹ tư nhân và tổ chức quản lý tài sản đưa các loại tài sản chứng khoán lên chuỗi. Cách chứng minh tốt nhất giá trị của việc đưa cổ phiếu lên chuỗi với thị trường, không gì hơn là tiên phong hóa token cổ phiếu của chính mình, và Securitize đã làm đúng như vậy.

Ngày 2 tháng 7 năm 2026, đồng sáng lập kiêm CEO của Securitize Carlos Domingo đã đánh chiêng khai trương tại Sở Giao dịch Chứng khoán New York (NYSE), hoàn tất việc niêm yết công ty. Chính vào buổi sáng ngày niêm yết, cổ phiếu của công ty đồng thời được đưa lên giao dịch dưới dạng token trên các blockchain Solana và Avalanche. Đây không phải là mô hình phái sinh đóng gói, mà là quyền sở hữu cổ phần được ghi nhận trực tiếp trên blockchain, tách khỏi cơ quan đăng ký tập trung truyền thống. Ngày đầu tiên niêm yết, cổ phiếu phổ thông trị giá khoảng 2,7 tỷ USD đã được ghi nhận trên chuỗi.

Doanh nghiệp chọn hóa token cổ phiếu đồng thời khi niêm yết, chắc chắn sẽ thu hút sự giám sát trọng điểm của cơ quan quản lý, đa số các công ty mới niêm yết đều cố tình tránh loại rủi ro này, nhưng Securitize lại chủ động chọn đối mặt với sự xem xét của cơ quan quản lý.

Từ đây dẫn đến một câu hỏi đáng suy ngẫm: Nếu công ty niêm yết có thể phát hành cổ phiếu hóa token đồng thời khi lên sàn, thì tại sao doanh nghiệp khởi nghiệp tư nhân không thể sao chép mô hình này ở giai đoạn gọi vốn Series A?

Bài viết này sẽ thảo luận về việc cổ phiếu hóa token về cơ bản sẽ tái cấu trúc lại toàn bộ hệ thống dịch vụ mà các quỹ đầu tư mạo hiểm (VC) cung cấp cho doanh nghiệp khởi nghiệp thông qua một bản Term Sheet (Bản thỏa thuận điều khoản đầu tư) đóng gói.

Một bản Term Sheet thực chất bao gồm những gì?

Người sáng lập tìm kiếm vốn đầu tư mạo hiểm (VC), nhu cầu không chỉ đơn thuần là huy động vốn. Mỗi khi một quỹ VC ký Term Sheet, về bản chất là cam kết cung cấp một gói dịch vụ trọn gói.

- Thứ nhất, hỗ trợ vốn. VC cam kết rót vốn, hỗ trợ doanh nghiệp hoàn thành việc phát triển mở rộng từ số 0 đến số 1.

- Thứ hai, định giá định giá. Tất cả doanh nghiệp tư nhân đều cần định giá, và trên thị trường tư nhân, công việc định giá thường do nhà đầu tư dẫn đầu thực hiện.

- Thứ ba, chứng thực giá trị (Curation). Sự xuất hiện của các tổ chức nổi tiếng trên danh sách cổ đông, tương đương với việc truyền tín hiệu cho thị trường rằng đối tượng đầu tư này đáng để đầu tư, giúp doanh nghiệp thu hút các nhà đầu tư tiếp theo, khách hàng thương mại và nhân tài chất lượng.

VC còn có thể dựa vào mối quan hệ trong ngành, kết nối công ty với khách hàng doanh nghiệp, nhân tài kỹ thuật kỳ cựu và các nguồn lực cốt lõi của ngành. Trong một số trường hợp, VC còn có thêm cam kết ngầm về việc đầu tư bổ sung sau này: Theo sự phát triển liên tục của doanh nghiệp, sẽ tiếp tục theo dõi và tăng cường đầu tư. Cuối cùng, và cũng là khâu quan trọng hàng đầu: Term Sheet đi kèm các điều khoản quản trị công ty. Để đổi lấy giao dịch đầu tư, VC thường sẽ có được một ghế trong hội đồng quản trị, quyền được biết thông tin, các điều khoản bảo vệ, cũng như quyền lực trong việc xây dựng các hạn chế chuyển nhượng cổ phần.

Toàn bộ nội dung trên chính là gói dịch vụ trọn gói mà VC bán cho công ty khởi nghiệp trong một vòng gọi vốn.

Mô hình đóng gói này có thể tồn tại vững chắc lâu dài, bắt nguồn từ việc vốn cổ phần tư nhân lâu nay đóng cửa với nhà đầu tư phổ thông. Nhà đầu tư cá nhân phổ thông muốn giao dịch cổ phần tư nhân, tham gia vào việc hình thành giá cả, phụ thuộc rất nhiều vào sự phối hợp của doanh nghiệp.

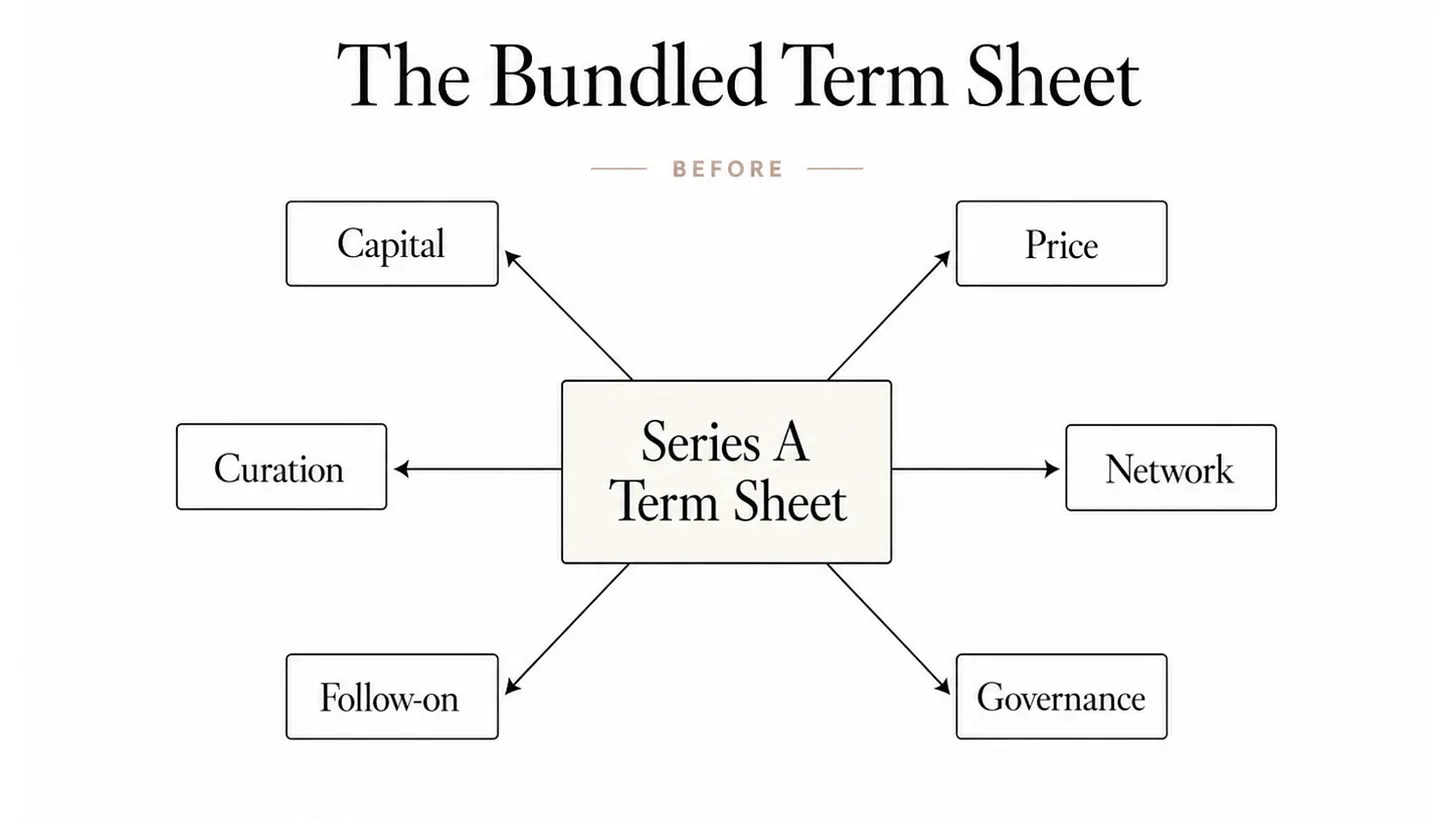

Hình này cho thấy Bản thỏa thuận đầu tư Series A truyền thống thuộc loại hình đóng gói: một Term Sheet cung cấp trọn gói một lần sáu loại dịch vụ đầy đủ bao gồm vốn, định giá, chứng thực giá trị, nguồn lực ngành, đầu tư bổ sung tiếp theo, quản trị công ty, người sáng lập không thể mua riêng lẻ.

Tháng trước, tôi đã trình bày về cách cơ sở hạ tầng blockchain có thể tách chức năng của ngân hàng trong nghiệp vụ bảo lãnh phát hành IPO. Ngày nay, công nghệ tương tự hỗ trợ hóa token cổ phiếu tiếp tục tiết lộ: VC không còn độc quyền về quyền định giá các doanh nghiệp tư nhân.

Tuy nhiên, ở đây tồn tại một ràng buộc tiên quyết quan trọng.

Khi Securitize tiến hành hóa token cổ phiếu, họ đã là một doanh nghiệp trưởng thành hoạt động hơn mười năm, có báo cáo tài chính đã được kiểm toán, dòng tiền có thể công bố công khai, quy mô tài sản hóa token mà nền tảng mang theo vượt quá 4 tỷ USD, thị trường có đầy đủ thông tin để tiến hành định giá. Ngược lại, một doanh nghiệp khởi nghiệp Series A, bên ngoài chỉ có thể dựa vào lý lịch của người sáng lập, uy tín cá nhân và ý tưởng kinh doanh để đánh giá. Hai loại đối tượng có tài sản nền tảng tương tự là cổ phần, nhưng cơ sở cốt lõi hỗ trợ định giá lại hoàn toàn khác nhau.

Điều này chính xác thể hiện ý nghĩa cốt lõi của việc chứng thực giá trị trong Term Sheet. Đối với dự án Series A, giá trị của VC không chỉ là tên xuất hiện trên danh sách cổ đông, mà còn là việc hoàn thành chứng thực tín dụng cho doanh nghiệp thiếu dữ liệu vận hành công khai. Các doanh nghiệp giai đoạn muộn trước IPO như SpaceX, OpenAI dễ thực hiện hóa token vốn cổ phần hơn, đặc điểm vận hành của họ đã gần với công ty niêm yết, từ rất lâu trước khi chính thức lên sàn, thị trường giao dịch thứ cấp, mua lại chào mua, hợp đồng vĩnh viễn, báo cáo phân tích của nhà môi giới đã hình thành tham chiếu giá cả.

Mặc dù việc hóa token vốn cổ phần của doanh nghiệp giai đoạn đầu khó thực hiện hơn, thị trường thiếu dữ liệu đầy đủ để hình thành định giá công bằng, nhưng điều này không thể ngăn cản gói dịch vụ 'tất cả trong một' của VC đi đến chỗ bị tháo gỡ.

Làn sóng giải phóng dịch vụ đã đến

Securitize không phải là doanh nghiệp đầu tiên tại Mỹ đưa cổ phiếu niêm yết lên blockchain. Năm 2021 Exodus đã thực hiện trên Algorand, doanh nghiệp tài sản số và trung tâm dữ liệu Galaxy Digital cũng từng phát hành vốn cổ phần trên chuỗi. Nhưng Securitize đạt được đột phá ngành, trở thành công ty đầu tiên phát hành vốn cổ phần gốc trên chuỗi đồng thời vào ngày đầu niêm yết.

Token giao dịch trên chuỗi Solana, Avalanche, có hiệu lực pháp lý ngang bằng với cổ phiếu lưu hành trên NYSE. Mỗi token được hưởng quyền biểu quyết, quyền chia cổ tức và quyền đòi tài sản còn lại hoàn toàn tương đương, không phải là công cụ phái sinh tổng hợp đơn thuần theo dõi giá, cũng không phải là chứng chỉ lợi nhuận được ủy quyền nắm giữ cổ phần thông qua phương tiện mục đích đặc biệt (SPV) ngoài khơi. Cổ phiếu phổ thông hóa token của Securitize, có quyền lợi hoàn toàn tương đương với cổ phiếu gốc ngoài chuỗi SECZ.

Nhà đầu tư thường nhầm lẫn tính chất sở hữu của các loại cổ phiếu trên chuỗi trên thị trường. Vaidik trong bài viết "Ai thực sự nắm giữ cổ phiếu Mỹ của bạn? 83% cổ phiếu toàn thị trường danh nghĩa thuộc về tổ chức này" đã phân loại hai loại "cổ phiếu token" phổ biến: Một loại do tổ chức phát hành phát hành gốc (ví dụ SECZ, Exodus), bản thân token đại diện cho vốn cổ phần; loại khác thuộc mô hình đóng gói ủy thác, ví dụ xStocks, token cổ phiếu Robinhood, do SPV nắm giữ cổ phần thật, nhà đầu tư chỉ được hưởng quyền yêu cầu lợi nhuận. Chỉ có loại token đầu tiên mang theo đầy đủ quyền cổ đông, và đây chính là nền tảng mà toàn bộ mô hình kinh doanh đầu tư mạo hiểm dựa vào để tồn tại.

Một khi vốn cổ phần có thể định giá liên tục, lưu chuyển tự do, các dịch vụ vốn được đóng gói trong Term Sheet, sẽ không cần phải bán đóng gói nữa, các nhu cầu khác nhau đều có thể tìm giải pháp độc lập với chi phí thấp hơn, hiệu quả cao hơn.

Đối với doanh nghiệp phát triển trưởng thành, có nền tảng định giá, việc huy động vốn và định giá định giá dần dần được tầng thị trường đảm nhận: Thị trường hình thành giá cả công bằng, vốn theo dòng chảy giá cả. Hiện tại tổng giá trị khóa của vốn cổ phần hóa token trên Ondo Global Markets đã vượt 1 tỷ USD; trên nền tảng Hyperliquid, giá hợp đồng vĩnh viễn trước niêm yết của Cerebras, sai số so với giá mở cửa trên Nasdaq chỉ 1,3%.

Việc chứng thực dự án và nguồn lực mối quan hệ vẫn cần nhà đầu tư neo, nhưng vốn dẫn đầu và tín dụng thương hiệu, không còn nhất thiết phải dựa vào toàn bộ hệ thống của các tổ chức lớn như Sequoia, a16z. Elad Gil thiết lập quỹ đơn lẻ quy mô khoảng 1,5 tỷ USD, chỉ dựa vào cá nhân và quỹ luân chuyển, đã có thể hoàn thành vai trò dẫn đầu và cung cấp chứng thực thương hiệu.

Nhà cung cấp dịch vụ chuyên môn hóa tiếp nhận các nhu cầu hỗ trợ: Fairmint, Pulley phụ trách quản lý sổ cái vốn cổ phần; Coinbase vào tháng 7 năm 2025 mua lại LiquiFi, bố trí đường đua thực thi quyền token; Echo được mua lại vào tháng 10 năm 2025 chuyên về công cụ gọi vốn; Magna, Sablier xử lý nghiệp vụ thực thi quyền trả góp. Người sáng lập trong năm 2026, có thể tự kết hợp toàn bộ bộ công cụ, thực hiện năng lực hậu trường mà trước đây chỉ có thể mua đóng gói từ VC.

Quản trị công ty hướng tới khả năng lập trình hóa. Kiến trúc của Fairmint hỗ trợ mô hình gọi vốn liên tục tương tự SAFE (Thỏa thuận vốn cổ phần tương lai đơn giản), có thể hoàn thành chuyển đổi vốn cổ phần tự động theo quy tắc đặt trước; kỳ hạn khóa thực thi quyền, quy tắc thanh toán do hợp đồng thông minh thực thi cưỡng chế, không còn đơn thuần dựa vào luật sư soạn thảo văn bản giấy tờ.

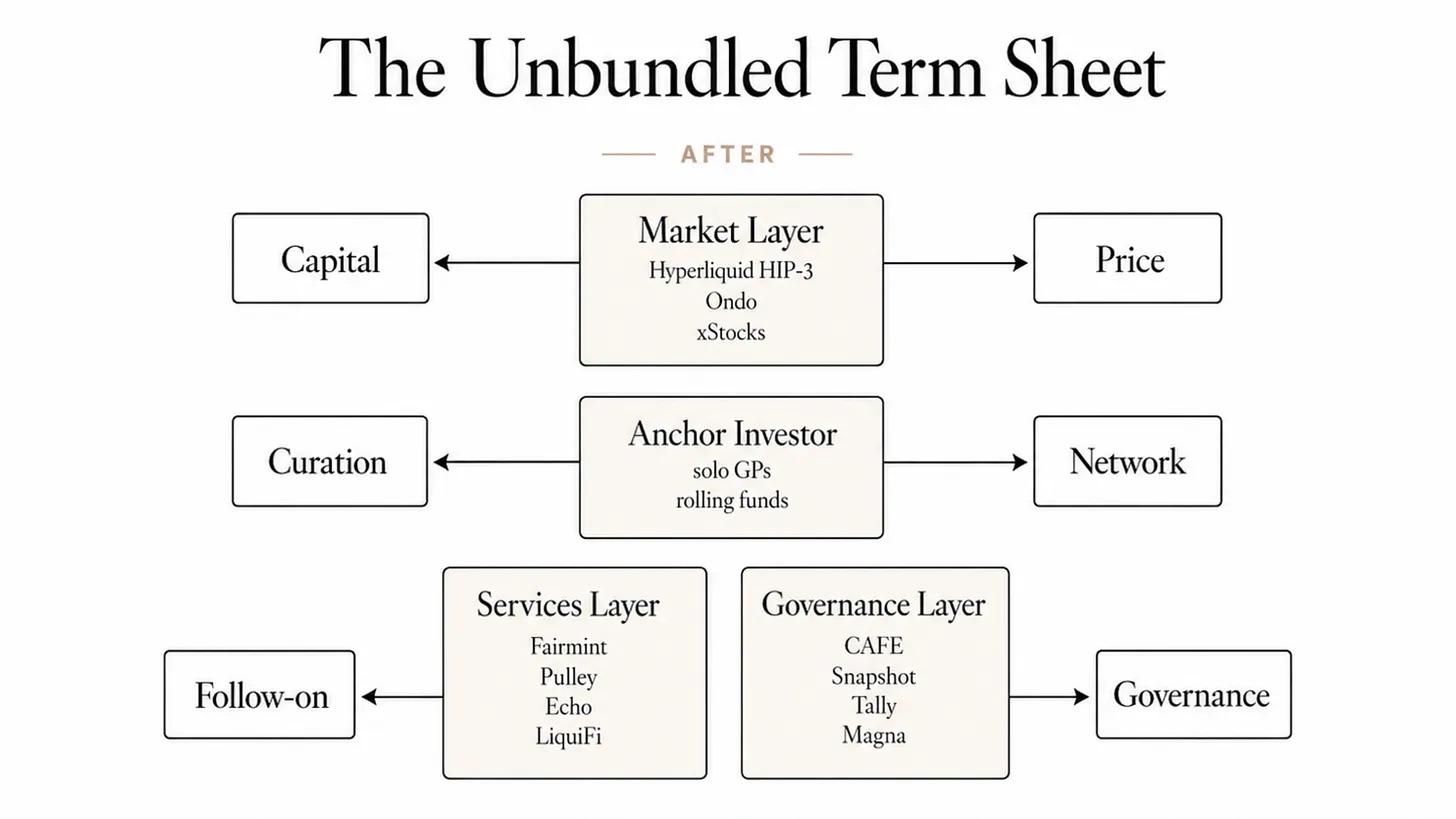

Thời đại vốn cổ phần hóa token, Bản thỏa thuận đầu tư thực hiện giải phóng dịch vụ: Sáu chức năng vốn được Bản thỏa thuận Series A đơn lẻ đảm nhận nay bị tách ra, vốn và định giá giao cho tầng thị trường, chứng thực tín dụng và mối quan hệ do nhà đầu tư neo cung cấp, vận hành bảo trì vốn cổ phần, quản trị công ty lần lượt giao cho nhà cung cấp dịch vụ công nghệ chuyên môn hóa, người sáng lập có thể mua riêng lẻ từng dịch vụ theo nhu cầu.

Kênh thanh khoản thứ cấp tiếp tục mở rộng, nhân viên nội bộ doanh nghiệp và nhà đầu tư giai đoạn đầu có nhiều lựa chọn thoái vốn hơn. Nhân viên, nhà đầu tư thiên thần của doanh nghiệp tư nhân hóa token, không cần chờ đợi lâu dài IPO mới có thể giảm nắm giữ cổ phần và chốt lời.

Thanh khoản liên tục chính là sự thay đổi sâu sắc mà giao dịch cổ phiếu hóa token mang lại. Thanh khoản hoàn toàn định hình lại logic của người sáng lập, nhân viên khi nhìn nhận vốn cổ phần. Khi cổ phần có thể giao dịch bất cứ lúc nào, lợi ích đằng sau chu kỳ khóa thực thi quyền, kỳ hạn chốt lời thay đổi theo. Trước đây nhân viên thường phải chờ bốn năm mới có cơ hội tham gia mua lại chào mua, nay có thể kết nối với thị trường thứ cấp bất cứ lúc nào. Nhưng mô hình mới cũng tồn tại sự cân nhắc lợi hại.

Ngành công nghiệp tiền mã hóa đã sớm xuất hiện trường hợp tương tự: Các token quản trị của mạng lớp hai như Arbitrum ARB, Optimism OP có thể giao dịch ngay khi lên sàn, token của đội ngũ bán tập trung sau khi kỳ hạn thực thi quyền kết thúc, giá token tách rời tình trạng vận hành thực tế của mạng lưới, người sáng lập buộc phải dành nhiều tâm sức theo dõi thị trường, phân tán trọng tâm nghiên cứu phát triển sản phẩm.

Tất nhiên sự so sánh này có giới hạn: ARB, OP thuộc token quản trị, không phải vốn cổ phần doanh nghiệp, giá cả phản ánh mức độ hoạt động của hệ sinh thái nhiều hơn, chứ không phải thành tích kinh doanh của công ty. Nhưng xung đột cơ chế khuyến khích bị lộ ra rất tương tự. Yêu cầu tiếp cận nhà đầu tư đủ tiêu chuẩn Reg D 506 (c), yêu cầu khóa theo quy tắc 144, thỏa thuận hạn chế bán nhiều năm, có thể làm dịu hiện tượng bán tập trung, nhưng không thể loại bỏ vấn đề từ gốc rễ. Vốn cổ phần hóa token mở ra kênh thoái vốn hoàn toàn mới cho người nắm giữ nội bộ, phá vỡ cơ chế truyền thống lâu nay của thị trường tư nhân dựa vào thời gian để làm phẳng áp lực chốt lời.

Mà khâu đầu tư bổ sung tiếp theo mà người sáng lập phổ biến coi trọng nhất, là phần cuối cùng trong toàn bộ gói dịch vụ VC, hiện vẫn chưa có giải pháp thay thế hóa token trưởng thành.

Nguyên nhân là, tất cả khung quản lý đã triển khai hiện tại — bao gồm thí điểm DTCC được SEC phê duyệt, hệ thống giao dịch token của Nasdaq, nghiệp vụ liên quan sắp ra mắt vào tháng Mười của DTCC, tất cả đều hướng tới các doanh nghiệp đã niêm yết như cổ phiếu thành phần Russell 1000. Giai đoạn hiện tại không tồn tại kênh hợp quy, hỗ trợ vốn cổ phần hóa token của doanh nghiệp khởi nghiệp Series A giao dịch công khai trên các nền tảng nói trên.

Những giá trị cốt lõi nào vẫn sẽ được giữ lại trong tay VC?

Khi thời đại phát trực tuyến đến, khâu phân phối âm nhạc hoàn toàn trở thành hàng hóa, nhưng công ty thu âm không biến mất. Bất cứ ai cũng có thể đưa bài hát lên Spotify, thứ không thể hàng hóa hóa là nghiệp vụ phát hiện nghệ sĩ A&R: Sàng lọc người sáng tạo đáng đầu tư, xây dựng thương hiệu nghệ sĩ, thông suốt nguồn lực ngành mà chỉ dựa vào dữ liệu không thể chạm tới. Công ty thu âm hoàn thành chuyển đổi, cuối cùng phát triển thành tổ chức dựa vào dữ liệu để thực hiện đánh giá giá trị. Nghiệp vụ vốn nhất thể hóa bị tách ra cho các nhà cung cấp dịch vụ khác nhau, công ty thu âm giữ vững khâu đánh giá giá trị khan hiếm.

Ngành công nghiệp đầu tư mạo hiểm có khả năng cao sẽ sao chép đường phát triển này. Cổ phiếu hóa token dần dần tiếp nhận tất cả công việc mang tính quy trình trong Term Sheet: Đăng ký sở hữu, phát hiện giá cả, chuyển nhượng cổ phần, mở khóa thực thi quyền theo kỳ hạn. Hiệu quả xử lý quy trình tiêu chuẩn hóa của blockchain, vượt xa Term Sheet giấy tờ.

Luôn luôn khan hiếm, là nhà đầu tư chỉ bằng uy tín của bản thân đã có thể thúc đẩy vòng gọi vốn tiếp theo, thuyết phục khách hàng lớn chuyển đổi nhà cung cấp, làm cảm động nhân tài kỳ cựu rời đại công ty gia nhập công ty khởi nghiệp. Công nghệ token không thể thay người sáng lập hoàn thành việc chứng thực giá trị thương mại.

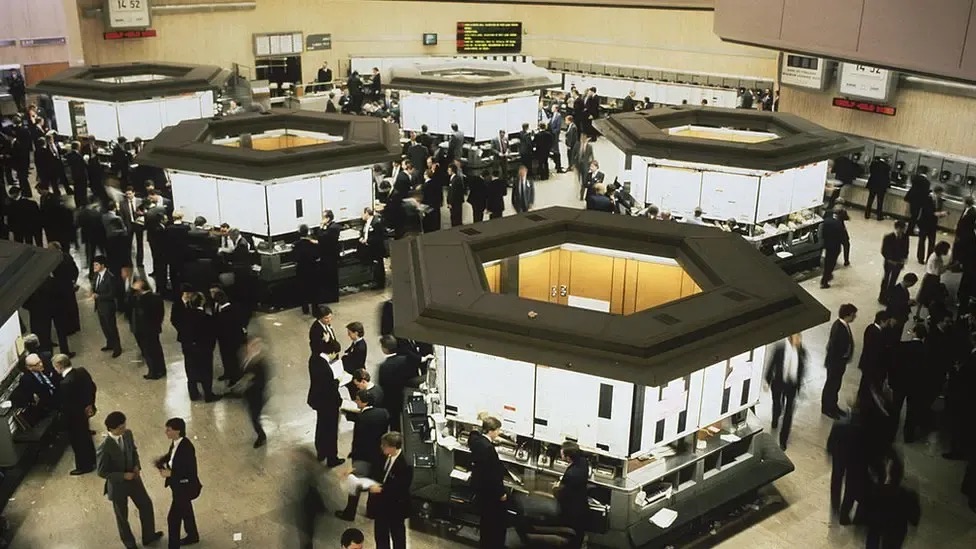

Nhưng bất kỳ làn sóng giải phóng dịch vụ nào, cuối cùng cũng sẽ đón nhận một đợt tích hợp mới, và người dẫn đầu tích hợp thường là người tham gia mới nổi. Năm 1986, cuộc Cách mạng Tài chính London tách nghiệp vụ nhà môi giới và nhà tạo lập thị trường, chỉ trong vòng mười năm ngắn ngủi, ngân hàng toàn năng đã tái tích hợp các nghiệp vụ chuyên môn hóa khác nhau.

Sau khi cải cách "Vụ nổ lớn" London giới thiệu giao dịch điện tử, sảnh giao dịch của Sở Giao dịch Chứng khoán London (LSE) đã mất đi sự cần thiết tồn tại. Nguồn: Getty Images, BBC

Hàng chục năm qua, người sáng lập chủ động kết nối với VC, bởi vì chỉ ở đây, mới có thể nhận được toàn bộ dịch vụ một cửa bao gồm vốn, định giá, chứng thực dự án, hỗ trợ quản trị. Vốn cổ phần hóa token giống như một hành lang dài, phân bố nhiều cánh cửa độc lập: Một cửa kết nối vốn, một cửa cung cấp định giá, một cửa giải quyết nhu cầu quản trị. Người sáng lập vẫn cần tất cả dịch vụ, nhưng không cần phải mua thống nhất từ cùng một tổ chức nữa.

Điều này cũng thay đổi logic quyết định giai đoạn đầu của nhà khởi nghiệp từ tầng đáy. Người sáng lập không còn buộc phải băn khoăn "Chọn quỹ nào vào danh sách cổ đông, giải quyết tất cả vấn đề phát triển một lần", mà có được quyền lựa chọn tự chủ: Nghiệp vụ nào giao cho cơ chế thị trường vận hành, khâu nào chọn tin tưởng vào đánh giá chủ quan của con người.

Quy trình tiêu chuẩn hóa trong Term Sheet sẽ hoàn thành cải tạo hóa token đầu tiên, loại nghiệp vụ này dễ nhất để thị trường tiếp nhận; khâu đánh giá giá trị hoàn thành số hóa muộn nhất, thậm chí có lẽ mãi mãi không thể số hóa, thị trường luôn cần con người cung cấp dịch vụ này. Một doanh nghiệp khởi nghiệp Series A trong tương lai có lẽ có thể thực hiện đưa vốn cổ phần lên chuỗi, nhưng vẫn cần có người đưa ra đánh giá: Vốn cổ phần này có đáng để đưa ra thị trường hay không.