Tác giả: Simon Taylor

Biên dịch: Block unicorn

Ngân hàng tạo ra tiền, stablecoin thúc đẩy dòng chảy tiền tệ. Chúng ta cần cả hai.

Những người ủng hộ tiền gửi được mã hóa (tokenized deposits) nói: "Stablecoin chính là ngân hàng ngầm không được kiểm soát. Một khi ngân hàng mã hóa tiền gửi, mọi người sẽ có xu hướng lựa chọn ngân hàng hơn."

Một số ngân hàng và ngân hàng trung ương rất thích luận điểm này.

Những người ủng hộ stablecoin nói: "Ngân hàng là những con khủng long. Chúng ta hoàn toàn không cần chúng trên chain. Stablecoin chính là tương lai của tiền tệ."

Những người theo trường phái crypto gốc đặc biệt thích quan điểm này.

Cả hai bên đều đang sai trọng tâm.

Ngân hàng cung cấp tín dụng rẻ hơn cho những khách hàng lớn nhất của họ

Bạn gửi 100 đô la, nó sẽ biến thành 90 đô la cho vay (hoặc thậm chí nhiều hơn). Đó là cách thức hoạt động của ngân hàng dự trữ một phần. Trong nhiều thế kỷ, nó đã là động lực tăng trưởng kinh tế.

-

Các công ty trong Fortune 500 gửi 500 triệu đô la tại JPMorgan Chase.

-

Đổi lại, họ nhận được hạn mức tín dụng khổng lồ với lãi suất thấp hơn thị trường.

-

Tiền gửi là mô hình kinh doanh của ngân hàng, và các tập đoàn lớn hiểu rõ điều đó.

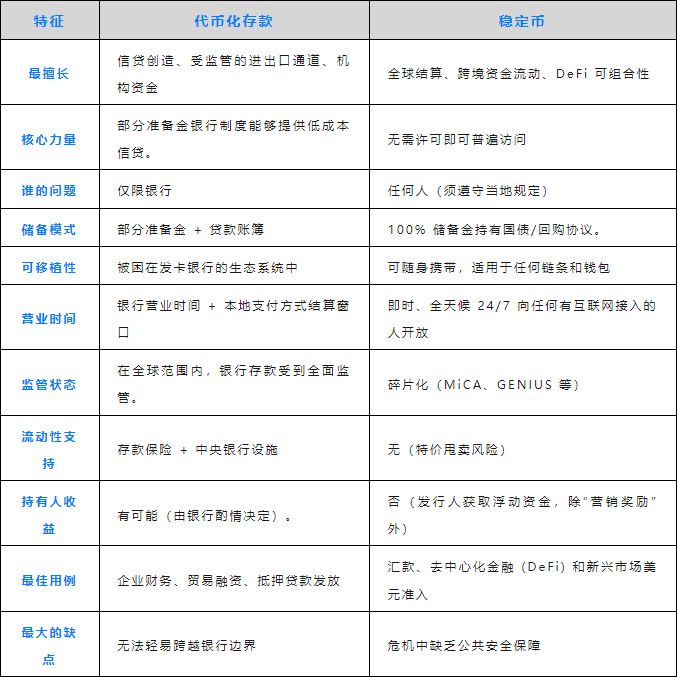

Tiền gửi được mã hóa đưa cơ chế này lên chain, nhưng chúng chỉ phục vụ khách hàng của chính ngân hàng. Bạn vẫn nằm trong phạm vi quy định của ngân hàng, vẫn bị ràng buộc bởi giờ làm việc, quy trình và yêu cầu tuân thủ của ngân hàng.

Đối với những doanh nghiệp cần hạn mức tín dụng chi phí thấp, tiền gửi được mã hóa là một lựa chọn tốt.

Stablecoin giống như tiền mặt

Circle và Tether nắm giữ dự trữ 100%, tương đương 200 tỷ đô la trái phiếu. Chúng thu được lợi suất 4-5%, nhưng không trả phí cho bạn.

Đổi lại, bạn nhận được một khoản tiền không chịu bất kỳ sự giám sát ngân hàng nào. Dự kiến đến năm 2025, sẽ có 9 nghìn tỷ đô la được chuyển qua biên giới thông qua stablecoin. Có thể sử dụng mọi lúc, mọi nơi, không cần sự cho phép, hoạt động 24/7, miễn là có kết nối internet.

Không cần ngân hàng đại lý hỏi han, không cần chờ SWIFT clearing, cũng không cần chờ "chúng tôi sẽ phản hồi bạn trong 3-5 ngày làm việc".

Đối với một công ty cần thanh toán cho nhà cung cấp Argentina vào lúc 11 giờ tối thứ Bảy, stablecoin là một lựa chọn tốt.

Tương lai là có cả hai

Một công ty muốn có hạn mức tín dụng tốt từ ngân hàng, đồng thời cũng có thể muốn sử dụng stablecoin như một kênh tiếp cận thị trường dài (long-tail market).

Hãy tưởng tượng viễn cảnh này:

-

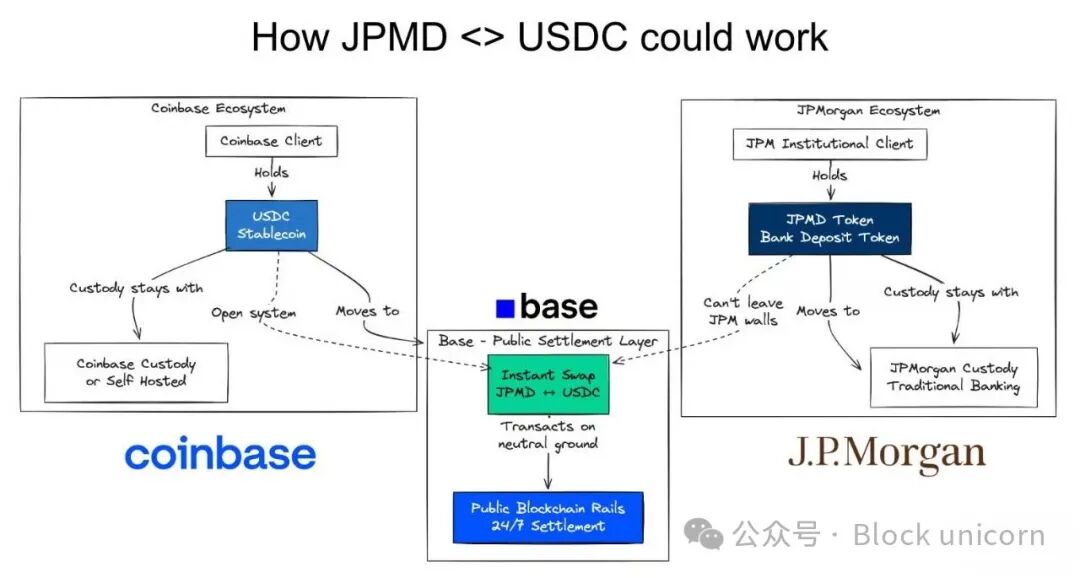

Một công ty Fortune 500 nắm giữ tiền gửi được mã hóa (JPMD) tại ngân hàng JPMorgan Chase.

-

Đổi lại, họ nhận được hạn mức tín dụng ưu đãi cho hoạt động kinh doanh tại Mỹ.

-

Họ cần thanh toán cho một nhà cung cấp Argentina, người có xu hướng thích sử dụng stablecoin hơn.

-

Vì vậy, họ chuyển đổi JPMD thành USDC.

Đây là một ví dụ về hướng đi tương lai của chúng ta.

Trên chain. Cấp độ nguyên tử (Atomic).

Có cả hai.

Sử dụng kênh truyền thống ở nơi phù hợp.

Sử dụng stablecoin ở nơi không phù hợp.

Đây không phải là vấn đề chọn một trong hai, mà là có cả hai.

-

Tiền gửi được mã hóa → Tín dụng chi phí thấp trong hệ thống ngân hàng

-

Stablecoin → Phương thức thanh toán dạng tiền mặt bên ngoài hệ thống ngân hàng

-

Chuyển đổi trên chain → Chuyển đổi tức thì, rủi ro thanh toán bằng không

Cả hai đều có ưu và nhược điểm.

Chúng sẽ cùng tồn tại.

Thanh toán trên chain > API để sắp xếp thanh toán (Payment Orchestration)

Một số ngân hàng lớn có thể nói "Chúng tôi không cần tiền gửi được mã hóa, chúng tôi có API", và trong một số trường hợp, họ nói đúng.

Đây chính xác là lợi thế của tài chính trên chain.

Hợp đồng thông minh (smart contract) có thể xây dựng logic giữa nhiều doanh nghiệp và cá nhân. Khi tiền gửi của nhà cung cấp đến, hợp đồng thông minh có thể tự động kích hoạt tài trợ tồn kho, tài trợ vốn lưu động, phòng ngừa rủi ro tỷ giá. Dù là ngân hàng hay tổ chức phi ngân hàng, tất cả đều có thể thực hiện những điều này một cách tự động và tức thì.

Tiền gửi → Stablecoin → Thanh toán hóa đơn → Hoàn tất thanh toán xuôi dòng.

API là điểm-điểm (point-to-point), trong khi hợp đồng thông minh là đa-đa (many-to-many). Điều này làm cho chúng trở nên lý tưởng cho các quy trình công việc vượt qua ranh giới tổ chức. Đây là sức mạnh của tài chính trên chain.

Đó là một kiến trúc dịch vụ tài chính hoàn toàn khác biệt.

Tương lai nằm trên chain

Tiền gửi được mã hóa giải quyết vấn đề tín dụng chi phí thấp. Tiền gửi bị khóa. Ngân hàng cho vay dựa trên tiền gửi làm thế chấp. Mô hình kinh doanh của họ không thay đổi.

Stablecoin giải quyết vấn đề tính di động của tiền. Tiền có thể di chuyển đến bất cứ đâu mà không cần sự cho phép. Các nước Nam bán cầu có thể tiếp cận đô la Mỹ. Doanh nghiệp có được thanh toán nhanh chóng.

Những người ủng hộ tiền gửi được mã hóa chỉ muốn các kênh thanh toán được quy định.

Những người ủng hộ stablecoin muốn thay thế ngân hàng.

Tương lai cần có cả hai.

Các công ty Fortune 500 muốn có hạn mức tín dụng khổng lồ từ ngân hàng, và thanh toán toàn cầu tức thì. Các thị trường mới nổi muốn tạo ra tín dụng địa phương, và kênh tiếp cận đô la Mỹ. DeFi muốn khả năng kết hợp (composability), và sự bảo đảm bằng tài sản trong thế giới thực.

Tranh luận xem ai sẽ thắng đã bỏ lỡ những gì đang diễn ra. Tương lai của tài chính là trên chain. Cả tiền gửi được mã hóa và stablecoin đều là cơ sở hạ tầng cần thiết để đạt được điều này.

Hãy ngừng tranh luận ai sẽ thắng. Hãy bắt đầu xây dựng khả năng tương tác.

Tiền tệ có thể kết hợp.