Biên soạn: Tiger Research

Biên dịch: AididiaoJP, Foresight News

Một báo cáo chuyên sâu mới nhất của Tiger Research chỉ ra rằng thị trường token hóa tài sản thế giới thực đang tăng trưởng nhanh chóng, nhưng nhiều khu vực pháp lý vẫn thiếu một khuôn khổ pháp lý hoàn chỉnh. Các tổ chức tài chính địa phương buộc phải đưa ra lựa chọn chiến lược giữa việc chờ đợi luật pháp trong nước, tiến hành thử nghiệm hạn chế trong "sandbox" quản lý, hoặc tiên phong thâm nhập thị trường quốc tế đã phát triển.

Trước khi chính thức bước vào, các tổ chức phải chuẩn bị chu đáo ở sáu lĩnh vực cốt lõi, bao gồm lựa chọn khu vực pháp lý, xin giấy phép, định nghĩa tài sản, phạm vi nhà đầu tư mục tiêu, cũng như thiết kế cơ chế thanh toán và sắp xếp vận hành. Mục tiêu cốt lõi là tích lũy kinh nghiệm vận hành thực tế càng sớm càng tốt thông qua việc chọn con đường phù hợp nhất với tình hình của mình. Có hai con đường chính: trực tiếp thâm nhập vào các khu vực pháp lý đã có quy định quản lý trưởng thành, hoặc áp dụng lộ trình công nghệ của các nền tảng gốc trên chuỗi.

Chờ đợi, Thử nghiệm hay Xuất ngoại?

Tính đến nửa đầu năm 2026, quy mô thị trường token hóa tài sản thế giới thực đã đạt khoảng 250-360 tỷ USD. Thị trường này, thông qua token hóa, đã đạt được hiệu quả cải thiện rõ ràng – bao gồm tự động hóa thanh toán lãi và mua lại, rút ngắn chu kỳ thanh toán, mở rộng cơ sở khách hàng – từ đó thu hút sự quan tâm lớn từ các nhà đầu tư tổ chức.

Tuy nhiên, các tổ chức tài chính vẫn phải đối mặt với rào cản thực tế là khoảng trống pháp lý. Mặc dù hiện tại không có lệnh cấm rõ ràng đối với token hóa, nhưng để hồ sơ ghi nhận trên sổ cái phân tán có hiệu lực ràng buộc pháp lý, các khuôn khổ pháp luật liên quan vẫn chưa hoàn thiện, quyền lợi của nhà đầu tư thiếu sự bảo vệ đầy đủ. Trong bối cảnh này, các tổ chức tài chính thường áp dụng ba chiến lược:

- Chờ đợi luật pháp trong nước: Cách này có lợi cho quản lý rủi ro, nhưng có thể bỏ lỡ cơ hội chiếm lĩnh thị phần giai đoạn đầu.

- Sử dụng "sandbox" quản lý: Cho phép thử nghiệm trong phạm vi hạn chế, nhưng thường chỉ giới hạn ở các kịch bản quy mô nhỏ như đầu tư phân số, khó mở rộng sang phát hành chứng khoán tiêu chuẩn hóa.

- Tiên phong thâm nhập thị trường nước ngoài: Phát hành trái phiếu kỹ thuật số tại các khu vực pháp lý đã có quy định quản lý trưởng thành, tích lũy thành tích và kinh nghiệm thực chiến ở nước ngoài, từ đó thiết lập lợi thế cạnh tranh.

Vì bản chất của nghiệp vụ tài sản thế giới thực là toàn cầu, các tổ chức tài chính cần tích lũy năng lực vận hành trong các môi trường quản lý khác nhau. Đối với các khu vực pháp lý mà quy định chưa hoàn thiện, các tổ chức càng có lý do để tích lũy kinh nghiệm thực chiến sớm ở thị trường nước ngoài, nhằm dẫn trước các đối thủ.

Token Hóa Không Phải Phép Màu

Hoạt động quốc tế với tài sản thế giới thực không phải là kết quả của một quyết định đơn lẻ, mà là một loạt các lựa chọn liên kết với nhau. Token hóa không phải phép màu, nó là quá trình di chuyển các công cụ tài chính hiện có sang một cơ sở hạ tầng mới, quá trình này đòi hỏi độ chính xác cao hơn, chứ không phải thấp hơn, so với phát hành truyền thống.

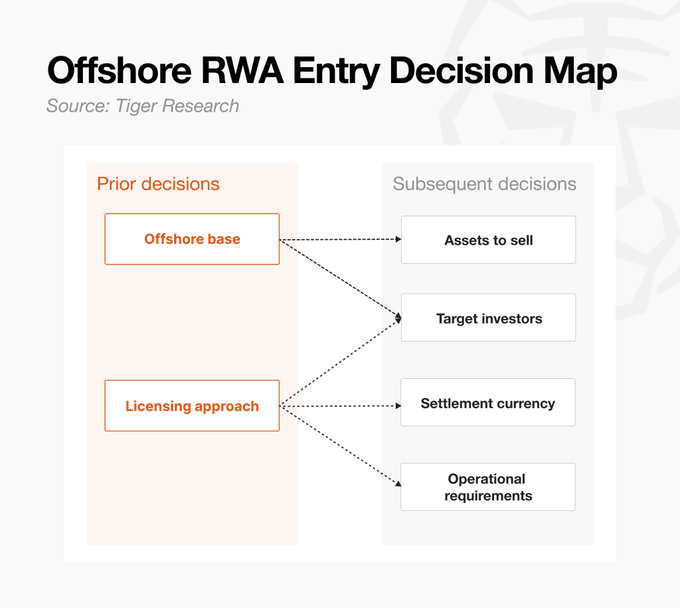

Trước khi quyết định thâm nhập, các tổ chức nên đánh giá trung thực mức độ sẵn sàng của mình ở sáu khía cạnh sau:

- Thiết lập căn cứ ngoài khơi: Xác định cách thức tận dụng các khu vực pháp lý then chốt như Hồng Kông, Singapore hay Mỹ – thông qua thực thể hiện có hoạt động, thành lập thực thể mới, hay hợp tác với công ty địa phương. Thực thể mới mang lại khả năng kiểm soát mạnh hơn, nhưng đòi hỏi đầu tư nguồn lực lớn; hình thức hợp tác có thể tiếp cận thị trường nhanh hơn, nhưng mức độ nội địa hóa năng lực cốt lõi còn hạn chế.

- Xin giấy phép: Đáp ứng yêu cầu cấp phép tại khu vực pháp lý bán hàng mục tiêu. Có thể lựa chọn nộp đơn trực tiếp (tốn thời gian và chi phí) hoặc dựa vào giấy phép của nền tảng hiện có (nhanh hơn, nhưng cần thiết kế cấu trúc phát hành theo quy cách của nền tảng).

- Định nghĩa tài sản: Lựa chọn loại tài sản để token hóa quyết định mức độ rào cản gia nhập. Các chứng khoán tiêu chuẩn hóa như trái phiếu có cấu trúc trưởng thành, tương đối dễ triển khai; còn các tài sản phi tiêu chuẩn như bất động sản hay các khoản phải thu thương mại đòi hỏi nhiều thời gian hơn cho việc xem xét pháp lý và thiết kế cấu trúc.

- Phạm vi nhà đầu tư mục tiêu: Chiến lược thông thường là nhắm đến tất cả các khu vực pháp lý ngoại trừ Mỹ. Bán hàng cho nhà đầu tư phi Mỹ có thể dựa vào miễn trừ ngoài khơi theo Regulation S; nếu bao gồm cả nhà đầu tư Mỹ, cần đáp ứng thêm các yêu cầu như Regulation D, làm tăng tính phức tạp của cấu trúc. Ngoài ra, nhiều đợt phát hành token chứng khoán (STO) và nền tảng tài sản thế giới thực chỉ giới hạn cho nhà đầu tư đủ tiêu chuẩn hoặc tổ chức, do đó chiến lược bán hàng cần được xác định đồng thời với phạm vi nhà đầu tư.

- Tiền tệ thanh toán và quy trình chi trả: Quyết định chấp nhận thanh toán bằng nội tệ, đô la Mỹ, stablecoin hay tiền tệ kỹ thuật số ngân hàng trung ương bán buôn. Điều này không chỉ liên quan đến lựa chọn tiền tệ, mà còn trực tiếp ảnh hưởng đến khả năng tiếp cận của nhà đầu tư, cấu trúc lưu ký và thu nhập cuối cùng. Ví dụ, chấp nhận stablecoin sẽ đưa vào yêu cầu chuyển đổi và chi phí bổ sung tiềm ẩn.

- Các yêu cầu vận hành khác: Tùy theo cấu trúc khác nhau, còn cần xem xét nhiều vấn đề như lựa chọn blockchain, lưu ký, thao tác trên chuỗi và quản trị sau phát hành. Đặc biệt cần làm rõ ai kiểm soát việc thanh toán lãi và mua lại, quản lý đăng ký, cũng như khả năng chuyển nhượng hoặc đóng băng token bắt buộc khi xảy ra sự kiện – những điều này tương tự như yêu cầu vận hành của các công cụ tài chính truyền thống.

Ngay cả khi thiết kế cấu trúc hoàn tất, công việc vẫn chưa kết thúc – chứng khoán phải được bán thành công và tìm được nhà đầu tư.

Lựa Chọn Địa Điểm Vận Hành

Lựa chọn khu vực pháp lý là một quyết định chiến lược, cần cân nhắc đồng thời mức độ phù hợp về quản lý và hiệu quả vận hành.

Đối với các tổ chức đã có sự hiện diện ngoài khơi, điểm khởi đầu hiệu quả nhất là đánh giá trước khu vực pháp lý hiện có. Nếu mục tiêu chính của chiến lược token hóa ngoài khơi là tích lũy kinh nghiệm thực chiến càng sớm càng tốt, thì việc thiết lập hoàn toàn mới một căn cứ tại một khu vực pháp lý sẽ có rào cản cao về thời gian và vốn.

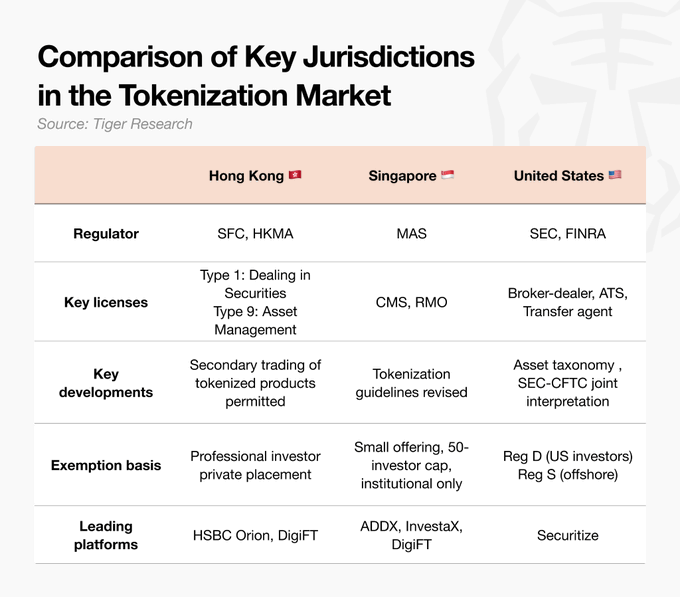

- Hồng Kông: Độ hoàn thiện và khả năng thực thi của quy định dẫn đầu. Token chứng khoán đã được quản lý trong khuôn khổ hiện hành của "Pháp lệnh Chứng khoán và Phái sinh", thông báo của Ủy ban Chứng khoán và Futures tháng 4/2026 cho phép giao dịch thứ cấp trên các sàn giao dịch tài sản ảo được cấp phép, hoàn thành vòng khép kín từ phát hành đến phân phối. Cơ sở hạ tầng như HSBC Orion đã đi vào hoạt động, hỗ trợ chính sách mạnh mẽ, bao gồm trợ cấp chi phí phát hành từ Cơ quan Tiền tệ. Tuy nhiên cần lưu ý, nếu luật pháp mới về cấp phép cho nhà giao dịch và dịch vụ lưu ký tài sản ảo được lên kế hoạch tiến hành vào năm 2026, các vấn đề tuân thủ điều khoản chuyển tiếp cần được quan tâm.

- Singapore: Khuôn khổ chính xác, quy định rõ ràng. Singapore tuân thủ chặt chẽ nguyên tắc "hoạt động giống nhau, rủi ro giống nhau, quy định giống nhau". Cơ quan Tiền tệ Singapore đã sửa đổi hướng dẫn về token hóa vào tháng 12/2025, cung cấp hướng dẫn rõ ràng hơn. Cấu trúc Công ty Vốn Biến đổi (VCC) tạo điều kiện thuận lợi cho việc tách biệt tài sản, phù hợp để xây dựng quỹ. Tuy nhiên, ngay cả đối với nghiệp vụ khách hàng ngoài khơi, yêu cầu cấp phép cũng khá nghiêm ngặt, rào cản gia nhập tương đối cao.

- Mỹ: Quy định rõ ràng, đường vào thị trường hiệu quả. Giải thích chung của Ủy ban Chứng khoán và Ủy ban Giao dịch Hàng hóa Tương lai năm 2026 đã làm rõ khuôn khổ phân loại tài sản. Việc trực tiếp trở thành nhà phát hành để xin giấy phép có chi phí cao, nhưng vận hành thông qua các nền tảng tích hợp dọc như Securitize có thể tận dụng hiệu quả các miễn trừ Regulation D (dành cho nhà đầu tư đủ tiêu chuẩn Mỹ) và Regulation S (dành cho nhà đầu tư ngoài khơi). Quỹ BUIDL của BlackRock là trường hợp điển hình của lộ trình này.

Mỗi khu vực pháp lý đều có các nền tảng trưởng thành có thể đẩy nhanh quá trình thâm nhập địa phương. Các nhà vận hành được cấp phép này cung cấp sự phối hợp quản lý, mạng lưới nhà đầu tư gây quỹ trong nền tảng, cũng như cơ sở hạ tầng vận hành toàn bộ vòng đời từ phát hành đến thanh toán. Khi đánh giá việc thâm nhập vào một khu vực pháp lý cụ thể, việc gặp gỡ và thử nghiệm tính khả thi thương mại với các nền tảng hàng đầu địa phương sẽ hiệu quả hơn so với việc đọc trước một lượng lớn tài liệu quy định.

Lộ Trình Gốc Trên Chuỗi Vượt Qua Giới Hạn Khu Vực Pháp Lý

Phần trước thảo luận về cách tiếp cận trực tiếp: thiết lập sự hiện diện pháp lý và thực thể tại một khu vực pháp lý cụ thể và có được các giấy phép cần thiết. Phần này giới thiệu một phương pháp fundamentally khác: lộ trình gốc trên chuỗi, thiết kế việc phát hành và phân phối xoay quanh môi trường trên chuỗi ngay từ đầu.

Cách tiếp cận này không yêu cầu đầu tư nhiều thời gian và vốn để thiết lập một căn cứ thực thể, mà là dựa vào hoặc mượn cấu trúc nền tảng trên chuỗi đã có sẵn tính tuân thủ quy định được tích hợp sẵn, từ đó giảm rào cản gia nhập thị trường. Lộ trình khu vực pháp lý hỏi "Chúng ta sẽ vận hành ở đâu?", còn lộ trình gốc trên chuỗi hỏi "Chúng ta sẽ xây dựng giao dịch như thế nào?".

Ví dụ điển hình bao gồm:

- Ondo Global: Token hóa chứng khoán Mỹ thông qua một phương tiện mục đích đặc biệt (SPV) được đăng ký tại Quần đảo Virgin thuộc Anh, cách ly phá sản, sử dụng miễn trừ ngoài khơi Regulation S để giảm ma sát với quy định chứng khoán Mỹ. Đồng thời vận hành thị trường thứ cấp riêng Ondo Global Markets, trực tiếp xử lý giao dịch các token đã phát hành.

- Plume Nest: Công ty con KDAB tại Bermuda của Plume nắm giữ Giấy phép DABA Hạng M của Cơ quan Tiền tệ Bermuda, vận hành kho tiền được quản lý trên chuỗi. Nền tảng Plume Nest chỉ giới hạn cho các nhà đầu tư đã được sàng lọc KYB và KYC truy cập, việc đăng ký đại lý chuyển nhượng SEC của công ty liên kết cung cấp lớp bảo vệ thứ hai cho việc quản lý sổ đăng ký sở hữu và phân phối. Do thiết kế phi tập trung của nền tảng, việc token hóa bên ngoài cấu trúc được cấp phép cũng có thể thực hiện, nhưng lộ trình này không phù hợp lắm với các tổ chức tài chính chịu sự quản lý.

Chiến lược gốc trên chuỗi về bản chất tương tự như token hóa tại một khu vực pháp lý, nhưng cách thức thực thi khác biệt rõ rệt. Ưu điểm chính là tốc độ thâm nhập nhanh, phạm vi bao phủ rộng: các tổ chức không cần ràng buộc với một căn cứ cụ thể, vẫn có thể tận dụng cơ sở hạ tầng đã được kiểm chứng để thâm nhập thị trường nhanh hơn. Một ưu điểm khác là, trong khi hệ sinh thái khép kín của các nền tảng khu vực pháp lý có thể hạn chế tính thanh khoản thị trường thứ cấp, các nền tảng gốc trên chuỗi được xây dựng xoay quanh khả năng mở rộng có thể kết nối tự nhiên với các nhóm thanh khoản DeFi.

Tuy nhiên, tính phức tạp trong thiết kế cấu trúc là một rủi ro cần cân nhắc. Tính mở của các nền tảng này cho phép nhiều loại sản phẩm hơn, nhưng trong các quyết định cấu trúc cốt lõi (như thiết kế phát hành) lại thiếu hướng dẫn quản lý sẵn có như trong lộ trình trực tiếp tại khu vực pháp lý. Do các nền tảng khác nhau áp dụng cấu trúc khác nhau, cũng có thể mang lại gánh nặng vận hành cho các tổ chức tài chính truyền thống, đáng để đánh giá xem khu vực mục tiêu có điểm liên hệ địa phương của nền tảng đó hay không.

Đừng Chờ Quy Định, Thị Trường Sẽ Không Chờ Đợi

Các tổ chức tài chính lớn tại Mỹ đã và đang dẫn dắt thị trường, hoặc tự xây dựng nền tảng độc quyền, hoặc tích lũy kinh nghiệm trực tiếp trên các mạng như Canton, Solana và Ethereum.

Đối với các tổ chức tài chính tại các khu vực pháp lý mà quy định chưa hoàn thiện, việc triển khai nghiệp vụ tài sản thế giới thực ngoài khơi đòi hỏi phải thiết kế lại toàn bộ chuỗi giá trị địa phương từ việc thiết lập căn cứ đến phân phối. Thời gian chuẩn bị thường từ sáu tháng đến một năm trở lên. Báo cáo lấy ví dụ "Công ty A" (một công ty chứng khoán trung bình đã có thực thể tại Hồng Kông) để phân tích chi tiết quy trình token hóa trái phiếu ngắn hạn cấp đầu tư cho nhà đầu tư tổ chức ngoài khơi:

- Bước 1: Đánh giá căn cứ hiện có và tình trạng giấy phép. Tận dụng công ty con hiện có tại Hồng Kông, tránh thời gian và chi phí cho việc thành lập thực thể mới. Cố vấn pháp lý xem xét phạm vi ủy quyền hiện tại, nếu cần thiết tiến hành tư vấn sơ bộ với cơ quan quản lý (như Ủy ban Chứng khoán Hồng Kông) để xác nhận có cần thay đổi điều kiện giấy phép hoặc nộp hồ sơ bổ sung hay không.

- Bước 2: Lựa chọn nền tảng và cơ sở hạ tầng. Để giảm thời gian xin giấy phép trực tiếp, cân nhắc vận hành thông qua các nền tảng trưởng thành như DigiFT. Thẩm định toàn diện bao gồm hiệu lực giấy phép của nền tảng, phạm vi tài sản hỗ trợ, đối tác lưu ký và hạn chế đối với nhà đầu tư. Giai đoạn ký hợp đồng tiến hành xem xét pháp lý, xử lý thiết kế cấu trúc phát hành để phù hợp với quy cách nền tảng, phân bổ trách nhiệm và luật pháp quản lý.

- Bước 3: Tuân thủ quy định và thiết kế sản phẩm. Cuối cùng xác định cấu trúc sản phẩm của trái phiếu cần token hóa, bao gồm tài sản cơ bản, quyền lợi nhà đầu tư và luật pháp quản lý. Thực hành tiêu chuẩn là nhắm đến các nhà đầu tư tổ chức ngoài khơi ngoại trừ Mỹ, sử dụng miễn trừ Regulation S. Cần có ý kiến pháp lý về tính tuân thủ luật chứng khoán địa phương của các khu vực pháp lý mục tiêu, và xác minh tính hợp lý của logic loại trừ cư dân địa phương trong luật chứng khoán, trước khi bước vào soạn thảo và phê duyệt tài liệu chào bán.

- Bước 4: Thiết kế cấu trúc lưu ký và vận hành trên chuỗi. Thiết lập sắp xếp lưu ký kép: ngân hàng lưu ký toàn cầu chịu trách nhiệm tài sản vật chất, cơ sở hạ tầng chuyên nghiệp chịu trách nhiệm token trên chuỗi. Thông qua luật sư bên ngoài để có ý kiến pháp lý. Đồng thời hoàn thiện các chi tiết vận hành, bao gồm lịch trình thanh toán lãi, tiền tệ thanh toán (USD hoặc stablecoin) và cơ chế mua lại.

- Bước 5: Phát hành, Thực thi và Xác minh. Thực hiện phát hành và bán hàng thực tế theo cấu trúc cuối cùng, và xác nhận các quy trình vận hành như thanh toán lãi, mua lại hoạt động theo thiết kế. Thiết kế cấu trúc chỉ là điểm khởi đầu, nghiệp vụ chỉ hoàn thành khi nhà đầu tư được thuyết phục và việc bán hàng kết thúc.

Chiến lược token hóa ngoài khơi này không chỉ giới hạn ở lộ trình trực tiếp thiết lập căn cứ tại một khu vực pháp lý cụ thể. Các phương thức linh hoạt như lộ trình gốc trên chuỗi vượt qua biên giới khu vực pháp lý khiến việc lựa chọn con đường khả thi thực sự là mở.

Trong bất kỳ lộ trình nào, việc xem xét pháp lý là ngưỡng cửa tốn thời gian và tốn kém nhất. Tuy nhiên, chờ đợi một khuôn khổ quy định hoàn chỉnh không phải là câu trả lời duy nhất. Lập kế hoạch nhanh chóng cho một lộ trình khả thi và tích lũy kinh nghiệm thông qua thực thi, quan trọng hơn bất cứ điều gì khác, bởi vì bản chất của nghiệp vụ token hóa không nằm ở thiết kế công nghệ, mà nằm ở việc hoàn thành toàn bộ quá trình bán hàng.

Không ai có thể dự đoán khi nào quy định cuối cùng sẽ được ban hành, và thị trường sẽ không chờ đợi. Bây giờ chính là lúc hành động.