Báo cáo này được viết bởi Tiger Research. Ngành công nghiệp tiền điện tử đang bước vào dòng chính. Các tổ chức đã trở thành những người tham gia thị trường then chốt. Vốn đổ vào những dự án tạo ra lợi nhuận thực sự. Biến động giá ngắn hạn không còn quan trọng. Các mô hình kinh doanh bền vững trở nên tối quan trọng. Tiger Research dự đoán 10 chuyển đổi lớn của thị trường tiền điện tử vào năm 2026.

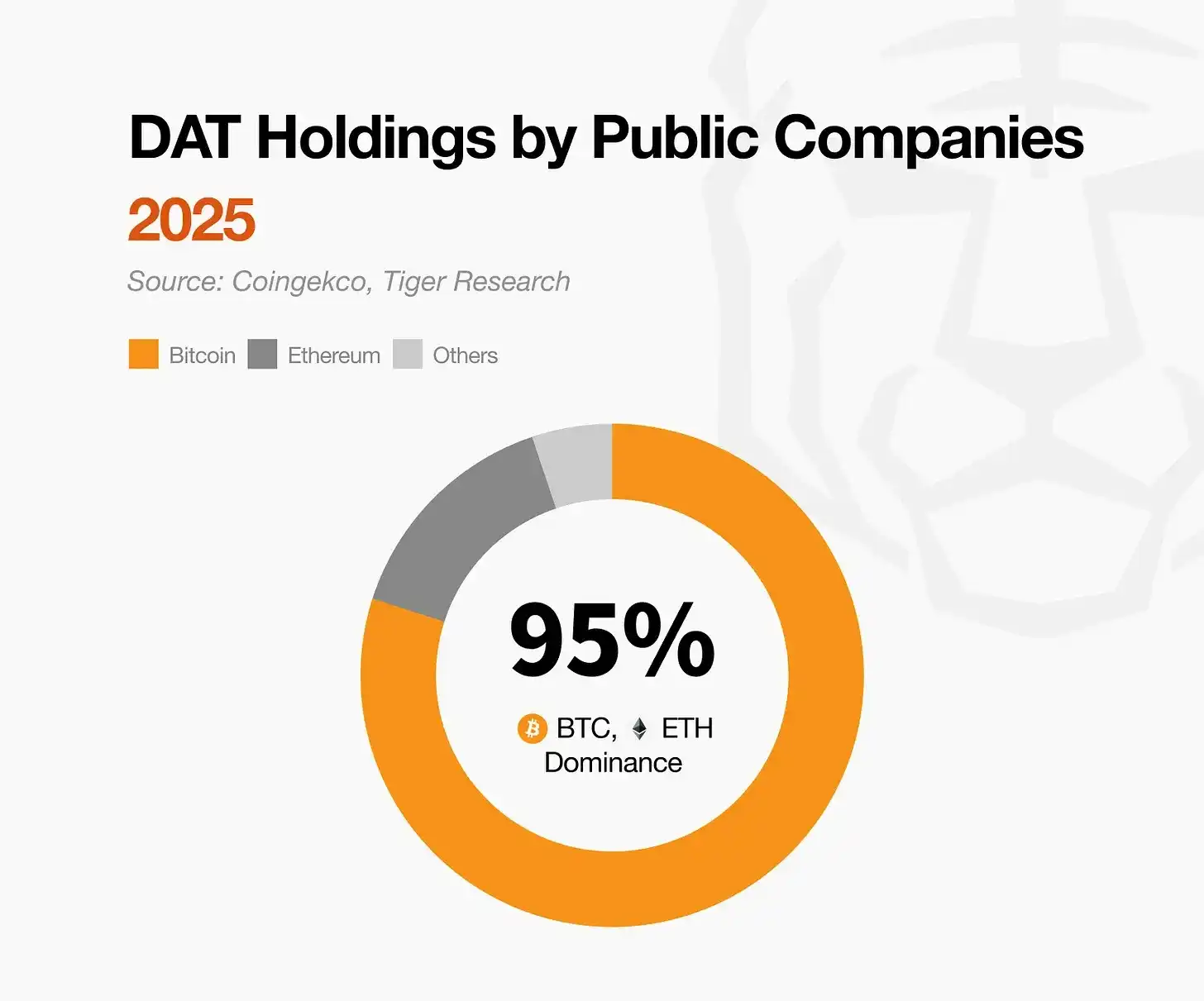

1. Vốn tổ chức tiếp tục ở lại với Bitcoin

Nguồn: Tiger Research

Khi các tổ chức thống trị thị trường, dòng vốn trở nên thận trọng hơn. Những nhà đầu tư này tránh các tài sản chưa được kiểm chứng, chỉ giới hạn trong Bitcoin và Ethereum. Xu hướng này rất có thể sẽ tiếp tục. Tăng trưởng thị trường sẽ chỉ tập trung vào các tài sản đáp ứng tiêu chuẩn của tổ chức.

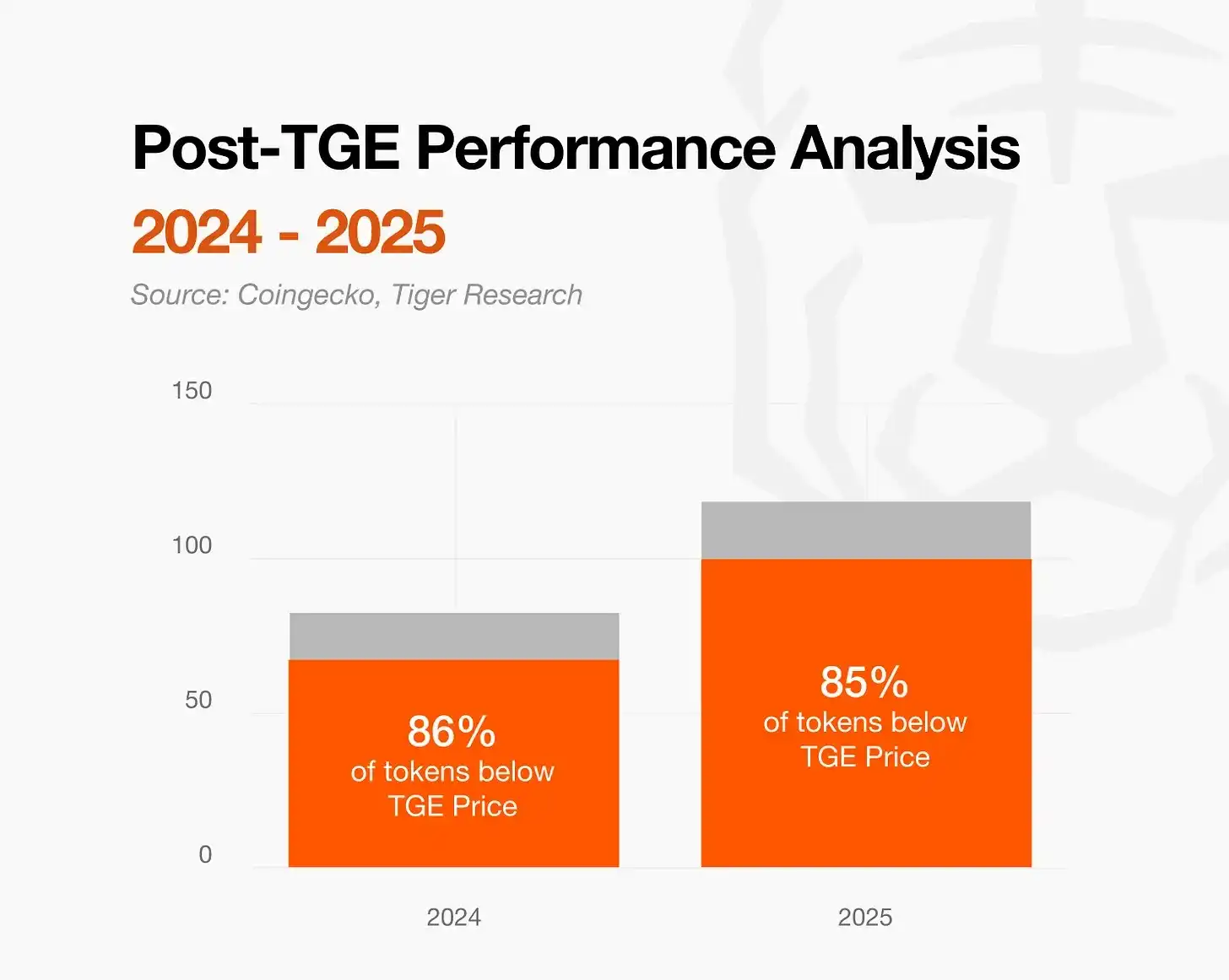

2. Các dự án không có lợi nhuận đối mặt với sự đào thải của thị trường

Nguồn: Tiger Research

85% token mới giảm giá sau TGE, phơi bày những hạn chế của tăng trưởng dựa vào tường thuật. Các dự án dựa trên sự cường điệu sẽ bị thay thế bởi các xu hướng mới với tốc độ ngày càng nhanh. Thị trường sẽ chuyển hướng sang những dự án tạo ra lợi nhuận thực sự và thể hiện cơ bản vững chắc.

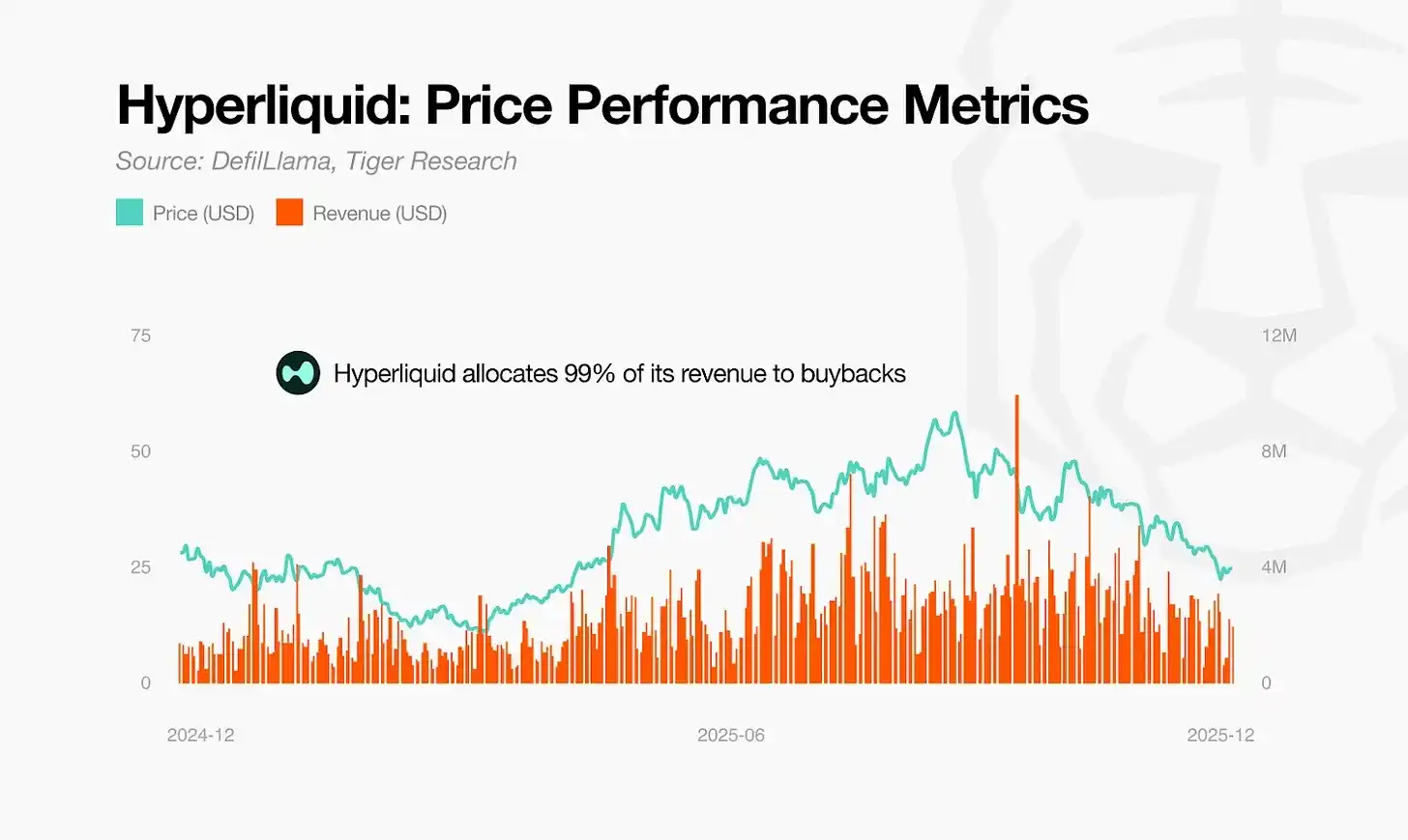

3. Tính hữu dụng đã thất bại, mua lại là câu trả lời duy nhất

Nguồn: Tiger Research

Tokenomics tập trung vào tính hữu dụng đã thất bại. Quyền bỏ phiếu quản trị không thu hút được nhà đầu tư. Các cấu trúc phức tạp là không bền vững. Thị trường hiện yêu cầu lợi tức giá trị rõ ràng. Mô hình trả lại trực tiếp thông qua mua lại và đốt sẽ tồn tại. Các cấu trúc nơi tăng trưởng giao thức tác động trực tiếp đến giá token cũng sẽ tồn tại. Các mô hình đổi mới mới sẽ nổi lên từ sự chuyển đổi này.

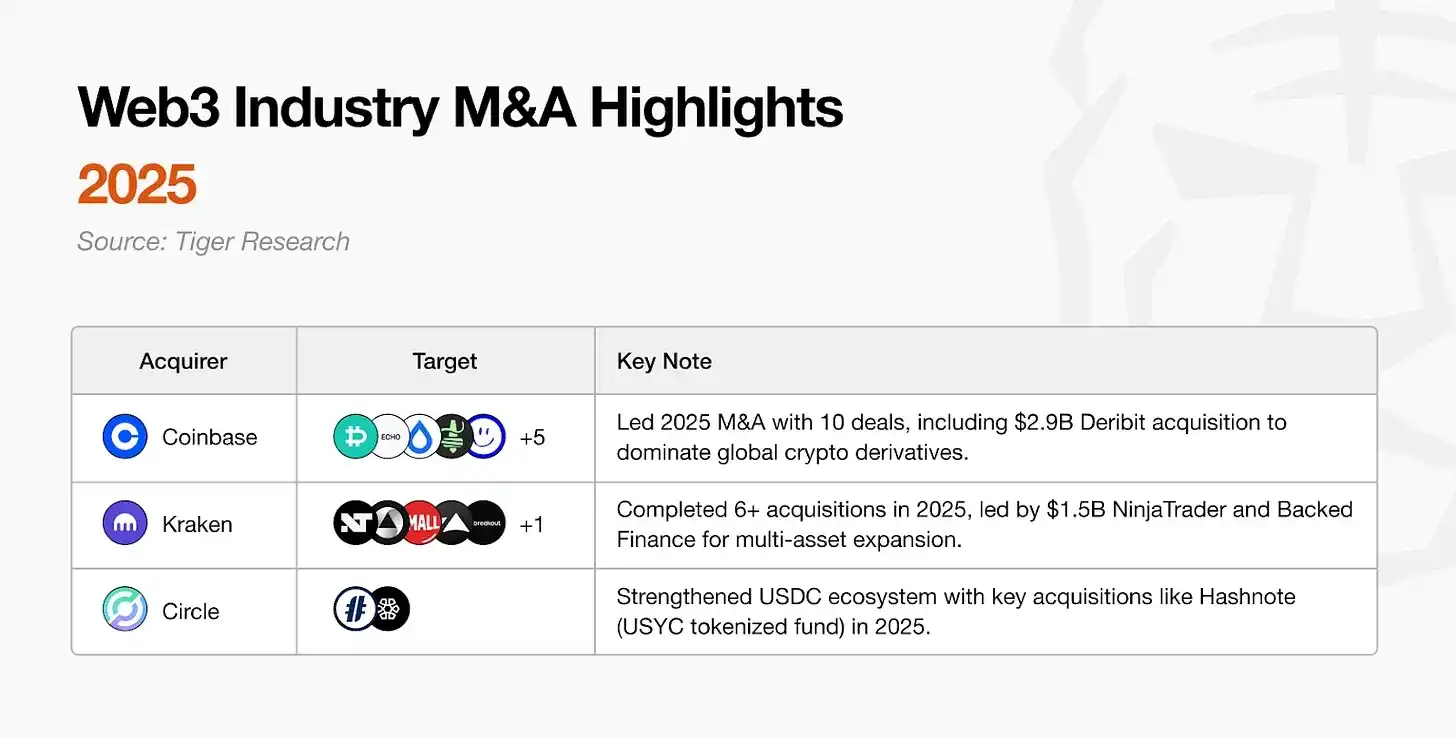

4. Cơ hội M&A giữa các dự án gia tăng

Nguồn: Tiger Research

Web3 đang trưởng thành. Cuộc cạnh tranh giành thị phần ngày càng gay gắt. M&A giờ đây là cách nhanh nhất để các doanh nghiệp mở rộng quy mô và tăng cường khả năng cạnh tranh. Những người chiến thắng sẽ thúc đẩy hoạt động M&A mạnh mẽ. Thị trường sẽ được định hình lại bởi những doanh nhân tạo ra lợi nhuận thực sự.

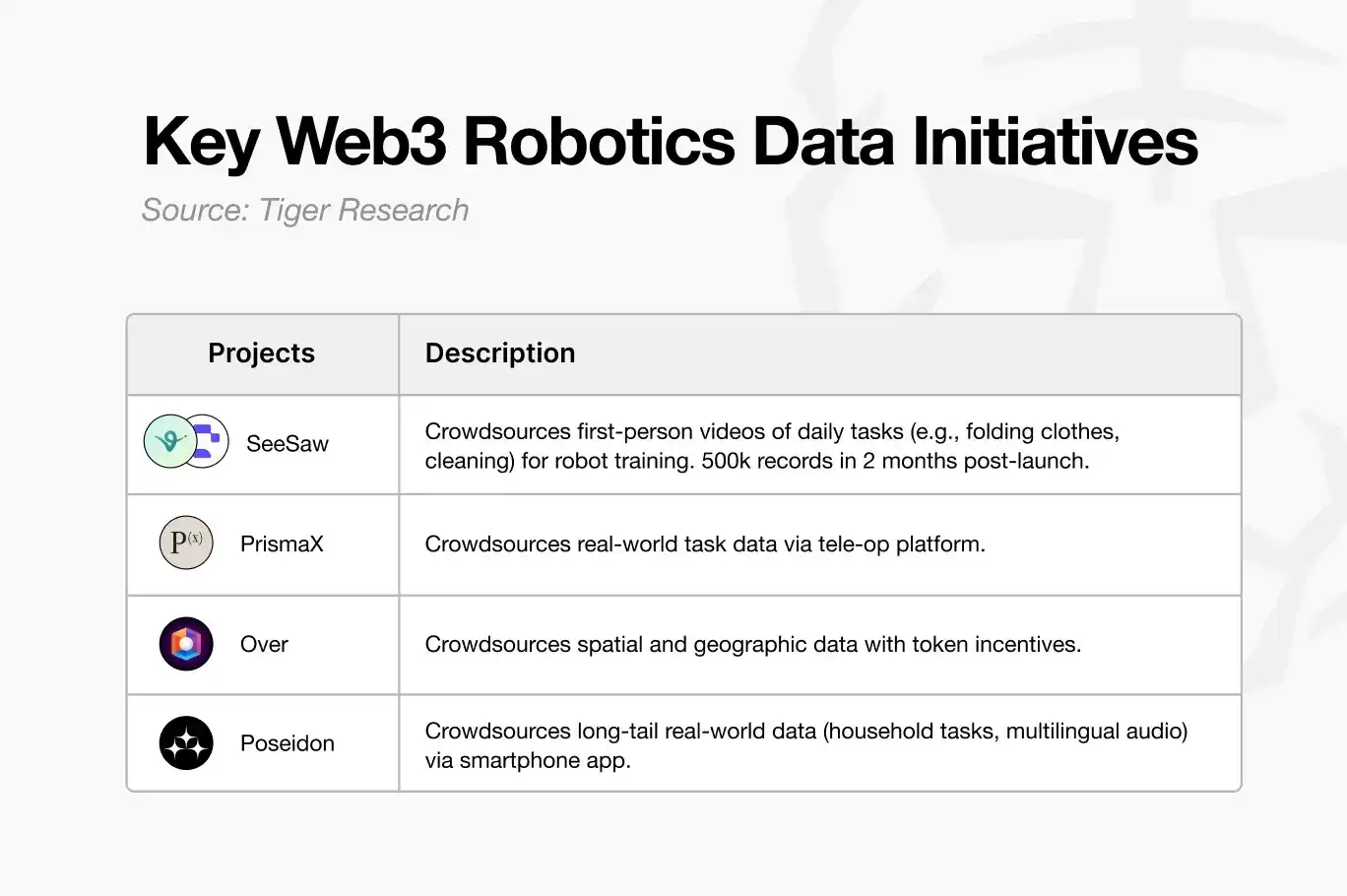

5. Công nghệ Robot và Tiền điện tử sẽ Mở ra Kỷ nguyên Kinh tế Gig Mới

Nguồn: figure.ai

Ngành công nghiệp robot đang phát triển. Dữ liệu thế giới thực để đào tạo robot trở nên quan trọng. Các phương pháp tập trung truyền thống không thể thu thập khối lượng dữ liệu khổng lồ một cách hiệu quả. Crowdsourcing phi tập trung dựa trên blockchain giải quyết vấn đề này. Nó thu thập lượng dữ liệu khổng lồ từ các cá nhân trên toàn cầu và cung cấp phần thưởng minh bạch, tức thì. Một nền kinh tế gig mới tập trung vào công nghệ robot sẽ xuất hiện.

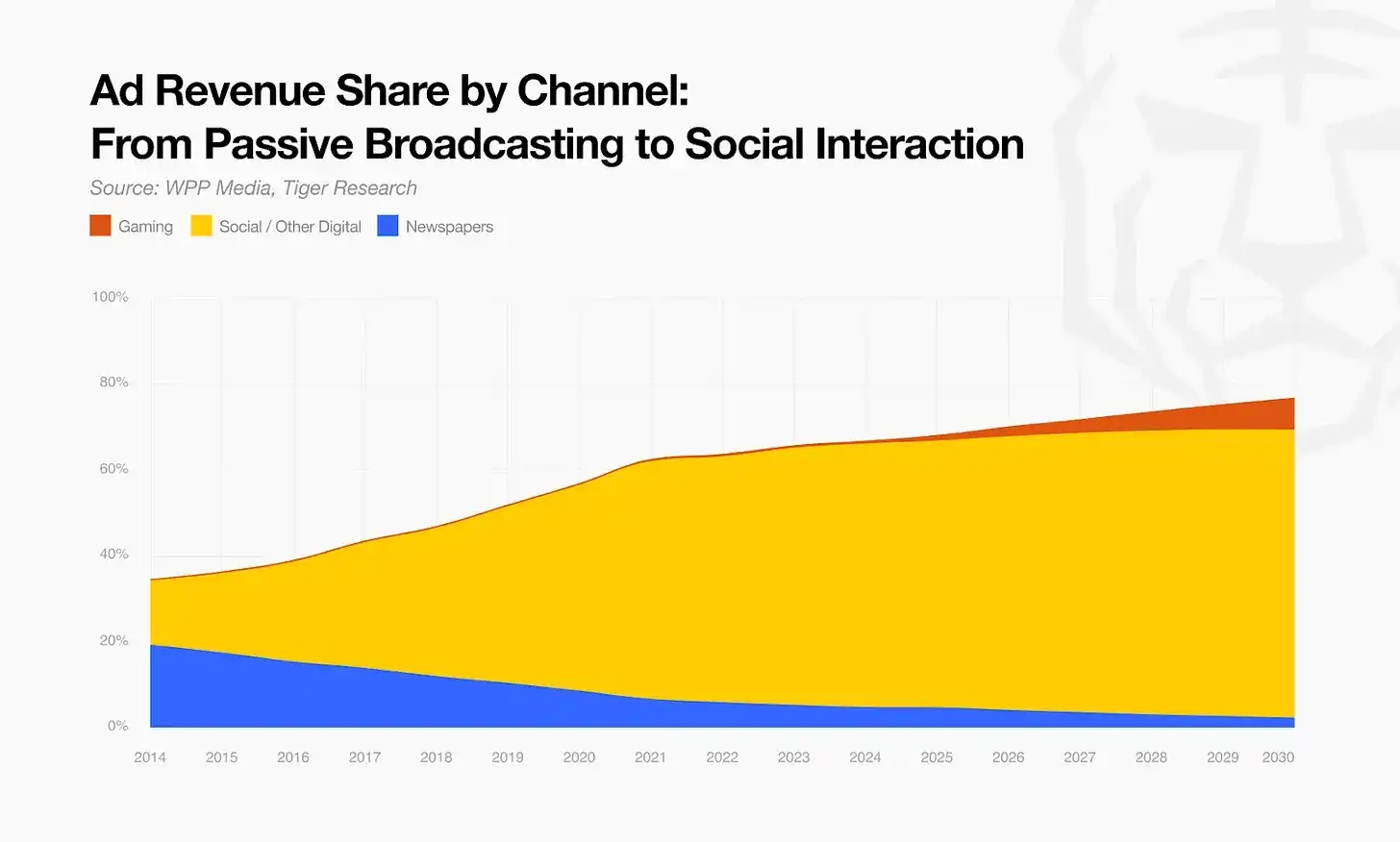

6. Công ty Truyền thông Áp dụng Thị trường Dự đoán

Khi các mô hình doanh thu truyền thống đạt đến giới hạn, các công ty truyền thông sẽ áp dụng thị trường dự đoán như một chiến lược sinh tồn. Độc giả sẽ chuyển từ tiêu thụ thụ động sang tham gia chủ động, đặt cược vốn vào kết quả tin tức. Sự chuyển đổi này sẽ tối ưu hóa cấu trúc doanh thu đồng thời thúc đẩy sự tham gia sâu hơn của khán giả.

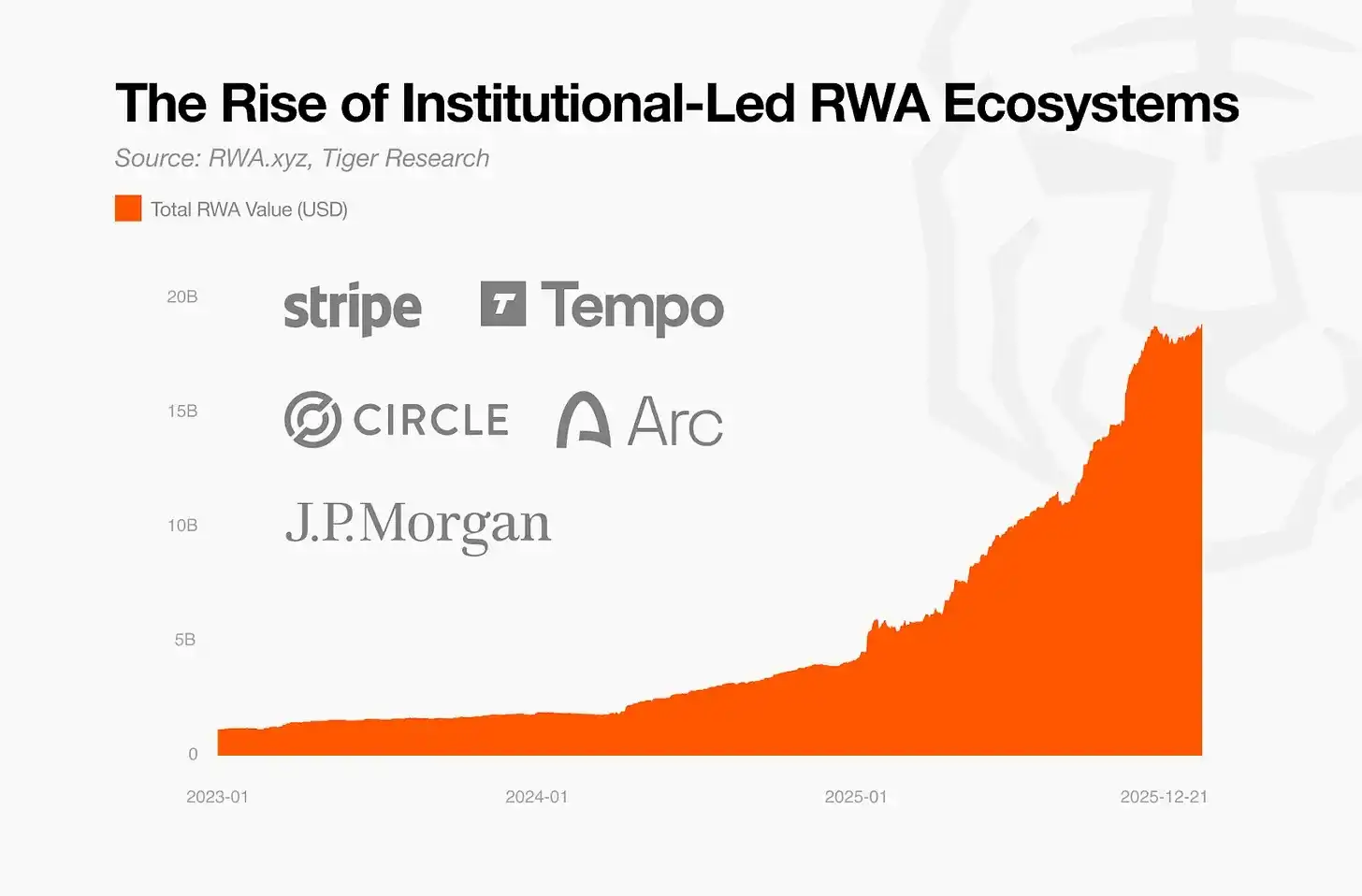

7. Tài chính Truyền thống Thống trị RWA thông qua Chuỗi Tự Xây dựng

Nguồn: Tiger Research

Các tổ chức tài chính truyền thống là nhà cung cấp chính của thị trường RWA. Do nhu cầu kiểm soát và bảo mật tài sản, lợi ích của việc sử dụng nền tảng của bên thứ ba là rất ít. Những công ty này rất có thể sẽ xây dựng chuỗi riêng của họ để duy trì vị trí dẫn đầu thị trường. Các dự án RWA thiếu nguồn cung cấp tài sản độc lập sẽ mất lợi thế cạnh tranh và đối mặt với sự đào thải.

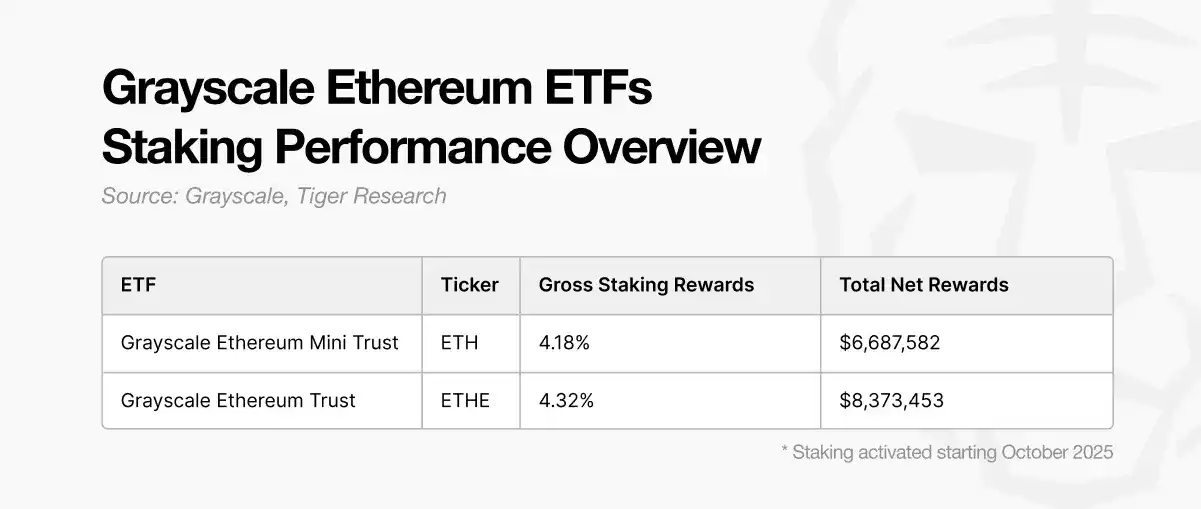

8. ETF Staking ETH sẽ Thúc đẩy Tăng trưởng BTCFi

Nguồn: Tiger Research

Việc ra mắt ETF staking Ethereum sẽ thúc đẩy những người nắm giữ ETF Bitcoin tìm kiếm lợi nhuận. BTCFi lấp đầy khoảng trống này. Khi số tiền lớn chảy vào Bitcoin, nhu cầu về tính hữu dụng của tài sản sẽ tăng lên. Việc theo đuổi lợi nhuận này sẽ thúc đẩy làn sóng tăng trưởng tiếp theo của BTCFi.

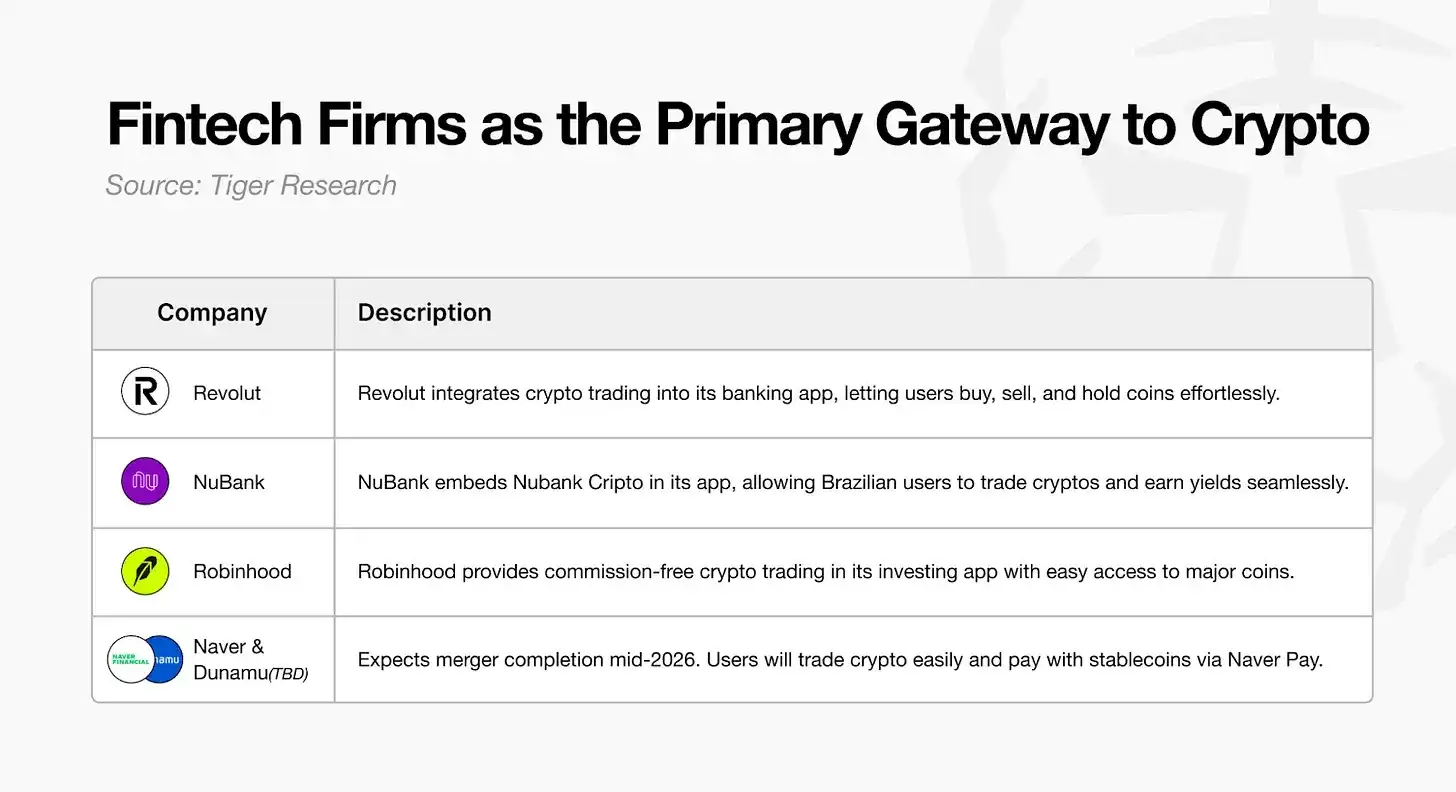

9. Fintech sẽ Vượt qua Sàn Giao dịch để Trở thành Kênh Gửi Tiền Chính

Nguồn: Tiger Research

Khi các quy tắc trở nên rõ ràng, ứng dụng fintech đã trở thành lựa chọn ưu tiên cho giao dịch tiền điện tử. Người dùng mới không còn cần sử dụng sàn giao dịch tiền điện tử. Họ có thể mua bán trực tiếp trong các ứng dụng họ sử dụng hàng ngày. Làn sóng tăng trưởng tiếp theo sẽ được dẫn dắt bởi các công cụ fintech này.

10. Công nghệ Quyền riêng tư trở thành Cơ sở Hạ tầng Cốt lõi cho Tổ chức

Nguồn: Tiger Research

Tính minh bạch trên chuỗi làm lộ kế hoạch giao dịch. Đây là một điểm yếu đối với các tổ chức lớn. Những người tham gia có giá trị ròng cao phải che giấu động thái của họ để đảm bảo an toàn. Công nghệ quyền riêng tư là công cụ then chốt để các tổ chức này tham gia thị trường. Chỉ khi dữ liệu giao dịch an toàn, vốn lớn mới chảy vào.