Hai ngày trước, tờ Wall Street Journal đăng một bài báo, nhân vật chính là một quỹ đầu cơ hầu như chẳng ai nghe tên, tên là Darsana Capital.

Quỹ này mới thành lập năm 2014, quy mô không lớn. Năm 2019, họ đưa ra một quyết định: đặt cược vào một công ty tên lửa chưa niêm yết. Lúc đó định giá của SpaceX vào khoảng 300 tỷ USD.

Bảy năm trôi qua, SpaceX chuẩn bị lên sàn, định giá 1,75 nghìn tỷ USD. Khoảng 600 triệu USD mà Darsana đầu tư dần dần vào năm đó, giờ đây có giá trị khoảng 15 tỷ USD. Lần đặt cược này, là một trong những giao dịch quỹ đầu cơ đơn lẻ có lợi nhuận cao nhất trong lịch sử Phố Wall. Chỉ riêng cổ phiếu SpaceX này, đã chiếm gần 60% tổng tài sản của Darsana.

SpaceX, đợt IPO lớn nhất mọi thời đại này, cũng là phát súng đầu tiên cho làn sóng lên sàn của các công ty công nghệ năm nay. Những câu chuyện như của Darsana, gần đây thường xuyên xuất hiện trên báo. Google đầu tư 900 triệu USD vào năm 2015, giờ có giá trị hàng nghìn tỷ. Số tiền cứu trợ 20 triệu USD mà Founders Fund đầu tư vào năm 2008, giờ đã lăn tới 19,5 tỷ USD.

Nhưng lật sang một số bài báo khác, phong cách hoàn toàn khác.

Cuối tháng Ba, cả Bloomberg và Reuters đều đưa tin về một chuyện kỳ lạ: một nhóm nhà đầu tư mua cổ phần SpaceX, nhưng lại không thể xác định chắc chắn liệu mình có thực sự mua được hay không. Một trong số họ là doanh nhân Tejpaul Bhatia, tin rằng mình đang nắm giữ cổ phiếu SpaceX, nhưng lại không thể xác minh được những cổ phiếu lẽ ra thuộc về mình là thật hay giả.

Một bên là huyền thoại tạo ra của cải chính xác đến từng tỷ, một bên là những người thậm chí còn không nói rõ được mình có mua hay không. Cùng một công ty, cùng một đợt IPO, tại sao lại chia rẽ như vậy?

Thị Trường Thứ Cấp Cổ Phần Tư Nhân Dưới Áp Lực "Lo Lắng AI"

Hai ba năm qua, AI đã đẩy định giá của thị trường sơ cấp lên mức cao ngất ngưởng.

OpenAI, Anthropic, xAI, SpaceX, định giá của những công ty này động tới hàng nghìn tỷ thậm chí hàng chục nghìn tỷ USD, và vẫn đang tăng nhanh chóng. Nhà đầu tư bình thường nhìn chằm chằm vào những con số này, trong lòng chỉ còn một suy nghĩ: tôi cũng muốn một phần.

Số người muốn lên tàu chưa bao giờ nhiều như bây giờ. Rắc rối nằm ở chỗ, những công ty này đều chưa niêm yết. Muốn mua vào trước khi lên sàn, người bình thường hầu như không tìm được lối vào.

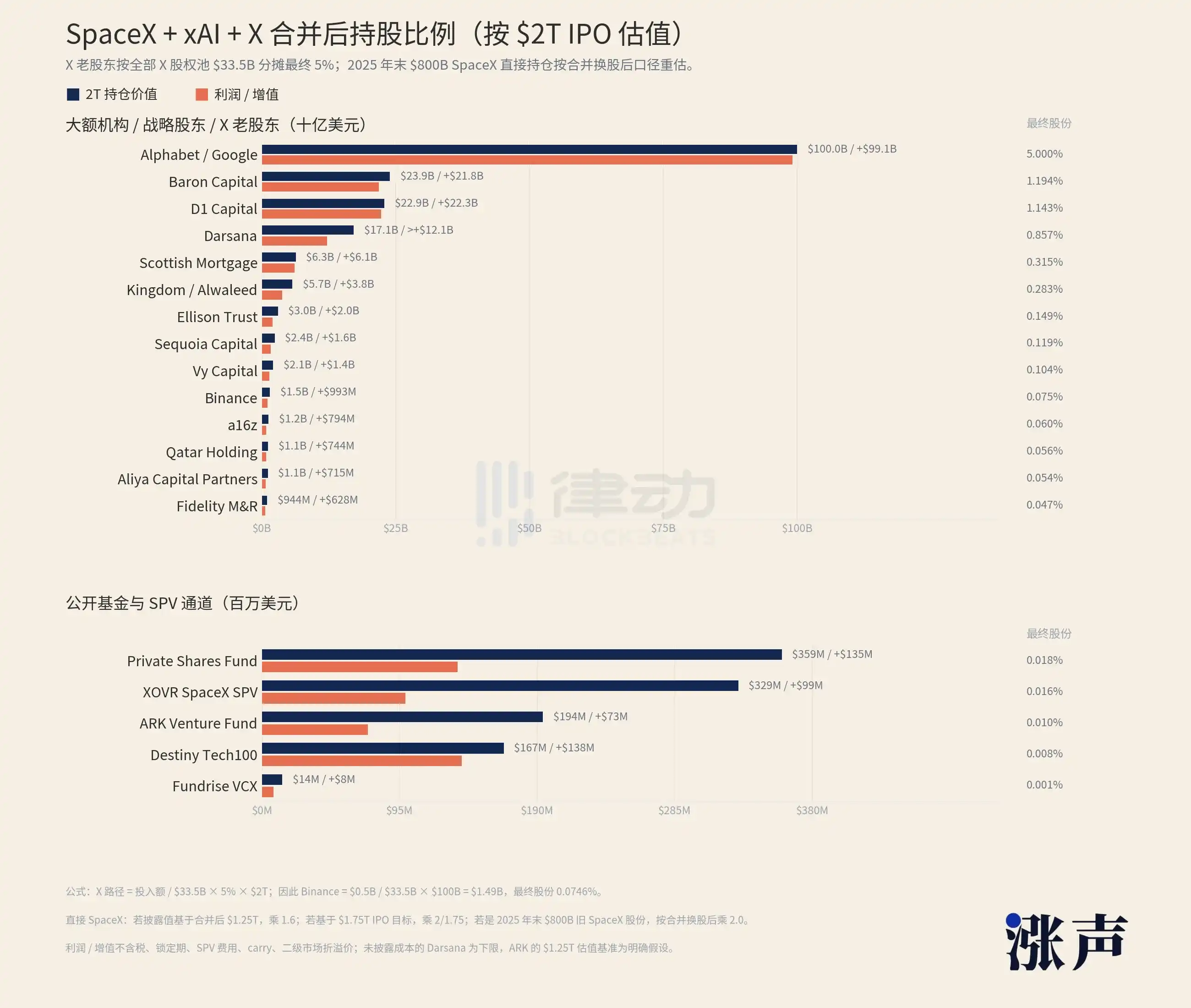

Chỉ cần trải danh sách cổ đông của SpaceX ra là hiểu. Các tổ chức lớn và cổ đông chiến lược, nắm giữ động tới hàng chục tỷ, hàng trăm tỷ USD, riêng công ty mẹ của Google là Alphabet đã chiếm hàng nghìn tỷ. Còn tất cả các kênh công khai có thể tiếp cận hiện nay, vài quỹ ETF và quỹ nắm giữ SpaceX cộng lại, mức tiếp xúc khoảng 10 tỷ USD.

Huống chi phần lớn các lối vào còn chặn người bình thường ở bên ngoài. Đa số kênh trên thị trường tư nhân chỉ mở cho nhà đầu tư đủ tiêu chuẩn. Tại Mỹ, điều này có nghĩa là thu nhập hàng năm trên 200.000 USD, hoặc tài sản trên 1 triệu USD sau khi trừ đi nhà tự ở. Những ai không chạm tới mức này, thậm chí còn chưa chắc lọt được vào cái lỗ nhỏ 10 tỷ USD đó.

Nếu là thứ khác, sự chênh lệch khủng khiếp này đủ để khiến người ta lùi bước. Nhưng logic của FOMO (sợ bỏ lỡ) lại ngược lại. Càng khan hiếm, càng thấy người khác kiếm được, thì càng muốn len vào.

Tiền không rút lui. Nó đổ dồn vào một nơi gọi là thị trường thứ cấp cổ phần tư nhân (private secondary market).

Thị trường này chuyên mua bán cổ phần của các công ty chưa niêm yết. Nhà đầu tư giai đoạn đầu và nhân viên muốn thoái vốn, những người không lấy được vé thuyền giai đoạn đầu muốn vào sân, các nền tảng, quỹ và công cụ trung gian môi giới, hợp thành nó.

Mấy năm nay, nó phình to không ra gì. Từ 2019 đến nay, quy mô đã tăng gấp ba. Năm 2024 giao dịch cả năm khoảng 1.620 tỷ USD, năm 2025 tăng lên khoảng 2.300 tỷ, năm 2026 dự kiến chạm 2.500 tỷ. Số công ty sẵn sàng mở cổ phần để chuyển nhượng thứ cấp, trong vòng một năm đã từ 12 công ty tăng lên 31.

Tiền đổ vào, người bán SpaceX cũng tuôn ra.

Thực sự tuôn ra bao nhiêu? Theo thống kê của New York Times, chỉ riêng các phương tiện mục đích đặc biệt (SPV) từng mua vào SpaceX, đã có ít nhất 170 cái. SPV là một loại vỏ bọc, ai có thể kiếm được một ít cổ phần SpaceX, thì bỏ vào vỏ, rồi bán phần của vỏ cho nhà đầu tư phía sau. 170 cái vỏ, vây quanh cùng một công ty.

Những cái vỏ này lai lịch nào cũng có.

Tháng 10/2025, một tổ chức tên Witz Ventures trên nền tảng gọi vốn Republic đã lên một SPV, tên là The Cashmere Fund, một cái vỏ đóng gói ba mã nóng nhất là xAI, SpaceX, Perplexity, bán cho nhà đầu tư nhỏ lẻ. Khoảng 150 thính giả của một podcast tài chính Rich Habits, dựa vào mua tập thể, cũng chen chân vào được SpaceX. Rapper 2 Chainz, nhà sáng lập SkyBridge Anthony Scaramucci, đều công khai nói mình có cổ phần SpaceX.

Vấn đề là, những trung gian mọc lên như nấm này, tốt xấu lẫn lộn.

Có một tổ chức tên Vika Ventures, thu của nhà đầu tư 5,9 triệu USD, hứa hẹn sẽ mua cổ phần SpaceX. Sau này điều tra ra, nhà sáng lập của tổ chức này đem tiền đi mua đồng hồ sang trọng và máy bay riêng. Năm 2023, một tay môi giới tài chính khác bị kết án tám năm, hắn lừa đảo hơn 50 nhà đầu tư gần 6 triệu USD, bán cũng là cổ phần pre-IPO bao gồm cả SpaceX.

Lại có một nền tảng từng cực kỳ nổi tiếng Linqto, chủ lực là những mã sao như SpaceX, năm 2025 phá sản, Ủy ban Chứng khoán Mỹ đang điều tra xem họ có thực sự xác minh tư cách nhà đầu tư đủ tiêu chuẩn của người dùng hay không, nhà đầu tư bị ảnh hưởng hơn 13.000 người.

Cho dù gặp phải không phải kẻ lừa đảo, sự việc cũng chưa chắc đã nhìn rõ.

DataPower Capital là một tổ chức làm cổ phần SpaceX. Nhà sáng lập của nó, David Yakobovitch, nói với New York Times rằng, bản thân ông lấy cổ phần, chỉ chấp nhận giao dịch cách SpaceX một lớp. "Xuống thêm vài lớp nữa", ông nói, "mọi chuyện bắt đầu trở nên vẩn đục."

Xếp Lớp Đến Lớp Thứ Năm

Quay lại 150 thính giả podcast Rich Habits đó. Họ mua không phải SpaceX.

Họ mua là Witz Ventures, mà Witz Ventures mua, là phần của DataPower Capital. DataPower mới là người trực tiếp lấy cổ phiếu từ tay cổ đông có tên trong danh sách của SpaceX. Nghĩa là, một người bình thường nghe podcast đặt hàng, và cổ phiếu SpaceX thực sự, cách nhau ít nhất hai đến ba lớp vỏ.

Mỗi thêm một lớp, hai việc đồng thời xảy ra.

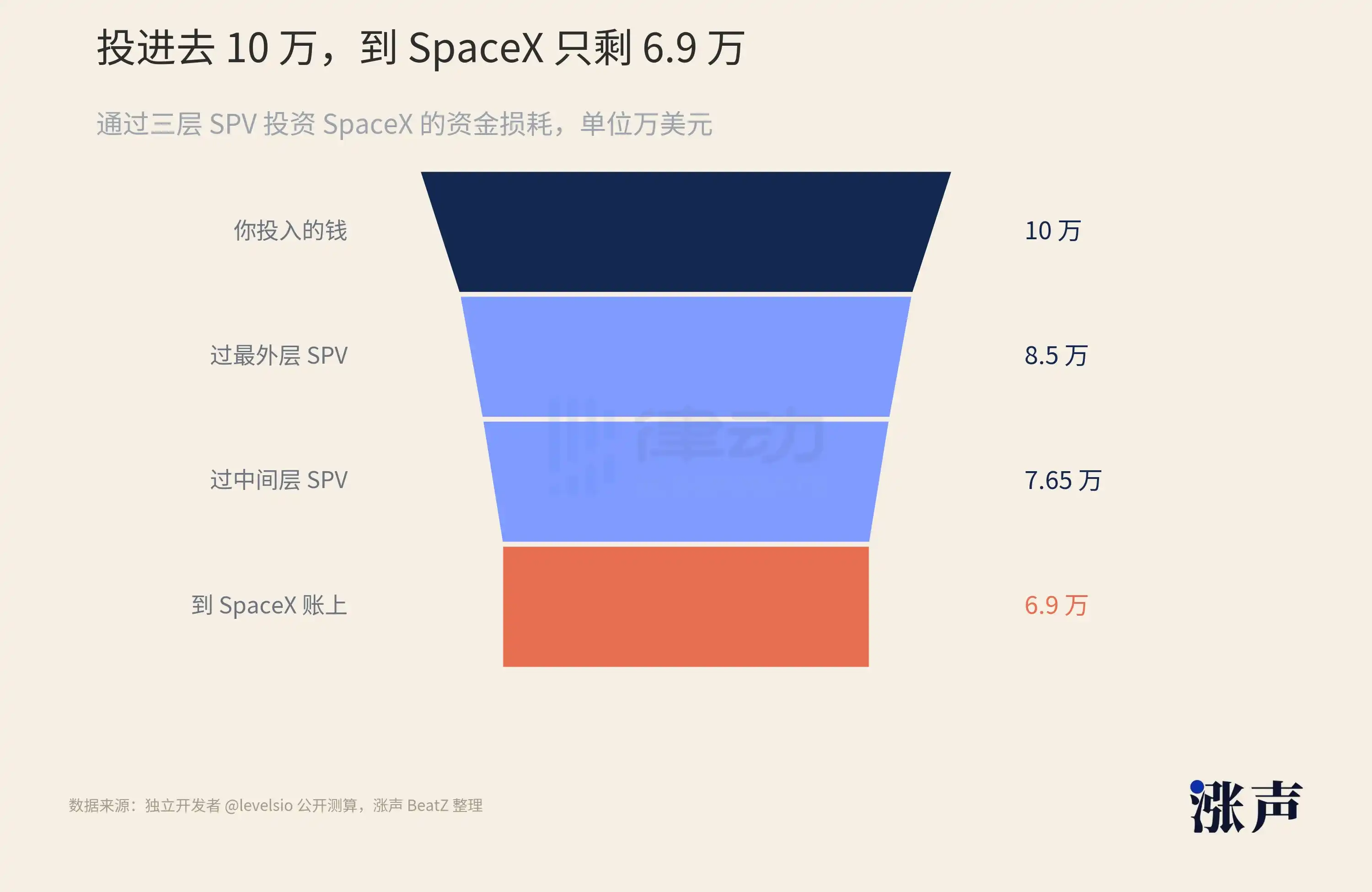

Việc thứ nhất, là tiền ít đi. Nhà phát triển độc lập levelsio trên mạng xã hội tính một phép toán: giả sử bạn thông qua ba lớp SPV đầu tư 100.000 USD vào SpaceX, lớp ngoài cùng thu phí thành lập 6%, hai lớp bên trong lại thu phí quản lý và chia lợi nhuận, số tiền thực sự chạm tới đáy của SpaceX, chỉ còn khoảng 69.000 USD. Chưa bắt đầu kiếm, ba thành đã mất.

Việc thứ hai, là sự thật càng xa. Cấu trúc SPV này có một đặc điểm chí tử, là nhà đầu tư mỗi lớp, chỉ nhìn thấy lớp ngay trên đầu mình. Bạn mua cái vỏ ngoài cùng, người quản lý vỏ nói với bạn nó nắm giữ lớp vỏ tiếp theo. Lớp tiếp theo là thật hay giả? Xuống dưới nữa rốt cuộc có cổ phiếu SpaceX lót đáy hay không? Bạn không nhìn thấy, cũng không có quyền đi tra.

170 cái vỏ, xếp đến tận cùng thậm chí có năm lớp. Đây chính là lý do Bhatia và những người khác không thể xác nhận được danh mục nắm giữ của mình. Không phải họ không cẩn thận, là bộ cấu trúc này từ thiết kế, đã không có ý định để người ngoài vỏ nhìn rõ bên trong.

Tại sao búp bê lồng SpaceX có thể lồng sâu đến vậy?

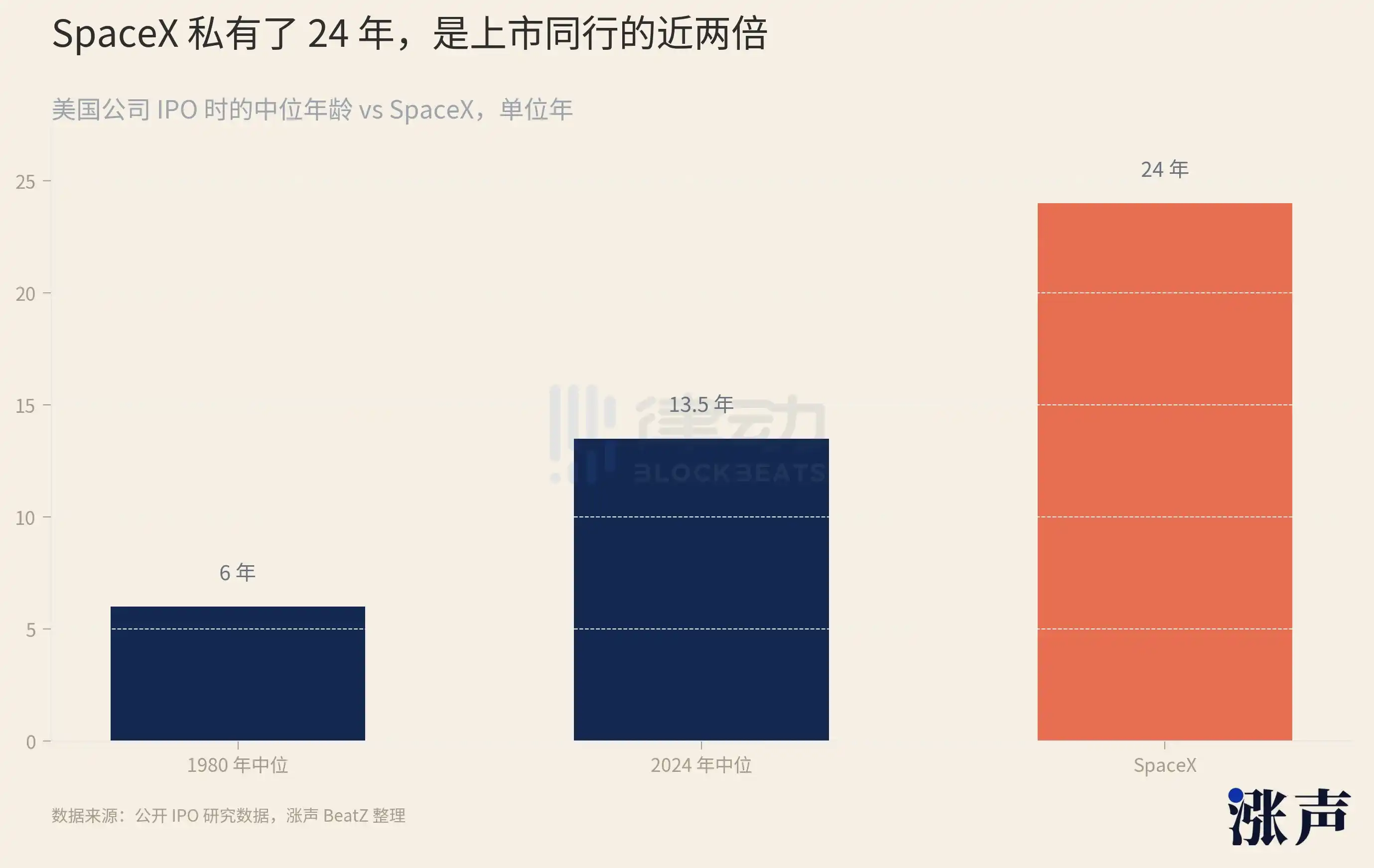

Điều này phải xem nó đã ở trên thị trường tư nhân bao lâu. Nó thành lập năm 2002, năm 2026 mới lên sàn, tư nhân hóa tròn 24 năm.

24 năm là khái niệm gì. Những công ty công nghệ lên sàn năm 1999, trung bình mới thành lập 4 năm. Những công ty năm 2014, trung bình 11 năm. Đến những năm gần đây, tuổi trung vị lên sàn của công ty Mỹ đã kéo dài đến 14 năm. 24 năm của SpaceX, trên đường cong vốn đang kéo dài này, lại là một cực đoan.

Một công ty ở trên thị trường tư nhân càng lâu, cổ phiếu của nó bị mua bán, chuyển tay, bọc vỏ lặp đi lặp lại càng nhiều năm. Cổ phần SpaceX lưu chuyển ngoài thị trường hơn hai mươi năm, bên ngoài sớm đã bọc một lớp lại một lớp.

Thời kỳ tư nhân hóa kéo dài, không phải chuyện riêng của SpaceX.

Những năm nay, tuổi trung vị lên sàn của công ty Mỹ, từ 6 tuổi năm 1980, một mạch tăng lên 13 tuổi rưỡi năm 2024. Nguyên nhân không phức tạp, tiền trên thị trường tư nhân thực sự quá nhiều.

Tính đến 2023, tiền chưa đầu tư hết trong tay các quỹ đầu tư mạo hiểm toàn cầu, còn hơn 6.500 tỷ USD. Công ty không thiếu vốn, tự nhiên không vội lên sàn, để đối mặt với áp lực báo cáo tài chính và quản lý của thị trường công khai. Vì vậy, kỳ lân định giá trên 10 tỷ USD càng tích càng nhiều, hiện nay toàn cầu có hơn 1.500 công ty, cộng lại giá trị 6 nghìn tỷ USD, trong đó đa số đã hơn ba năm không huy động vốn theo định giá công khai.

Công ty ở trên thị trường tư nhân càng lâu, cổ phiếu trong tay nhân viên và nhà đầu tư giai đoạn đầu, bị khóa càng lâu. Những người này muốn thoái vốn, thị trường thứ cấp là lối ra duy nhất. Nhu cầu chất đống ở đó, SPV chuyên tiếp nhu cầu liền mọc lên thành lô.

Năm 2021 lúc đầu tư mạo hiểm nóng nhất, số lượng SPV mới thành lập ở Mỹ trong một năm tăng 235% so với cùng kỳ. Đến quý 3/2024, chỉ riêng những SPV đáng kể, còn đang hoạt động đã có hơn 2.400 cái. Một công cụ được sử dụng trên quy mô lớn, lặp đi lặp lại như vậy hơn hai mươi năm, xếp búp bê đến lớp thứ năm, hầu như là kết quả tất yếu.

Mà SpaceX lại là công ty quản lý cổ phiếu chặt chẽ nhất trên toàn bộ thị trường tư nhân. Đối ngoại, hầu như mỗi giao dịch chuyển nhượng cổ phần, SpaceX đều thực hiện quyền ưu tiên mua, có thể chặn giao dịch lại trước. Họ mỗi nửa năm làm một lần mua lại cổ phần, thu cổ phiếu nhân viên muốn bán vào khoảng nắm giữ của mình.

Cửa càng hàn chặt, vé trước cửa càng bị đẩy giá cao.

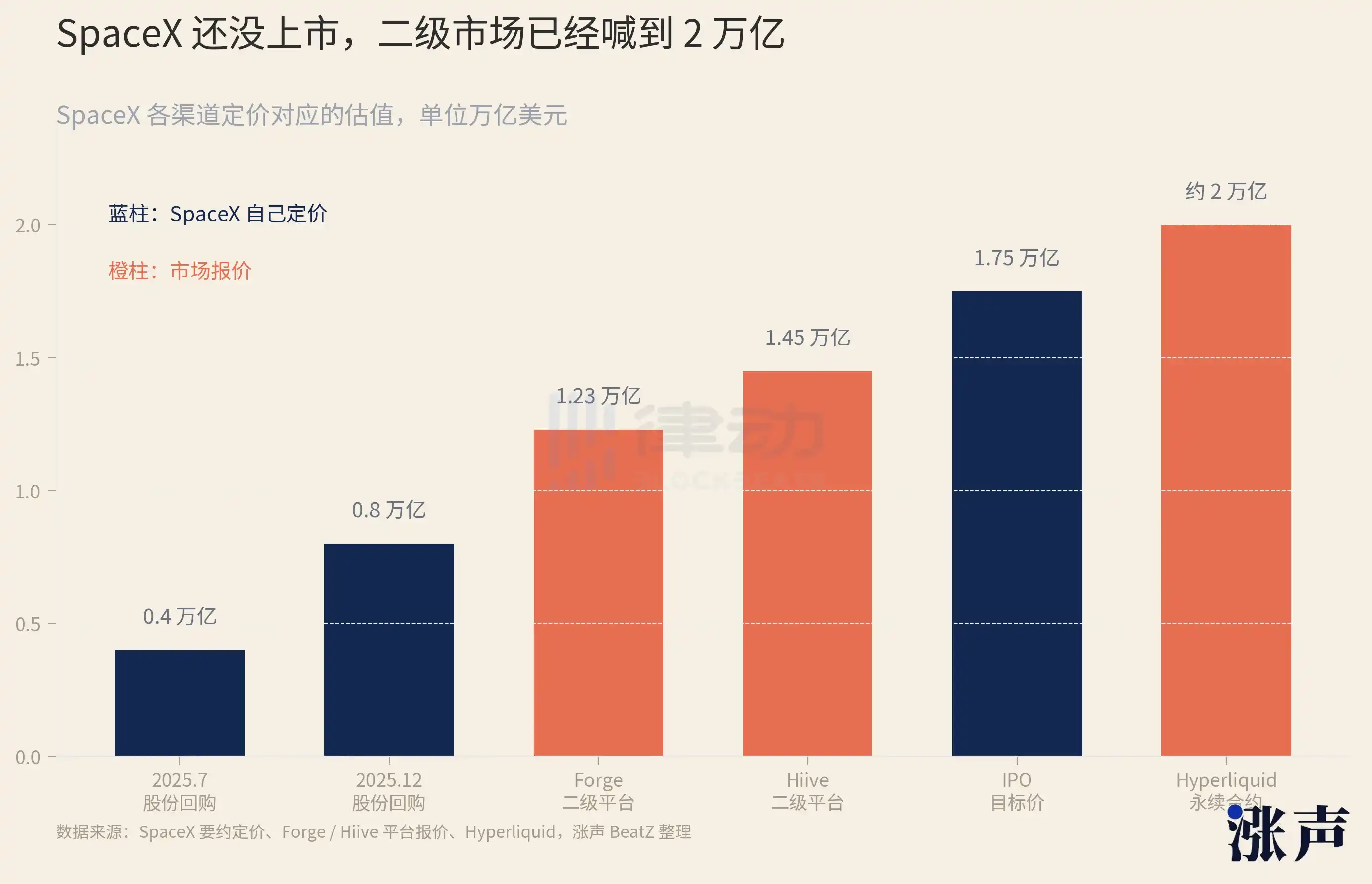

Giá do SpaceX tự định là có số: tháng 7/2025 mua lại cổ phần, định giá tương ứng định giá 4.000 tỷ USD; nửa năm sau tháng 12, nhân đôi lên 8.000 tỷ. Nhưng báo giá thị trường thứ cấp sớm chạy vượt xa. Nền tảng Forge tương ứng khoảng 1,23 nghìn tỷ, Hiive trên 1,45 nghìn tỷ, hợp đồng niêm yết trên nền tảng giao dịch mã hóa Hyperliquid thậm chí tương ứng trên 2 nghìn tỷ, cao hơn cả định giá lên sàn mà SpaceX tự nhắm tới.

Còn một cuộn chỉ rối hơn, là do sáp nhập quấn lại. Tháng 3/2025, Musk sáp nhập X, tức Twitter cũ, vào công ty AI của mình là xAI. Tháng 2/2026, SpaceX lại nuốt chửng toàn bộ xAI. Những người từng mua Twitter, mua xAI năm đó, cùng với toàn bộ cái vỏ phía sau họ, trải qua hai đợt đổi cổ phiếu, tất cả đều được nối vào danh sách của SpaceX.

Mở Hộp May Rủi

Xếp đến mức độ này, công ty tự thân cũng không ngồi yên được.

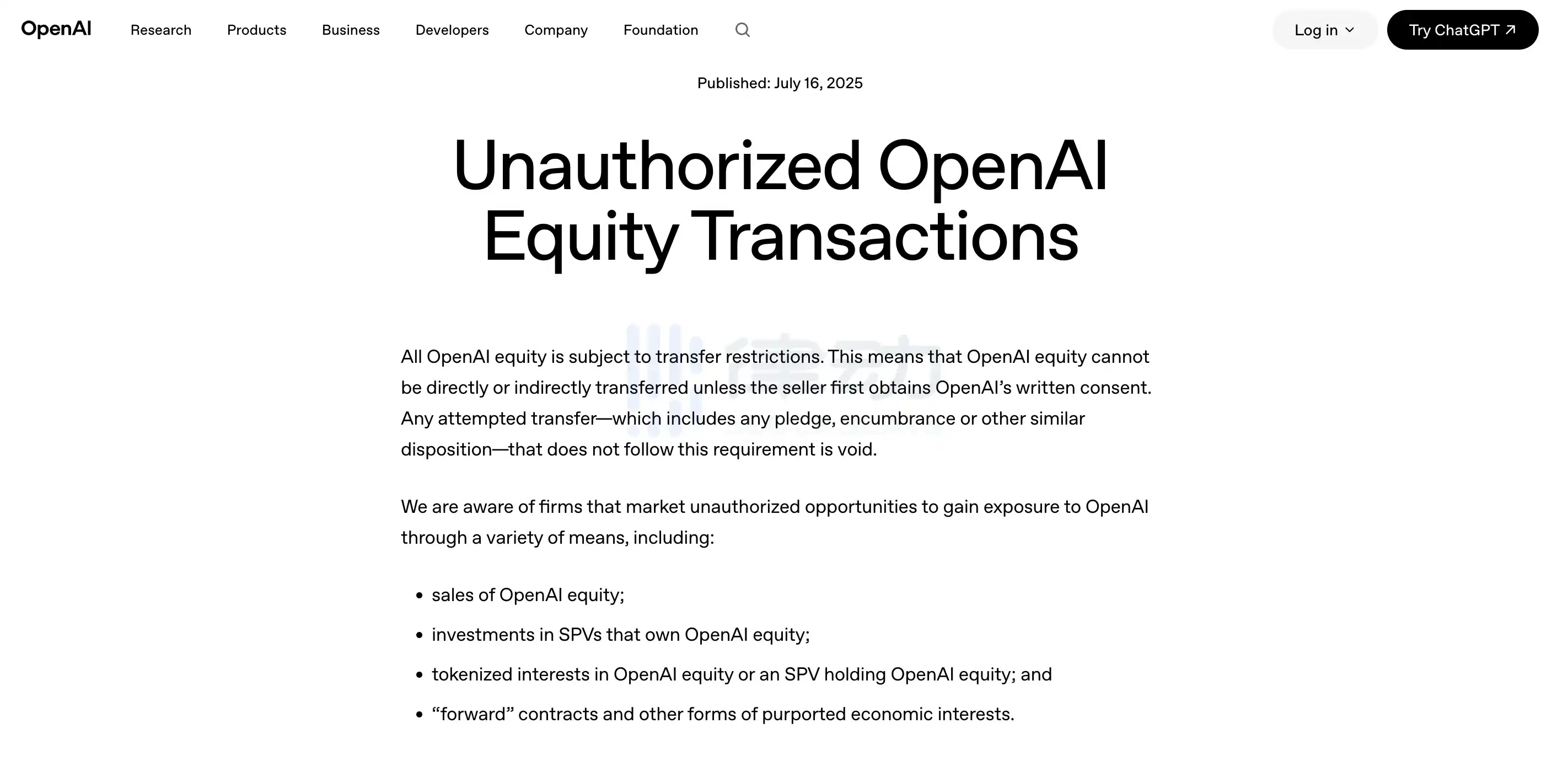

Tháng 5/2026, Anthropic và OpenAI lần lượt công bố tuyên bố công khai, nói rõ với thị trường bất kỳ chuyển nhượng cổ phần nào chưa được hội đồng quản trị phê chuẩn, đều vô hiệu, sẽ không được ghi vào sổ sách của công ty. Hai công ty điểm tên, liệt kê tám nền tảng bao gồm Forge, Hiive là không được ủy quyền. Tin tức vừa ra, các mã token liên kết liên quan trên thị trường thứ cấp trên chuỗi chuyên làm Pre-IPO lập tức sụp đổ, trong một ngày giảm mất ba đến bốn thành.

Loại thông báo này về giao dịch thị trường thứ cấp, không phải là ý đồ tạm thời của một hai công ty.

Một thời gian trước, công ty robot Figure AI khi truyền ra định giá 39,5 tỷ USD, cũng ra tay chặn lại giao dịch thứ cấp cổ phần của mình. Mấy mã nóng nhất trên thị trường tư nhân, Anthropic, SpaceX, Anduril, Stripe, Databricks, hầu như đều làm cùng một việc: điều chỉnh mức độ khoan dung với giao dịch thứ cấp, xuống dần về con số không.

Tại sao chúng tập thể quay mặt?

Điều này cần nói đến một "đường đỏ" lên sàn thường không ai để ý. Theo quy tắc Mỹ, một công ty chỉ cần số lượng cổ đông vượt quá 2.000, cho dù chưa niêm yết, cũng phải định kỳ công khai tài chính như công ty đã niêm yết. SPV xếp búp bê lại khiến công ty đếm không xuể mình thực sự có bao nhiêu cổ đông. Một SPV trên danh sách chỉ tính là một, phía sau có thể chứa mấy trăm người. Công ty một khi mập mờ vượt qua đường 2.000 này, buộc phải mở sổ sách ra.

Còn một nguyên nhân khác, là định giá quyền chọn cổ phiếu phát cho nhân viên. Cổ phiếu của công ty nếu trên thị trường thứ cấp được mua bán tự do, còn bị đẩy giá cao, khi công ty định giá quyền chọn cho nhân viên, sẽ không thể tránh khỏi con số đó. Thị trường thứ cấp càng điên cuồng, quyền chọn trong tay nhân viên lại càng không có giá trị.

Quan trọng hơn nữa là thông tin. Cổ đông theo pháp luật có quyền nhận thông tin kinh doanh của công ty. Đối với công ty AI, kiến trúc mô hình, dữ liệu huấn luyện, sắp xếp sức tính toán, là vốn liếng không thể để lộ nhất. Một công ty ngay cả cổ đông của mình còn đếm không xuể, nó cũng không nói rõ thông tin này đang chảy vào tay ai.

Dọn sạch số lượng cổ đông đếm không xuể, giữ vững định giá quyền chọn, đóng cửa kênh thông tin, mấy việc này đơn lẻ không có gì mới. Nhưng khi thị trường thứ cấp phình to đến 2.300 tỷ USD, xếp búp bê đến năm lớp, công ty phát hiện chỉ dựa vào xử lý riêng tư đã không kiểm soát nổi. Vì vậy họ đi ra trước công chúng, lần đầu tiên viết câu "cổ phần của bạn vô hiệu" này thành thông báo công khai. SpaceX không theo kịp tuyên bố tương tự. Nhưng quyền ưu tiên mua của nó, làm vốn dĩ là cùng một việc.

Câu "vô hiệu" này của công ty, khiến những cái vỏ xếp mấy lớp kia, hoàn toàn lơ lửng giữa không trung. Bạn mua một phần SPV, trả tiền. Số cổ phiếu SpaceX lót đáy phần này, rốt cuộc có được phê chuẩn không, có tính hay không, trước khi công ty đối chiếu công khai, không ai có thể cho bạn đáp án.

Vì vậy mua một phần SPV của SpaceX, ngày càng giống mở hộp may rủi.

Khi nào mở hộp là cố định chết. Ngày 12 tháng 6 SpaceX khai mạc trên Nasdaq, trong hồ sơ lên sàn họ nộp, sẽ lần đầu tiên xuất hiện một danh sách cổ đông công khai, có thể đối chiếu. Mỗi lớp vỏ bọc ngoài cổ phiếu của nó hơn hai mươi năm qua, đều phải lấy ra đối chiếu vào lúc này. Đối khớp được, trong hộp là cổ phiếu thật; không đối khớp, là một tờ giấy vụn. Bhatia sẽ vào ngày này, biết mình rút trúng loại nào.

Nhưng sau SpaceX, còn có OpenAI, còn có Anthropic, còn có một chuỗi dài tên xếp hàng. Mở WeChat Moments lướt vài cái, có thể thấy những bài đăng "đầu tư hộ" của những công ty AI nóng nhất này.

Tiền nóng AI tạo ra mấy năm nay, nhiều đến nỗi không có chỗ để đi. Những mã thực sự đáng mua, chỉ có mấy cái, mà còn đều khóa chặt cứng. Tiền quá nhiều, cửa quá hẹp, ở giữa liền mọc lên vô số cái vỏ.

Chỉ cần sự mất cân bằng này còn, thị trường thứ cấp cổ phần tư nhân vẫn sẽ là tình trạng hiện nay: một hộp may rủi mà tất cả mọi người đều muốn chơi, nhưng không ai nói rõ được mình thực sự rút trúng thứ gì.