Ngày 22 giờ địa phương, Kevin Warsh đã nhậm chức Chủ tịch Ủy ban Dự trữ Liên bang Hoa Kỳ.

Xuất thân từ ngân hàng đầu tư Phố Wall, từng trực tiếp tham gia xử lý khủng hoảng tài chính 2008, Warsh không có nền tảng học thuật truyền thống của quan chức ngân hàng trung ương, nhưng lại đưa ra chủ trương chính sách phi truyền thống "thu hẹp bảng cân đối kế toán + cắt giảm lãi suất", nhằm định hình lại các quy tắc vận hành chính sách tiền tệ của Fed.

Mong muốn cải cách cơ chế ra quyết định của Fed và thắt chặt khẩu độ phát ngôn chính sách của ông không chỉ cung cấp một hướng tư duy mới để Fed thoát khỏi tình trạng "mở rộng bảng cân đối tài khóa, thu hẹp bảng cân đối tiền tệ bị cản trở", mà còn mang lại những biến số không xác định cho thị trường vốn toàn cầu, hệ thống tín dụng đồng đô la và cả cấu trúc phân bổ tài sản toàn cầu.

Cuộc chuyển giao quyền lực có vẻ đơn giản này tuyệt đối không phải là một cuộc bàn giao thông thường, mà là một điểm ngoặt then chốt sẽ định hình lại logic ra quyết định của Fed, làm xáo trộn xu hướng của các tài sản cốt lõi như trái phiếu chính phủ Mỹ, đô la Mỹ, hàng hóa đại chúng, và từ đó viết lại trật tự tiền tệ và tài chính toàn cầu. Dưới đây, Mời xem:

Nguồn丨MiKuang Investment

Ngày 21 tháng 4 năm 2026, phòng điều trần của Ủy ban Ngân hàng Thượng viện Mỹ chật kín chỗ ngồi.

Người ngồi ở ghế nhân chứng có tài sản cá nhân khai báo hơn 130 triệu đô la Mỹ, vợ là người thừa kế gia tộc Estée Lauder, tổng tài sản ước tính khoảng 2,7 tỷ đô la Mỹ. Ông là ứng viên Chủ tịch Fed giàu nhất trong lịch sử 112 năm của tổ chức này.

Ông ấy tên là Kevin Warsh ( Kevin Warsh ).

(Elizabeth Frantz/Reuters)

Ngày 22 tháng 5, thứ Sáu, Trump đã chủ trì buổi lễ tuyên thệ tại Nhà Trắng, chính thức trao quyền lực Fed cho Warsh. Warsh trở thành người nắm quyền kiểm soát tổ chức tài chính mạnh nhất thế giới.

01 Fed quyết định lãi suất như thế nào

Nhiều người cho rằng Chủ tịch Fed một mình quyết định, nhưng thực tế không phải vậy.

Quyết định lãi suất của Fed do Ủy ban Thị trường Mở Liên bang ( FOMC ) bỏ phiếu quyết định, 12 thành viên bỏ phiếu mỗi người một phiếu, thông qua theo đa số. Quyền lực của Chủ tịch nằm ở việc thiết lập chương trình nghị sự và dẫn dắt dư luận.

Nói cách khác, ông ấy quyết định thảo luận cái gì, thảo luận như thế nào, nhưng cuối cùng vẫn phải dựa vào số phiếu.

Sau các cuộc họp FOMC vào tháng 3, 6, 9, 12 hàng năm, Fed sẽ công bố hai công cụ then chốt:

-

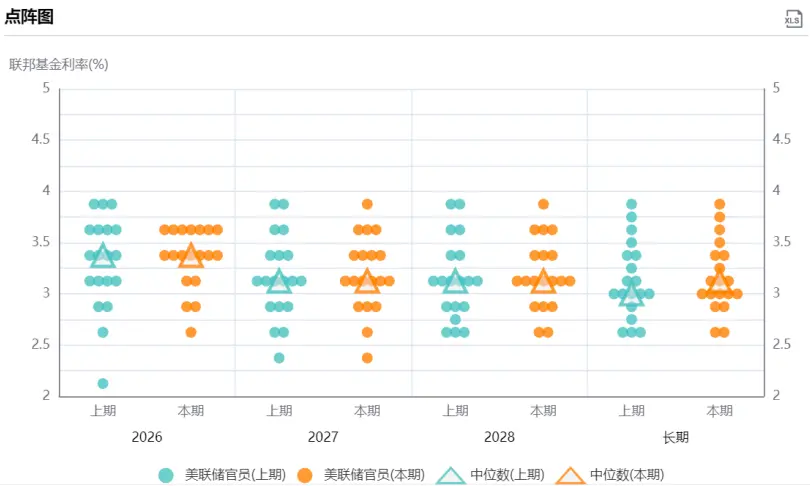

Một là biểu đồ dấu chấm ( Dot Plot ). Mỗi ủy viên ẩn danh đánh dấu kỳ vọng lãi suất tương lai của mình, tổng hợp thành một biểu đồ. Thị trường đọc từ đó tín hiệu thiên hơi hướng diều hâu hay bồ câu.

Nguồn ảnh: Biểu đồ dấu chấm của Fed

-

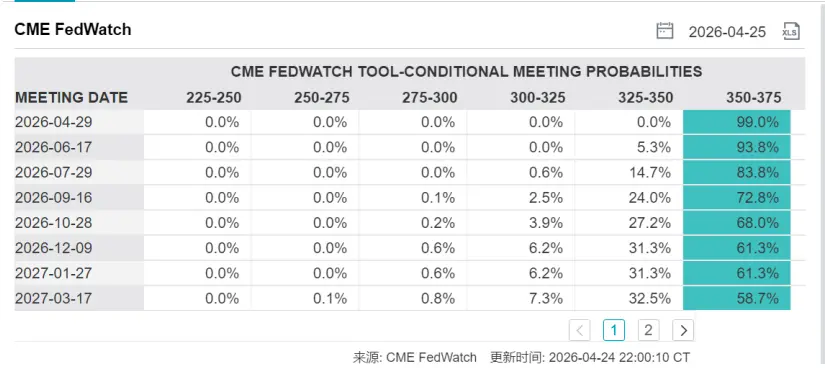

Cái còn lại gọi là Tóm tắt Dự báo Kinh tế ( SEP ), bao gồm dự báo về tăng trưởng GDP, tỷ lệ thất nghiệp, tỷ lệ lạm phát. Các nhà giao dịch thị trường thường kết hợp với công cụ FedWatch của Sở Giao dịch Hàng hóa Chicago để chuyển hóa những thông tin này thành xác suất cắt giảm hoặc tăng lãi suất, biểu đồ này rất phổ biến (như hình dưới).

Hiểu rõ cơ chế này rất quan trọng, bởi việc đầu tiên Warsh muốn thay đổi sau khi nhậm chức, chính là bản thân cơ chế này.

02 Chủ tịch Fed giàu nhất: Người đại diện của Phố Wall?

Trước hết, hãy xem lý lịch của Warsh, khi đọc, tôi có cảm giác: Đây không phải là sơ yếu lý lịch của một quan chức chính phủ, mà giống một bản danh sách danh nhân Phố Wall hơn.

Warsh sinh năm 1970 tại Albany, New York, Cử nhân Chính sách Công Đại học Stanford, Tiến sĩ Luật Đại học Luật Harvard. Sau khi tốt nghiệp, ông gia nhập Morgan Stanley, làm nghiệp vụ mua bán sáp nhập, sau đó giữ chức Phó Chủ tịch và Giám đốc Điều hành. Năm 2002 được George W. Bush chọn vào Nhà Trắng, giữ chức Thư ký Điều hành Hội đồng Kinh tế Quốc gia.

Năm 2006, Warsh 35 tuổi được bổ nhiệm làm Thống đốc Fed, là một trong những Thống đốc trẻ nhất trong lịch sử Fed lúc bấy giờ. Trong thời gian tại nhiệm, ông là thành viên cốt cán trong đội ngũ xử lý khủng hoảng tài chính 2008 của Chủ tịch Ben Bernanke, chịu trách nhiệm điều phối liên lạc với các tổ chức tài chính lớn trên Phố Wall, ví dụ như việc Bear Stearns bị mua lại, Lehman Brothers phá sản, cứu trợ AIG, ông đều là người trung gian then chốt.

Năm 2011 rời Fed, Warsh gia nhập văn phòng gia đình Duquesne của nhà đầu tư huyền thoại Stanley Druckenmiller, mức lương hàng năm hơn 10 triệu đô la Mỹ. Ông đồng thời giữ chức ủy viên hội đồng quản trị của UPS và gã khổng lồ thương mại điện tử Hàn Quốc Coupang, đồng thời là nhà nghiên cứu tại Viện Hoover, Đại học Stanford.

Khai báo tài chính tháng 4 năm 2026 cho thấy, tài sản cá nhân của Warsh trong khoảng 131 triệu đến 226 triệu đô la Mỹ, nắm giữ vị thế lớn trong quỹ phòng hộ Juggernaut Fund, đồng thời nắm giữ cổ phần của Polymarket, SpaceX cũng như nhiều công ty tiền điện tử. Còn vợ ông, Jane Lauder, là cháu gái của người sáng lập Estée Lauder, Forbes ước tính tài sản cá nhân của bà khoảng 1,9 tỷ đô la Mỹ. Còn Chủ tịch Jerome Powell khi được xác nhận năm 2018 được coi là Chủ tịch Fed giàu nhất lịch sử lúc bấy giờ, với khoảng tài sản từ 19 đến 75 triệu đô la Mỹ. Quy mô tài sản của Warsh gấp nhiều lần Powell.

Thông qua lý lịch của ông, tôi cho rằng ông ấy rất hiểu logic vận hành của thị trường vốn, ví dụ như thanh khoản, đòn bẩy, chuỗi truyền dẫn mở rộng bảng cân đối kế toán.

03 Không phải quan chức kỹ thuật?

Thành thật mà nói, Warsh không phải là một thống đốc ngân hàng trung ương theo kiểu học thuật.

Ông không có bằng tiến sĩ kinh tế, không có bài nghiên cứu nào có tầm ảnh hưởng trong giới học thuật. So với Bernanke - giáo sư kinh tế Princeton từng xử lý khủng hoảng thế chấp dưới chuẩn, và người kế nhiệm là Janet Yellen - từng là giáo sư Đại học California, Berkeley, thì nền tảng học thuật của Warsh rõ ràng mỏng hơn.

Nhưng ông đã đưa ra một chủ trương chính sách mà thị trường rất quan tâm: thu hẹp bảng cân đối kế toán + cắt giảm lãi suất.

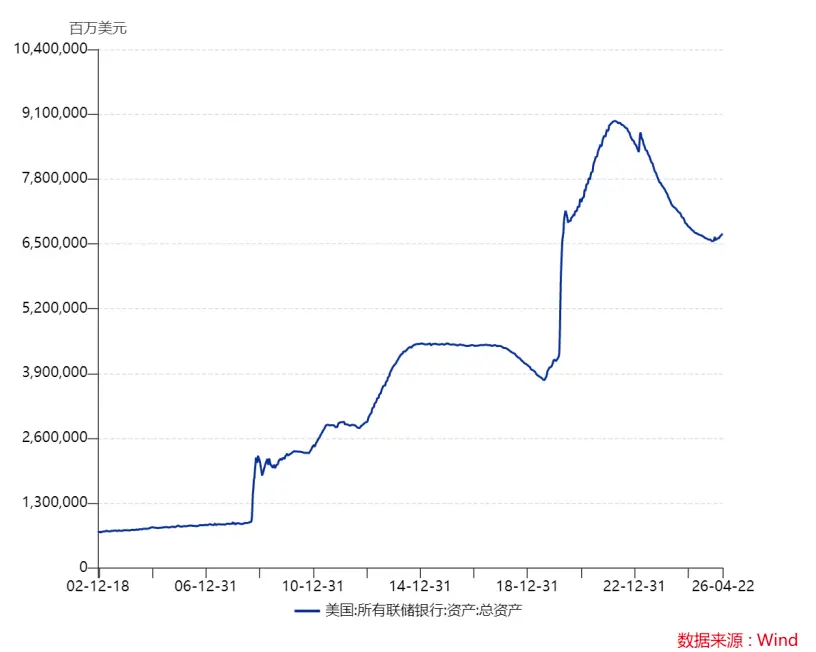

Logic lý thuyết của Warsh như sau: Kể từ tháng 9 năm 2024, Fed đã tích lũy cắt giảm lãi suất 175 điểm cơ bản, nhưng lợi suất trái phiếu chính phủ kỳ hạn dài không giảm mà lại tăng. Ông cho rằng vấn đề nằm ở bảng cân đối kế toán khổng lồ 6,7 nghìn tỷ đô la Mỹ của Fed, bản thân việc mở rộng bảng cân đối kế toán tương đương với việc cắt giảm lãi suất ngầm, nguyên văn câu nói của ông là "nếu cỗ máy in tiền có thể im lặng, thì lãi suất chính sách có thể thấp hơn", do đó về lý thuyết cần thu hẹp bảng cân đối kế toán để dọn chỗ, để công cụ lãi suất thực sự phát huy tác dụng.

Cắt giảm lãi suất và thu hẹp bảng cân đối kế toán là hai việc hoàn toàn khác nhau.

Cắt giảm lãi suất là công cụ giá, điều chỉnh lãi suất quỹ liên bang; thu hẹp bảng cân đối kế toán là công cụ số lượng, thu hẹp quy mô bảng cân đối kế toán. Cắt giảm lãi suất là nới lỏng, thu hẹp bảng cân đối kế toán là thắt chặt, hai cái có hướng ngược nhau. Ý của Warsh là trước tiên thắt chặt số lượng, sau đó nới lỏng giá, nhưng điều này đòi hỏi độ chính xác thao tác cực kỳ cao.

Có một vấn đề then chốt hơn: Fed muốn thu hẹp bảng cân đối kế toán thêm nữa, gần như là không thể.

Giai đoạn thắt chặt định lượng thời Powell đã chính thức kết thúc vào tháng 12 năm 2025. Bảng cân đối kế toán đã giảm hơn 2 nghìn tỷ đô la từ mức đỉnh gần 9 nghìn tỷ đô la trong thời kỳ dịch bệnh, hiện ổn định ở mức khoảng 6,7 nghìn tỷ đô la. Fed hiện đang trong tình trạng duy trì nguyên trạng: mua đủ trái phiếu chính phủ để phù hợp với nhu cầu tăng dự trữ của ngân hàng, không mở rộng cũng không thu hẹp bảng cân đối kế toán.

Warsh và Thống đốc Fed Miran cùng những người khác chủ trương khởi động lại việc thu hẹp bảng cân đối kế toán. Nhưng vấn đề là ở phía tài khóa đang đạp ga mạnh theo hướng ngược lại. Thâm hụt đang mở rộng, luật giảm thuế "Đạo luật To lớn và Đẹp đẽ" còn được gia hạn thêm, Bộ Tài chính cần liên tục phát hành trái phiếu mới. Nếu Fed đồng thời khởi động lại việc thu hẹp bảng cân đối kế toán, sẽ xuất hiện tình trạng không tiếp tục mua trái phiếu đáo hạn thậm chí bán ra, tương đương với hai người bán tranh giành cùng một nhóm người mua, lãi suất kỳ hạn dài sẽ mất kiểm soát. Kết quả đấu thầu trái phiếu chính phủ Mỹ kỳ hạn 20 năm tháng 5 năm 2025 là một tín hiệu cảnh báo.

Mâu thuẫn cốt lõi hiện nay là tài khóa đang mở rộng bảng cân đối kế toán, phía tiền tệ thì việc thu hẹp bảng cân đối kế toán bị cản trở.

Ở mức cực kỳ cao trong lịch sử, tài khóa đang phình to, Fed thì thu hẹp không xuống. Vì vậy con dao phẫu thuật mà Warsh thực sự có thể động tới, không nằm ở bảng cân đối kế toán, mà nằm ở khuôn khổ chính sách tiền tệ, ông có thể thiết kế lại khuôn khổ mục tiêu lạm phát, giảm sự phụ thuộc vào chỉ dẫn hướng tới tương lai, chỉnh đốn kỷ luật phát ngôn của quan chức Fed. Nói thẳng ra, ông không thể thay đổi thể trạng của Fed, nhưng ông có thể thay đổi cách Fed nói và logic ra quyết định.

Phân tích các bài phát biểu công khai, khai trình trước Quốc hội và phỏng vấn truyền thông của Warsh từ năm 2009 đến năm 2025, có thể phác họa ra một hình ảnh rõ ràng: Trong thời kỳ Obama, ông là một diều hâu kiên định.

Citadel Securities từng công bố một báo cáo: A Framework for Chair Warsh, trong đó đề cập, Warsh trong thời gian tại nhiệm có 13 lần phát biểu công khai đặc biệt nhấn mạnh rủi ro lạm phát tăng, trong khi thời kỳ đó lạm phát PCE cốt lõi hiếm khi vượt quá 2,5%, tỷ lệ thất nghiệp từng lên tới 10%.

Năm 2010, ông đã bỏ phiếu tại FOMC ủng hộ kế hoạch QE2 600 tỷ đô la của Bernanke, nhưng đồng thời đăng bài trên Wall Street Journal, quy nguyên nhân suy yếu kinh tế là do chính sách tài khóa và quản lý của chính quyền Obama. Trong nhiệm kỳ đầu của Trump, thái độ của ông bắt đầu thay đổi.

Năm 2018, sau khi bị Trump bỏ qua, không được đề cử làm Chủ tịch Fed, Warsh cảnh báo trên Wall Street Journal rằng chủ nghĩa bảo hộ thương mại của Trump sẽ làm tổn hại tăng trưởng kinh tế. Đến năm 2024-2025, thái độ lại một lần nữa chuyển hướng.

Tháng 9 năm 2024 Fed cắt giảm lãi suất 50 điểm cơ bản, Warsh chỉ trích lần cắt giảm này là "hành động bốc đồng thiếu cơ sở lý thuyết". Chỉ 13 tháng sau, tháng 11 năm 2025, ông lại viết bài trên Wall Street Journal kêu gọi Fed nên cắt giảm lãi suất tích cực hơn.

Có nhà phê bình chỉ ra rằng lập trường chính sách tiền tệ của Warsh điều chỉnh theo sự thay đổi của chủ nhân Nhà Trắng, linh hoạt hơn khi đảng Cộng hòa cầm quyền, mạnh mẽ hơn khi đảng Dân chủ cầm quyền. Nhưng không ngại nhìn từ một góc độ khác, đây chính là đặc điểm điển hình của một nhà chủ nghĩa tiền tệ thực dụng: không bị ràng buộc bởi bất kỳ khuôn khổ lý thuyết đơn lẻ nào, đưa ra phán đoán dựa trên môi trường chính trị kinh tế hiện tại.

Tại phiên điều trần ngày 21 tháng 4, Warsh đã đưa tư duy này ra ánh sáng, đề xuất rõ ràng sẽ thúc đẩy cải cách thể chế của Fed ( regime change ). Ông cho rằng quan chức Fed nói quá nhiều. Theo ông, "tìm kiếm chân lý quan trọng hơn việc lặp lại quan điểm".

04 Tính độc lập: Ông ấy đã nói gì, không nói gì

Sự tranh luận cốt lõi nhất tại phiên điều trần xoay quanh một câu hỏi: Ông có thể chịu được áp lực cắt giảm lãi suất từ Trump không?

Câu trả lời của Warsh được thiết kế tinh vi. Ông viết trong lời khai mở đầu: "Tính độc lập của chính sách tiền tệ là cực kỳ quan trọng." Khi Thượng nghị sĩ Kennedy hỏi ông có phải là "con rối" của Trump không, ông trả lời: "Tuyệt đối không. Tổng thống chưa bao giờ yêu cầu tôi thiết lập trước, cam kết, cố định hoặc quyết định bất kỳ quyết định lãi suất nào." Nhưng đồng thời ông đặt một câu then chốt: "Khi các quan chức dân cử, dù là tổng thống, thượng nghị sĩ hay hạ nghị sĩ, bày tỏ quan điểm của họ về lãi suất, tôi không nghĩ rằng điều này đặc biệt đe dọa tính độc lập vận hành của chính sách tiền tệ."

Ẩn ý của câu nói này có lẽ là: Việc Trump công khai kêu gọi cắt giảm lãi suất, trong mắt Warsh không cấu thành mối đe dọa đối với tính độc lập. Chỉ là bày tỏ quan điểm. So sánh một chút, Powell năm 2019 khi đối mặt với áp lực tương tự từ Trump, đã chọn cách phớt lờ trực tiếp các tweet của tổng thống, và nhấn mạnh tại cuộc họp báo "chúng tôi sẽ không bị ảnh hưởng bởi các cân nhắc chính trị ngắn hạn".

Diễn đạt của Warsh mềm mỏng hơn, tạo thêm không gian dư luận cho Nhà Trắng.

Ngoài ra, Warsh luôn chủ trương Fed nên "ở trong làn đường của mình" ( stay in its lane ), thu hẹp phạm vi chức năng, không tham gia thảo luận chính sách xã hội và chính sách tài khóa. Điều này trùng với hướng mà Trump hy vọng làm suy yếu quyền lực hành chính của Fed.

05 Ý nghĩa đối với phân bổ tài sản là gì

Trở lại vấn đề thực tế. Những ràng buộc thực tế sau khi Warsh nhậm chức là việc khởi động lại thu hẹp bảng cân đối kế toán bị cản trở bởi mở rộng tài khóa, cắt giảm lãi suất bị kiềm chế bởi lạm phát chưa đạt mục tiêu, cải cách khuôn khổ cần sự ủng hộ của đa số FOMC... Và đối với những điều này tôi có những suy nghĩ sau:

Thứ nhất, mức độ biến động của thị trường trái phiếu chính phủ Mỹ có khả năng cao sẽ duy trì ở mức cao. Tài khóa đang mở rộng bảng cân đối kế toán, phía tiền tệ thu hẹp bảng cân đối kế toán bị cản trở, có nghĩa là áp lực cung trái phiếu chính phủ Mỹ sẽ không suy giảm. Warsh muốn thu hẹp bảng cân đối kế toán nhưng không thể, Bộ Tài chính vẫn đang không ngừng phát hành trái phiếu, thị trường cần nhiều người mua tư nhân hơn để tiếp nhận nguồn cung. Lãi suất kỳ hạn dài dễ tăng khó giảm, chỉ số biến động của trái phiếu chính phủ Mỹ có thể tiếp tục ở mức cao. Đối với nhà đầu tư đã phân bổ trái phiếu chính phủ Mỹ, sự chắc chắn của các loại kỳ hạn ngắn cao hơn loại kỳ hạn dài, đừng đánh cược vào trái phiếu dài hạn.

Thứ hai, neo tín dụng dài hạn của đồng đô la đang dần lung lay. Đây là một xu hướng cấu trúc, đội ngũ chiến lược Huatai Securities gần đây trong báo cáo sâu đã phân giải "phi đô la hóa" thành ba cấp độ: phi tài sản đô la (vốn tư nhân bán ra), phi dự trữ đô la (ngân hàng trung ương giảm nắm giữ), phi thanh toán đô la (thanh toán thương mại chuyển hướng). Ba cái củng cố lẫn nhau nhưng nhịp độ khác nhau: phi tài sản đô la là theo kiểu xung, do cảm xúc thúc đẩy; phi dự trữ đô la và phi thanh toán đô la là quá trình chậm chạp với đơn vị năm thậm chí hàng thập kỷ.

Đến cuối năm 2025, tỷ trọng của đồng đô la Mỹ trong dự trữ ngoại hối toàn cầu đã giảm xuống 56,77%, mức thấp nhất kể từ năm 1994. Con số này năm 2001 vẫn là 73%.

Thứ ba, hệ thống đô la dầu mỏ đang xuất hiện vết nứt. Về mặt dữ liệu, tháng 3 năm 2026 tỷ trọng thanh toán bằng nhân dân tệ trong thương mại dầu thô Trung Đông với Trung Quốc đã vượt qua 41%, nhân dân tệ lần đầu tiên trở thành đồng tiền thanh toán lớn thứ hai trong thương mại dầu mỏ Trung Đông; Iran kể từ tháng 1 năm 2026 đã thanh toán 100% bằng nhân dân tệ cho dầu mỏ với Trung Quốc; quy mô giao dịch bình quân hàng ngày của hệ thống thanh toán xuyên biên giới bằng nhân dân tệ tháng 3 đạt 920,5 tỷ nhân dân tệ, mức cao nhất trong 12 tháng gần đây.

Có một chiều dễ bị bỏ qua: Nếu Warsh có thể tái thiết lập tín dụng chính sách của Fed thông qua cải cách khuôn khổ, trong ngắn hạn ngược lại có thể làm chậm giao dịch theo cảm xúc của quá trình phi đô la hóa, bởi vì lòng tin thị trường được khôi phục một phần. Nhưng về lâu dài, nếu cấu trúc mở rộng tài khóa, thu hẹp tiền tệ bị cản trở không thay đổi, thì sự dịch chuyển xuống của trung tâm tín dụng đồng đô la sẽ không dừng lại, điều này không liên quan nhiều đến việc ai làm Chủ tịch Fed.

Đối với nhà đầu tư phổ thông, cốt lõi của chiến lược đối phó là đa dạng hóa. Trong môi trường tín dụng đồng đô la biến động gia tăng, vàng với tư cách là tài sản dự trữ không có rủi ro tín dụng chủ quyền, vẫn là một mắt xích không thể thiếu trong danh mục đầu tư. Đồng thời, tài sản nhân dân tệ, đặc biệt là trái phiếu chính phủ Trung Quốc, đang được nâng tỷ trọng thụ động trong quá trình phân bổ lại tài sản toàn cầu.

Thông báo số 7 gần đây của Ủy ban Chứng khoán rất thú vị, đáng suy ngẫm, nếu có cơ hội có thể thảo luận, theo tác giả, đây là một khâu quan trọng trong quá trình quốc tế hóa nhân dân tệ.

Nhưng thị trường đã bắt đầu định giá "Thời đại Warsh".

★ Tuyên bố: Những nội dung trên chỉ đại diện cho lập trường cá nhân của tác giả, chỉ để tham khảo học tập và giao lưu.

Liên kết bài viết gốc