Vào năm 2026, thị trường điện toán AI toàn cầu đã bước vào một giai đoạn cực kỳ căng thẳng. Một mặt, các công ty công nghệ hàng đầu đang tập trung tài nguyên GPU với tốc độ chưa từng có, ví dụ:

- Siêu máy tính cụm Colossus của xAI đã tập hợp 550 nghìn GPU NVIDIA, và đang tiến tới mục tiêu 1 triệu GPU theo lộ trình công bố;

- Project Stargate do OpenAI, Oracle và SoftBank cùng khởi xướng tại Texas đã triển khai hơn 450 nghìn GPU NVIDIA, với mục tiêu tổng công suất đạt 1,2GW.

Mặt khác, một số lượng lớn công ty khởi nghiệp AI vừa và nhỏ, các nhóm nghiên cứu độc lập đang phải chịu tình trạng thiếu hụt điện toán, cụm H100 của AWS từ năm 2023 đến 2024 đã có thời gian chờ đợi kéo dài từ 8 đến 12 tháng, hóa đơn điện toán đám mây thường vượt quá vài triệu đô la Mỹ.

Chính trong bối cảnh nguồn cung thiếu hụt nghiêm trọng như vậy, lĩnh vực Mạng lưới Cơ sở hạ tầng Vật lý Phi tập trung (DePIN) đã nổi lên nhanh chóng.

- Tính đến cuối tháng 3 năm 2026, tổng vốn hóa thị trường của phân khúc DePIN ước tính khoảng 9,423 tỷ USD, với gần 250 dự án hoạt động được CoinGecko theo dõi.

- Phân khúc này đã đạt mức cao về vốn hóa khoảng 19,2 tỷ USD vào tháng 9 năm 2025, tăng trưởng khoảng 270% so với cùng kỳ năm 2024 là 5,2 tỷ USD.

- Quan trọng hơn, theo tổng hợp dữ liệu on-chain từ DeFiLlama và Dune Analytics, doanh thu giao thức hàng năm của các giao thức điện toán GPU phi tập trung vào đầu năm 2026 đã vượt quá 200 triệu USD.

Chúng ta không thể không thừa nhận rằng, phân khúc này đã vượt qua một ngưỡng cửa khổng lồ mà các câu chuyện crypto khác chưa từng thành công – nó đang thu về doanh thu thực sự từ những khách hàng không xuất thân từ crypto.

I. Toàn cảnh ngành: Từ câu chuyện sôi nổi đến việc hiện thực hóa doanh thu

Đến năm 2026, ngành công nghiệp điện toán DePIN đã có những dữ liệu doanh thu có thể kiểm chứng được, thay vì chỉ là sự xếp chồng của bảng vốn hóa và lịch trình phát hành token. Trong hai năm qua, phân khúc đã hình thành một cấu trúc phân tầng rõ ràng, tình hình hoạt động của các giao thức chính như bảng dưới đây:

Bảng 1: So sánh dữ liệu chính của các mạng lưới điện toán phi tập trung chủ lực năm 2026

Nguồn dữ liệu: Tiết lộ chính thức của từng dự án, Báo cáo quý của Messari, CoinMarketCap, CoinGecko / Coinbase, dữ liệu tính đến tháng 5 năm 2026. Ghi chú: Bittensor không có "doanh thu giao thức" theo nghĩa truyền thống – nó là một lớp điều phối khuyến khích mô hình AI, thưởng cho người tham gia bằng cách phát hành token lạm phát, dựa vào doanh thu độc lập của từng mạng con.

Từ bảng trên có thể thấy, năm giao thức này lần lượt chiếm giữ các vị trí sinh thái khác nhau.

- Aethir dẫn đầu về doanh thu cấp doanh nghiệp, với doanh thu định kỳ hàng năm khoảng 150 triệu USD, hiện là giao thức có quy mô doanh thu lớn nhất trong phân khúc điện toán phi tập trung. Khách hàng của họ bao gồm các studio trò chơi, nhà cung cấp suy luận AI và các nhóm huấn luyện mô hình.

- io.net tập trung vào việc điều phối cụm điện toán ML phân tán, mạng lưới bao phủ hơn 130.000 thiết bị GPU tại hơn 130 quốc gia.

- Akash hình thành cạnh tranh giá thực sự thông qua cơ chế định giá đấu giá ngược, chi tiêu điện toán Q1/2026 đã đạt mức cao kỷ lục mới, vượt quá 5 triệu USD, token AKT từ đầu năm đến nay tăng hơn 72%.

- Bittensor thì hoàn toàn khác biệt, nó không cho thuê phần cứng GPU, mà khuyến khích chính đầu ra thông minh của AI, thông qua 128 mạng con đã hình thành một thị trường trí tuệ máy móc phi tập trung.

- Render bắt đầu từ kết xuất 3D, đã tích lũy kết xuất hơn 67 triệu khung hình, và đang mở rộng sang điện toán AI đa dụng.

II. Giới hạn năng lực: Mạng lưới GPU Phi tập trung có thể làm gì và không thể làm gì

Mạng lưới GPU Phi tập trung từ lâu đã bị kẹp giữa hai luồng ý kiến cực đoan: một bên là những người quảng bá tuyên bố chi phí chỉ bằng một phần mười của AWS, sắp lật đổ điện toán đám mây; bên kia là những người hoài nghi cho rằng GPU phân tán hoàn toàn không thể hỗ trợ các tác vụ AI thực sự. Cả hai phán đoán đều thiên lệch.

Chìa khóa để hiểu phân khúc này nằm ở việc nhìn nhận đúng đặc điểm cấu trúc của GPU tiêu dùng.

Một mặt, nguồn cung điện toán của mạng lưới phi tập trung phần lớn đến từ GPU tiêu dùng, với dung lượng VRAM hạn chế, băng thông giữa các nút phụ thuộc vào băng thông gia đình, điều này quyết định nó vốn không phù hợp cho việc huấn luyện đồng bộ mô hình lớn tiên phong – loại tác vụ này yêu cầu hàng nghìn GPU cao cấp duy trì kết nối với độ trễ cực thấp, là kịch bản được thiết kế cho quy mô siêu lớn trên đám mây.

Mặt khác, đối với các tác vụ có khả năng chịu đựng độ trễ cao hơn và nhạy cảm về chi phí, lợi thế về hiệu quả chi phí của mạng lưới phi tập trung khá rõ ràng: sàng lọc phân tử song song trong phát hiện thuốc AI, kết xuất hàng loạt văn bản thành hình ảnh và video, đường ống xử lý trước dữ liệu quy mô lớn, đều là những kịch bản phù hợp điển hình.

Ngoài ra, sự mở rộng liên tục của các mô hình mã nguồn mở và sự tiến hóa của công nghệ suy luận nhẹ đang mở rộng một cách có hệ thống thị trường có thể phục vụ được của mạng lưới phi tập trung. Ngày càng nhiều mô hình có thể chạy hiệu quả trên một hoặc vài GPU tiêu dùng, ngưỡng suy luận và tinh chỉnh đang giảm xuống, và đây chính là khoảng mà mạng lưới phi tập trung có tính cạnh tranh nhất.

Biểu đồ 2: Mối quan hệ phù hợp giữa Tác vụ AI và Cơ sở hạ tầng Điện toán

Nguồn dữ liệu: Tổng hợp từ Báo cáo huấn luyện đa nút Together AI (tháng 1/2026), Tài liệu kỹ thuật lưu lượng mạng cụm LLM của Dell (tháng 12/2025), Phân tích ngành Cointelegraph (tháng 1/2026).

Dựa trên điều này, cơ hội thực sự của GPU phi tập trung tập trung vào các kịch bản phân mảnh, phân tán, nhạy cảm về giá như suy luận, tinh chỉnh, xử lý trước dữ liệu, vận hành liên tục Agent, chứ không phải cạnh tranh trực diện với thị trường huấn luyện tiên phong quy mô siêu lớn trên đám mây.

Đáng chú ý, từ môi trường sản xuất AI hiện tại, tỷ lệ huấn luyện trong tổng tiêu thụ điện toán đã thấp hơn nhiều so với suy luận và các tác vụ loại Agent, phần sau mới là nguồn tăng trưởng chính của nhu cầu điện toán. Điều này có nghĩa là thị trường mà mạng lưới phi tập trung nhắm đến, về quy mô không hề nằm ở rìa – nó tương ứng chính xác với tầng có khối lượng lớn nhất, tốc độ tăng trưởng nhanh nhất trong cấu trúc nhu cầu điện toán AI.

III. Lợi thế giá cả có thực sự: Có thực sự rẻ hơn 60% không?

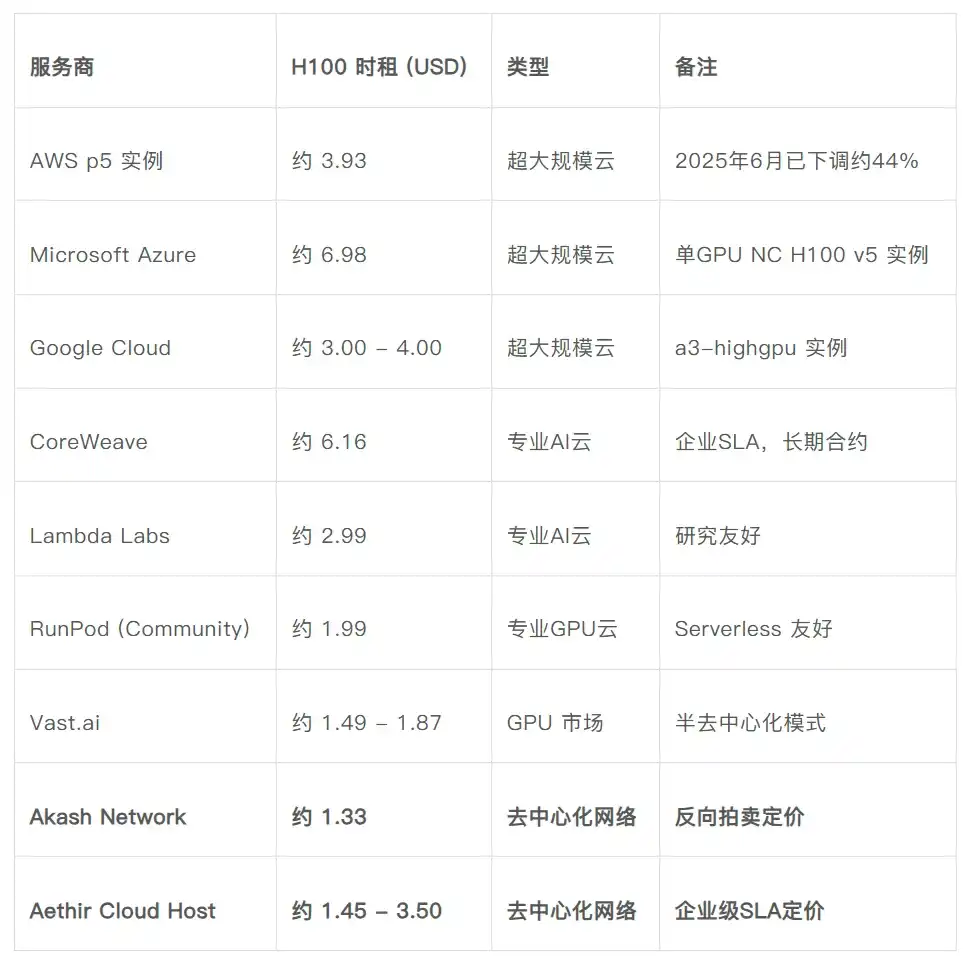

Một lý do khiến điện toán phi tập trung được săn đón là do lời đồn phổ biến về việc "rẻ hơn 60%". Lời đồn này xuất phát từ sự so sánh chi phí giữa hai bên. Biểu giá công khai trên trang web chính thức của Akash Network cho thấy, giá thuê theo giờ cho GPU H100 vào khoảng 1,33 USD; phiên bản AWS p5 sau khi giảm giá khoảng 44% vào tháng 6/2025, giá thuê một GPU chia đều cho 8 thẻ vào khoảng 3,93 USD. Đây là so sánh xuất hiện thường xuyên nhất trong hầu hết các báo cáo, và cũng là nguồn gốc của câu nói "phi tập trung rẻ hơn trên 60%".

Biểu đồ 3: So sánh giá thuê theo giờ GPU H100 (đầu năm 2026)

Nguồn dữ liệu: Biểu giá công khai AWS, Azure, Google Cloud; trang web chính thức Akash Network; tài liệu chính thức Aethir; getdeploying.com (tháng 5/2026); IntuitionLabs《H100 Rental Prices Compared》(tháng 5/2026); Silicon Data《H100 Price Spike》(tháng 1/2026).

Bảng trên so sánh sự khác biệt về giá thuê GPU H100 giữa các nền tảng tập trung và mạng lưới phi tập trung, qua so sánh có thể rút ra các kết luận sau:

Thứ nhất, lợi thế giá cả của mạng lưới GPU phi tập trung so với đám mây siêu quy mô là có thật – thấp hơn khoảng 60% so với giá chia đều của AWS p5, so với phiên bản GPU đơn (AWS/Azure) có thể thấp đến 75% ~ 80%.

Thứ hai, so với các đám mây GPU chuyên nghiệp đã cạnh tranh đầy đủ (RunPod, Vast.ai), khoảng cách giá của mạng lưới GPU phi tập trung sẽ thu hẹp xuống còn 15% ~ 35%, trong một số kịch bản cơ bản là ngang bằng.

Thứ ba, điều thực sự tạo nên sự khác biệt, nhiều hơn là thuộc tính cấu trúc. Không cần tài khoản doanh nghiệp, không có cam kết sử dụng tối thiểu, khởi động và dừng theo nhu cầu, phân bố địa lý linh hoạt của các nút, không bị khóa nhà cung cấp – đây mới là sức hút thực sự của GPU phi tập trung.

Tuy nhiên, cũng cần chỉ ra một điểm: Chi phí ẩn cũng không thể bỏ qua. Sự ổn định của các nút trong mạng lưới phi tập trung không đồng đều, trong kịch bản sản xuất cần triển khai dự phòng hoặc tăng cơ chế chịu lỗi, phần chi phí bổ sung này sẽ làm xói mòn lợi thế giá danh nghĩa ở các mức độ khác nhau. Đây là một trong những rào cản thực tế chính mà các doanh nghiệp phải đối mặt khi áp dụng GPU phi tập trung trên quy mô lớn vào năm 2026.

IV. Những thay đổi thực sự của phân khúc vào năm 2026

Tổng hợp các dữ liệu hiện có, phân khúc điện toán phi tập trung trong năm 2026 đang trải qua hai thay đổi sâu sắc có thể quan sát được.

Thứ nhất là sự trưởng thành của mô hình kinh tế token. Các dự án DePIN giai đoạn đầu phổ biến dựa vào token lạm phát để trợ cấp cho bên cung cấp phần cứng, mô hình này tồn tại khiếm khuyết nội tại: giá token giảm dẫn đến thu nhập của bên cung cấp co lại, bên cung cấp rút lui làm giảm tính khả dụng của mạng lưới, lại càng làm giảm giá token, hình thành vòng luẩn quẩn xấu. Trong giai đoạn 2025–2026, các dự án hàng đầu lần lượt chuyển sang mô hình mới gắn trực tiếp cơ chế token với khối lượng kinh doanh thực tế.

Render Network thông qua mô hình BME (Burn-Mint Equilibrium) được thiết lập bởi RNP-001, yêu cầu người sáng tạo thanh toán nhiệm vụ kết xuất bằng giá pháp định, tự động chuyển đổi thành token RENDER và hủy sau khi hoàn thành nhiệm vụ, cơ chế này đã vận hành nhiều năm.

Mô hình kinh tế token ban đầu của io.net phụ thuộc vào phát hành cố định và thu nhập của bên cung cấp nhạy cảm với giá cả, dễ kích hoạt "vòng xoáy tử thần", IDE (Incentive Dynamic Engine) sắp ra mắt vào Q2/2026 của họ sẽ thay thế phát thải cố định bằng mô hình điều khiển bởi nhu cầu, ổn định thu nhập của bên cung cấp bằng cách định giá USD, và điều chỉnh động lương cung token dựa trên doanh thu thời gian thực và giá token.

Hai mô hình này có sự khác biệt về cơ chế, nhưng logic chung đồng nhất: gắn việc hủy và đúc token với lượng tiêu thụ điện toán thực tế, và neo thu nhập của bên cung cấp vào giá trị USD. Đây là lần đầu tiên cơ sở hạ tầng phi tập trung ở cấp độ thiết kế token có logic cấu trúc tài chính có thể so sánh với kinh doanh SaaS truyền thống.

Thứ hai là con đường tiếp cận thị trường đang dần trở nên rõ ràng. Khách hàng của mạng lưới điện toán DePIN giai đoạn đầu hầu như hoàn toàn đến từ các đội crypto-native, tồn tại trần nhà thị trường tự nhiên. Từ năm 2025, đã xuất hiện một số trường hợp doanh nghiệp truyền thống thông qua hợp tác cụ thể bước vào hệ thống điện toán phi tập trung.

Ngay từ tháng 12/2024, io.net đã tham gia Dell Technologies Partner Program, trở thành đối tác được ủy quyền và nhà cung cấp dịch vụ đám mây, hai bên sẽ hợp tác trong quảng bá thị trường và phát triển nhu cầu, cho phép khách hàng doanh nghiệp tích hợp triển khai điện toán GPU phi tập trung với phần cứng Dell. Trước đó vào tháng 4/2024, io.net thiết lập hợp tác với nền tảng sáng tạo AI KREA, danh sách khách hàng doanh nghiệp của KREA bao gồm Nike, Apple, FC Barcelona, Publicis Group và Meta, io.net cung cấp cụm GPU NVIDIA A100-80GB cho KREA, với báo giá khoảng một phần ba mức giá trung bình thị trường.

Cùng thời gian, hơn 150 khách hàng doanh nghiệp trả phí của Aethir phân bố trên ba lĩnh vực AI, Web3 và trò chơi, doanh thu quý Q3/2025 đạt 39,8 triệu USD, doanh thu hàng năm vượt quá 147 triệu USD, bao phủ các kịch bản như suy luận AI, huấn luyện mô hình và nền tảng Agent.

Về phía Akash, Venice.ai (ứng dụng tạo AI riêng tư, không kiểm duyệt) sử dụng GPU Akash xử lý yêu cầu suy luận, FLock.io (nền tảng học liên bang) cho phép người vận hành triển khai nút xác thực trên Akash, cả hai tích hợp đều hoàn thành vào năm 2024.

Đặc điểm chung của các trường hợp trên là: các doanh nghiệp không xuất thân từ crypto bắt đầu đưa điện toán phi tập trung vào thực tế mua sắm và tích hợp kỹ thuật, thay vì chỉ dừng lại ở cấp độ câu chuyện. Mặc dù số lượng trường hợp không lớn, nhưng đại diện cho sự đột phá thực chất về con đường tiếp cận thị trường.

Biểu đồ 4: Thay đổi chỉ số chính của phân khúc điện toán DePIN (2024 - 2026)

Nguồn dữ liệu: BlockEden《Decentralized GPU Networks 2026》《DePIN Revenue Inflection》; Yellow.com (tháng 5/2026); Báo cáo dự án series của Messari; CoinGecko《Top Bittensor Subnets》(tháng 4/2026).

Nhưng đồng thời cũng cần thừa nhận rằng: Phân khúc điện toán phi tập trung, hiện vẫn tồn tại những trở ngại cốt lõi chưa được giải quyết lớn.

Thứ nhất, báo giá GPU gốc thực sự rẻ hơn (có thể chiết khấu 45–60%), nhưng phương sai độ tin cậy thường buộc bên sử dụng phải dự phòng quá mức điện toán, làm xói mòn đáng kể khoản tiết kiệm chi phí danh nghĩa;

Thứ hai, về việc doanh nghiệp áp dụng điện toán phi tập trung, vẫn đối mặt với một số khó khăn, như: điều phối khó khăn, gỡ lỗi phân tán khó khăn, thiếu SLA (Service Level Agreement, Thỏa thuận cấp độ dịch vụ) đảm bảo có thể thực thi, v.v.;

Thứ ba, stack công nghệ DePIN phân mảnh cao độ – điện toán, lưu trữ, xác thực và dữ liệu phân tán trên các giao thức khác nhau, nhà phát triển phải ghép nhiều hệ thống mới có thể hoàn thành triển khai cấp sản xuất, làm tăng đáng kể chi phí kỹ thuật.

Ngoại lệ đáng chú ý về vấn đề phía doanh nghiệp là Aethir. Aethir duy trì thời gian hoạt động bình thường 99,31% trên hơn 435.000 container GPU, có SLA cấp doanh nghiệp có thể thực thi, là một trong số ít dự án trong phân khúc điện toán phi tập trung hiện nay có thể đáp ứng yêu cầu dịch vụ cấp độ hợp đồng doanh nghiệp.

Tất nhiên, sự tồn tại của những vấn đề trên, vừa là ràng buộc hiện tại, cũng là khoảng trống thực tế mà các dự án có thể can thiệp cụ thể.

V. Gợi ý về con đường phát triển của các bên trong hệ sinh thái

Đối với các bên trong hệ sinh thái bước vào phân khúc này vào năm 2026, dữ liệu trên hướng đến một số phán đoán cụ thể:

Thứ nhất, tránh xây dựng lặp lại lớp tổng hợp cơ bản. io.net, Akash, Aethir đã thiết lập mạng lưới tổng hợp GPU quy mô khá lớn ở các phân khúc giá khác nhau. Các dự án mới nếu chỉ cắt vào bằng tổng hợp GPU đa dụng, trong trường hợp không có sự khác biệt đáng kể – cho dù là phủ sóng địa lý, tư cách tuân thủ, loại phần cứng đặc biệt hay chứng nhận ngành dọc – đều khó xây dựng lợi thế bền vững. Các dự án như Render từ kết xuất mở rộng sang điện toán AI, Aethir từ trò chơi đám mây mở rộng sang suy luận AI doanh nghiệp, vốn đã tích lũy tài nguyên kịch bản cụ thể, so với mạng lưới tổng hợp đa dụng thuần túy dễ dàng có được người dùng ban đầu và khả năng định giá khác biệt hơn.

Thứ hai, lớp công cụ và lớp trung gian là điểm cắt vào thực tế hơn. Mấy vấn đề chưa giải quyết được nêu trên – quản lý độ tin cậy, gỡ lỗi phân tán, đảm bảo SLA, thanh toán xuyên chuỗi, mua sắm và đối chiếu điện toán cấp độ Agent – mỗi cái đều tương ứng với một dự án loại công cụ có thể thành lập độc lập.

- Verde của Gensyn là một mẫu sớm. Nó là giao thức xác thực được thiết kế riêng cho học máy trong môi trường phi tập trung, cốt lõi là một hệ thống trọng tài tranh chấp nhẹ, có thể xác định chính xác bước đầu tiên mà bên huấn luyện và bên xác thực tạo ra sự khác biệt trong biểu đồ tính toán huấn luyện, từ đó chỉ cần tính toán lại thao tác đơn lẻ đó, mà không cần chạy lại toàn bộ nhiệm vụ, giảm đáng kể chi phí xác thực.

- Các ý tưởng khác, ví dụ như io.net đề xuất, sử dụng giao thức MCP, để AI Agent mà không cần KYC thủ công và tài khoản doanh nghiệp, có thể trực tiếp mua sắm và điều phối tài nguyên điện toán, từ đó vượt qua ngưỡng vào mạng không thân thiện của dịch vụ đám mây truyền thống đối với Agent tự chủ.

Chuỗi công cụ xây dựng xung quanh các giao thức nền tảng này, có không gian khác biệt rõ ràng hơn so với việc làm một thị trường GPU nữa.

Thứ ba, cơ hội ở lớp ứng dụng dọc đang phân hóa. Các kịch bản cụ thể như sinh học dược phẩm AI, tạo hình ảnh video AI, vận hành liên tục Agent AI, phân tích dữ liệu trên chuỗi và backtest, tính toán riêng tư (kết hợp TEE), lần lượt có yêu cầu khác nhau về mức độ nhạy cảm chi phí, khả năng chịu đựng độ trễ và yêu cầu độ tin cậy của điện toán. Các trường hợp như mạng con Templar huấn luyện mô hình Covenant tham số 72B trên Bittensor, chứng minh rằng huấn luyện quy mô nhỏ, nhiệm vụ cụ thể là khả thi trên mạng lưới phi tập trung; nhưng đồng thời sự kiện đội ngũ sau đó rút lui cũng nhắc nhở rằng, sự ổn định về quản trị và đội ngũ của dự án ứng dụng dọc, gắn sâu với biểu hiện thị trường của token.

Thứ tư, thiết kế mô hình kinh tế token trở thành rào cản cốt lõi. Các mô hình token gắn với khối lượng kinh doanh thực tế như BME và IDE, đã trở thành tiêu chuẩn thực tế của các dự án điện toán DePIN thế hệ mới. Con đường ban đầu là phát hành token trước, thu hút phần cứng vào mạng, rồi quảng bá vốn hóa để thu hút người dùng, trong môi trường thị trường năm 2026 đã được xác nhận là không bền vững. Thiết kế mô hình token của dự án mới phải trả lời ngay từ ngày đầu tiên: nhu cầu của token đến từ đâu.

Thứ năm, còn có một điểm cần bổ sung: Sự kết hợp giữa mạng lưới GPU Phi tập trung và kinh tế AI Agent vào năm 2026 mới chỉ bắt đầu. Khi số lượng AI Agent trong 12 đến 18 tháng tới tăng trưởng theo cấp số, nhu cầu về điện toán phi tập trung sẽ không còn là lựa chọn tùy ý của các đội ngũ cấp doanh nghiệp, mà sẽ là cửa vào mặc định của các hoạt động kinh tế phi con người. Sự thay đổi này về mặt cấu trúc tương thích với mạng lưới điện toán phi tập trung – hệ thống KYC thủ công và tài khoản doanh nghiệp của dịch vụ đám mây truyền thống không thân thiện với Agent, trong khi thị trường điện toán không cần cấp phép vừa lấp đầy khoảng trống này.

VI. Quan sát của Viện Nghiên cứu Go2Mars

Tình trạng của mạng lưới GPU Phi tập trung vào năm 2026, không phải là "lật đổ toàn diện điện toán đám mây" như những người ủng hộ tuyên bố, cũng không phải là "lừa đảo khái niệm" như những người hoài nghi nói. Nó đã trở thành một tầng trong stack cơ sở hạ tầng AI có doanh thu thực, ranh giới năng lực rõ ràng, có thể được doanh nghiệp mua sắm – nhưng kịch bản phù hợp nhất của nó vẫn tập trung vào các lĩnh vực như suy luận, tinh chỉnh, chuẩn bị dữ liệu, vận hành liên tục Agent, thị trường huấn luyện mô hình cơ bản tiên phong vẫn thuộc về đám mây tập trung siêu quy mô.

Đối với các bên trong hệ sinh thái, điều này có nghĩa cơ hội cửa sổ trong 12 đến 18 tháng tới tập trung vào ba loại vị trí.

- Loại thứ nhất là lớp công cụ xung quanh kinh tế Agent và suy luận AI, bao gồm cơ sở hạ tầng như điều phối điện toán, xác thực hành vi, đo lường tính phí, đảm bảo SLA và thanh toán xuyên chuỗi.

- Loại thứ hai là lớp ứng dụng gắn với ngành dọc cụ thể, bao gồm các kịch bản nhạy cảm chi phí và chịu đựng độ trễ như sinh học dược phẩm, tạo nội dung, khoa học dữ liệu trên chuỗi.

- Loại thứ ba là sự kết hợp sâu giữa mô hình kinh tế token thế hệ mới và con đường thanh toán cấp doanh nghiệp, cần gắn nhu cầu phía token trực tiếp với khối lượng kinh doanh thực tế.

Đội ngũ viện nghiên cứu gần đây đã hợp tác sâu với nhiều bên dự án AI × Crypto trong các khâu như định vị phân khúc, lựa chọn đường hướng kỹ thuật, thiết kế mô hình token, chiến lược tiếp cận thị trường và kết nối với VC. Nếu các bên dự án tự đánh giá mình phù hợp hơn để cắt vào một trong ba vị trí trên, hoan nghênh liên hệ với chúng tôi để tiến hành nghiên cứu sâu hơn và kết nối ươm tạo.