Bài viết bởi: @0xBenniee

TL;DL;

Phát hành token không còn là giải pháp duy nhất: Đối với các nhóm có dòng tiền, kênh phân phối và lộ trình tuân thủ rõ ràng, TGE không phải là lựa chọn bắt buộc.

Giá trong trung và ngắn hạn chủ yếu được dẫn dắt bởi ba yếu tố: Thanh khoản, sự chú ý và cấu trúc nắm giữ token.

Giá trị dài hạn của token phụ thuộc vào khả năng thu giữ giá trị, cách thức thu giữ giá trị là rất quan trọng đối với giá trị lâu dài của token.

Điểm dừng tiếp theo của Token có thể là "nền kinh tế máy móc": Thanh toán giữa các Agent và các giao thức gốc như x402, thúc đẩy thanh toán theo lần gọi, chia sẻ lợi nhuận theo đóng góp.

Suy nghĩ trong bài viết này bắt nguồn từ phản hồi của @DrPayFi (Đồng sáng lập Huma.Finance) về câu hỏi của tác giả:

Q:

Huma trong năm qua đã xây dựng một mạng lưới cơ sở Payfi hoàn chỉnh, nhưng Token trong hệ sinh thái thường hạn chế sự phát triển của dự án, ví dụ: token phát hành về bản chất được phát hành như một khoản nợ và đối đầu với các nhà đầu tư nhỏ lẻ, không thể tất cả các bên liên quan đều có lợi, nhóm phải dành nhiều công sức cho quản lý vốn hóa thị trường hoặc phân phối token.

Dĩ nhiên tại thời điểm TGE không làm thiệt hại cho bất kỳ người dùng tham gia sớm nào, điều này có vẻ hơi khác biệt trong một thị trường mà "không ai nhìn vào dài hạn".

Phản hồi chi tiết như sau;

Trước tiên, TGE đối với một số dự án 'ba không' là lưỡi hái thu hoạch, nhưng đối với một dự án dài hạn, nó có thể tồn tại như một "bộ tăng tốc"

Đây cũng là vấn đề được thảo luận nhiều tại Consensus: Đối với phần lớn các dự án đã có dòng tiền ổn định, việc phát hành token chưa chắc đã là lựa chọn mang lại lợi nhuận cao hơn, thậm chí nhiều khi bất lợi nhiều hơn lợi.

Bởi vì một khi bắt đầu TGE, nhóm vừa phải thúc đẩy sản phẩm, trau chuốt tăng trưởng, đồng thời phải gánh thêm các biến số bên ngoài không chắc chắn như quản lý kỳ vọng giá token, sắp xếp cấu trúc thanh khoản và tạo thị trường, giao tiếp phức tạp với các sàn giao dịch, biến động tâm lý thị trường,... những điều không chắc chắn này sẽ liên tục tiêu hao sự chú ý của tổ chức, thậm chí ảnh hưởng ngược lại đến nhịp độ sản phẩm và quyết định chiến lược.

- Thế nào là "bộ tăng tốc"?

Trong mạng lưới Payfi, so với con đường tăng trưởng của Fintech truyền thống thường phụ thuộc nhiều hơn vào giấy phép, kênh phân phối và mạng lưới khu vực hóa, việc muốn quy mô hóa thanh khoản trong chu kỳ cực ngắn và nhanh chóng chuyển đổi thành TAL (Tổng thanh khoản hoạt động) có thể được sử dụng thực tế, thường cần nhiều thời gian hơn.

TGE cung cấp một cơ chế "phân phối toàn cầu và tập hợp sự chú ý" hiệu quả hơn: So với rào cản và hạn chế địa lý của việc niêm yết trên thị trường chứng khoán, Token cho phép người dùng toàn cầu ở bất kỳ ngóc ngách nào cũng có thể tham gia, nắm giữ và giao dịch thông qua DEX/CEX với ngưỡng vào thấp, gắn liền với sự tăng trưởng của mạng lưới, từ đó cung cấp thêm động lực cho sự hợp tác hệ sinh thái và bánh đà tăng trưởng, ở một mức độ nhất định có thể giúp dự án thu hút sự chú ý của người dùng trong thời gian ngắn hơn và tăng trưởng người dùng thực tế của sản phẩm.

- Thế nào là "lưỡi hái"?

Ngược lại, đối với một số dự án vốn dĩ không có sản phẩm/người dùng, TGE → bán token, trở thành con đường duy nhất để thoát/kiếm lời. Thông qua việc liên tục kéo giá, đập giá và bán ra, có thể hoàn thành việc rút thanh khoản khỏi thị trường và rời đi một cách đơn giản nhất.

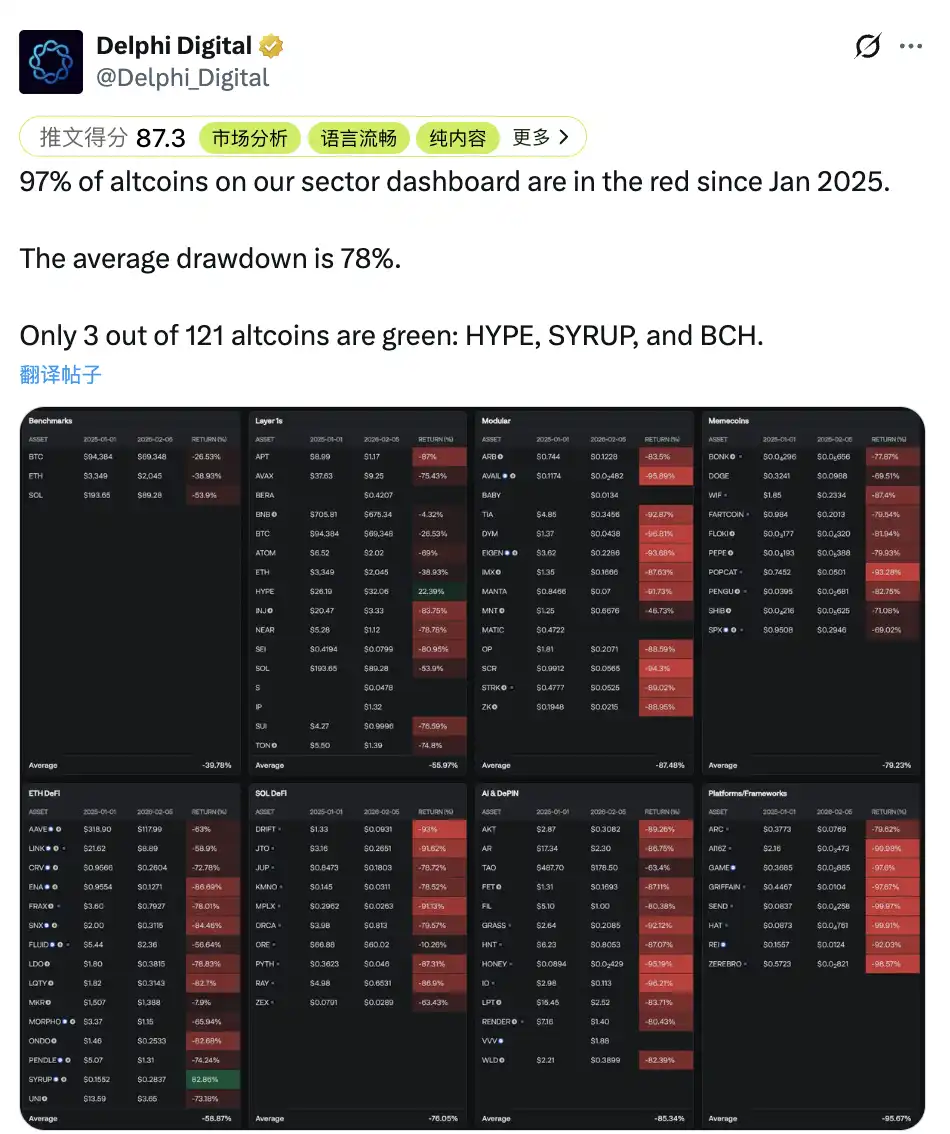

Tàn khốc hơn, đây không phải là trường hợp cá biệt, mà là trạng thái bình thường trong thị trường hiện tại. Trong năm qua, phần lớn token mới phát hành trên thị trường đều trải qua đợt điều chỉnh giảm rõ rệt. Trong khoảng thời gian một năm qua, 97% token có giá trung bình giảm 78%. Khi thanh khoản thị trường ngày càng mỏng, việc thoát ra ngày càng phụ thuộc vào thị trường thứ cấp, chiến lược thị trường thứ cấp "hút máu" này sẽ trở nên thường xuyên hơn, hiệu quả hơn và cũng không thể đảo ngược.

Các yếu tố quyết định giá token sau TGE và lợi ích bên ngoài tiềm năng

Hiện tại, các dự án Crypto vẫn tồn tại một số vấn đề cấu trúc, là sự không phù hợp lâu dài giữa "kênh thoát" và "tăng trưởng bên ngoài".

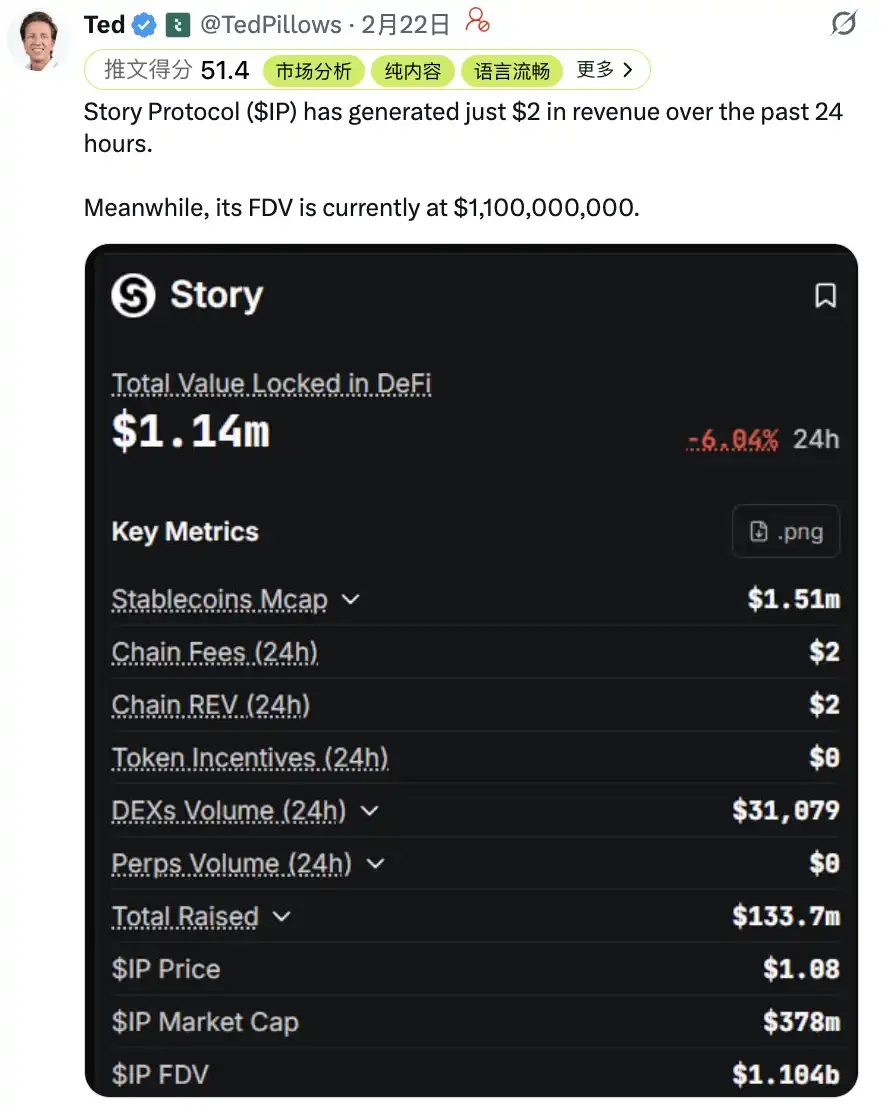

Một mặt, nguồn cung của các public chain và dự án liên tục "phát hành vượt mức" trong dài hạn, nhưng quy mô vốn của thị trường và cường độ giao dịch thực trên chain không đủ để hỗ trợ FDV/vốn hóa thị trường liên tục được nâng cao. Phần lớn dự án khó có thể chỉ dựa vào bản thân sản phẩm để tạo ra thu nhập giao thức ổn định, có thể mở rộng quy mô, và càng không thể sử dụng dòng tiền này để giải quyết áp lực mở khóa số lượng lớn trong tương lai.

Lấy số liệu thống kê của DeFiLlama làm ví dụ, chỉ có 6 giao thức có thu nhập giao thức trong 24 giờ qua vượt 1 triệu USD, và chỉ 49 giao thức có thu nhập giao thức trong 30 ngày qua vượt 5 triệu USD. Điều này có nghĩa là chỉ dựa vào thu nhập giao thức, thường khó có thể hỗ trợ định giá quá cao, và càng khó tiếp nhận cú sốc nguồn cung từ việc mở khóa token trong các chu kỳ tiếp theo.

Mặt khác, sự phối hợp của nhiều yếu tố như nhà tạo thị trường, sàn giao dịch, người dùng cũng đóng vai trò là biến số có tính không chắc chắn cao trong giá token. Khi việc thoát vốn của các nhà đầu tư mạo hiểm giai đoạn đầu ngày càng phụ thuộc vào thị trường thứ cấp, giá cả sẽ tự nhiên bị chi phối bởi các bên liên quan đến lợi ích.

Ngoài các VC giai đoạn đầu có thể hoàn thành một phần thoát vốn thông qua mua lại hoặc các vòng gọi vốn tiếp theo, nhiều dự án trong giai đoạn dòng tiền chưa hình thành và cửa sổ gọi vốn ngày càng thu hẹp, có xu hướng chuyển chức năng gọi vốn sang thị trường thứ cấp: thông qua việc mở khóa theo giai đoạn và cái gọi là "giảm nắm giữ hợp lý", chuyển lượng thanh khoản thị trường vốn đã ít ỏi từ tay các nhà đầu tư nhỏ lẻ sang phía dự án.

Nhìn ngắn hạn, điều này có thể giúp dự án kéo dài sự sống, nhưng về lâu dài sẽ đẩy thị trường vào vòng luẩn quẩn tiêu cực, cuối cùng tiến thành sự phát triển không thể đảo ngược "tiền xấu đuổi tiền tốt".

Điều này cũng tương ứng với những gì @ChaseWang đã nói trong cuộc phỏng vấn, trong môi trường hiện tại, biến động giá trung và ngắn hạn của nhiều mã token thường không thể tách rời ba biến số sau:

-Thanh khoản: Hiện tại trong thị trường mọi người có tiền hay không, ý muốn mua/khẩu vị rủi ro có mạnh hay không, và liệu có tồn tại tài sản thay thế hấp dẫn hơn hay không, quyết định trần tăng giá.

-Lưu lượng (sự chú ý): Sự lan tỏa của KOL hàng đầu, sự triển khai quảng cáo và nguồn lực kênh phân phối của Agency, cùng mức độ tập trung chú ý của nhà đầu tư nhỏ lẻ, thường quyết định biên độ biến động ngắn hạn.

-Cấu trúc nắm giữ token: Quy mô lưu thông sau TGE, phân phối token và nhịp độ mở khóa của mô hình kinh tế token, cùng các sắp xếp xung quanh thanh khoản.

Khi thanh khoản càng mỏng, thị trường càng phụ thuộc vào tường thuật và giá cả; càng phụ thuộc vào giá cả, càng làm tổn thương niềm tin của người dùng và nguồn vốn dài hạn, cuối cùng biến thành một cuộc chơi nắm giữ token đối đầu giữa dự án và nhà đầu tư nhỏ lẻ.

Nhưng thực ra, dự án, nhà đầu tư nhỏ lẻ và sàn giao dịch không phải là những mặt đối lập tự nhiên. Lợi ích chung thực sự của ba bên là làm lớn "giới hạn trên & trí tưởng tượng của những dự án dẫn đầu", thu hút nguồn vốn tăng thêm và các kịch bản sử dụng thực tế từ bên ngoài, chứ không phải là PVP lặp đi lặp lại trong nguồn vốn hiện có, biến thị trường thứ cấp thành cỗ máy rút tiền không ngừng.

Dòng nước chảy không tranh giành trước sau, mà tranh giành sự cuồn cuộn không ngừng.

Giá trị sản phẩm và thu giữ giá trị

Nhiều dự án không phải là không có "giá trị sản phẩm", mà là giá trị không quay trở lại với Token.

Quay lại chủ đề hôm nay, bạn sẽ phát hiện một sự thật phản trực giác hơn: Dự án không phát hành token, không có nghĩa là nó không vĩ đại. Ví dụ như @Pumpfun, nó đã chứng minh bản thân "giá trị sản phẩm" trong Web3 có thể thành lập, nhưng liệu token của dự án có được định giá lâu dài hay không phụ thuộc vào việc thu giữ giá trị: Nếu thiếu cơ chế quay vòng rõ ràng, giá trị token thường chỉ có thể dựa vào cảm xúc và cấu trúc nắm giữ token để hỗ trợ.

Một ví dụ điển hình tích cực là Hyperliquid. "Việc thu giữ giá trị token" của nó được thị trường công nhận rộng rãi: Thu nhập thực tế được tạo ra từ giao thức → hình thành lực mua vào quay vòng liên tục (như cơ chế mua lại) → gắn giá trị token trực tiếp với mức độ hoạt động giao dịch. Khi giao dịch càng sôi động, thu nhập càng nhiều, lực tiếp nhận token càng mạnh, và neo định giá càng rõ ràng.

Ngược lại, ví dụ phản diện thường gặp thường rơi vào ba cấu trúc:

- Sản phẩm có thu nhập, nhưng giá token không tiếp nhận: Tiền kiếm được từ giao thức được giữ lại ở phía nhóm/công ty/kênh phân phối, bản thân token chỉ chịu trách nhiệm "bỏ phiếu quản trị" hoặc "trình diễn tường thuật", thiếu sự quay vòng giá trị, về lâu dài chỉ có thể định giá dựa trên cảm xúc.

- Token có khuyến khích, nhưng không có nhu cầu thực/người dùng: Dựa vào trợ cấp lạm phát cao để làm đẹp dữ liệu (TVL/khối lượng giao dịch đẹp), nhưng một khi khuyến khích dừng lại, dữ liệu lập tức sụt giảm, để lại áp lực mở khóa và bán ra.

- Coi thị trường thứ cấp là kênh gọi vốn và thoát vốn: Khi dự án chưa thông suốt dòng tiền, chọn sử dụng thị trường thứ cấp để gánh áp lực gọi vốn, token trở thành "khoản nợ" của dự án, logic định giá cũng sẽ dần thoái hóa thành trò chơi nắm giữ token.

Vậy, con đường trong tương lai ở đâu

Nếu hiểu "con đường" của thanh toán truyền thống trong quá khứ là một bước đột phá lớn, nó giải quyết sự cách ly địa lý: cho phép con người và cửa hàng, ngân hàng và ngân hàng, dù cách xa ngàn dặm vẫn có thể hoàn thành thanh toán đáng tin cậy dưới các quy tắc thống nhất. Vậy thì hai mươi năm tiếp theo, chủ đề chính thực sự có lẽ sẽ chuyển từ "người trả cho người" sang "chương trình trả tiền cho chương trình", việc các Agent sử dụng Crypto để thanh toán cho nhau sẽ trở thành hình thái giao dịch tần suất cao mới.

Giả sử chúng ta điều chỉnh dòng thời gian trở lại năm 2006, Mastercard đã hoàn thành IPO vào ngày 24 tháng 5 năm 2006 với giá mỗi cổ phiếu là 39.00 USD, khi đó nó được coi là cơ sở hạ tầng tài chính truyền thống "mạng lưới thẻ ngân hàng/xử lý thanh toán bù trừ".

Và đến ngày nay, mạng lưới kết nối của Mastercard đã phủ sóng 210+ quốc gia và vùng lãnh thổ, và sở hữu mạng lưới chấp nhận 150 triệu+ thương nhân và hơn 3.5 tỷ thẻ đang lưu hành. Mastercard đã thực hiện chia tách cổ phiếu 10:1 vào tháng 1 năm 2014, tính theo mức giá hiện tại khoảng 521.93 USD, các nhà đầu tư nắm giữ cổ phiếu Mastercard đã đạt được mức tăng trưởng 134 lần trong 20 năm qua.

Còn đối với Crypto? Có lẽ blockchain không chỉ sinh ra để chuyển tiền giữa con người với nhau, nó giống như một ngôn ngữ thanh toán được chuẩn bị cho tự động hóa thế hệ tiếp theo.

Trong nền kinh tế Agent tương lai, nhu cầu thanh toán cho các lần gọi API rất có thể sẽ trở thành kịch bản tần suất cao mới: Các Agent không chỉ trao đổi thông tin và nhiệm vụ, mà còn sẽ tiến hành "tính phí theo lần, thanh toán tức thì" xung quanh dữ liệu, mô hình, sức mạnh tính toán và dịch vụ gọi. Các thử nghiệm tương tự như Clawbot để các Agent chuyển tiền cho nhau "kiếm tiền", ở một mức độ nào đó đã xác minh tính khả thi của con đường này.

Cũng chính vì vậy, việc thanh toán hiệu quả 24/7, khả năng lập trình tiền và sổ cái có thể truy xuất nguồn gốc mà blockchain cung cấp mới có cơ hội trở thành nền tảng thanh toán thông dụng hơn trong xã hội người máy tương lai.

Giai đoạn tiếp theo, các nhà đầu tư nhỏ lẻ không cần thiết phải đặt tất cả hy vọng vào TGE. Quy định ngày càng nghiêm ngặt không nhất thiết là điểm kết thúc của token, mà giống như đang ép ngành tách hai việc ra: gọi vốn và thoát vốn, quay trở lại con đường có thể sao chép được hơn của cổ phiếu/IPO; Token thì quay về làm việc nó nên làm (khuyến khích on-chain, hợp tác node, phân bổ nguồn lực).

Đồng thời, TGE có thể sẽ tồn tại song song, chỉ là nó nên là "chất bôi trơn" của mạng lưới. Đặc biệt trong nền kinh tế Agent tương lai, token kết hợp với các giao thức như x402 (ghi việc thanh toán vào HTTP), có thể trở thành cơ sở hạ tầng cho thanh toán theo lần gọi, chia sẻ lợi nhuận theo đóng góp.

Viết ở cuối

Không thể phủ nhận, chúng ta đang ở trong một chu kỳ bốn năm lạnh hơn/tàn khốc hơn, sự đau đớn là không thể tránh khỏi, giống như cơ chế tự bảo vệ của cơ thể đang đào thải độc tố, ngành công nghiệp cũng cần ép các chất độc trong hệ thống ra ngoài (bong bóng, lừa đảo, dự án kém chất lượng). Tiền xấu không bị loại bỏ, cơ sở hạ tầng thực sự sẽ khó được nhìn thấy. Hiện tại, chúng ta giống như đang ngồi trên một chuyến tàu cao tốc, phong cảnh bên ngoài cửa sổ đang thay đổi, những người bên cạnh có lẽ sẽ thay đổi, nhưng phương hướng của chúng ta chưa bao giờ thay đổi.

Cuối cùng muốn mượn lại một câu nói của Richard "Mùa đông hiện tại giống như sự vỡ bong bóng Internet năm 2000, nó rửa sạch hàng loạt .com không đáng tin cậy, để lại Amazon và Google. Quy định sẽ loại bỏ các trò lừa đảo, và các giao thức blockchain thực sự giải quyết vấn đề, sẽ tái tạo cơ sở hạ tầng tài chính toàn cầu trong 5 năm tới".

Nếu có cơ hội quay trở lại năm đó, liệu chúng ta có còn dũng khí và nhận thức để nắm bắt được những kỳ lân như Amazon và Google. Giả sử chu kỳ tiếp theo là trò chơi của các tổ chức, thì tất cả cấu trúc trong quá khứ sẽ được xáo trộn lại, đến lúc đó trước khi cấu trúc mới đến, hy vọng lúc đó chúng ta vẫn có thể ở trên bàn chơi.