Tác giả: imToken

Nếu một năm trước, có người nói với bạn rằng giá vàng sẽ nhanh chóng tăng lên 5000 USD / ounce, phản ứng đầu tiên của hầu hết mọi người có lẽ sẽ là điều không tưởng.

Nhưng sự thật là như vậy. Chỉ trong vòng nửa tháng, thị trường vàng như một con ngựa bất kham, liên tục xé nát nhiều mốc lịch sử ở 4700, 4800, 4900 USD / ounce, và gần như không quay đầu, tiến thẳng đến thời khắc 5000 USD mà cả thị trường đang chờ đợi.

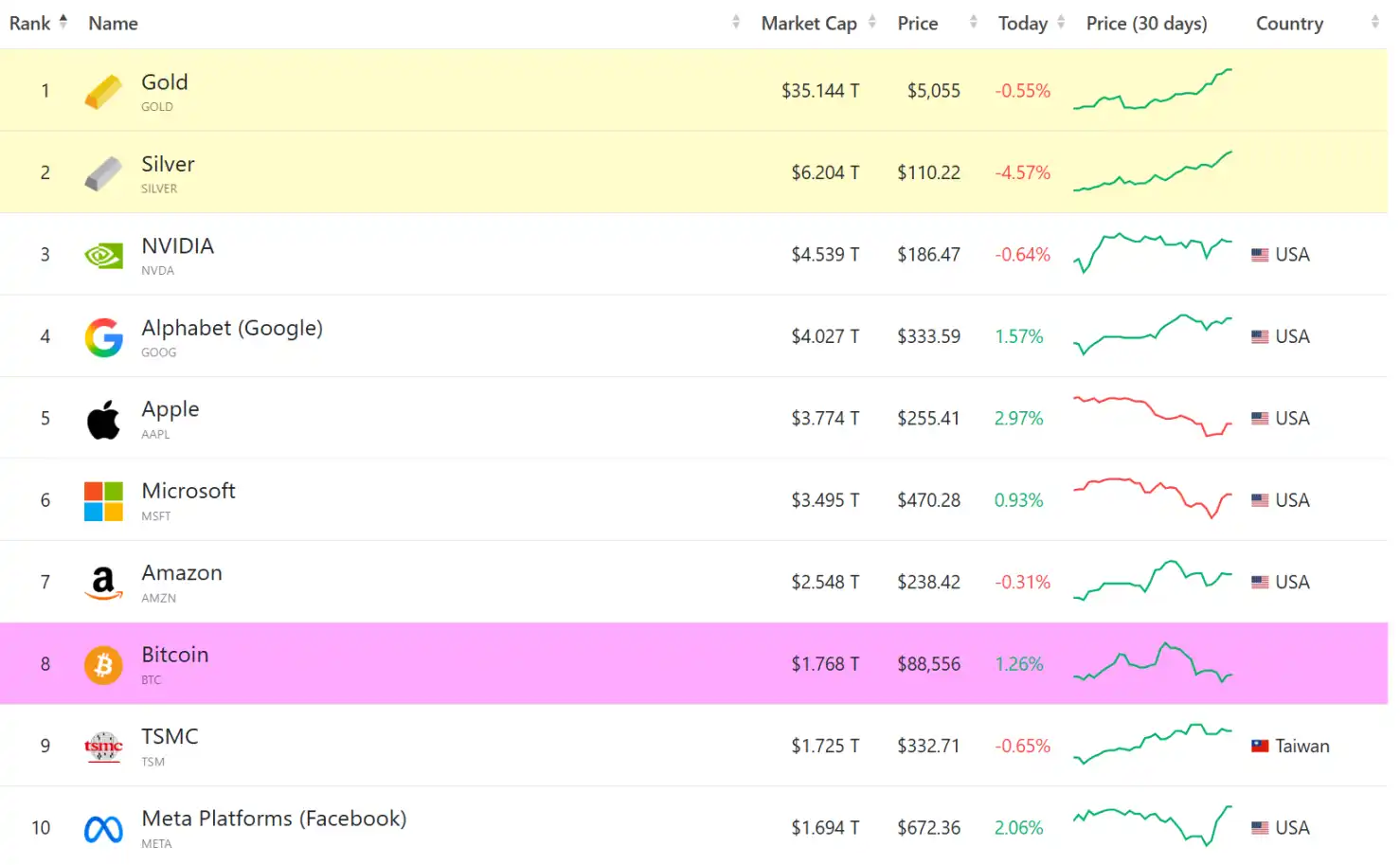

Nguồn: companiesmarketcap.com

Có thể nói, sau khi sự bất ổn định vĩ mô toàn cầu liên tục được kiểm chứng, vàng đã trở lại vị trí quen thuộc nhất của nó - một tài sản dựa trên sự đồng thuận, không phụ thuộc vào bất kỳ cam kết chủ quyền đơn lẻ nào.

Nhưng đồng thời, một vấn đề thực tế hơn đang hiện ra: Khi sự đồng thuận về vàng trở lại, những cách thức nắm giữ truyền thống liệu đã không còn đáp ứng được nhu cầu của kỷ nguyên số?

I. Sự tất yếu của chu kỳ vĩ mô: 'Vua cũ' trở lại ngai vàng

Xét từ chu kỳ vĩ mô dài hạn, chu kỳ tăng giá vàng lần này không phải là sự đầu cơ ngắn hạn, mà là một sự trở lại có cấu trúc trong bối cảnh bất ổn định vĩ mô và đồng USD suy yếu:

Rủi ro địa chính trị từ Nga-Ukraine, lan rộng đến các khu vực trọng yếu về tài nguyên và hàng hải như Trung Đông, Mỹ Latinh; hệ thống thương mại toàn cầu liên tục bị gián đoạn bởi thuế quan, trừng phạt và các cuộc đấu tranh chính sách; thâm hụt ngân sách Mỹ tiếp tục mở rộng, sự ổn định lâu dài của uy tín USD ngày càng được thảo luận thường xuyên hơn. Trong môi trường như vậy, thị trường chắc chắn sẽ tăng tốc tìm kiếm một điểm neo giá trị không phụ thuộc vào uy tín của bất kỳ quốc gia đơn lẻ nào, không cần sự bảo đảm của người khác.

Từ góc độ này, vàng không cần chứng minh khả năng tạo ra lợi nhuận, mà chỉ cần chứng minh lặp đi lặp lại một điều: trong thời đại đầy bất ổn về uy tín, nó vẫn tồn tại.

Điều này ở một mức độ nào đó cũng giải thích tại sao trong chu kỳ này, BTC từng được kỳ vọng là "vàng kỹ thuật số" lại không hoàn toàn đảm nhận được vai trò đồng thuận tương tự - ít nhất là trên phương diện phòng ngừa rủi ro vĩ mô, sự lựa chọn của dòng tiền đã đưa ra câu trả lời, ở đây sẽ không mở rộng thêm (đọc thêm 《Từ BTC không cần tin tưởng, đến vàng được token hóa, ai mới thực sự là "vàng kỹ thuật số"?》).

Tuy nhiên, sự trở lại của đồng thuận vàng không có nghĩa là mọi vấn đề đã được giải quyết, bởi trong một thời gian dài, các nhà đầu tư hầu như chỉ có thể lựa chọn giữa hai phương thức nắm giữ không hoàn hảo.

Thứ nhất, là vàng vật chất, nó đủ an toàn, có chủ quyền đầy đủ, nhưng hầu như không có tính thanh khoản. Như việc cất các thỏi vàng trong tủ an toàn, đồng nghĩa với chi phí lưu trữ, chống trộm và chuyển khoản cao, cũng đồng nghĩa với việc nó hầu như không thể tham gia vào giao dịch thời gian thực và sử dụng hàng ngày.

Hiện tượng "một tủ khó tìm" tại nhiều ngân hàng gần đây chứng tỏ mâu thuẫn này đang được phóng đại, có nghĩa là ngày càng nhiều người muốn nắm giữ vàng trong tay mình, nhưng điều kiện thực tế không phải lúc nào cũng phù hợp.

Thứ hai là vàng giấy hoặc ETF vàng, chúng ở một mức độ nào đó bù đắp được ngưỡng nắm giữ vật lý của vàng vật chất, chẳng hạn như các sản phẩm vàng giấy do hệ thống tài khoản ngân hàng hoặc môi giới phát hành, về bản chất là một khoản nợ đối với tổ chức tài chính, giúp bạn sở hữu một cam kết thanh toán được bảo đảm bởi hệ thống tài khoản.

Nhưng vấn đề nằm ở chỗ, bản thân tính thanh khoản này không triệt để - tính thanh khoản mà vàng giấy và ETF vàng cung cấp chỉ là tính thanh khoản bị khóa trong một hệ thống tài chính đơn lẻ, nó có thể được mua bán trong một ngân hàng, một sàn giao dịch, một bộ quy tắc thanh toán nhất định, nhưng không thể tự do luân chuyển ra ngoài hệ thống đó.

Điều này có nghĩa là nó không thể được chia nhỏ, kết hợp, cũng không thể hợp tác xuyên hệ thống với các tài sản khác, càng không thể nói đến việc được sử dụng trực tiếp trong các bối cảnh khác nhau, nó chỉ là một loại "thanh khoản trong tài khoản", chứ không phải là tính thanh khoản tài sản thực sự.

Giống như sản phẩm đầu tư vàng đầu tiên mà tác giả từng sở hữu "Tencent Micro Gold" cũng như vậy, từ góc độ này, vàng giấy không thực sự giải quyết được vấn đề thanh khoản của vàng, mà chỉ dùng uy tín của đối tác để thay thế tạm thời sự bất tiện của hình thức vật lý.

Nói cho cùng, an toàn, tính thanh khoản và chủ quyền, trong một thời gian dài luôn ở trong tình trạng khó có thể cùng một lúc đạt được, và trong một thời đại số hóa cao, xuyên biên giới, sự đánh đổi như vậy ngày càng khó làm hài lòng.

Cũng chính trong bối cảnh này, vàng được token hóa bắt đầu đi vào tầm nhìn của nhiều người hơn.

II. Vàng token hóa: Trả lại "tính thanh khoản hoàn toàn" cho bản thân tài sản

Vàng được token hóa, đại diện là XAUt (Tether Gold) do Tether phát hành, thực chất không chỉ cố gắng giải quyết vấn đề bề mặt "làm cho vàng dễ nắm giữ / giao dịch hơn" mà vàng giấy cũng có thể làm được, mà là một mệnh đề cơ bản hơn:

Làm thế nào để vàng có được tính thanh khoản hoàn toàn và khả năng kết hợp có thể luân chuyển xuyên hệ thống tương đương với tài sản mã hóa, mà không hy sinh việc "được bảo đảm bằng vàng thật"?

Nếu chúng ta lấy XAUt làm ví dụ, phân tích logic thiết kế của nó, sẽ thấy nó không quá mạnh mẽ, thậm chí có thể nói là khá truyền thống, kiềm chế: mỗi 1 XAUt tương ứng với 1 ounce vàng vật chất trong kho London, và vàng vật chất được lưu trữ trong kho chuyên nghiệp, có thể kiểm toán, xác minh, đồng thời người nắm giữ vàng token hóa có quyền yêu cầu đối với vàng cơ sở.

Thiết kế này không đưa vào kỹ thuật tài chính phức tạp, cũng không cố gắng khuếch đại thuộc tính của vàng thông qua thuật toán hoặc mở rộng tín dụng, ngược lại nó cố ý duy trì sự tôn trọng đối với logic vàng truyền thống - đảm bảo thuộc tính vàng thật thành lập trước, sau đó mới thảo luận về những thay đổi do số hóa mang lại.

Xét cho cùng, vàng token hóa như XAUt, PAXG không phải là "tạo ra một câu chuyện mới về vàng", mà là sử dụng cách thức của blockchain để đóng gói lại hình thái tài sản lâu đời nhất, vì vậy trong ý nghĩa này, XAUt giống như một loại "vàng thật kỹ thuật số" hơn là một sản phẩm phái sinh đầu cơ của thế giới mã hóa.

Nhưng đồng thời, thay đổi quan trọng hơn nằm ở việc cấp độ thanh khoản của vàng đã chuyển dịch căn bản. Như đã đề cập ở trên, trong hệ thống truyền thống, dù là vàng giấy hay ETF vàng, bản chất của cái gọi là tính thanh khoản vẫn là thanh khoản trong tài khoản - nó tồn tại trong một ngân hàng, một công ty môi giới, một hệ thống thanh toán nhất định, chỉ có thể được mua bán và thanh toán trong ranh giới đã định.

Còn tính thanh khoản của XAUt, là trực tiếp gắn liền với bản thân tài sản. Một khi vàng được ánh xạ thành token trên chuỗi, nó tự nhiên có được thuộc tính cơ bản của tài sản mã hóa, có thể được chuyển khoản, chia nhỏ, kết hợp tự do, và luân chuyển giữa các giao thức và ứng dụng khác nhau, mà không cần phải được sự cho phép của bất kỳ tổ chức tập trung nào.

Điều này có nghĩa là, lần đầu tiên vàng không còn phụ thuộc vào "tài khoản" để chứng minh tính thanh khoản của mình, mà dưới hình thức bản thể tài sản, lưu thông tự do toàn cầu 24/7 (đọc thêm 《"Giáo phụ vàng" tranh luận kịch liệt với CZ: Ai mới là "vàng kỹ thuật số"? Một trận chiến niềm tin vượt qua TradFi và Crypto》), trong môi trường trên chuỗi, XAUt và các token tương tự không chỉ là một "token vàng có thể mua bán", mà là một đơn vị tài sản cơ sở có thể được các giao thức khác nhận diện, gọi và kết hợp:

- Nó có thể tự do chuyển đổi với stablecoin, các tài sản khác;

- Có thể được đưa vào các chiến lược cấu hình và kết hợp tài sản phức tạp hơn;

- Thậm chí có thể trở thành vật mang giá trị, tham gia vào các bối cảnh sử dụng như thanh toán tiêu dùng;

Đây chính là phần "tính thanh khoản" mà vàng giấy luôn không thể cung cấp.

III. Từ "lên chuỗi" đến "có thể sử dụng": Ranh giới thực sự của vàng thật kỹ thuật số

Chính vì vậy, nếu vàng token hóa chỉ hoàn thành bước "lên chuỗi" này, thì còn lâu mới đến được đích.

Ranh giới thực sự nằm ở chỗ loại "vàng thật kỹ thuật số" này có thực sự có thể được người dùng dễ dàng nắm giữ, quản lý, giao dịch, thậm chí sử dụng như "tiền tệ" để thanh toán tiêu dùng hay không? Cũng tức là quay lại luận điểm đã đề cập ở trên, nếu vàng token hóa chỉ dừng lại ở một đoạn mã trên chuỗi, cuối cùng vẫn được đóng gói trong nền tảng tập trung hoặc lối vào đơn lẻ, thì nó không khác gì vàng giấy.

Trong bối cảnh này, ý nghĩa của các giải pháp tự lưu ký nhẹ như imToken Web bắt đầu xuất hiện, lấy thăm dò của imToken Web làm ví dụ, nó cho phép người dùng truy cập thông qua trình duyệt - giống như mở một trang web, quản lý ngay lập tức các tài sản mã hóa như vàng token hóa của mình trên bất kỳ thiết bị nào.

Và trong môi trường tự lưu ký, private key do người dùng nắm giữ hoàn toàn, vàng của bạn không tồn tại trên máy chủ của nhà cung cấp dịch vụ nào, mà thực sự được neo vào địa chỉ blockchain.

Ngoài ra, nhờ vào khả năng tương tác của cơ sở hạ tầng Web3, XAUt không còn là kim loại nặng ngủ yên trong tủ an toàn. Nó vừa có thể được mua linh hoạt với số lượng nhỏ, cũng có thể thông qua các công cụ thanh toán như imToken Card, giải phóng sức mua của vàng vào các bối cảnh tiêu dùng toàn cầu theo thời gian thực khi cần thiết.

Nguồn: imToken Web

Nói một cách đơn giản, trong môi trường Web3, XAUt không chỉ có thể được giao dịch, mà còn có thể kết hợp, chuyển đổi với các tài sản khác, thậm chí kết nối các bối cảnh thanh toán và tiêu dùng.

Và khi vàng lần đầu tiên đồng thời có được tính xác định tích trữ giá trị cực cao và tiềm năng sử dụng hiện đại, nó mới thực sự hoàn thành bước chuyển từ "vật phẩm phòng ngừa rủi ro kiểu cũ" sang "tiền tệ tương lai".

Xét cho cùng, với tư cách là sự đồng thuận có thể vượt qua nghìn năm, về bản chất vàng không hề cũ kỹ, cái cũ kỹ chỉ là cách thức nắm giữ nó.

Vì vậy, khi vàng dưới hình thức XAUt bước vào trên chuỗi, và thông qua môi trường tự lưu ký như imToken Web và các môi trường tương tự trở lại với sự kiểm soát của cá nhân, điều mà nó tiếp nối, không phải là một câu chuyện mới, mà là một logic xuyên suốt thời đại:

Trong một thế giới đầy bất ổn, giá trị thực sự, chính là phụ thuộc càng ít càng tốt vào lời hứa của người khác.