Tác giả: Common Sense Investor (CSI)

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Trong bối cảnh biến động mạnh mẽ của môi trường vĩ mô năm 2026, logic thị trường đang chuyển hướng sâu sắc. Nhà giao dịch vĩ mô kỳ cựu Common Sense Investor (CSI) đưa ra một quan điểm nghịch chiều: năm 2026 sẽ là năm trái phiếu vượt trội hơn cổ phiếu.

Dựa trên áp lực chi trả lãi suất nặng nề của chính phủ Mỹ, tín hiệu giảm phát từ vàng, các vị thế bán khống trái phiếu cực kỳ đông đảo và xung đột thương mại sắp xảy ra, tác giả cho rằng trái phiếu dài hạn của Mỹ (như TLT) đang ở một điểm bùng nổ với lợi thế "cân bằng bất đối xứng".

Trong bối cảnh thị trường phổ biến cho rằng trái phiếu là "không thể đầu tư" hiện nay, bài viết này thông qua diễn giải toán học vĩ mô chặt chẽ, tiết lộ lý do tại sao trái phiếu dài hạn có thể trở thành tài sản có tỷ suất sinh lời cao nhất năm 2026.

Nội dung chính như sau:

Tại sao tôi lại đán tính TLT và TMF — và tại sao cổ phiếu sẽ tụt lại phía sau trong năm 2026

Tôi viết những điều này không hề nhẹ dạ: năm 2026 đang được định sẵn là năm trái phiếu vượt trội hơn cổ phiếu. Điều này không phải vì trái phiếu "an toàn", mà là vì toán học vĩ mô, phân bổ vị thế và ràng buộc chính sách đang hội tụ theo cách chưa từng có — và tình huống này hiếm khi kết thúc bằng "Lãi suất cao kéo dài (Higher for Longer)".

Tôi đã dùng tiền thật để thực hiện quan điểm của mình.

TLT (ETF trái phiếu kho bạc Mỹ kỳ hạn trên 20 năm) và TMF (ETF làm ba lần trái phiếu kho bạc Mỹ kỳ hạn trên 20 năm) hiện chiếm khoảng 60% danh mục đầu tư của tôi. Bài viết này tập hợp dữ liệu từ các bài đăng gần đây của tôi, bổ sung bối cảnh vĩ mô hoàn toàn mới và phác thảo một viễn cảnh tăng giá cho trái phiếu dài hạn (đặc biệt là TLT).

Tóm tắt luận điểm cốt lõi:

-

Diễn biến của vàng: Biểu hiện lịch sử của vàng không báo trước lạm phát liên tục — nó báo trước rủi ro giảm phát/giảm phát.

-

Thâm hụt ngân sách: Toán học tài khóa của Mỹ đang sụp đổ: chi trả lãi suất hàng năm khoảng 1,2 nghìn tỷ USD và vẫn đang tăng.

-

Cơ cấu phát hành: Việc phát hành trái phiếu của Bộ Tài chính thiên về ngắn hạn, làm tăng rủi ro tái tài trợ hệ thống một cách thầm lặng.

-

Ép buộc bán khống: Trái phiếu dài hạn là một trong những vị thế bán khống đông đảo nhất trên thị trường.

-

Chỉ số kinh tế: Dữ liệu lạm phát đang hạ nhiệt, tâm lý yếu, áp lực thị trường lao động đang gia tăng.

-

Địa chính trị: Tin tức địa chính trị và thương mại đang chuyển hướng sang "Tránh rủi ro (Risk-off)", thay vì "Tái lạm phát (Reflationary)".

-

Can thiệp chính sách: Khi một số mắt xích xuất hiện vết nứt, chính sách luôn chuyển hướng sang giảm lãi suất dài hạn.

Sự kết hợp này trong lịch sử luôn là nhiên liệu tên lửa cho TLT.

Vàng không phải lúc nào cũng là máy cảnh báo lạm phát

Mỗi khi vàng tăng hơn 200% trong thời gian ngắn, nó báo hiệu không phải là lạm phát mất kiểm soát, mà là áp lực kinh tế, suy thoái và lãi suất thực giảm (xem Hình 1 bên dưới).

Kinh nghiệm lịch sử cho thấy:

-

Sau đà tăng của vàng những năm 70, tiếp theo là suy thoái + giảm phát (Disinflation).

-

Sau đà tăng đầu những năm 80, xuất hiện suy thoái kép, lạm phát bị phá vỡ.

-

Đà tăng của vàng đầu những năm 2000 báo trước suy thoái năm 2001.

-

Sau đột phá năm 2008, là cú sốc giảm phát.

Kể từ năm 2020, vàng một lần nữa tăng khoảng 200%. Mô hình này chưa bao giờ kết thúc bằng lạm phát bền vững.

Khi tăng trưởng đảo chiều, vàng thể hiện giống một tài sản trú ẩn an toàn hơn.

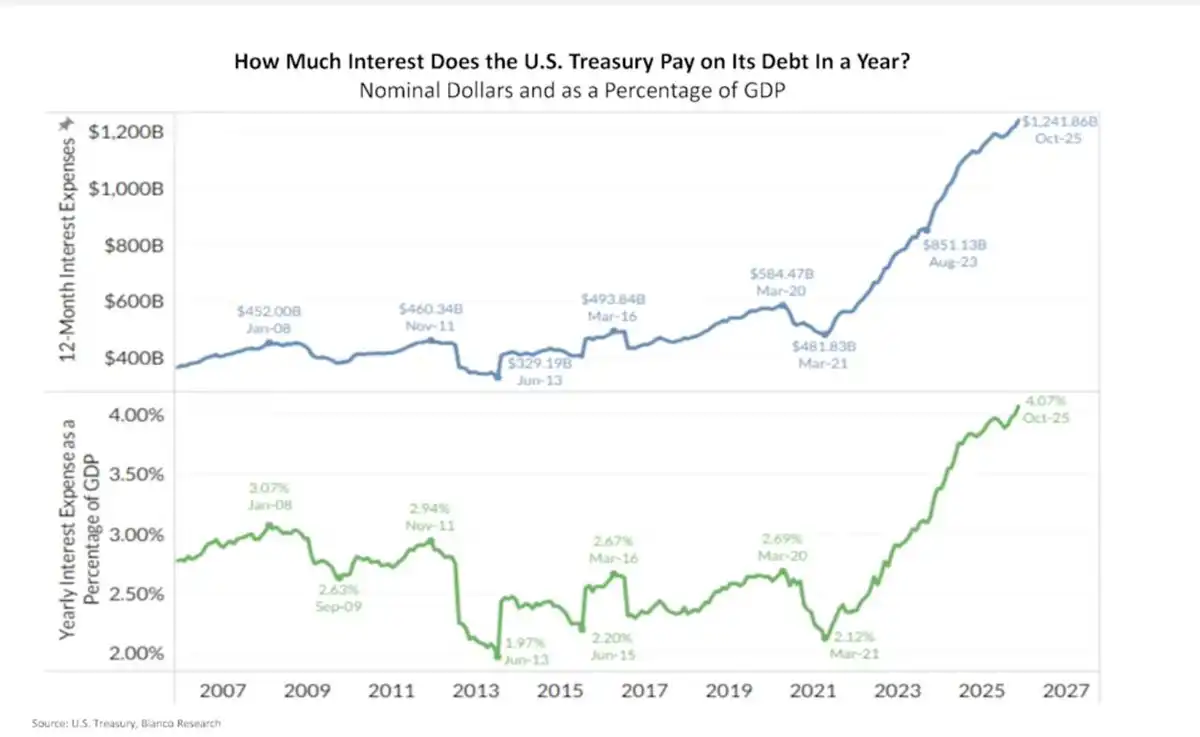

Chi tiêu lãi suất của Mỹ đang bùng nổ theo cấp số nhân

Mỹ hiện chi trả lãi suất hàng năm khoảng 1,2 nghìn tỷ USD, chiếm khoảng 4% GDP (xem Hình 2 bên dưới).

Đây không còn là vấn đề lý thuyết. Đây là dòng tiền thật chảy ra — khi lợi suất dài hạn duy trì ở mức cao, lãi suất sẽ tăng lên nhanh chóng theo lãi kép.

Đây được gọi là "Ách tắc Tài khóa (Fiscal Dominance)":

-

Lãi suất cao đồng nghĩa với thâm hụt cao hơn

-

Thâm hụt cao hơn đồng nghĩa với phát hành trái phiếu nhiều hơn

-

Phát hành trái phiếu nhiều hơn dẫn đến phí bù kỳ hạn (Term Premium) cao hơn

-

Phí bù kỳ hạn cao hơn dẫn đến chi tiêu lãi suất cao hơn!

Vòng luẩn quẩn chết người này sẽ không tự giải quyết bằng "Lãi suất cao kéo dài". Nó phải được giải quyết thông qua can thiệp chính sách!

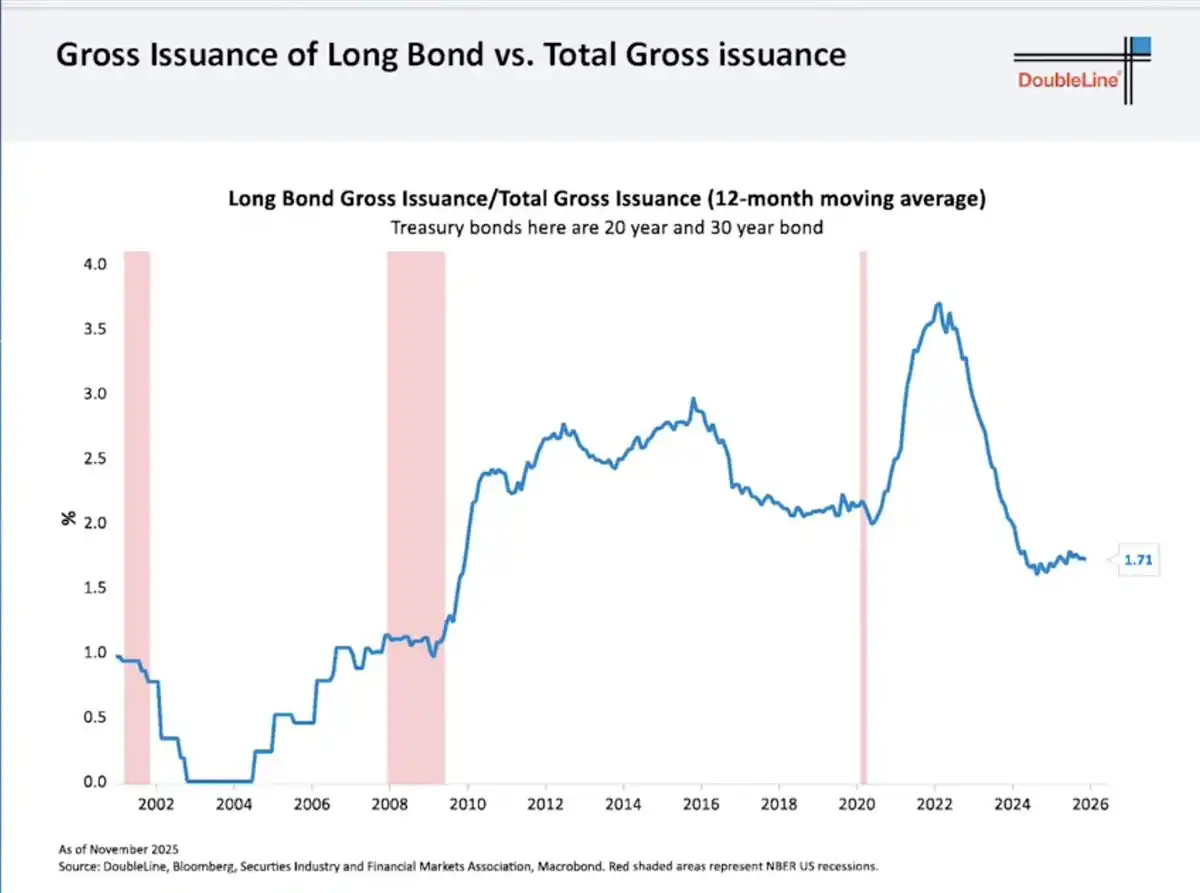

Bẫy ngắn hạn của Bộ Tài chính

Để giảm bớt nỗi đau trước mắt, Bộ Tài chính đã cắt giảm mạnh việc phát hành trái phiếu dài hạn:

-

Trái phiếu kỳ hạn 20/30 năm hiện chỉ chiếm khoảng 1,7% tổng lượng phát hành (xem Hình 3 bên dưới).

-

Phần còn lại đều đẩy sang Tín phiếu Kho bạc (Bills) ngắn hạn.

Điều này không giải quyết vấn đề — nó chỉ trì hoãn vấn đề vào tương lai:

-

Nợ ngắn hạn liên tục được tái tài trợ (Roll over).

-

Việc tái tài trợ sẽ theo lãi suất trong tương lai.

-

Thị trường nhìn thấy rủi ro và yêu cầu phí bù kỳ hạn cao hơn.

Trớ trêu thay, đây chính là lý do khiến lợi suất dài hạn duy trì ở mức cao...... và cũng là lý do một khi tăng trưởng sụp đổ, chúng sẽ giảm mạnh.

Lá bài tẩy của Fed: Kiểm soát đường cong lợi suất

Fed kiểm soát lãi suất ngắn hạn, không phải dài hạn. Khi lợi suất dài hạn đáp ứng các điều kiện sau:

-

Đe dọa tăng trưởng kinh tế

-

Gây ra chi phí tài khóa bùng nổ

-

Phá hủy thị trường tài sản

...... Fed theo lịch sử chỉ làm hai điều:

-

Mua trái phiếu dài hạn (QE Nới lỏng định lượng)

-

Áp trần lợi suất (Yield Curve Control Kiểm soát đường cong lợi suất)

Họ sẽ không hành động sớm. Họ chỉ ra tay khi áp lực thể hiện rõ.

Tham khảo lịch sử:

-

2008–2014: Lợi suất 30 năm từ ~4.5% giảm xuống ~2.2% → TLT tăng vọt +70%

-

2020: Lợi suất 30 năm từ ~2.4% giảm xuống ~1.2% → TLT tăng vọt +40% trong chưa đầy 12 tháng

Đây không chỉ là lý thuyết — đây là điều đã thực sự xảy ra!

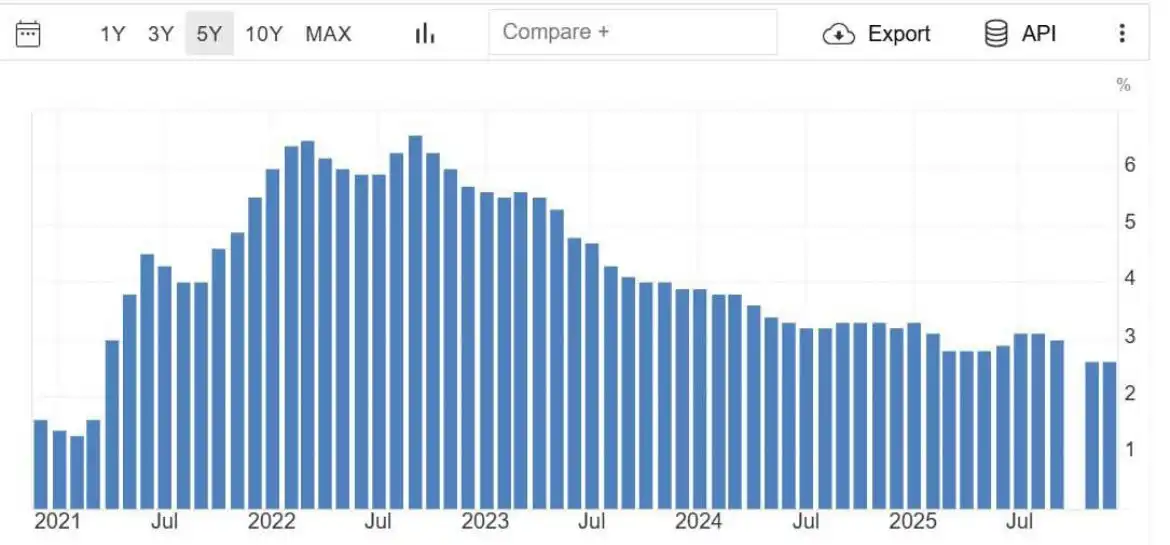

Lạm phát đang hạ nhiệt, vết nứt kinh tế lộ diện

Dữ liệu gần đây cho thấy lạm phát cốt lõi đang quay trở lại mức năm 2021 (xem Hình 4).

-

Đà tăng CPI đang giảm dần.

-

Lòng tin người tiêu dùng ở mức thấp nhất trong thập kỷ.

-

Áp lực tín dụng đang tích tụ.

-

Thị trường lao động bắt đầu xuất hiện vết nứt.

Thị trường là nhìn về phía trước. Thị trường trái phiếu đã bắt đầu ngửi thấy những dấu hiệu này.

Vị thế bán khống cực kỳ đông đảo

Vị thế bán khống (Short Interest) của TLT cực cao:

-

Khoảng 144 triệu cổ phiếu bị bán khống.

-

Số ngày để bù (Days to cover) hơn 4 ngày.

Các giao dịch đông đảo không rút lui từ từ. Chúng đảo chiều dữ dội — đặc biệt là khi tường thuật thị trường thay đổi.

Và quan trọng là:

"Những người bán khống tập trung vào sau khi xu hướng đã bắt đầu, chứ không phải trước đó."

Đây là hành vi điển hình cuối chu kỳ!

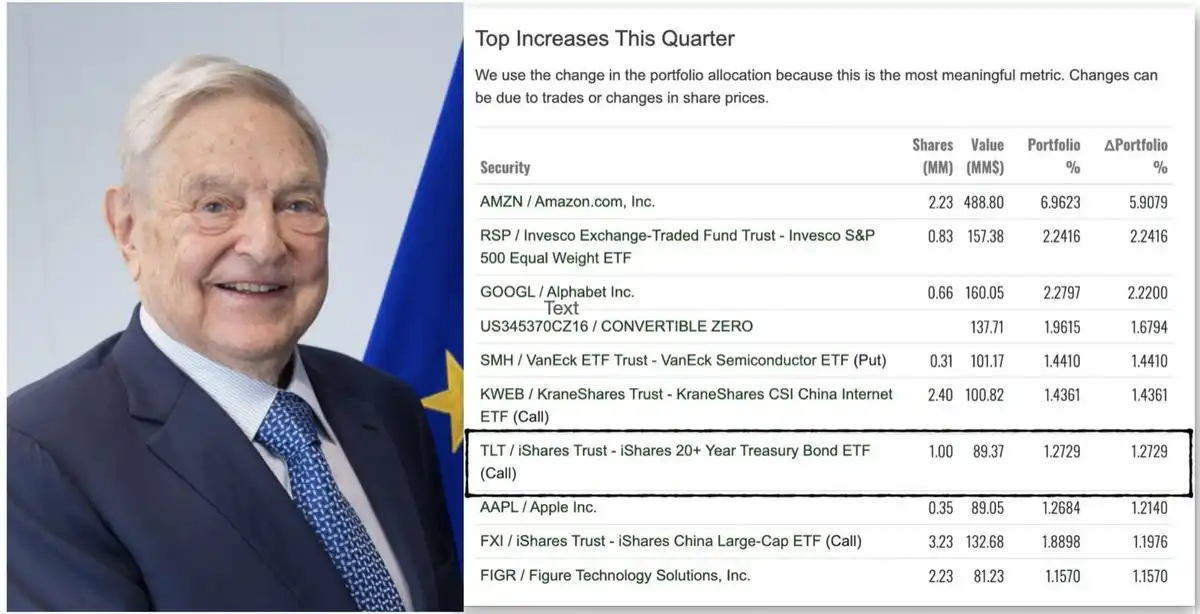

Tiền thông minh đang vào cuộc

Báo cáo nắm giữ thể chế 13F được lan truyền rộng rãi gần đây cho thấy một quỹ lớn đã xuất hiện với một lượng lớn quyền chọn mua (Calls) TLT trong bảng xếp hạng tăng nắm giữ quý.

Dù là của ai, thông điệp rất đơn giản: Vốn tinh vi (Sophisticated capital) đang bắt đầu bố trí lại kỳ hạn (Duration). Thậm chí quỹ của George Soros trong báo cáo 13F mới nhất cũng nắm giữ quyền chọn mua TLT.

Cú sốc giảm phát từ thuế quan

Tin tức mới nhất đang củng cố logic "tránh rủi ro". Tổng thống Trump đã công bố các mối đe dọa thuế quan mới nhằm vào tranh chấp Đan Mạch/Greenland, các quan chức châu Âu hiện đang công khai thảo luận việc đóng băng hoặc tạm dừng tham gia thỏa thuận thuế quan EU-Mỹ để đáp trả.

Ma sát thương mại sẽ:

-

Đánh vào tăng trưởng

-

Ép biên lợi nhuận

-

Giảm nhu cầu

-

Đẩy vốn vào trái phiếu thay vì cổ phiếu

Đây không phải là một xung lực lạm phát, mà là một cú sốc giảm phát.

Định giá sai lệch: Cổ phiếu vs Trái phiếu

Định giá cổ phiếu ngày nay phản ánh:

-

Tăng trưởng mạnh mẽ

-

Biên lợi nhuận ổn định

-

Môi trường tài trợ ôn hòa

Trong khi định giá trái phiếu phản ánh:

-

Áp lực tài khóa

-

Lo ngại lạm phát dai dẳng

-

Lợi suất cao vĩnh viễn

Chỉ cần một trong hai tường thuật này sai lệch, tỷ suất sinh lời sẽ phân hóa mạnh mẽ.

Trái phiếu dài hạn có "Độ lồi (Convexity)", còn cổ phiếu thì không.

Phân tích kịch bản tăng giá của $TLT

TLT có:

-

Kỳ hạn hiệu dụng khoảng 15.5 năm

-

Bạn có thể nhận được lợi suất ~4.4–4.7% trong thời gian chờ đợi

Phân tích kịch bản:

-

Nếu lợi suất dài hạn giảm 100 điểm cơ bản (bps), lợi nhuận giá của TLT là +15–18%.

-

Giảm 150 điểm cơ bản, lợi nhuận TLT là +25–30%.

-

Giảm 200 điểm cơ bản (không cực đoan trong lịch sử), đồng nghĩa với việc nó sẽ tăng vọt +35–45% trở lên!

Điều này chưa tính thu nhập lãi, cổ tức độ lồi và hiệu ứng tăng tốc từ việc bù bán khống. Đây là lý do tôi thấy "Không gian tăng trưởng bất đối xứng".

Kết luận

Thành thật mà nói: Sau thảm họa năm 2022, tôi đã thề sẽ không bao giờ chạm vào trái phiếu dài hạn nữa. Nhìn tài sản kỳ hạn bị nghiền nát là một trải nghiệm rất nản lòng.

Nhưng thị trường không trả tiền cho chấn thương tâm lý của bạn — nó chỉ trả tiền cho xác suất và giá cả.

Khi tất cả mọi người đều đồng ý rằng trái phiếu là "không thể đầu tư", khi tâm lý chạm đáy, khi bán khống chất đống, khi lợi suất đã cao và rủi ro tăng trưởng đang lên...

Đó là lúc tôi bắt đầu tham gia!

-

TLT + TMF hiện chiếm khoảng 60% danh mục của tôi. Tôi đã đạt được 75% lợi nhuận trên thị trường chứng khoán năm 2025 và đã tái cấu trúc phần lớn vốn vào các ETF trái phiếu vào tháng 11 năm 2025.

-

Tôi đang "Nắm giữ trái phiếu chờ tăng giá" (kiếm được lợi suất hơn 4%).

-

Vị thế của tôi dựa trên sự thay đổi chính sách và tăng trưởng, không phải tường thuật hư ảo.

Năm 2026 cuối cùng sẽ trở thành "Năm của Trái phiếu".