Tác giả: Zen, PANews

Tháng 2 năm 2026, khi quảng cáo của Coinbase một lần nữa lấp lánh trên màn hình LED khổng lồ của Super Bowl, đi kèm ca khúc kinh điển của Backstreet Boys với khẩu hiệu "Crypto. For everybody.", khán giả đã thở dài, nhiều ý kiến tiêu cực hơn là khen ngợi. Điều này khác xa so với đêm điên rồ bốn năm trước được mệnh danh là "Crypto Bowl".

Khi đó, logo FTX vẫn còn in đậm trên đấu trường của Miami Heat, các công ty tiền mã hóa đang vung những tấm séc khổng lồ, cố gắng mua được sự tin tưởng hàng chục năm của xã hội chính thống chỉ trong vài ngày. Tuy nhiên, sự sụp đổ, các vụ kiện tụng và trò hề đổi tên đấu trường sau đó đã biến "thử nghiệm sự chú ý" này thành trò đùa đắt giá nhất trong lịch sử thể thao.

Bề ngoài, nó là một mô hình kinh doanh thương hiệu, nhưng thực chất nó giống như một bài kiểm tra áp lực: khi sự tài trợ nhúng các câu chuyện tài chính vào cuộc sống hàng ngày của người hâm mộ và khán giả, sự tin tưởng sẽ được khuếch đại. Về bản chất, đây là một thử nghiệm lâu dài: "Làm thế nào một sản phẩm tài chính rủi ro cao có thể giành được sự chú ý và tính hợp pháp thông qua các tổ chức công cộng có độ tin cậy cao".

Tài trợ của các công ty tiền mã hóa: Khởi hành từ thời đại "ném tiền qua cửa sổ"

Năm 2021, với sự xuất hiện của thị trường tăng giá hiện tượng, các doanh nghiệp tiền mã hóa hút tiền cực nhanh bắt đầu thâm nhập mạnh mẽ vào lĩnh vực thể thao và văn hóa. Các sàn giao dịch tiền mã hóa, các dự án blockchain bắt đầu dán trực tiếp thương hiệu của mình vào các cửa ngõ chú ý công cộng đắt đỏ và nổi bật nhất: giải đấu hàng đầu, đấu trường đỉnh cao, phát sóng thể thao toàn cầu.

Vào tháng 3 năm đó, Quận Miami-Dade đã đạt được thỏa thuận đặt tên sân vận động 19 năm với FTX, sân nhà của Miami Heat được đổi tên thành FTX Arena. Một thương vụ như vậy, đưa tên một công ty tiền mã hóa vào câu chuyện của địa danh thành phố, đã mở ra làn sóng quảng cáo tiền mã hóa quy mô lớn lần đầu tiên đi vào không gian công cộng và câu chuyện của các thành phố chính thống.

Cùng mùa hè đó, Crypto.com đạt được thỏa thuận hợp tác cấp độ trang phục thi đấu (fight kit) với UFC, được CNBC tiết lộ có quy mô 10 năm, khoảng 175 triệu USD. Trong thể thao truyền thống, cấp độ tài trợ này thuộc một trong những tài sản thương mại cốt lõi. Sau đó vào tháng 10, Coinbase đạt được thỏa thuận hợp tác chính thức nhiều năm với NBA/WNBA, logo thương hiệu xuất hiện nổi bật trên đế giá treo bóng rổ.

Tin tức Staples Center đổi tên thành Crypto.com Arena vào tháng 11 đã củng cố thêm sự đột phá này. Đấu trường này không chỉ là sân nhà của đội bóng rổ hùng mạnh Los Angeles Lakers, mà còn là một địa điểm biểu diễn siêu hạng của ngành công nghiệp giải trí và âm nhạc Los Angeles. Việc đặt tên này đã buộc chặt thương hiệu tiền mã hóa vào sân khấu trung tâm của thể thao và văn hóa đại chúng.

Cùng giai đoạn, bóng đá châu Âu cũng bắt đầu nhanh chóng tiếp cận, điển hình như Binance trở thành nhà tài trợ chính trên áo đấu của Lazio, và tận dụng cơ hội quảng bá các câu chuyện về token người hâm mộ, quyền lợi tương tác, hợp nhất tài trợ sàn giao dịch với chuyển đổi sản phẩm Web3 thành một chuỗi liên kết thương mại.

Bước vào năm 2022, đường cong này tiếp tục đi lên và đạt đỉnh ở cấp độ giải đấu toàn cầu. Crypto.com không chỉ trở thành đối tác toàn cầu của chuỗi F1 Sprint, mà còn giành được vị thế nhà tài trợ chính thức cho World Cup 2022 tại Qatar, đánh dấu lần đầu tiên các công ty tiền mã hóa tham gia với tư cách chính thức vào hệ thống truyền thông gần như phủ sóng toàn dân như sự kiện thể thao đơn lẻ lớn nhất toàn cầu.

Đợt tấn công marketing ồ ạt của ngành công nghiệp tiền mã hóa nhanh chóng xuất hiện điểm gãy vào cuối năm 2022. Sự sụp đổ của FTX đã âm thầm biến quyền đặt tên thành tài sản nợ. Tháng 1 năm 2023, thẩm phán phá sản chính thức chấm dứt thỏa thuận đặt tên giữa Quận Miami-Dade và FTX, đấu trường sau đó bước vào quá trình gỡ bỏ FTX và tìm kiếm đối tác mới. Sự kiện này cũng trở thành điển hình tiêu cực trong lịch sử tài trợ thể thao và văn hóa.

Sau năm 2023, toàn ngành bước vào thời kỳ thu hẹp và đánh giá lại. Nhiều hợp tác đã rút lui từ việc đặt tên đấu trường, tài trợ chính thức cho các giải đấu đỉnh cao trở lại các hình thức dễ định lượng ROI hơn như huy hiệu tay áo, áo tập, quyền lợi nội dung số, hoạt động tương tác người hâm mộ, đồng thời bên tài trợ cũng nhấn mạnh hơn về tính tuân thủ và phơi sáng bền vững.

Trong lĩnh vực bóng đá, chuỗi hợp tác giữa OKX và Man City là phiên bản kiểm soát tốt hơn kiểu này: từ hợp tác áo tập chính thức năm 2022, sau đó mở rộng thành hợp tác huy hiệu tay áo với cấp độ phơi sáng cao hơn, con đường của nó giống với nâng cấp dần dần của tài trợ truyền thống hơn là một canh bạc một lần. Nhìn từ câu chuyện vĩ mô, giai đoạn này chủ yếu không còn là quảng cáo tiền mã hóa có mặt khắp nơi, mà là các tổ chức văn hóa thể thao định giá lại giữa doanh thu mới và uy tín cũng như rủi ro tuân thủ.

Hai năm gần đây, đường dây này lại xuất hiện một thay đổi tinh tế hơn. Tài trợ tiền mã hóa không biến mất, mà có xu hướng đóng gói lại mối quan hệ của nó với dòng chính bằng stablecoin, sản phẩm tuân thủ và độ tin cậy thương hiệu.

Ví dụ như hợp tác giữa Aston Martin F1 và Coinbase năm 2025, được mô tả là trường hợp đầu tiên công bố công khai thanh toán toàn bộ phí tài trợ bằng stablecoin. Sự xuất hiện của Coinbase tại Super Bowl năm 2026, với khẩu hiệu "Crypto. For everybody." ở phần kết, đều thể hiện nỗ lực đưa tiền mã hóa từ tầng lớp vòng tròn nhỏ ban đầu trở lại câu chuyện chính thống "sự tham gia của mọi người".

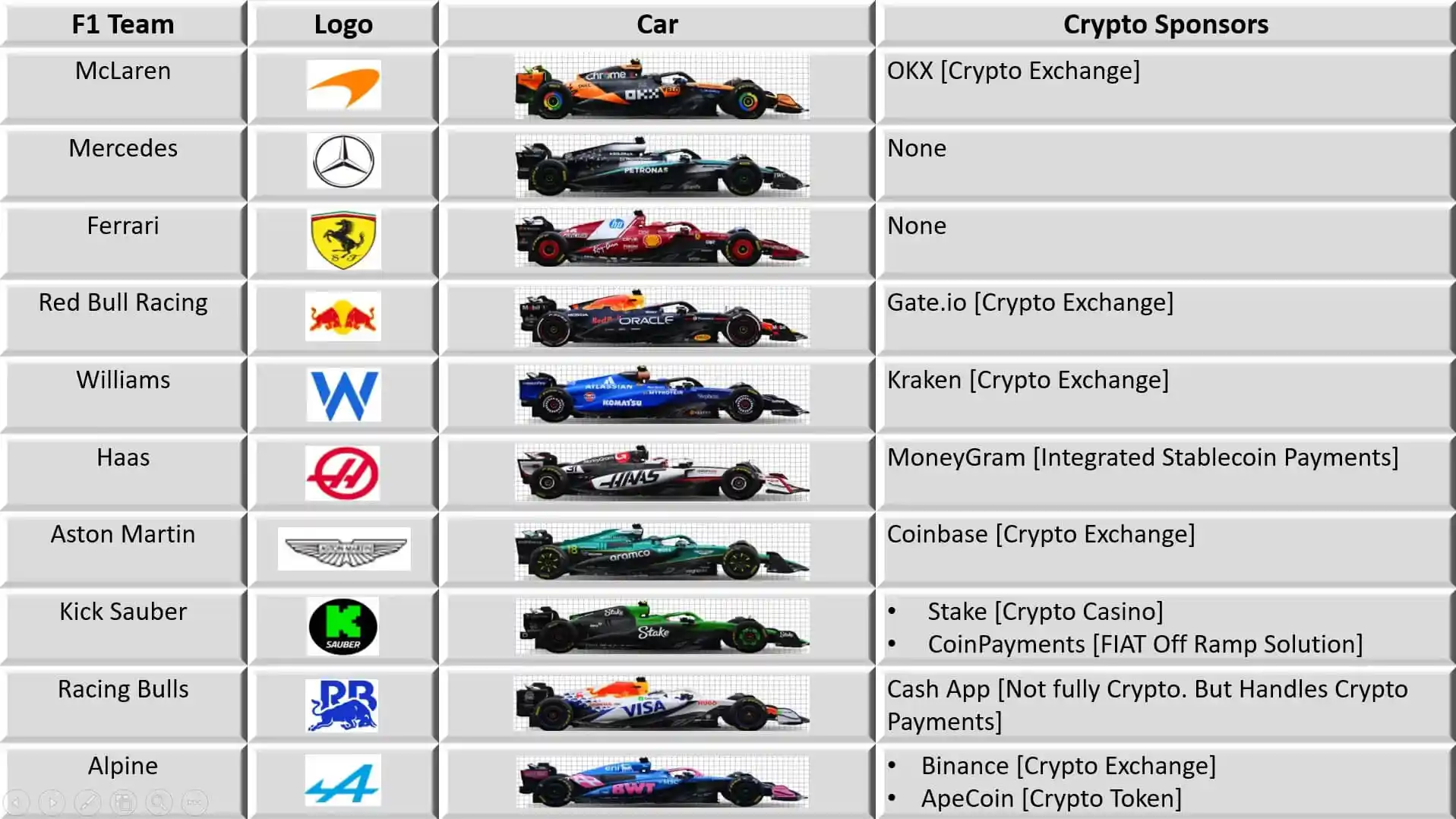

Và giải đấu F1 năm nay sắp khởi hành vào tháng 3, năm ngoái, riêng ngành công nghiệp tiền mã hóa đã chi 174 triệu USD cho các dự án tài trợ F1. Năm nay, tài trợ tiền mã hóa đạt mức cao mới: 11 đội đua có tổng cộng 9 công ty tài trợ.

Phơi sáng, dẫn lưu và chỉ trích

Trong các quảng cáo, tài trợ khác nhau của các công ty tiền mã hóa, mức độ phơi sáng và hiệu quả chuyển đổi do hợp tác trung và dài hạn mang lại khó có thể ước tính, nhưng trong khoản đầu tư một lần như Super Bowl, hiệu quả ban đầu của nó rất rõ rệt.

Năm 2022, vào ngày Super Bowl, lượt cài đặt Coinbase tăng 309% so với tuần trước đó, ngày hôm sau tăng thêm 286%; eToro tăng 132% trong ngày, 82% ngày hôm sau; FTX tăng 130% trong ngày, 81% ngày hôm sau. Trong đó, quảng cáo mã QR của Coinbase đã khiến ứng dụng bị sập hoặc truy cập bất thường do lượng lớn người dùng quét mã và đổ về. Điều này cho thấy khả năng chuyển đổi ngắn hạn của quảng cáo Super Bowl thực sự tồn tại, ít nhất là ở cấp độ tải xuống và kích hoạt đủ để tạo ra đỉnh.

Tuy nhiên, kiểu tăng trưởng theo điểm nóng như vậy không tự động chuyển thành khả năng giữ chân lâu dài, lắng đọng tài sản và vận hành tuân thủ. Ở cấp độ trung và dài hạn, chi phí ngầm của việc tài trợ thường được thực hiện tập trung khi việc giám sát thắt chặt và chu kỳ thực thi.

Lấy hợp tác token người hâm mộ giữa câu lạc b bóng đá Arsenal và Socios làm ví dụ, Cơ quan Tiêu chuẩn Quảng cáo Anh (ASA) đã ra phán quyết đối với nội dung quảng cáo liên quan của Arsenal vào năm 2021, cho rằng quảng cáo của họ đã làm nhẹ đi quyết định rủi ro cao trong bối cảnh tài sản mã hóa và không đủ thông tin cảnh báo rủi ro quan trọng như thuế, cuối cùng yêu cầu các quảng cáo liên quan không được xuất hiện lại dưới hình thức bị khiếu nại, câu lạc bộ cũng phải điều chỉnh trang và cách trình bày cảnh báo rủi ro.

Là môn thể thao số một thế giới, bóng đá luôn là cửa ngõ流量 được các doanh nghiệp tiền mã hóa ưa chuộng, so với những gã khổng lồ trong ngành tiền mã hóa sẵn sàng đầu tư nặng tiền, các công ty đổ xô vào các giải bóng đá và câu lạc bộ cũng phức tạp hơn, tạo ra nhiều tranh cãi và tác động tiêu cực hơn.

Năm 2024, một cuốn sách có tên "No Questions Asked: How football joined the crypto con" (Không hỏi đáp: Bóng đá đã tham gia trò lừa đảo tiền mã hóa như thế nào) đã chính thức xuất bản, mô tả việc bóng đá chào đón tài trợ tiền mã hóa là một sự thất职 tập thể được thúc đẩy bởi lòng tham và sự may rủi hầu như không thẩm định, kết quả là biến người hâm mộ thành đầu ra cho các sản phẩm tài chính rủi ro cao, ít giám sát, và các câu lạc bộ sau khi bị nổ thường không xin lỗi, không giải thích, cũng không cam kết cải thiện.

Ở cấp độ thể thao, văn nghệ, mâu thuẫn cốt lõi là các tổ chức, dưới áp lực tài chính, đã đưa vào các khoản tài trợ rủi ro cao, có thể ràng buộc uy tín của chính mình với uy tín của đối phương. Nghiên cứu tài trợ thể thao chia thiệt hại này thành rủi ro vận hành và rủi ro danh tiếng: một khi bên tài trợ bị nổ hoặc xảy ra tranh cãi lớn, tài sản tài trợ sẽ từ "công cụ tăng tín" biến thành "tài sản nợ".

Mở rộng ra góc nhìn xã hội học, tranh cãi tập trung vào việc các doanh nghiệp tiền mã hóa sử dụng cộng đồng cảm xúc (người hâm mộ, người yêu nhạc, người hâm mộ phim) của thể thao và văn hóa để giảm ngưỡng tham gia, đóng gói tài sản biến động cao thành danh tính, sở thích và xu hướng, từ đó khuếch đại FOMO (Nỗi sợ bỏ lỡ) và lan truyền theo đám đông.

ASA trong vụ án quảng cáo tàu điện ngầm London của Floki Inu đã chỉ rõ việc "lợi dụng nỗi sợ bỏ lỡ, xem nhẹ rủi ro đầu tư và không có trách nhiệm với những người thiếu kinh nghiệm", trở thành biểu hiện ngôn ngữ giám sát điển hình. Hợp tác với liên hoan phim, hội chợ nghệ thuật, giải thưởng cũng đ承担 chức năng tương tự, nhưng sự "hợp pháp hóa văn hóa" này không tương đương với tính phù hợp tài chính, nó giống như một sự chuyển đổi vốn biểu tượng: dùng thẩm quyền văn hóa thay thế giải thích rủi ro, dùng liên tưởng thương hiệu thay thế hiểu biết sản phẩm.

Giám sát và thực thi dần được bổ sung

Đối mặt với sự mở rộng và tranh cãi của tài trợ tiền mã hóa trong lĩnh vực thể thao và văn hóa, các cơ quan quản lý cũng dần bổ sung đầy đủ các quy tắc.

Về phía Anh, cơ quan quản lý tài chính đã công bố vào năm 2023 sẽ áp dụng các yêu cầu nghiêm ngặt hơn đối với marketing tài sản mã hóa hướng đến người tiêu dùng Anh từ ngày 8 tháng 10, bao gồm thời gian冷静期 (cooling-off period) cho nhà đầu tư lần đầu, tăng cường cảnh báo rủi ro và cấm rõ ràng các khuyến khích không phù hợp như phần thưởng giới thiệu thành viên mới.

ASA thông qua các phán quyết dày đặc để đưa các tiêu chuẩn như "việc trình bày rủi ro có đủ không", "có lợi dụng sự thiếu kinh nghiệm không", "có khuyến khích mua bằng nợ không" vào các văn bản và bối cảnh triển khai cụ thể, và vào năm 2026 đã mở rộng phạm vi xem xét sang "có đóng gói tiền mã hóa thành giải pháp cho các vấn đề tài chính thực tế không".

Về phía Mỹ, cơ quan bảo vệ người tiêu dùng đã cập nhật hướng dẫn "nghĩa vụ tiết lộ của người có ảnh hưởng và chủ quảng cáo" từ góc độ quảng cáo và chống gian lận, và vào năm 2023 đã phát hành bản cập nhật hướng dẫn tán thành để đối phó với việc phân phối nền tảng và marketing người có ảnh hưởng; đồng thời tiết lộ tình trạng lừa đảo tiền mã hóa phổ biến dưới hình thức thông báo dữ liệu, tăng cường áp lực giáo dục công chúng và quản trị nền tảng. Cơ quan quản lý tương lai và phái sinh tiếp tục phát hành tài liệu giáo dục rủi ro tài sản số, tránh để công chúng vô tình vào các cửa ngõ lừa đảo liên quan.

Về phía EU, khuôn khổ MiCA trong bản tóm tắt chính thức yêu cầu rõ ràng các nhà cung cấp dịch vụ liên quan giao tiếp với người nắm giữ tiềm năng một cách công bằng, rõ ràng, không gây hiểu lầm, và kết hợp cảnh báo rủi ro người tiêu dùng và nhắc nhở ranh giới ủy quyền/giám sát, cơ quan quản lý EU cũng phát hành cảnh báo rủi ro cho người tiêu dùng. Cùng với ảnh hưởng ngày càng tăng của nội dung tài chính trên mạng xã hội, cơ quan chứng khoán EU còn phát hành bảng kiểm sự thật dành cho "finfluencers" (người có ảnh hưởng tài chính), nhấn mạnh phải tiết lộ đáng kể về thù lao và mối quan hệ lợi ích, và không được dùng chú thích ẩn để làm yếu đi thuộc tính quảng cáo.

Khuôn khổ quản lý trên có nghĩa là tài trợ trong tương lai sẽ giống như marketing thông thường của ngành được quản lý, hiệu quả của các biện pháp này thể hiện ở ba điểm: Thứ nhất, tiêu chuẩn tối thiểu về tiết lộ rủi ro trong văn bản quảng cáo đang được nâng cao, đặc biệt là trong thực tiễn phán quyết của Anh; Thứ hai, nghĩa vụ tiết lộ của sự tán thành của người nổi tiếng đang chuyển từ "kỳ vọng đạo đức" sang quy tắc có thể thực thi; Thứ ba, phân phối nền tảng xuyên biên giới được đưa vào câu chuyện quản lý (ngay cả khi quảng cáo được sản xuất ở nước ngoài, chỉ cần hướng đến người tiêu dùng trong nước cũng có thể chịu sự quy định).

Nhưng các điểm trống trong giám sát vẫn rõ ràng như nhau. Sự dao động về thuộc tính pháp lý của nhiều token hoặc quyền lợi trải nghiệm khiến giám sát chỉ có thể xử lý vấn đề bề mặt bằng cách xem liệu có gây hiểu lầm và tiết lộ thông tin hay không.

Và hợp đồng tài trợ thuộc giao dịch hợp đồng giữa doanh nghiệp và câu lạc bộ, cốt lõi dựa vào thỏa thuận tự quy định trong hợp đồng của hai bên. Giám sát thường khó trực tiếp quy định tiêu chuẩn kiểm soát rủi ro thống nhất như "quyền đặt tên" cho loại giao dịch thương mại này, mà chỉ có thể can thiệp nhiều hơn từ góc độ tuân thủ quảng cáo, bảo vệ người tiêu dùng.