Tác giả: Jae, PANews

Nhiều rào cản tuân thủ đã xuất hiện trên con đường kiếm lãi từ việc nắm giữ USDC.

Logic sinh lợi của thị trường stablecoin đang trải qua một cuộc tái cấu trúc từ "kiếm lời dễ dàng" sang "kiếm lời bằng lao động".

Đạo luật Rõ ràng (CLARITY Act) đang chặt đứt kênh lợi nhuận thụ động của các CEX (sàn giao dịch tập trung), nhưng lại dành không gian cho phần thưởng hoạt động của các stablecoin gốc DeFi. Theo văn bản dự thảo được tiết lộ vào tháng 3, một khi dự luật này được thông qua, điều đó có thể có nghĩa là: những ngày người dùng nắm giữ USDC trên Coinbase để kiếm lợi nhuận hàng năm 4% sắp trở thành lịch sử.

Kỷ nguyên lợi nhuận cũ của stablecoin tập trung có thể sắp kết thúc, trong khi USDe và USDS, những stablecoin gốc DeFi, lại có cơ hội mở ra không gian tăng trưởng trong kẽ hở quy định, đón nhận cơ hội mở rộng hơn nữa.

Ngành ngân hàng chi 56,7 triệu USD vận động hành lang để chặn "tiền gửi trên chuỗi"

Đạo luật GENIUS (GENIUS Act) có hiệu lực vào tháng 7 năm 2025 lần đầu tiên thiết lập các quy tắc phát hành stablecoin ở cấp liên bang, yêu cầu dự trữ 1:1, hạn chế việc nhà phát hành trực tiếp trả lãi, nhưng cũng để lại "lỗ hổng nhà phân phối": các nền tảng như Coinbase có thể thông qua việc chia sẻ doanh thu với các nhà phát hành như Circle để trả lại lợi nhuận từ trái phiếu kho bạc cho người dùng dưới dạng "phần thưởng". Điều này giống như việc ngân hàng không thể trực tiếp trả lãi cho tiền gửi của người dùng, nhưng có thể thông qua bên thứ ba để trao "ưu đãi" cho người dùng, về bản chất là như nhau.

Stablecoin ở vùng xám này đã âm thầm phá vỡ định vị "công cụ thanh toán", biến thành "tiền gửi trên chuỗi" mang theo lợi nhuận.

Sự xuất hiện của Đạo luật Rõ ràng (CLARITY Act) chính là để bịt kín lỗ hổng này. Văn bản dự thảo mới nhất được tiết lộ vào tháng 3 cho thấy, phạm vi cấm đoán đã được mở rộng từ nhà phát hành sang tất cả các "nhà cung cấp dịch vụ tài sản kỹ thuật số", bao gồm CEX, nhà môi giới và các công ty liên kết của họ.

Xu hướng hạn chế này phản ánh sự cân nhắc của cơ quan quản lý về xung đột giữa "thuộc tính tiền tệ" và "thuộc tính chứng khoán" của stablecoin. Trong sự đồng thuận quản lý, stablecoin loại thanh toán được coi là một công cụ "ngân hàng hẹp" (Narrow Bank): chức năng định vị của nó là thanh toán và quyết toán, chứ không phải là sản phẩm đầu tư gia tăng giá trị vốn.

Các hạn chế khắt khe của Đạo luật Rõ ràng đối với việc phân phối lợi nhuận, đằng sau là một cuộc chiến phòng thủ được ngành ngân hàng Mỹ lên kế hoạch kỹ lưỡng. Để ngăn chặn stablecoin cung cấp lợi nhuận cạnh tranh, chi tiêu vận động hành lang của ABA (Hiệp hội Ngân hàng Hoa Kỳ) lên tới 56,7 triệu USD.

Giới ngân hàng cho rằng, nếu người dùng nắm giữ stablecoin có thể nhận được lợi nhuận tương tự trái phiếu kho bạc 4%-5%, và không chịu sự quản lý ngân hàng truyền thống cũng như ràng buộc bảo hiểm tiền gửi, thì khoảng 1,5 nghìn tỷ USD tiền gửi bán lẻ chi phí thấp sẽ chảy ra khỏi hệ thống ngân hàng thương mại.

Hiện tượng "Chảy máu tiền gửi" (Deposit Flight) này đặc biệt gây chết người đối với các ngân hàng cộng đồng ở Mỹ, vì họ phụ thuộc nhiều vào tiền gửi bán lẻ để hỗ trợ các khoản vay cho nông trại, doanh nghiệp vừa và nhỏ và nhà ở thế chấp.

Tính toán của Ngân hàng Standard Chartered cho thấy, nếu lợi nhuận từ stablecoin không bị cấm, đến năm 2028 hệ thống ngân hàng có thể phải đối mặt với khoảng cách tài trợ 5.000 tỷ USD.

Tuy nhiên, PANews cho rằng, tính toán này dựa trên một số giả định, tốc độ và quy mô di chuyển tiền gửi sẽ chịu ảnh hưởng của nhiều yếu tố như thói quen người dùng, tính bảo mật của nền tảng, tính minh bạch quy định, v.v.

Mức độ trùng lặp giữa người dùng stablecoin và người gửi tiền bán lẻ ngân hàng khá hạn chế, tính toán về dòng chảy 1,5 nghìn tỷ USD tiền gửi dựa trên giả định cực đoan, tác động thực tế phần lớn sẽ thấp hơn nhiều so với con số này.

Ngoài ra, stablecoin và tiền gửi ngân hàng khác nhau về bản chất trong thuộc tính rủi ro và tình huống sử dụng, cả hai chưa chắc đã là mối quan hệ thay thế hoàn toàn.

Kết án tử hình lợi nhuận thụ động, phần thưởng hoạt động để lại cánh cửa hẹp

Đạo luật Rõ ràng không "cấm đoán một cách cứng nhắc" tất cả các phần thưởng, mà bằng cách thiết lập tiêu chí sàng lọc "Hoạt động có thể nhận dạng" (Identifiable Activity), về mặt pháp lý tránh điều kiện phán định "Lợi nhuận kỳ vọng" trong Bài kiểm tra Howey (Howey Test).

Đạo luật Rõ ràng cấm rõ ràng việc trả lãi dựa trên "số dư nhàn rỗi", điều này gây ảnh hưởng lớn đến mô hình chia sẻ đã kéo dài nhiều năm giữa Coinbase và Circle. Trong một thời gian dài, Coinbase cung cấp phần thưởng cao tới 3,5%-5% cho người dùng nắm giữ USDC của họ, và nguồn tiền chính là lợi tức từ trái phiếu kho bạc trong dự trữ của Circle.

Dữ liệu cho thấy, phần thưởng USDC có mối tương quan cao tới 98,7% với lợi suất trái phiếu kho bạc kỳ hạn 3 tháng. Bằng cách chặn đứt liên kết này, cơ quan quản lý trên thực tế đã tước đi vũ khí tăng trưởng người dùng hấp dẫn nhất của CEX.

dir="ltr">Ngược lại, Đạo luật Rõ ràng dành tính hợp pháp khuyến khích cho "hành động chủ động". Theo Điều 404(b)(2) của dự luật, phần thưởng phát sinh từ 3 loại hoạt động sau được coi là tuân thủ:- Hoạt động nền tảng: các thao tác như chương trình khách hàng thân thiết, xổ số khuyến mãi, giảm giá đăng ký, v.v.;

- Giao dịch và tiêu dùng: thanh toán, chuyển khoản, chuyển tiền xuyên biên giới, quyết toán, v.v. được thực hiện bằng stablecoin;

- Đóng góp cơ sở hạ tầng trên chuỗi: tham gia xác minh giao thức, staking, biểu quyết quản trị hoặc cung cấp thanh khoản.

Cách phân loại này tạo ra một logic pháp lý mới: Nếu lợi nhuận không phải là "cho không", mà là phần thưởng người dùng nhận được thông qua việc chấp nhận rủi ro cụ thể hoặc thực hiện lao động cụ thể, thì nó không còn là "tiền gửi" nữa, mà là một loại "thù lao dịch vụ" (Payment for Service).

Về mặt ý nghĩa chặt chẽ, con đường kiếm lãi từ USDC không hoàn toàn bị chặn, người dùng vẫn có thể nhận phần thưởng bằng cách sử dụng USDC để tham gia hoạt động. Tuy nhiên, do việc tham gia hoạt động liên quan đến một số chi phí nhất định, so với mô hình "kiếm lời dễ dàng" trước đây, lợi nhuận thu được sẽ không tránh khỏi bị hao hụt. Và tính hữu dụng của USDC cũng sẽ quay trở lại nhiều hơn với thanh toán, quyết toán và tiêu dùng.

Và điều này lại tạo ra con đường tuân thủ rõ ràng và cơ hội tăng trưởng cho các stablecoin gốc DeFi.

Phòng ngừa rủi ro phái sinh và chia sẻ lợi nhuận giao thức, stablecoin gốc DeFi giẫm trúng "lối thoát" tuân thủ

Khi CEX gặp khó khăn trong "vùng lôi quy định", thì USDe, USDS và các stablecoin gốc DeFi khác, với logic lợi nhuận hoàn toàn khác, đã giẫm trúng kẽ hở tuân thủ của quy định.

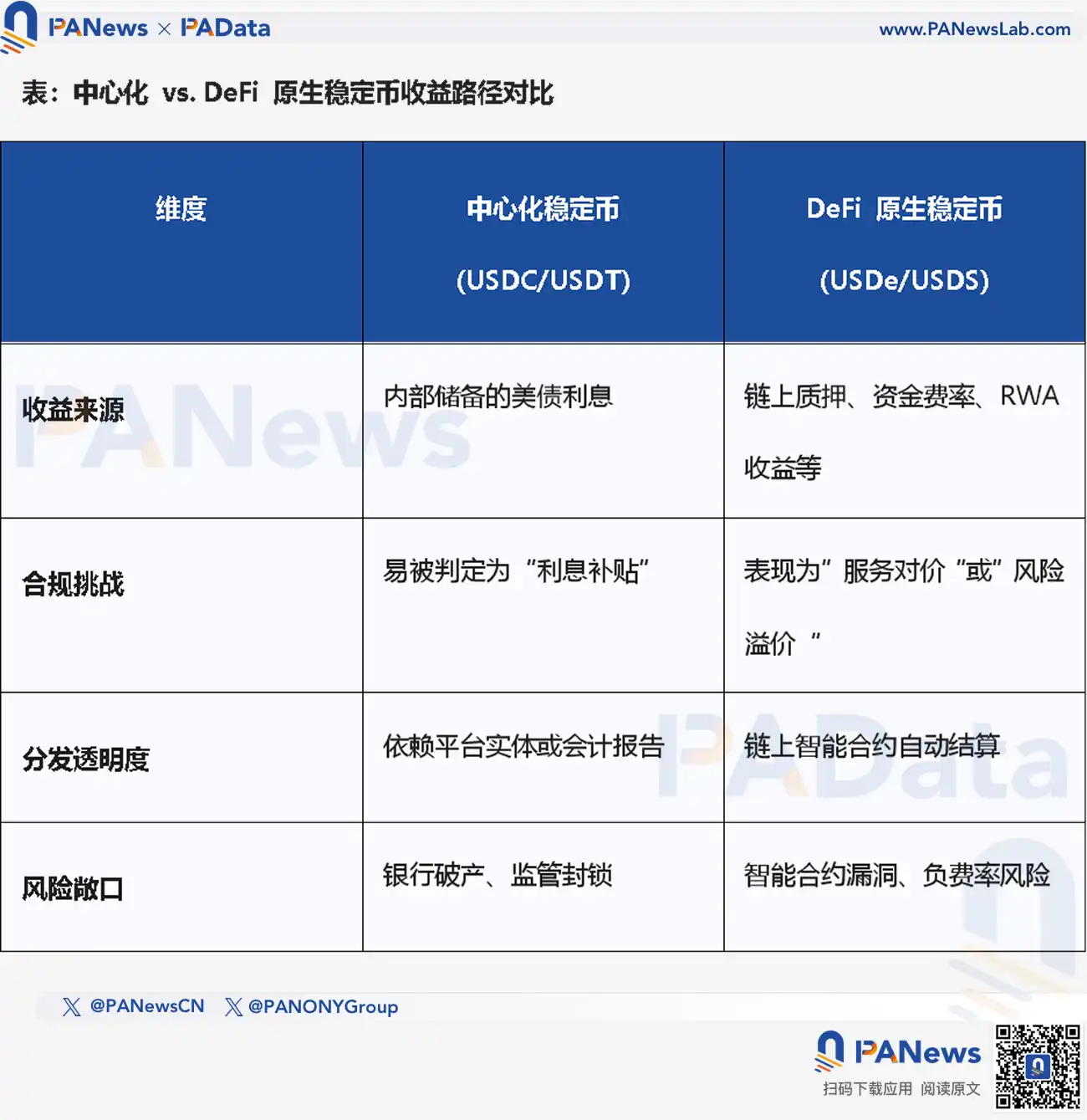

Lấy USDe làm ví dụ, nó từ bỏ dự trữ đô la Mỹ của ngân hàng, được hỗ trợ bởi kiến trúc phái sinh "đô la tổng hợp", logic cốt lõi là phòng ngừa rủi ro delta trung tính.

Lợi nhuận của USDe bắt nguồn từ hai hoạt động độc lập, và những hoạt động này trong khuôn khổ của Đạo luật Rõ ràng đều có thể được giải thích là "phần thưởng dựa trên hoạt động":

-

Lợi suất lớp Staking (Staking Yield): Nhận phần thưởng từ lớp đồng thuận của mạng Ethereum thông qua việc nắm giữ các chứng chỉ staking như stETH, điều này được liệt kê rõ ràng trong dự luật là hoạt động tuân thủ "tham gia xác minh hoặc staking";

-

Lợi suất lớp phái sinh (Funding Rates): Bằng cách mở các vị thế short hợp đồng vĩnh viễn có giá trị tương đương trên các sàn giao dịch. Trong thị trường có tâm lý long mạnh, phí funding mà phe long trả cho phe short tạo thành nguồn lợi nhuận chính của USDe.

Trong khuôn khổ của Đạo luật Rõ ràng, lợi nhuận mà người nắm giữ USDe nhận được về bản chất là phần thưởng cho việc người dùng tham gia vào hoạt động cụ thể "quản lý rủi ro và thao tác phòng ngừa rủi ro", chứ không phải là lãi suất được giao thức phân phát dựa trên số dư tiền gửi.

Do lợi nhuận của USDe có tính biến động, chịu rủi ro đối tác và rủi ro hợp đồng thông minh, nó sẽ thoát khỏi phạm trù "tương đương tiền gửi ngân hàng" về mặt pháp lý.

USDS đánh dấu một thế lực gốc DeFi khác thích ứng với quy định.

Người dùng gửi USDS vào giao thức Sky, Sky triển khai tiền gửi vào các giao thức cho vay khác hoặc các pool thanh khoản. Trong quá trình này, doanh thu hoặc phí phát sinh trên Sky và lợi nhuận từ RWA (Tài sản trong thế giới thực) sẽ được phân phối lại cho người dùng như một khoản hoàn vốn.

Do đó, USDS khuyến khích người dùng thông qua "chia sẻ lợi nhuận giao thức" chứ không phải là "trả lãi". Và quy định trong dự thảo Đạo luật Rõ ràng về việc "cung cấp thanh khoản" có thể nhận phần thưởng, cũng ở một mức độ nhất định cung cấp tấm khiên pháp lý cho các giao thức DeFi áp dụng mô hình tương tự USDS.

Sự tiến triển của Đạo luật Rõ ràng tuyên bố kỷ nguyên phát triển bùng nổ của stablecoin sắp kết thúc. Dưới ánh đèn soi của quy định, thị trường đang tiến tới một cấu trúc song song rõ ràng, không có người chiến thắng tuyệt đối, chỉ có những người sống sót phù hợp với quy tắc.

Các stablecoin tập trung như USDC sẽ không tránh khỏi việc bị "công cụ hóa", trở lại với bản chất thanh toán, quyết toán, dựa vào tính tuân thủ, tính thanh khoản, độ phủ sinh thái, trải nghiệm chuyển tiền xuyên biên giới, trở thành lựa chọn tiền mặt kỹ thuật số hàng đầu cho đa số người dùng phổ thông và doanh nghiệp, lợi nhuận sẽ không còn là rào cản cạnh tranh của nó.

Các stablecoin gốc DeFi như USDe có thể sẽ đảm nhận nhu cầu quản lý tài sản, trở thành "động cơ lợi nhuận" của thị trường crypto. Chúng neo giá trị tài sản một cách khéo léo với các hoạt động trên chuỗi phức tạp như phòng ngừa rủi ro delta trung tính, khai thác thanh khoản, v.v., vượt qua được cuộc tấn công quản lý nhắm vào "tiền gửi ngân hàng".

Sự phân hóa của làn đường stablecoin là kết quả tất yếu của việc thị trường tìm kiếm giải pháp tối ưu trong khuôn khổ tuân thủ. Đối với các nhà đầu tư, điều quan trọng hơn việc đuổi theo lợi nhuận cao là hiểu được logic sâu xa đằng sau cuộc di chuyển này: lợi nhuận stablecoin trong tương lai sẽ không còn thuộc về những "người nắm giữ" thụ động, mà sẽ thuộc về những "người đóng góp" chủ động tham gia vào các hoạt động giao thức.

Sự chuyển đổi này vừa là kết quả của sự ràng buộc quy định, vừa là cơ hội để đổi mới DeFi thích ứng với quy định.