Tác giả: Chloe, ChainCatcher

Vào nửa cuối năm 2025, ngành công nghiệp mã hóa đã chứng kiến một làn sóng lên sàn nóng bỏng, với Bullish và Gemini lần lượt tham gia thị trường vốn, vốn hóa thị trường từng đạt hàng chục tỷ USD. Thị trường phổ biến tin rằng việc lên sàn là một tuyên bố lịch sử để các sàn giao dịch mã hóa thoát khỏi sự phát triển hoang dã và tiến vào xu thế chủ đạo, tuy nhiên chỉ sau nửa năm, thực tế đã đưa ra một câu trả lời hoàn toàn khác.

Từ mức tăng hơn 83% trong ngày đầu tiên lên sàn của Bullish và việc Gemini thu hút được đăng ký vượt mức 20 lần, đến nay giá cổ phiếu sụp đổ, cắt giảm nhân sự và rút khỏi thị trường, chi phí tuân thủ đè nặng, đây không chỉ là khó khăn của một sàn giao dịch, mà còn chỉ ra một vấn đề cơ bản hơn: khi lợi thế ngoài vòng pháp luật của tài sản mã hóa dần biến mất, thì phần phí bảo hiểm vượt trội so với tài chính truyền thống còn lại bao nhiêu?

Gemini còn trụ được không? Vốn hóa giảm một nửa, cắt giảm 30% nhân sự

Ngày 11 tháng 4 năm 2026, Bloomberg đã hé lộ thực tế mà những người sáng lập Gemini, anh em Tyler Winklevoss và Cameron Winklevoss, không muốn đối mặt nhất. Giá cổ phiếu của Gemini đã giảm mạnh từ mức giá phát hành 28 USD xuống còn khoảng 5 USD, giảm hơn 80% so với mức cao khi lên sàn; công ty gần đây đã cắt giảm 30% nhân sự, rút khỏi nhiều thị trường quốc tế, đồng thời ba giám đốc điều hành cốt lõi là Giám đốc Vận hành, Giám đốc Tài chính và Giám đốc Pháp lý cũng đã chọn cách chia tay.

Vấn đề nan giải hơn là cấu trúc vốn. Một trong những phương án đang được thảo luận là yêu cầu anh em nhà Winklevoss miễn trừ khoản vay hàng trăm triệu USD mà họ cho công ty vay thông qua Winklevoss Capital Fund LLC, cách khả thi có thể là chuyển đổi số nợ này thành cổ phần. Tính đến cuối tháng 12 năm 2025, Gemini vẫn còn khoản nợ chưa thanh toán là 4619 Bitcoin, trị giá hơn 330 triệu USD theo giá thị trường hiện tại.

Hiện công ty có khoảng 445 nhân viên. Mặc dù cổ phiếu đã phục hồi 9% trong một ngày do tin đồn bên ngoài về việc có người mua đang thương lượng mua giấy phép nước ngoài đã đóng cửa của họ, nhưng tính từ đầu năm đến nay vẫn tích lũy giảm hơn 50%. Dự kiến những giấy phép này do quy trình chuyển nhượng phức tạp và tốn thời gian, số tiền giao dịch thực tế sẽ không vượt quá vài triệu USD, con số này đối với một doanh nghiệp thua lỗ 585 triệu USD vào năm ngoái chỉ là muối bỏ bể.

Cảnh tàn sau cuộc chè chén: Sự kết thúc của làn sóng lên sàn

Để hiểu được khó khăn của Gemini, trước tiên phải quay lại bữa tiệc lên sàn của ngành công nghiệp mã hóa vào mùa hè năm 2025. Ngày 13 tháng 8 năm 2025, Bullish (mã NYSE: BLSH) đã định giá 37 USD/cổ phiếu để hoàn thành phát hành cổ phiếu lần đầu ra công chúng, huy động được 1,15 tỷ USD. Trong ngày đầu tiên niêm yết, giá cổ phiếu từng vượt 100 USD, cuối cùng đóng cửa ở mức 68 USD, tăng hơn 83% so với giá phát hành, vốn hóa thị trường vượt 10 tỷ USD. BlackRock và Ark Invest đã tuyên bố có ý định đăng ký mua cổ phiếu trị giá lên tới 200 triệu USD trước khi phát hành, và sự nhiệt tình của các nhà đầu tư nhỏ lẻ càng thúc đẩy thêm.

Chưa đầy một tháng sau, Gemini tiếp bước, lên sàn Nasdaq vào ngày 12 tháng 9, định giá phát hành 28 USD, mở cửa ngay lập tức tăng vọt lên 37 USD, tăng hơn 14% trong ngày, định giá tổng thể đạt 3,3 tỷ USD, thậm chí còn thu hút được đăng ký vượt mức 20 lần. Cùng thời điểm, Circle, eToro, Figure Technologies cũng lần lượt tham gia thị trường vốn,一时间“cửa sổ lên sàn mã hóa mở rộng” luận điệu ồn ào.

Nhận định thị trường phổ biến cho rằng, đây là một tuyên bố của một ngành công nghiệp từng trải qua nhiều vụ sụp đổ hướng tới xu thế chủ đạo; tuy nhiên cuối cùng lại đưa ra một câu trả lời hoàn toàn khác. Gemini mở cửa ngày đầu tiên ở mức 37 USD, sau đó giảm liên tục, cuối cùng trong vòng chưa đầy nửa năm đã giảm xuống dưới 5 USD, giảm hơn 80% so với mức cao khi lên sàn; biểu hiện của Bullish tuy tương đối tốt hơn, nhưng cũng chịu áp lực giảm sau khi Bitcoin giảm.

Gánh nặng tuân thủ: Chi phí kiểm toán và cố vấn pháp lý tăng cao tạo áp lực tài chính

Việc lên sàn mang lại không chỉ là vốn, mà còn một hóa đơn ngày càng tăng. Doanh thu của Gemini trong nửa đầu năm 2025 chỉ là 67,9 triệu USD, nhưng lỗ ròng trong cùng kỳ lên tới 282 triệu USD. Một trong những nguyên nhân cốt lõi của việc mở rộng thua lỗ chính là sự leo thang nhanh chóng của chi phí giám sát và tuân thủ. Báo cáo quý đầu tiên sau khi lên sàn cho thấy lỗ ròng quý III đạt 159,5 triệu USD, chi phí marketing và liên quan đến lên sàn cao là trở ngại chính, mặc dù doanh thu quý đó đã tăng gấp đôi so với trước đó lên 50,6 triệu USD, vẫn không thể bù đắp.

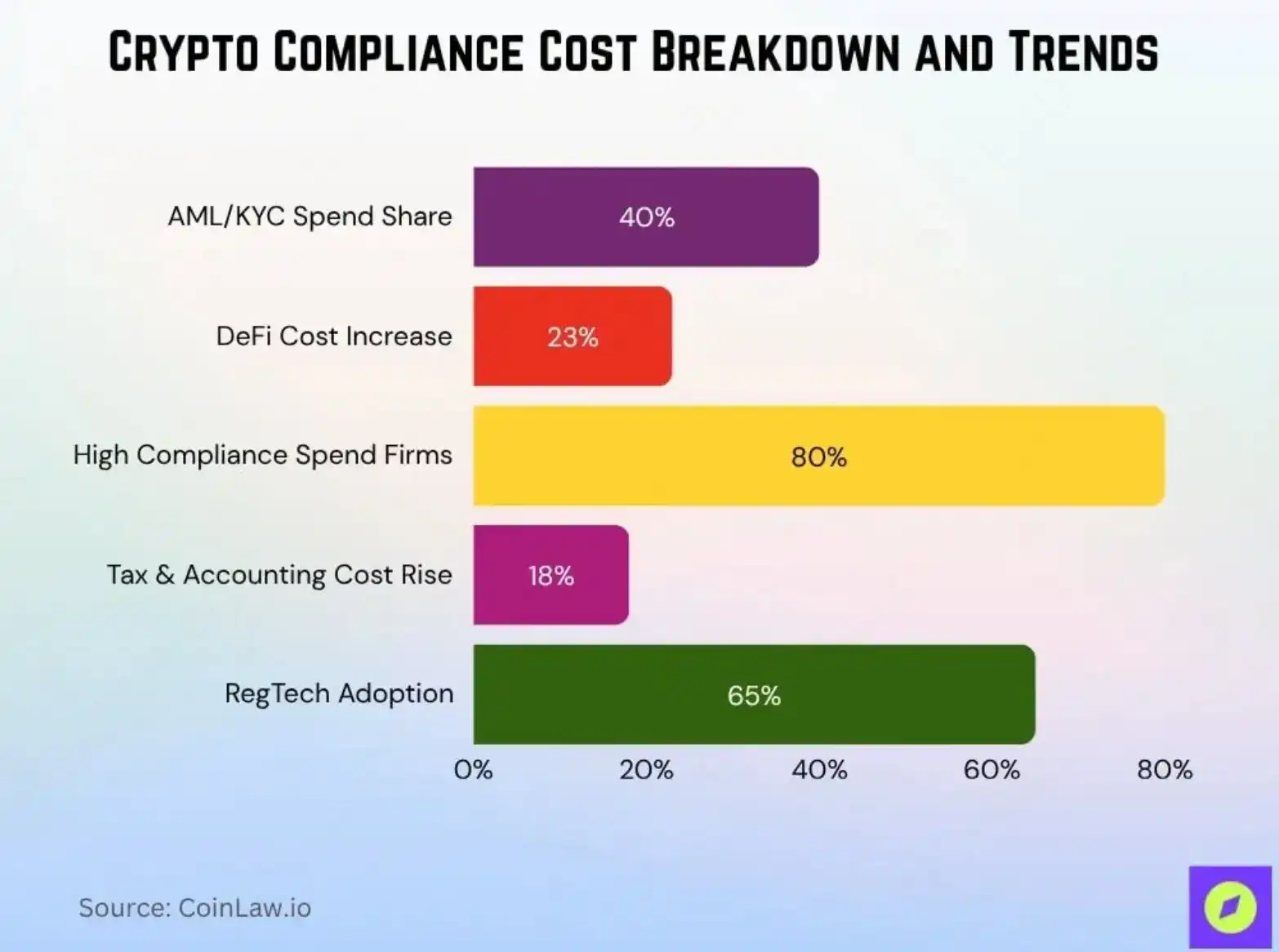

Đây không phải là khó khăn riêng của Gemini, mà là vấn đề chi phí mà toàn ngành phải đối mặt. Theo thống kê của CoinLaw, chi phí tuân thủ trung bình của các doanh nghiệp mã hóa vừa và nhỏ đã tăng từ 620.000 USD năm 2025 lên khoảng 760.000 USD mỗi năm vào năm 2026, tăng 22,5%; quy trình chống rửa tiền (AML) và nhận dạng khách hàng (KYC) chiếm 40% ngân sách tuân thủ, là khoản chi phí đơn lẻ lớn nhất, nhiều doanh nghiệp buộc phải thành lập bộ phận tuân thủ chuyên trách để thích ứng với nhu cầu tuân thủ.

Đối với các công ty đại chúng, danh sách chi phí này còn phải tăng gấp đôi: phí kiểm toán, phí cố vấn pháp lý, chi phí tuân thủ báo cáo định kỳ cho Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), bộ phận quan hệ nhà đầu tư để ứng phó với các truy vấn của nhà đầu tư tổ chức, và áp lực thị trường sau mỗi báo cáo tài chính hàng quý. Ngay cả Coinbase với quy mô lớn, cũng từng đối mặt với mức phạt tuân thủ chống rửa tiền và an ninh mạng 100 triệu USD từ Cơ quan Dịch vụ Tài chính Tiểu bang New York (NYDFS), trong đó 50 triệu USD là phạt trực tiếp, 50 triệu USD còn lại dùng để đầu tư cải tổ.

Gemini là chiến lược ưu tiên tuân thủ điển hình, lâu dài lấy "sàn giao dịch mã hóa tuân thủ nhất" làm điểm bán cốt lõi của thương hiệu. Nhưng trớ trêu thay, chính chiến lược này trong thị trường giá xuống khiến nó dễ bị tổn thương hơn bất kỳ đối thủ cạnh tranh nào: khi khối lượng giao dịch teo lại, doanh thu giảm theo trực tiếp, nhưng chi phí tuân thủ tích lũy để duy trì vị thế trên sàn lại tạo ra áp lực tài chính khổng lồ.

Sự cạn kiệt cấu trúc sức hấp dẫn của altcoin

Mặt khác, tình thế khó khăn của Gemini là hình ảnh thu nhỏ của sự thay đổi toàn bộ thị trường mã hóa, và sự thay đổi này rõ ràng nhất trên thị trường altcoin. Trong mỗi đợt bull market trước đây, mùa altcoin gần như là kịch bản tiêu chuẩn: Bitcoin tăng cao, tiền chảy tràn ra Ethereum, đến Solana, rồi đến các loại token vốn hóa nhỏ, hình thành hiệu ứng chuyển dịch của cải theo từng đợt. Tiền đề của logic này là "thị trường mã hóa là một bể thanh khoản khép kín", tiền vào sau đó chỉ có thể luân chuyển giữa các tài sản khác nhau.

Nhưng năm 2025, tiền đề này đã bị phá vỡ. Đến cuối năm 2025, quy mô quản lý tài sản toàn cầu của các sản phẩm giao dịch trao đổi (ETP) mã hóa đã đạt gần 1800 tỷ USD, quỹ ETF Bitcoin trở thành kênh vào chính của dòng tiền tổ chức, tạo thành hiệu ứng bài xích nhất định đối với altcoin. Ngoài ra, tỷ lệ thống trị Bitcoin trong cả năm 2025 dao động quanh 59%, chỉ số TOTAL2 của tổng vốn hóa thị trường mã hóa không phải Bitcoin đã giảm từ mức cao 1,77 nghìn tỷ USD vào tháng 10 xuống 1,19 nghìn tỷ USD vào tháng 12, giảm 32%, và đã phá vỡ các hỗ trợ then chốt như đường trung bình 50 tuần.

Mặc dù nhiều ETF altcoin như Solana, Ripple (XRP), Dogecoin, Chainlink đã được phê duyệt vào năm 2025, nhưng dòng tiền vào vẫn tập trung cao độ vào các sản phẩm Bitcoin và Ethereum, ETF altcoin chỉ mở rộng lựa chọn, không chuyển dịch cấu hình vốn một cách thực chất. Người đứng đầu dịch vụ ETF toàn cầu về tài sản của Ngân hàng New York Mellon (BNY) chỉ ra rằng ETF altcoin "khó có thể mở rộng với quy mô tương tự, nguyên nhân là nhạy cảm cao với chu kỳ thị trường, nhu cầu sẽ dao động theo sự lên xuống của giá".

Nói cách khác, dòng tiền tổ chức hiện có một "kênh vào tuân thủ và ma sát thấp", họ không cần phải chịu rủi ro thanh khoản trên thị trường thứ cấp chỉ để mua Solana. Mặt khác, phí bảo hiểm vượt trội của altcoin, từng bắt nguồn từ ma sát cao của ngưỡng vào và kỳ vọng làm giàu ngoài vòng pháp luật; nay hai con hào bảo vệ này có thể đang dần biến mất.

Cổ phiếu khái niệm mã hóa vs. Altcoin: Trò chơi tổng bằng không của thanh khoản

Mặt khác của sự thay đổi thị trường này, là phương tiện của nhà đầu tư đã được mở rộng đáng kể. Năm 2021, một nhà đầu tư tổ chức muốn cấu hình thị trường mã hóa, lựa chọn cực kỳ hạn chế: mua coin trực tiếp, mua cổ phiếu Coinbase, hoặc mua quỹ tín thác GBTC của Grayscale, và chịu mức phí bảo hiểm âm lâu dài của nó. Đến năm 2025, danh sách lựa chọn này đã khá phong phú: ETF Bitcoin spot, ETF Ethereum spot, MicroStrategy (MSTR), Bitmine (BMNR)......

Sự trỗi dậy của cổ phiếu khái niệm mã hóa và ETF, về mặt khách quan, đóng vai trò "máy hút thanh khoản altcoin". Quy mô quản lý tài sản toàn cầu của ETP mã hóa đã đạt gần 1800 tỷ USD, một tỷ lệ đáng kể dòng tiền được chặn từ bể tiềm năng vốn chảy vào altcoin trước đây, tiền lớn không cần chịu rủi ro đuôi đặc trưng của altcoin như kiểm toán không minh bạch, lỗ hổng hợp đồng, thanh khoản cạn kiệt, vẫn có được mức độ rủi ro của thị trường mã hóa.

Kết quả là thanh khoản thị trường altcoin tiếp tục xấu đi. Sổ lệnh nông có nghĩa là bất kỳ lệnh mua bán quy mô稍大 nào cũng có thể gây ra biến động dữ dội, điều này ngược lại lại làm sợ dòng tiền tổ chức cần thanh khoản dự đoán được, hình thành vòng luẩn quẩn.

Sau khi lợi thế ngoài vòng pháp luật biến mất, phí bảo hiểm đi đâu?

Có thể nói, "phí bảo hiểm vượt trội" của tài sản mã hóa,从来 không phải là bong bóng vô cớ, nó có nguồn gốc cấu trúc thực sự.

Thứ nhất là phí bảo hiểm chênh lệch do tuân thủ: các sàn giao dịch hoặc dự án không tuân thủ do không phải chịu chi phí giám sát, cấu trúc lợi nhuận tự nhiên vượt trội hơn so với đối thủ cạnh tranh tuân thủ. Nhưng khi chi phí tuân thủ toàn cầu trở nên giống nhau, chi tiêu tuân thủ trung bình của các doanh nghiệp mã hóa vừa và nhỏ năm 2025 đã tăng 22,5%, biên chế nhân sự tuân thủ tiếp tục tăng, chênh lệch lợi nhuận này đang bị xóa nhòa. Dù là Gemini đã lên sàn hay các sàn giao dịch nhỏ chưa lên sàn, đều đang trả "phí vào cửa" cho việc giám sát.

Thứ hai là phí bảo hiểm khan hiếm thanh khoản: khi thị trường mã hóa vẫn là tài sản thích hợp, ngưỡng vào cực kỳ cao, những người tham gia vào trước tự nhiên được hưởng lợi thế khan hiếm. Nhưng với sự phổ biến của ETF spot và việc lên sàn của cổ phiếu khái niệm mã hóa, chi phí ma sát vào của tổ chức giảm mạnh, phần "lợi nhuận vượt trội chỉ có thể đạt được trên thị trường thứ cấp" trước đây đã không còn tồn tại.

Khó khăn của Gemini,在于它花了十年时间建设“最合规的加密交易所”,并在恰好的时间节点把这个品牌兑现为上市溢价。然而上市后的现实是:它进入了一个“合规已是基本门槛而非差异化优势”的竞争环境,却要背负比任何非上市竞争对手都更沉重的固定成本。

Đối với toàn bộ thị trường, những lợi thế từng hỗ trợ lợi nhuận vượt trội của tài sản mã hóa, đang lần lượt bị thị trường tiêu hóa. Phần còn lại, mới thực sự là cơ bản: khối lượng sử dụng thực tế của giao thức, độ sâu thanh khoản của sàn giao dịch, tính bền vững của việc tổ chức áp dụng. Trong thế giới gần với "logic tài chính truyền thống" này, thời đại định giá dựa trên tường thuật có lẽ đã lặng lẽ kết thúc.