Tác giả: Nunchuk

Biên dịch: AididiaoJP, Foresight News

Tiêu đề gốc: "Khi một người qua đời", Bitcoin nên được kế thừa như thế nào?

Tự lưu trữ đang thay đổi cách lập kế hoạch di sản. Một kế hoạch kế thừa Bitcoin tốt phải đảm bảo: bảo vệ Bitcoin của bạn khi bạn còn sống, đồng thời cho phép người được chỉ định có thể lấy lại những tài sản này một cách suôn sẻ sau khi bạn qua đời.

Bitcoin trao cho cá nhân một khả năng hiếm có: nắm giữ của cải mà không cần dựa vào ngân hàng, công ty môi giới hoặc tổ chức lưu ký. Đây là một trong những lợi thế lớn nhất của nó.

Nhưng chính điểm này lại khiến việc kế thừa trở nên vô cùng khó khăn.

Đối với tài sản truyền thống, thường có một tổ chức trung gian. Ngân hàng có thể đóng băng tài khoản, xác minh tài liệu, phối hợp với tòa án, chuyển quyền kiểm soát. Bitcoin hoàn toàn khác biệt. Mạng lưới không công nhận người thừa kế, giấy chứng tử, tài liệu chứng thực di chúc, cũng không xử lý các yêu cầu hỗ trợ khách hàng. Nó chỉ công nhận khóa và điều kiện chi tiêu.

Điều này dẫn đến một vấn đề đơn giản nhưng nghiêm trọng: đặc tính khiến Bitcoin khó bị đánh cắp, đồng thời cũng khiến nó khó được kế thừa.

Tại sao Bitcoin lại khác biệt

Về bản chất, kế thừa Bitcoin là một vấn đề "thiết kế truy xuất": ai có thể, trong điều kiện nào, và thông qua các biện pháp đảm bảo nào để lấy được Bitcoin.

Thách thức đầu tiên là mâu thuẫn giữa tính bảo mật và khả năng tiếp cận. Khi bạn còn sống, bạn cần sự bảo vệ mạnh mẽ để chống lại trộm cắp, cưỡng ép và sai sót vận hành; sau khi bạn qua đời hoặc mất năng lực hành vi, bạn lại hy vọng những người đáng tin cậy có một con đường rõ ràng để lấy lại. Hai mục tiêu này thường xung đột nhau.

Thách thức thứ hai là sự phức tạp. Nhiều giải pháp Bitcoin mạnh mẽ (đặc biệt là đa chữ ký - multisig) có thể rất rõ ràng đối với người thiết kế, nhưng đối với vợ/chồng, con cái, người được ủy thác hoặc người thi hành di chúc không thường xuyên sử dụng Bitcoin, chúng có thể hoàn toàn không thể hiểu nổi. Một giải pháp chỉ có nhân viên kỹ thuật bình tĩnh mới vận hành được, rất có thể sẽ thất bại khi thực sự cần lấy lại.

Thách thức thứ ba là quyền riêng tư. Lập kế hoạch kế thừa sẽ tiết lộ thông tin nhạy cảm: ai sở hữu Bitcoin, có khoảng bao nhiêu, ai sẽ thừa kế. Một thiết kế yếu kém sẽ mang lại rủi ro không cần thiết cho chủ sở hữu và người thừa kế.

Thách thức thứ tư là thời gian. Một kế hoạch kế thừa thực sự có thể cần phải có hiệu lực sau nhiều năm hoặc thậm chí nhiều thập kỷ. Điều này có nghĩa là đánh giá một giải pháp không chỉ xem nó có hoạt động được ngày hôm nay hay không, mà còn xem liệu nó có thể tồn tại lâu hơn thiết bị, giả định, hoặc thậm chí công ty tham gia thiết lập hay không.

Điều này quan trọng hơn nhiều người nhận ra. Một giải pháp kế thừa phụ thuộc vào việc một công ty nào đó tồn tại mãi mãi có thể rất tiện lợi, nhưng tuyệt đối không bền vững.

Sáu câu hỏi cần tự hỏi bản thân

Mỗi giải pháp kế thừa Bitcoin đều có sự đánh đổi. Cách đơn giản nhất để so sánh chúng là hỏi sáu câu hỏi:

-

Tính tự chủ: Nó có giữ cho bạn toàn quyền kiểm soát tài sản, hay phải phụ thuộc vào một công ty, tổ chức lưu ký, người được ủy thác hoặc quy trình pháp lý nào đó để vận hành?

-

Tính bảo mật: Khi bạn còn sống, nó có thể ngăn chặn hiệu quả việc Bitcoin bị đánh cắp, bị cưỡng ép giao nộp hoặc mất do sơ suất không?

-

Trải nghiệm người thừa kế: Người thừa kế được bạn chỉ định có thể thực sự lấy lại được tiền mà không bối rối, không mắc phải sai lầm chết người không?

-

Tính riêng tư: Giải pháp này sẽ tiết lộ bao nhiêu thông tin nhạy cảm của bạn hoặc gia đình?

-

Tính linh hoạt: Khi người thụ hưởng, lịch trình hoặc tình hình gia đình thay đổi, việc cập nhật kế hoạch có thuận tiện không?

-

Tính tương thích pháp lý: Nếu cần, nó có thể phối hợp với di chúc, ủy thác hoặc chế độ người được ủy thác được không?

Không có giải pháp nào có thể tốt nhất trên mọi khía cạnh, nhưng sáu câu hỏi này có thể làm cho sự đánh đổi trở nên rõ ràng.

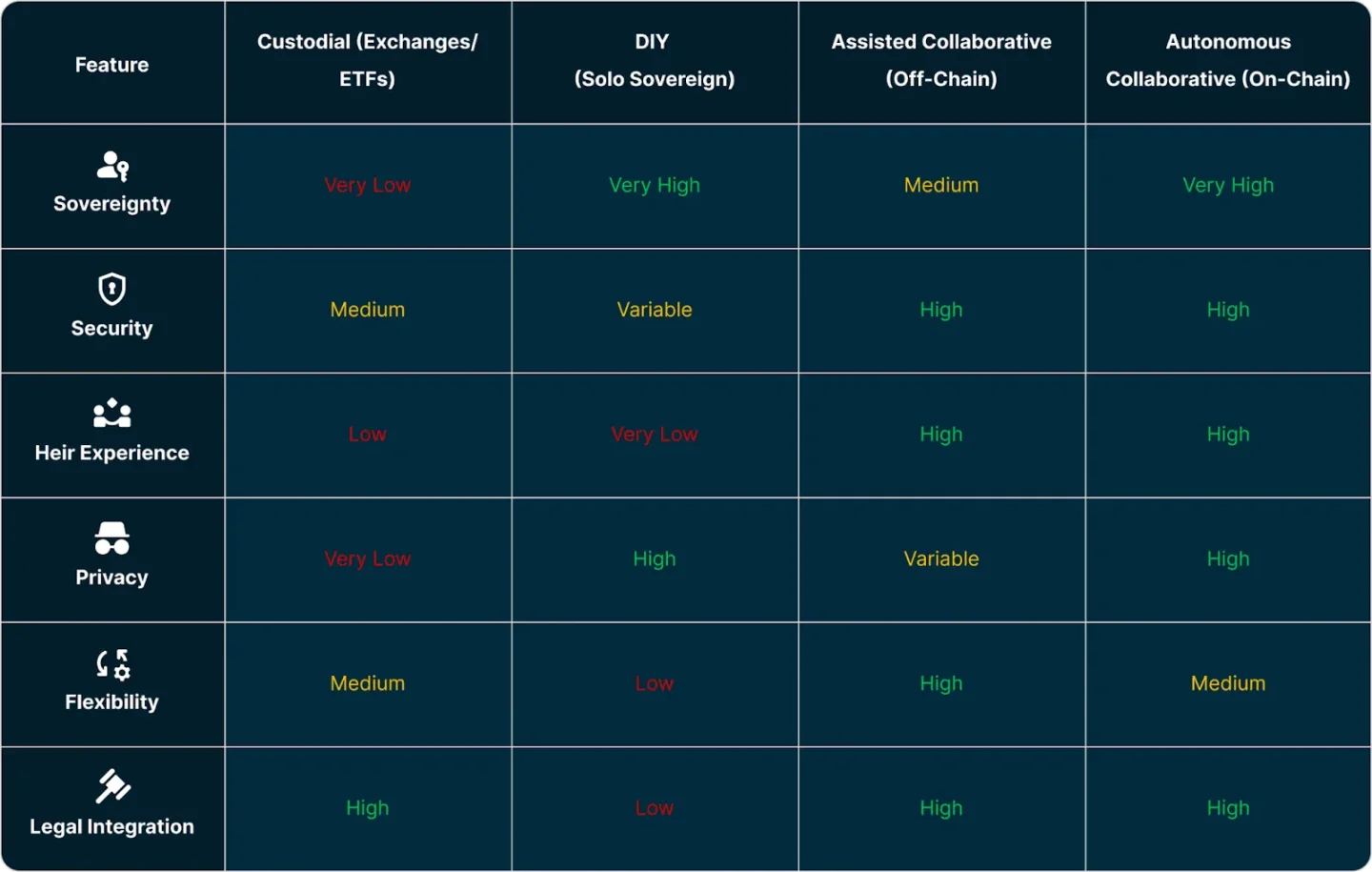

Bốn giải pháp phổ biến

1. Kế thừa qua hình thức lưu ký (Custodial Inheritance)

Cách truyền thống nhất là đặt Bitcoin trên các sàn giao dịch, ETF, công ty môi giới hoặc các tổ chức lưu ký khác, và để hệ thống pháp lý truyền thống xử lý việc chuyển giao.

Sức hấp dẫn của nó rất rõ ràng: tài khoản gắn với danh tính, có sao kê, có hỗ trợ khách hàng, và đối với người thừa kế có quy trình pháp lý tương đối rõ ràng.

Nhưng cái giá cũng rõ ràng: tổ chức nắm giữ khóa riêng tư. Điều này có nghĩa là việc có thể rút tài sản hay không phụ thuộc vào chính sách của tổ chức này, quy trình tuân thủ, khu vực tài phán của nó, và liệu nó có thể tồn tại lâu dài hay không. Người thừa kế có thể phải đối mặt đồng thời với ngưỡng cửa kép của hệ thống pháp lý và nền tảng giao dịch. Việc tập trung một lượng lớn dữ liệu khách hàng nhạy cảm ở một nơi cũng mang lại rủi ro về quyền riêng tư và bảo mật mà việc tự lưu trữ không có.

Cách này là khả thi, nhưng cách nó giải quyết vấn đề kế thừa đồng nghĩa với việc từ bỏ giá trị cốt lõi nhất của việc tự lưu trữ Bitcoin.

2. Kế thừa Tự làm (DIY Inheritance)

Kế thừa DIY bao gồm một phạm vi rộng. Ở đầu đơn giản nhất là bàn giao chữ ký đơn: trực tiếp để lại cụm từ hạt giống (seed phrase), ví cứng hoặc bản sao lưu khôi phục đầy đủ cho người thừa kế. Ở đầu phức tạp là các giải pháp đa chữ ký và khóa thời gian (time lock) được xây dựng bằng các công cụ mã nguồn mở.

Hai điều này không nên bị nhầm lẫn.

Về góc độ bảo mật, điều dễ bị tổn thương nhất chính là bàn giao chữ ký đơn đơn giản. Mỗi bản sao lưu cụm từ hạt giống thêm vào, lại thêm một mục tiêu bị đánh cắp, đặc biệt là khi một người hoặc một địa điểm có thể mở khóa toàn bộ ví. Nếu đặt tài liệu khôi phục đầy đủ trong két an toàn ở nhà, ngăn kéo văn phòng hoặc hộp ký gửi ngân hàng, mà không có bất kỳ biện pháp bảo vệ bổ sung nào, thì rủi ro còn cao hơn.

Thêm mật khẩu BIP39 (passphrase) có thể cải thiện tình hình này, nhưng sẽ mang lại rủi ro mới: không có tổng kiểm tra (checksum) nào để phát hiện lỗi sao chép; mật khẩu ngắn có thể bị bẻ khóa brute-force; mật khẩu dài và phức tạp có thể khiến chủ sở hữu hoặc người thừa kế nhiều năm sau không thể tái tạo chính xác, tự khóa mình bên ngoài ví.

Ở đầu kia, các giải pháp đa chữ ký hoặc khóa thời gian DIY được thiết kế tinh vi có thể rất đáng tin cậy. Nhiều người dùng Bitcoin có kinh nghiệm chọn con đường này là có lý do chính đáng. Nhưng cái giá là ở mặt vận hành: trách nhiệm thiết lập, bảo trì và khôi phục hoàn toàn đè nặng lên chủ sở hữu và người thừa kế của họ, và khi có sự cố thường không có ai để hỏi.

Nếu được thực hiện đúng cách, DIY có thể mang lại khả năng tự chủ và bảo mật cực cao, chỉ là yêu cầu cao hơn đối với tất cả mọi người.

3. Lưu ký hợp tác có sự hỗ trợ của nhà cung cấp dịch vụ (Service-Assisted Collaborative Custody)

Còn một con đường trung gian khác: lưu ký hợp tác. Trong mô hình này, chủ sở hữu vẫn sử dụng giải pháp đa chữ ký, nhưng được một nhà cung cấp dịch vụ hỗ trợ hoàn thành việc mở tài khoản, quản lý khóa, thao tác khôi phục và quy trình kế thừa.

So với lưu ký thuần túy hoặc DIY thuần túy, đây thực sự là một bước tiến. Chủ sở hữu giữ được nhiều quyền kiểm soát hơn, và người thừa kế lại nhận được sự trợ giúp khi cần.

Hầu hết các dịch vụ loại này xử lý logic kế thừa ngoài chuỗi (off-chain): thời gian chờ, xác minh sự sống, sắp xếp người thụ hưởng, quy trình khôi phục đều được phối hợp thông qua hệ thống của nhà cung cấp dịch vụ, thay vì trực tiếp ghi vào điều kiện chi tiêu trên chuỗi (on-chain) của Bitcoin.

Làm như vậy có lợi ích rõ ràng. Kế thừa ngoài chuỗi dễ cập nhật hơn. Nếu chủ sở hữu muốn thay đổi người thụ hưởng, điều chỉnh thời gian chờ, hoặc thiết lập giải pháp phân phối theo giai đoạn phức tạp hơn, thao tác ngoài chuỗi thường thuận tiện hơn nhiều so với giải pháp hoàn toàn trên chuỗi.

Cái giá là độ tin cậy của đường dẫn khôi phục. Việc kế thừa có thực hiện được hay không vẫn phụ thuộc vào việc nhà cung cấp dịch vụ này có tồn tại, có sẵn sàng hợp tác hay không khi người thừa kế đưa ra yêu cầu.

Đối với nhiều gia đình, đây vẫn là một lựa chọn không tệ, đặc biệt là khi tính dễ dàng được hướng dẫn khôi phục và tính linh hoạt vận hành là quan trọng.

4. Kế thừa hợp tác trên chuỗi (On-Chain Collaborative Inheritance)

Một mô hình mới hơn, là trên nền tảng hỗ trợ hợp tác, bổ sung thêm giải pháp dự phòng trên chuỗi.

Chủ sở hữu vẫn có được tính bảo mật của đa chữ ký và sự hướng dẫn của nhà cung cấp dịch vụ, nhưng đường dẫn truy xuất kế thừa cũng đồng thời được ghi vào quy tắc chi tiêu trên chuỗi của Bitcoin. Ví dụ: sử dụng khóa thời gian để thiết lập một thời hạn, khi hết hạn, điều kiện chi tiêu tự động thay đổi, ngay cả khi nhà cung cấp dịch vụ không thể hoạt động, người thừa kế vẫn có thể tự mình lấy lại.

Đây là một thay đổi quan trọng trong kiểm soát rủi ro: đường dẫn truy xuất được neo trong các quy tắc của Bitcoin, chứ không chỉ đơn thuần phụ thuộc vào sự phối hợp liên tục của một nhà cung cấp dịch vụ.

Tất nhiên mô hình này cũng có cái giá. Vì một phần kế hoạch được thực thi bắt buộc trên chuỗi, nên việc điều chỉnh trở nên kém linh hoạt hơn. Việc sửa đổi thời gian kế thừa hoặc cấu trúc kế hoạch có thể cần chuyển tiền, trả phí giao dịch mạng.

Nhưng đối với những người nắm giữ muốn có được sự hỗ trợ hợp tác, đồng thời có một hậu thuẫn đáng tin cậy lâu dài, thì kế thừa trên chuỗi là một bước tiến quan trọng.

Sự đánh đổi thực sự nằm ở đâu

So sánh các giải pháp kế thừa hiện đại, điều có ý nghĩa nhất không phải là hỏi "cái nào tốt nhất", mà là hỏi "bạn muốn tối ưu hóa điều gì nhất".

Giải pháp hợp tác ngoài chuỗi thường vượt trội về tính linh hoạt: dễ dàng cập nhật, có thể thích ứng với những thay đổi gia đình, và dễ dàng điều chỉnh theo thời gian.

Giải pháp hợp tác trên chuỗi thường vượt trội về tính bền vững: đường dẫn dự phòng được thiết kế với mục tiêu vẫn hoạt động khi nhà cung cấp dịch vụ thất bại, điều này rất quan trọng đối với kế hoạch kế thừa cần duy trì hiệu lực trong nhiều thập kỷ.

Nhiều gia đình chọn giải pháp nào cũng có lý. Điều quan trọng là xem điều gì quan trọng nhất với bạn.

Nếu bạn coi Bitcoin là của cải cho nhiều thế hệ, thì tính bền vững nên là một cân nhắc cốt lõi.

Đường dẫn trơn tru + Phòng tuyến cuối cùng

Hầu hết các giải pháp kế thừa Bitcoin dễ nghiêng về hai thái cực.

Một đầu là hy sinh tính tự chủ để thuận tiện: dễ hiểu, nhưng phụ thuộc nặng nề vào thể chế, xác minh danh tính hoặc sự phối hợp của nhà cung cấp dịch vụ.

Đầu kia là hy sinh tính dễ sử dụng để lấy tính tự chủ: giảm bớt sự phụ thuộc vào bên thứ ba, nhưng lại đẩy gánh nặng kỹ thuật phức tạp cho người thừa kế, và vào đúng lúc họ dễ bị tổn thương nhất.

Giải pháp mạnh mẽ nhất, là kết hợp cả hai con đường.

Con đường thứ nhất là đường dẫn trơn tru: khi nhà cung cấp dịch vụ khả dụng, mọi thứ hoạt động bình thường, người thừa kế thông qua quy trình được hướng dẫn để lấy lại tài sản, quy trình trơn tru, ít áp lực, khó mắc sai sót.

Con đường thứ hai là phòng tuyến cuối cùng: đường dẫn truy xuất được mạng lưới Bitcoin thực thi bắt buộc, ngay cả khi nhà cung cấp dịch vụ biến mất, kế hoạch vẫn có thể được thực hiện.

Sự kết hợp này rất quan trọng, vì nó phù hợp với bối cảnh kế thừa thực tế: hầu hết mọi người hy vọng gia đình nhận được sự giúp đỡ, chứ không phải một mình đối mặt với các thao tác kỹ thuật phức tạp; đồng thời, rất ít người sẵn sàng giao phó di sản cho một công ty "phải tồn tại mãi mãi".

Lập kế hoạch di sản vẫn quan trọng

Có một quan niệm sai lầm phổ biến: cho rằng kế thừa Bitcoin hoặc là hoàn toàn tách khỏi hệ thống truyền thống, hoặc là hoàn toàn nằm trong hệ thống tài chính truyền thống.

Trên thực tế, nhiều gia đình cần một mô hình hỗn hợp.

Một số người nắm giữ muốn Bitcoin được chuyển trực tiếp, riêng tư cho gia đình. Một số khác muốn có sự tham gia của người được ủy thác, chẳng hạn để phân phối theo từng giai đoạn, bảo vệ con chưa thành niên, hoặc kết nối với quỹ ủy thác hiện có. Một số khác muốn sử dụng tài liệu pháp lý để làm rõ ý định, đồng thời để đường dẫn lấy lại thực tế tránh xa hồ sơ chứng thực di chúc công khai.

Một giải pháp kế thừa Bitcoin tốt nên hỗ trợ những lựa chọn khác nhau này.

Vì vậy, việc tách riêng hai câu hỏi sẽ có ích: Ai nên nhận được số tiền này? Ai thực sự có thể lấy lại số tiền này?

Di chúc hoặc ủy thác có thể làm rõ ý định, xác định người thụ hưởng, thiết lập nghĩa vụ pháp lý, nhưng bản thân nó không giải quyết được vấn đề "làm thế nào để lấy lại". Ngược lại, một giải pháp truy xuất kỹ thuật thuần túy cũng không thể bỏ qua các yêu cầu về thuế, khai báo và luật thừa kế.

Giải pháp toàn diện nhất là xem xét rõ ràng cả hai cấp độ này.

Những sai lầm phổ biến

Nhiều kế hoạch kế thừa thất bại, lý do thực ra rất bình thường.

Một sai lầm là mặc định vợ/chồng, con cái hoặc người thi hành di chúc "sẽ tự xoay sở". Sở hữu ví cứng không đồng nghĩa với việc hiểu quy trình khôi phục.

Một sai lầm khác là tập trung quá nhiều quyền lực vào một điểm duy nhất: một tài liệu, một thiết bị, một phong bì có thể hoàn toàn mở khóa số tiền. Điều này thực sự thuận tiện cho việc kế thừa, nhưng cũng thuận tiện cho trộm cắp.

Một sai lầm nữa là đánh giá quá cao tính bảo mật của "mật khẩu", nhưng lại không nghĩ rõ yếu tố con người khi khôi phục. Mật khẩu thực sự có thể tăng cường bảo mật cho giải pháp chữ ký đơn, nhưng với điều kiện là mọi khâu tạo, lưu, thông báo đều có kỷ luật thao tác thực sự.

Cuối cùng, nhiều người lập kế hoạch một lần rồi không bao giờ động đến nữa. Người thụ hưởng có thể thay đổi, thiết bị có thể hỏng, quan hệ gia đình có thể thay đổi. Kế hoạch kế thừa Bitcoin không phải là một vật phẩm tĩnh, mà là một hệ thống cần được xem xét định kỳ.

Một danh sách hành động đơn giản

Kế hoạch kế thừa có thể bắt đầu từ những điều đơn giản, miễn là mỗi bước đều có ý thức và được xem xét lại định kỳ.

-

Bước 1: Xác định ai nên thừa kế Bitcoin của bạn, và liệu những người này có khả năng xử lý trực tiếp việc tự lưu trữ hay không. Một số người có thể trực tiếp nhận Bitcoin, một số người có thể cần người được ủy thác, bàn giao theo từng giai đoạn hoặc sự hỗ trợ có hướng dẫn.

-

Bước 2: Chọn mô hình bảo mật phù hợp dựa trên quy mô tài sản và tình hình của người thừa kế. Số tiền càng lớn, tầm quan trọng của đa chữ ký và thiết kế kế thừa chính thức càng cao.

-

Bước 3: Lưu trữ riêng biệt bí mật và hướng dẫn. Tốt nhất không nên để chung khóa riêng tư, thiết bị phần cứng và "hướng dẫn sử dụng" (giải thích cách khôi phục), cũng không nên giao cho cùng một người.

-

Bước 4: Xác định rõ điều gì là quan trọng nhất với bạn. Một số gia đình phù hợp hơn với việc phối hợp ngoài chuỗi linh hoạt, một số gia đình cần hơn một hậu thuẫn trên chuỗi có thể vượt qua tuổi thọ của nhà cung cấp dịch vụ.

-

Bước 5: Kiểm tra kế hoạch. Không cần dùng toàn bộ tài sản, nhưng phải đủ để xác minh đường dẫn khôi phục có thực sự khả dụng hay không. Một kế hoạch chưa từng được diễn tập, chỉ là lý thuyết.

-

Bước 6: Xem xét lại kế hoạch của bạn định kỳ và sau các sự kiện lớn trong đời. Kết hôn, ly hôn, sinh con, người thân qua đời, chuyển nhà, thay đổi nhà cung cấp dịch vụ, đều có thể ảnh hưởng đến việc kế hoạch ban đầu có còn hợp lý hay không.

Câu hỏi cuối cùng: Bài kiểm tra thực sự của việc tự lưu trữ

Mọi người dễ dàng coi việc kế thừa như một chuyện "để sau". Nhưng trên thực tế, nó là bài kiểm tra cuối cùng đối với việc một giải pháp lưu trữ có thực sự mạnh mẽ hay không.

Giải pháp lưu ký mang lại cảm giác quen thuộc, nhưng cái giá là lại đưa vào sự phụ thuộc vào thể chế. Giải pháp DIY trong trường hợp kỹ thuật vững vàng có thể rất xuất sắc, nhưng yêu cầu cao hơn đối với cả chủ sở hữu và người thừa kế. Kế thừa hợp tác ngoài chuỗi nâng cao khả năng sử dụng và tính linh hoạt. Kế thừa hợp tác trên chuỗi thì tăng thêm hậu thuẫn lâu dài vững chắc.

Tiến bộ quan trọng nhất trong lĩnh vực này những năm gần đây, là thiết kế kế thừa kết hợp khôi phục có hướng dẫn và hậu thuẫn tự chủ trên chuỗi.

Đối với những người nắm giữ hy vọng Bitcoin trở thành của cải cho nhiều thế hệ, sự thay đổi theo hướng này là rất có ý nghĩa. Mục tiêu không còn là "để lại hướng dẫn", mà là "để lại một đường dẫn truy xuất có thể vận hành an toàn, riêng tư, lâu dài".

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG BiTuī:https://t.me/BitPushCommunity

Đăng ký TG BiTuī: https://t.me/bitpush