Tác giả: Nishil Jain

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Cho vay trên chuỗi DeFi đã đạt mức cao kỷ lục 90 tỷ USD vào Q4/2025, nhưng vốn tổ chức chỉ chiếm 11,5% TVL — sự tương phản này nói lên cốt lõi của bài viết. Rào cản quy định đang dần được dỡ bỏ (đạo luật GENIUS thông qua, SEC hủy bỏ nhiều cuộc điều tra), điều thực sự cản trở các tổ chức là sự thiếu hụt cơ sở hạ tầng cách ly rủi ro: không có lãi suất cố định, không có phân cấp rủi ro, không có công cụ để nhúng vào khung tuân thủ nội bộ. Tác giả hệ thống hóa cách Aave V4, mô hình người quản lý Morpho, tách lợi suất Pendle và tín dụng có cấu trúc Maple lấp đầy khoảng trống này, là một trong những lộ trình thể chế hóa DeFi đầy đủ nhất hiện nay.

Toàn văn như sau:

Theo dữ liệu từ DeFiLlama, cho vay thế chấp tiền mã hóa đạt mức cao kỷ lục 90 tỷ USD vào Q4/2025. Cho vay trên chuỗi hiện chiếm khoảng hai phần ba trong đó, trong khi tại đỉnh năm 2021 tỷ lệ này chưa đến một nửa. Mặt khác, vốn hóa thị trường tín dụng tư nhân đã tăng hơn gấp đôi trong năm qua, từ 10 tỷ USD vào tháng 2/2025 lên 25 tỷ USD ngày nay.

DeFi đã trở thành một thị trường tín dụng đáng tin cậy, nhưng vốn từ các công ty quản lý tài sản, quỹ hưu trí, quỹ tài trợ và quỹ tài sản có chủ quyền chỉ chiếm 11,5% tổng giá trị bị khóa (TVL) trong DeFi.

Khoảng cách giữa độ trưởng thành của cơ sở hạ tầng DeFi và tỷ lệ áp dụng thể chế chính là sức căng cấu trúc cốt lõi trong chu kỳ này.

Trong bài viết trước, chúng ta đã thảo luận về hệ sinh thái kho bạc DeFi có thể mở rộng quy mô như thế nào thông qua cơ sở hạ tầng mở, có thể xác minh — lớp tin cậy blockchain thay thế chi phí xác minh thủ công khiến quản lý tài sản truyền thống khó phân rã. Chính thuộc tính này khiến bước tiến hóa tiếp theo trở nên khả thi.

Khi các tham số rủi ro, hành động người quản lý và logic thanh lý đều được đưa lên chuỗi và có thể kiểm toán, thì có thể xây dựng một bộ cơ sở hạ tầng quản lý rủi ro mà trong tài chính truyền thống sẽ quá mờ ám hoặc tốn kém để phối hợp.

Kho bạc được quản lý là hiện thân đầu tiên của tư duy này. Tuy nhiên, các tổ chức cần nhiều hơn là sự quản lý — họ cần cách ly rủi ro xuyên thị trường, công cụ lãi suất cố định và tín dụng có cấu trúc. Bài viết này đi sâu vào bộ công nghệ rủi ro rộng hơn đang nổi lên trong DeFi.

Một trong những ngân hàng tài sản số được quản lý, Sygnum Bank, đã đưa ra một đánh giá thẳng thắn vào giữa năm 2025: Mặc dù các giao thức DeFi hoạt động bình thường, các nhóm được cấp phép đã tồn tại, khung KYC đã được triển khai, tài sản thế giới thực được mã hóa đã đi vào hoạt động — nhưng theo quan điểm của họ, sẽ không có bất kỳ nhà ra quyết định thể chế chính nào phân bổ vốn vào tài sản mã hóa cho đến khi vấn đề thực thi pháp lý và rủi ro quy định được giải quyết hoàn toàn.

Sygnum bổ sung, gần như tất cả dòng tiền vào vẫn đến từ các công ty quản lý tài sản, quỹ phòng hộ hoặc tổ chức gốc mã hóa có khả năng chịu rủi ro cao. Các kho bạc có cổng KYC và nhóm cho vay được cấp phép, thường được trình bày như một đột phá thể chế, nhưng không thu hút được dòng vốn thể chế có ý nghĩa.

Nhu cầu tiếp xúc với DeFi là có thật. Cuộc khảo sát của EY-Parthenon và Coinbase vào tháng 1/2025 với 352 nhà đầu tư thể chế cho thấy, 83% người được hỏi có kế hoạch tăng cường phân bổ mã hóa, trong đó 59% dự định đầu tư hơn 5% AUM vào đó. Tuy nhiên, hiện chỉ có 24% thể chế thực sự tham gia DeFi.

Những lo ngại này có cơ sở. Khi được hỏi về lý do không tham gia DeFi, sự không chắc chắn về quy định đứng đầu với 57%. Đây là một trở ngại thực tế — nhưng cũng là một trở ngại đang được tích cực dỡ bỏ. Đạo luật GENIUS đã được thông qua, MiCA đang được thực thi toàn diện ở châu Âu, SEC đã đóng các cuộc điều tra đối với các giao thức như Aave, Uniswap, Ondo mà không có hành động thực thi.

Các trở ngại khác được khảo sát tiết lộ vấn đề rõ hơn: rủi ro tuân thủ đứng thứ hai với 55%, tiếp theo là chuyên môn nội bộ không đủ với 51%. Những vấn đề này không phải về việc DeFi có hợp pháp hay không, mà là về việc thể chế có thể triển khai cụ thể việc tiếp xúc với DeFi trong khuôn khổ rủi ro hiện có hay không. Nhóm tuân thủ có thể ánh xạ một vị thế cho vay vào phạm vi ủy quyền nội bộ không? Cán bộ rủi ro có thể cách ly việc tiếp xúc với một loại tài sản thế chấp cụ thể không? Nhà quản lý danh mục có thể ủy thác phân bổ vốn cho người quản lý chuyên nghiệp trong các tham số được xác định không?

Trong hầu hết DeFi ngày nay, câu trả lời vẫn là không. Tuy nhiên, động lực rủi ro trên chuỗi đang thay đổi.

Lớp còn thiếu

Lý do đằng sau nằm ở cấu trúc của ngành công nghiệp mã hóa. Theo nghiên cứu của Fidelity, các nhà đầu tư thể chế phân bổ khoảng 41% danh mục đầu tư vào thu nhập cố định. Các công ty bảo hiểm, quỹ hưu trí và quỹ tài trợ làm điều này không phải vì thiếu sự sẵn sàng chịu rủi ro — mà vì sự ủy quyền của họ yêu cầu dòng tiền có thể dự đoán được để phù hợp với các khoản nợ dài hạn.

Cơ sở hạ tầng làm cho tất cả điều này trở nên khả thi — chỉ riêng hoán đổi lãi suất, theo dữ liệu của Ngân hàng Thanh toán Quốc tế (BIS) có số dư danh nghĩa chưa thanh toán là 469 nghìn tỷ USD — về cơ bản dựa vào một nguyên thủy cơ bản: tách biệt rủi ro — chia việc tiếp xúc thành phần cố định và phần thả nổi, cho phép những người tham gia khác nhau lấy thứ họ cần.

Chu kỳ đầu tiên của DeFi đã bỏ qua các nguyên thủy tách biệt rủi ro này. Triết lý thiết kế từ 2020 đến 2021 tập trung vào nhóm vốn chia sẻ, tham số rủi ro thống nhất, bỏ phiếu quản trị để quyết định tài sản thế chấp và lãi suất biến đổi.

Mỗi người gửi tiền chịu mức tiếp xúc như nhau.

Đối với vốn gốc mã hóa — các quỹ phòng hộ chạy giao dịch chênh lệch, những người canh tác lợi suất theo đuổi động cơ — mô hình này hoạt động hiệu quả. Cho vay DeFi đã phát triển từ vài trăm triệu USD lên hàng chục tỷ USD. Nhưng kiến trúc này đặt ra một giới hạn trên. Khi không có cơ chế để tách biệt rủi ro, không có cách nào để cách ly việc tiếp xúc với các loại tài sản thế chấp cụ thể và không có cách nào để ủy thác quyết định rủi ro cho người quản lý chuyên nghiệp, thì số vốn quản lý hơn 130 nghìn tỷ USD thu nhập cố định toàn cầu hầu như không có lối vào.

Những thay đổi đang diễn ra

Một sự chuyển dịch cấu trúc đang diễn ra trong một số giao thức chính.

Điểm chung của chúng là giới thiệu các công cụ quản lý rủi ro, cho phép các tổ chức tùy chỉnh trải nghiệm theo sở thích tuân thủ và rủi ro của chính họ.

Cách ly rủi ro

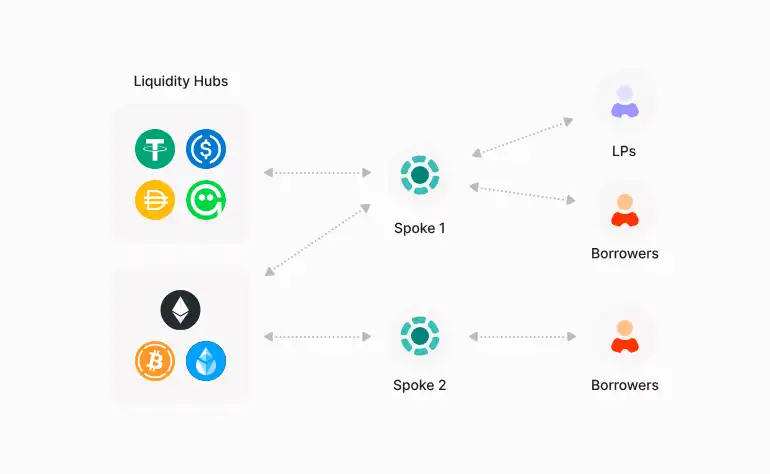

Trong Aave V3, mỗi thị trường cho vay là một nhóm độc lập — có tính thanh khoản riêng, tài sản riêng và tham số rủi ro riêng. Để tạo một thị trường mới cho các mức rủi ro khác nhau, cần tích lũy thanh khoản từ đầu, tốn kém và sẽ tạo ra các nhóm thanh khoản mỏng với lãi suất cao hơn.

Aave V4 hiện đang chạy trên mạng thử nghiệm công khai, với mục tiêu ra mắt mainnet vào đầu năm 2026, nó chia hệ thống thành hai lớp. Trung tâm Thanh khoản (Liquidity Hub) nắm giữ tất cả tài sản trên mỗi mạng, trong khi các điểm nút Spoke hướng đến người dùng xác định các quy tắc rủi ro, loại tài sản thế chấp và kiểm soát truy cập riêng.

Các điểm nút Spoke lấy thanh khoản từ trung tâm, thay vì tự duy trì. Trong mô hình mới này, thanh khoản được chia sẻ, nhưng rủi ro được cách ly. Một điểm nút Spoke RWA nơi một tổ chức vay stablecoin bằng trái phiếu kho bạc được mã hóa, có thể thiết lập tỷ lệ LTV riêng, tham số thanh lý và kiểm soát truy cập độc lập — hoàn toàn tách biệt với điểm nút Spoke bên cạnh chạy tài sản mã hóa biến động cao.

Cả hai chia sẻ cùng một nhóm stablecoin sâu, nhưng một đợt thanh lý xảy ra ở một bên sẽ không làm ảnh hưởng đến bên kia.

Nền tảng Horizon của Aave vận hành thị trường RWA theo cách được cấp phép tương tự, với tiền gửi ròng đã vượt 550 triệu USD, Kulechov thông qua hợp tác với Circle, Ripple, Franklin Templeton và VanEck, nhắm mục tiêu đạt 1 tỷ USD vào năm 2026.

Ủy thác quản lý rủi ro

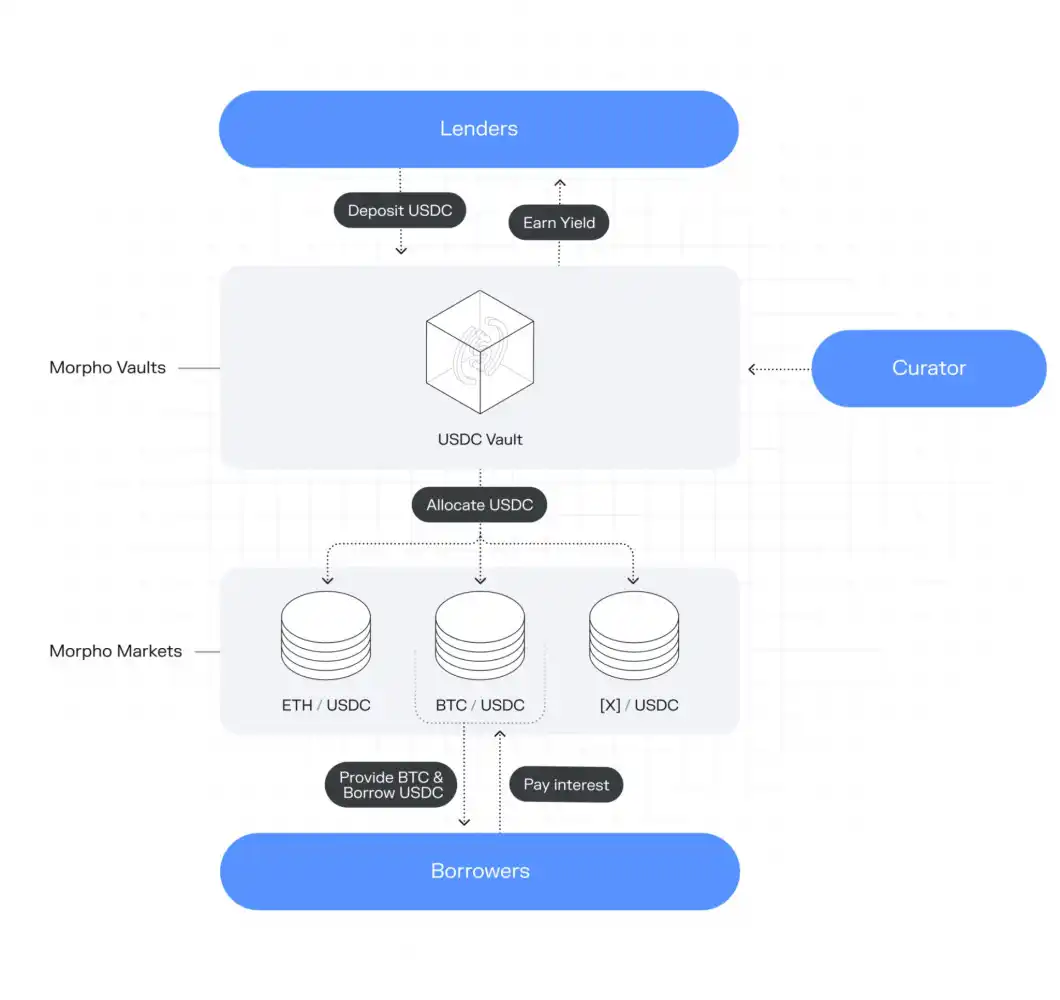

Morpho có lẽ đã mở đường UX cho thể chế vào cho vay DeFi. Còn nhớ vấn đề "chuyên môn nội bộ không đủ" của thể chế? Kho bạc Morpho có thể là giải pháp. Hệ thống kho bạc của nó tách biệt việc cung cấp thanh khoản với quản lý rủi ro bằng cách giới thiệu người quản lý chuyên nghiệp — các nhóm độc lập đại diện cho nhà cung cấp vốn, chịu trách nhiệm xác định chính sách tài sản thế chấp, thiết lập giới hạn tiếp xúc và phân bổ vốn trong các thị trường cho vay.

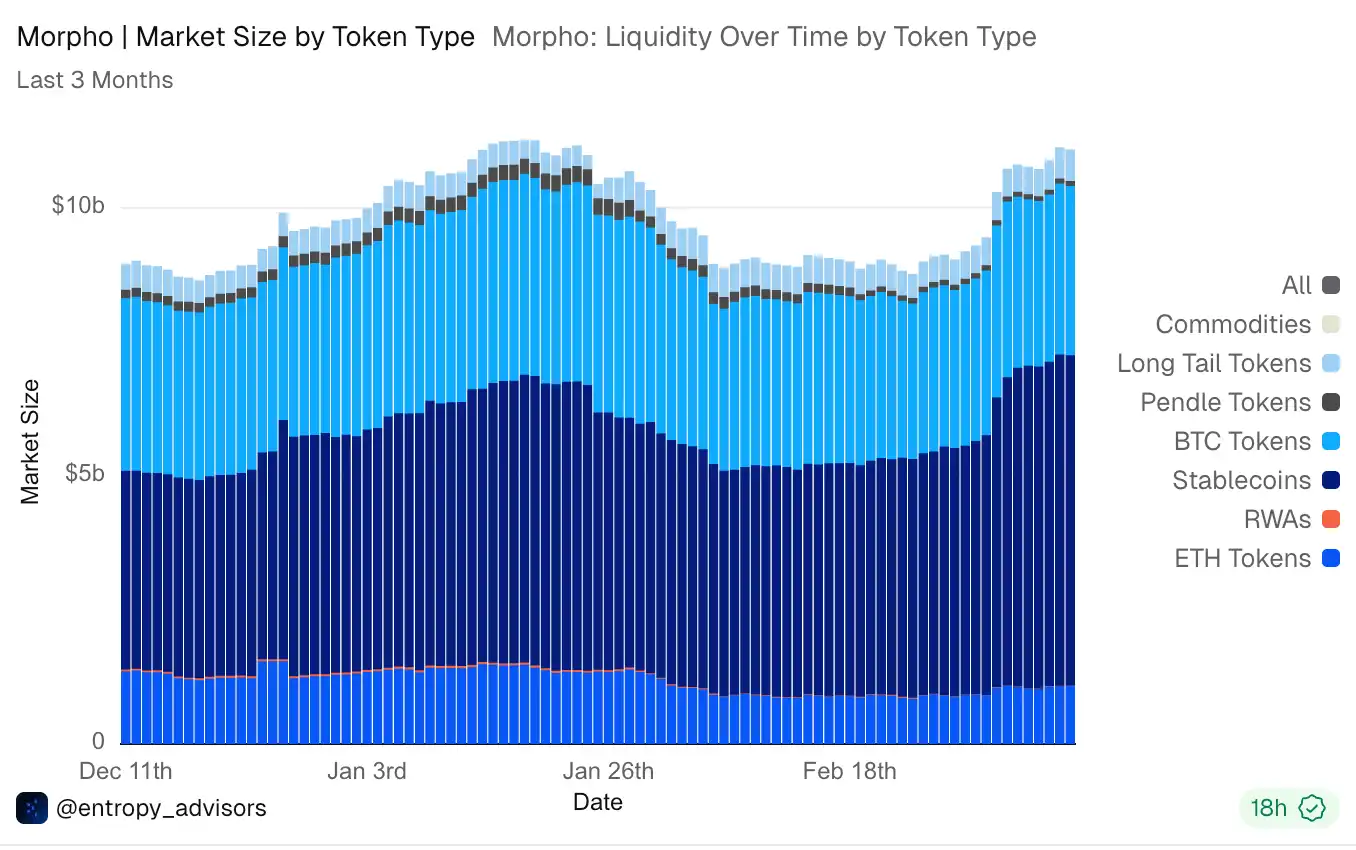

Hiện có hơn 30 người quản lý đang vận hành trên Morpho, tổng tiền gửi tăng từ 5 tỷ USD lên 11 tỷ USD, các khoản vay hoạt động đạt 4,5 tỷ USD.

Morpho cung cấp sự cân bằng tối ưu giữa tạo ra lợi suất thụ động và quản lý rủi ro, và các thể chế cũng bắt đầu thấy giá trị của nó.

Tháng 1/2026, công ty quản lý tài sản đã đăng ký Bitwise, quản lý hơn 15 tỷ USD tài sản khách hàng, đã ra mắt kho bạc không giám sát đầu tiên trên Morpho, với một nhà quản lý danh mục chuyên trách chịu trách nhiệm về chiến lược và quản lý rủi ro.

Ngân hàng tài sản số đầu tiên được quản lý liên bang tại Mỹ, Anchorage Digital, giờ đây cung cấp cho khách hàng thể chế quyền truy cập trực tiếp vào các kho bạc Morpho và lưu ký các token kho bạc phát sinh.

Coinbase tích hợp Morpho để hỗ trợ sản phẩm cho vay thế chấp mã hóa của mình, hỗ trợ hơn 960 triệu USD khoản vay hoạt động. Société Générale Forge, Gemini và Crypto.com đã xây dựng các tích hợp tương tự.

Khả năng dự đoán lợi suất

Một trong những sai lệch cơ bản nhất giữa DeFi và vốn thể chế nằm ở cấu trúc lãi suất. Lãi suất cho vay DeFi mặc định là biến đổi, dao động theo mức sử dụng nhóm vốn, đôi khi có thể giảm từ hai chữ số xuống một chữ số chỉ trong vài ngày.

Đối với một quỹ hưu trí hoặc công ty bảo hiểm cần phù hợp dòng tiền có thể dự đoán với các khoản nợ dài hạn, điều này là không khả thi. Bạn không thể hứa trả lợi nhuận 7% cho người thụ hưởng nếu nguồn thu nhập của bạn có thể giảm 5% vào tháng tới.

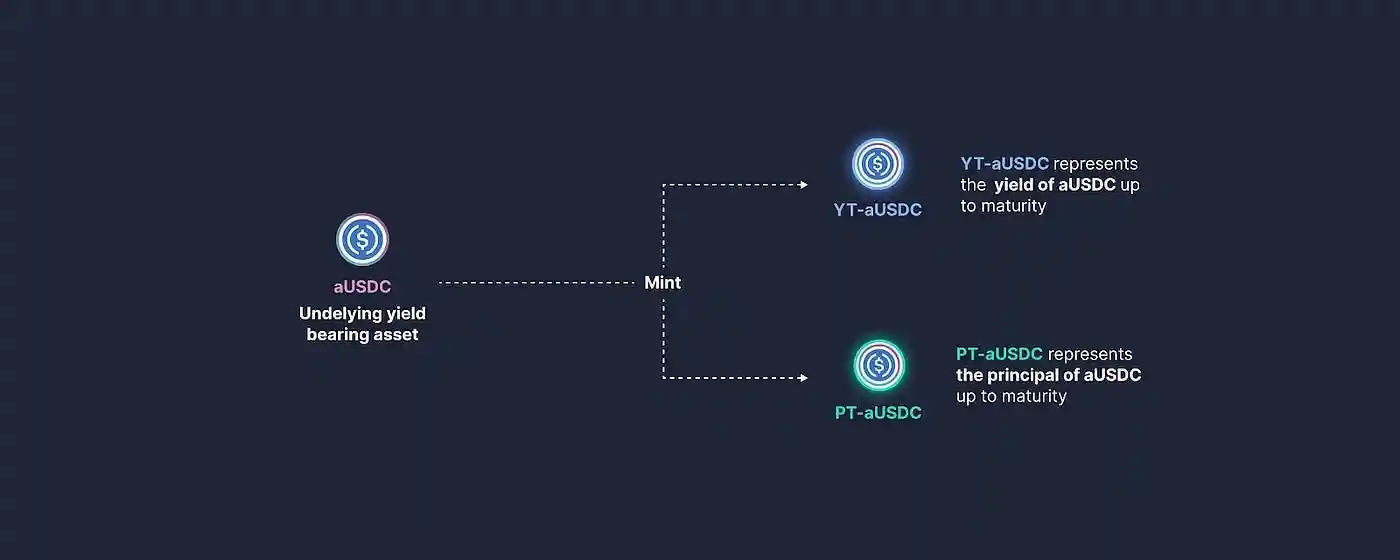

Pendle giải quyết vấn đề này bằng cách chia tách tài sản tạo thu nhập thành hai token có thể giao dịch: token gốc (PT), đại diện cho tài sản cơ bản, có thể được mua lại khi đáo hạn; và token lợi suất (YT), nắm bắt tất cả lợi suất biến đổi được tạo ra cho đến ngày đáo hạn.

Việc tách này giống hệt với các công cụ thu nhập cố định truyền thống — PT hoạt động tương tự như trái phiếu không coupon, trong khi YT cách ly việc tiếp xúc lãi suất thả nổi cho những người muốn đầu cơ hoặc phòng ngừa rủi ro biến động lãi suất.

Các thể chế mua PT khóa lợi nhuận cố định; các nhà giao dịch mua YT thì đòn bẩy hóa việc tiếp xúc với lợi suất biến đổi. Cả hai bên đều nhận được thứ họ cần từ cùng một vị thế cơ bản.

Pendle đã quyết toán 58 tỷ USD thu nhập cố định vào năm 2025, tăng 161% so với cùng kỳ, tạo ra doanh thu giao thức hàng năm hơn 40 triệu USD.

Nền tảng Boros của nó ra mắt đầu năm 2026, mở rộng logic này đến các phái sinh tỷ lệ tài trợ — cho phép các thể chế phòng ngừa rủi ro hoặc mua kỳ vọng tăng đối với tỷ lệ tài trợ hợp đồng vĩnh viễn, một thị trường trước đây có khối lượng giao dịch hàng ngày hơn 150 tỷ USD, hoàn toàn không có công cụ phòng ngừa rủi ro trên chuỗi.

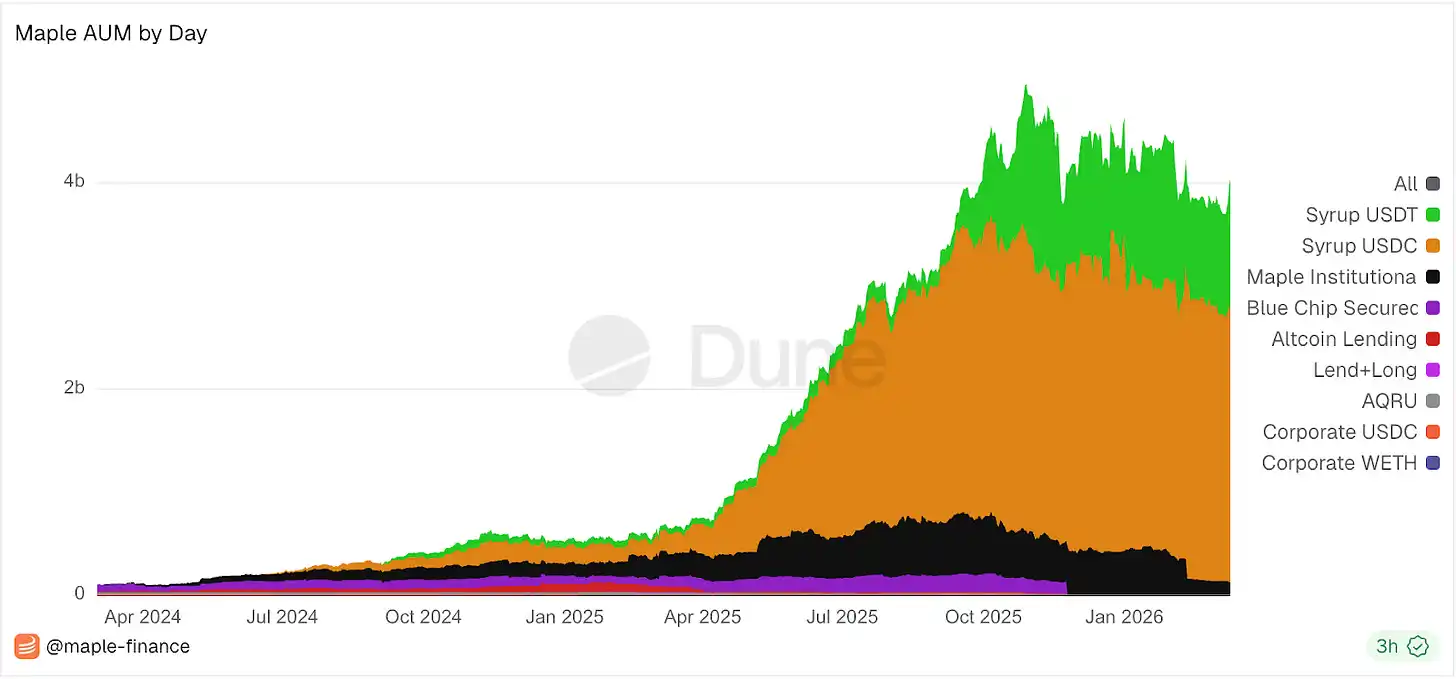

Đa dạng hóa tín dụng trên chuỗi

Hầu hết các giao thức cho vay DeFi chỉ tạo ra thu nhập từ một nguồn: các khoản vay mã hóa thế chấp vượt mức với lãi suất biến đổi. Khi thị trường hạ nhiệt, mức sử dụng giảm, lãi suất bị nén và lợi suất giảm theo.

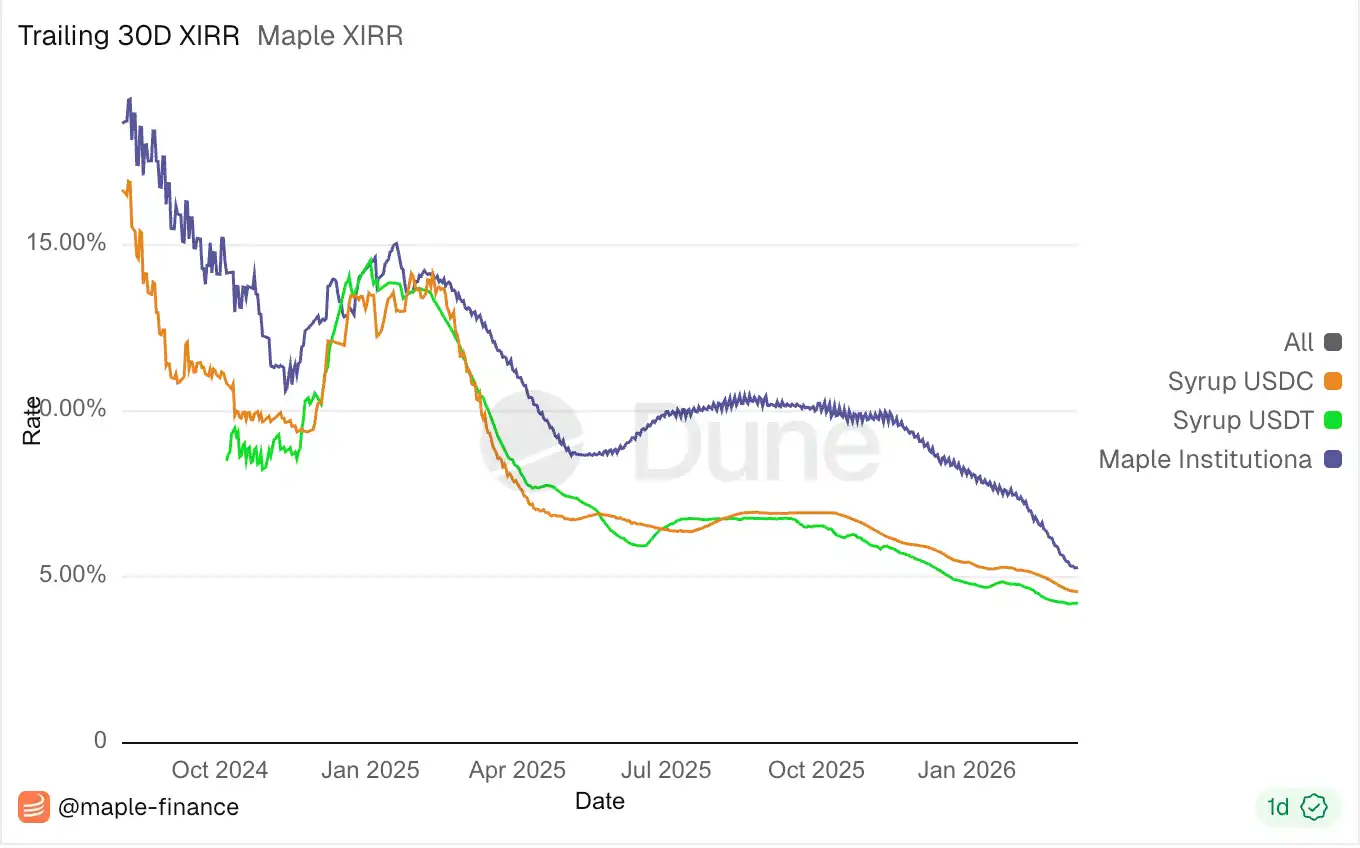

Maple Finance đã đa dạng hóa các nguồn lợi nhuận của mình. Sản phẩm cốt lõi của nó tiếp nhận các khoản vay thế chấp vượt mức với lãi suất cố định từ người vay thể chế — các công ty giao dịch, nhà tạo lập thị trường — và cung cấp tính minh bạch thông qua tài sản thế chấp có thể nhìn thấy theo thời gian thực trên chuỗi. Hiện cung cấp lợi suất hàng năm 5,3% trong 30 ngày.

Bên cạnh đó, nó đã ra mắt sản phẩm lợi suất BTC vào đầu năm 2025, tạo ra lợi nhuận định giá bằng Bitcoin; và cũng ra mắt nhóm thế chấp lợi suất cao, thông qua thẩm định tín dụng chủ động, đạt lợi suất 9,2% trong Q2/2025.

Token syrupUSDC của nó — biên lai thanh khoản quyền tham gia nhóm cho vay — được tích hợp với Aave, Morpho, Spark và Pendle, cho phép người gửi tiền kết hợp lợi suất xuyên giao thức hoặc khóa lãi suất cố định thông qua token lợi suất của Pendle. Kết quả là một nền tảng tín dụng đa chiến lược, chứ không phải là một nhóm cho vay đơn lẻ.

AUM của Maple đã tăng từ 516 triệu USD lên 4,59 tỷ USD trong suốt năm 2025, các khoản vay chưa thanh toán tăng gấp tám lần, doanh thu hàng năm hóa đạt 30 triệu USD trong Q4.

CEO Sid Powell đã ra tín hiệu tiến vào lĩnh vực tín dụng có cấu trúc — chứng khoán hóa và các sản phẩm được bảo đảm bằng tài sản. Trong thực tế, điều này có nghĩa là lấy một nhóm các khoản vay trên chuỗi và cắt chúng thành các phân khúc: phân khúc ưu tiên được thanh toán trước, rủi ro thấp hơn; phân khùng dưới cùng hấp thụ tổn thất đầu tiên, nhưng nhận được lợi nhuận cao hơn.

Đây chính xác là cơ chế đã mở rộng quy mô thị trường tín dụng truyền thống từ hàng chục tỷ lên hàng nghìn tỷ — nó cho phép cùng một nhóm vốn có thể được đầu tư bởi cả các quỹ hưu trí bảo thủ và các quỹ phòng hộ tìm kiếm lợi suất. Những sản phẩm này chưa ra mắt, nhưng định hướng cho thấy tín hiệu đa dạng hóa sản phẩm tín dụng trên chuỗi để bao phủ tất cả các mức rủi ro.

Quy luật

Chi tiết của các giao thức riêng lẻ, không quan trọng bằng quy luật cấu trúc mà chúng tiết lộ. DeFi đang xây dựng lại các nguyên thủy quản lý rủi ro của TradFi — cách ly rủi ro, quản lý, phân khúc, lãi suất cố định, kiểm soát truy cập tuân thủ — dưới dạng có thể lập trình, minh bạch và kết hợp.

Sự phân biệt này là rất quan trọng. Hợp đồng thông minh có thể kiểm toán, quyết toán diễn ra theo thời gian thực, cấu hình kho bạc có thể nhìn thấy trên chuỗi, hành động của người quản lý được khóa thời gian và có thể quan sát.

Tất cả sự mờ ám trong cơ sở hạ tầng rủi ro truyền thống không còn cần thiết nữa. Kiến trúc chức năng đang được giới thiệu — sự tách biệt mối quan tâm, cho phép các loại vốn khác nhau cùng tồn tại trong cơ sở hạ tầng chia sẻ.

Hệ sinh thái kho bạc là nơi hội tụ rõ ràng nhất. Triển vọng năm 2026 của Bitwise mô tả các kho bạc trên chuỗi là "ETF 2.0", dự đoán AUM của chúng sẽ tăng gấp đôi trong năm nay. Morpho cho rằng, kho bạc của họ là lớp tài khoản tiết kiệm sau thành công của stablecoin như một lớp tài khoản vãng lai: stablecoin đưa tiền lên chuỗi, kho bạc khiến nó vận hành.

Khi ngày càng nhiều thể chế, công ty fintech và neobank nhúng các sản phẩm thu nhập dẫn động bởi kho bạc vào dịch vụ của họ, người dùng cuối có thể thậm chí không nhận thức được rằng họ đang tương tác với cơ sở hạ tầng DeFi.

Thị trường cho vay thế chấp mã hóa lành mạnh hơn bao giờ hết. Nghiên cứu của Galaxy chỉ ra rằng, chu kỳ đòn bẩy hiện tại được xây dựng trên các cấu trúc minh bạch, có thế chấp, thay thế cho tín dụng mờ ám, không thế chấp định nghĩa năm 2021.

Tuy nhiên, để phá vỡ giới hạn quy mô của vốn gốc mã hóa, cần một lớp rủi ro phù hợp với sự ủy quyền của thể chế. Các giao thức đang xây dựng lớp này — thông qua cách ly rủi ro mô-đun, quản lý chuyên nghiệp, cơ sở hạ tầng lãi suất cố định và tín dụng có cấu trúc trên chuỗi — chính là những người chơi có triển vọng nắm bắt được cấp độ vốn tiếp theo.

Liệu họ có thành công hay không, ít liên quan đến TVL của họ, mà phụ thuộc nhiều hơn vào việc các thể chế có dần dần tin tưởng rằng các kiểm soát rủi ro trên chuỗi này, đáng tin cậy như các cơ chế kiểm soát rủi ro truyền thống mà họ đã vận hành trong đó hay không. Câu hỏi này vẫn còn bỏ ngỏ. Nhưng đây là lần đầu tiên trong lịch sử, kiến trúc cần thiết để trả lời câu hỏi này đã tồn tại.