Tác giả: Liam 'Akiba' Wright

Biên dịch: Saoirse, Foresight News

Điểm chính

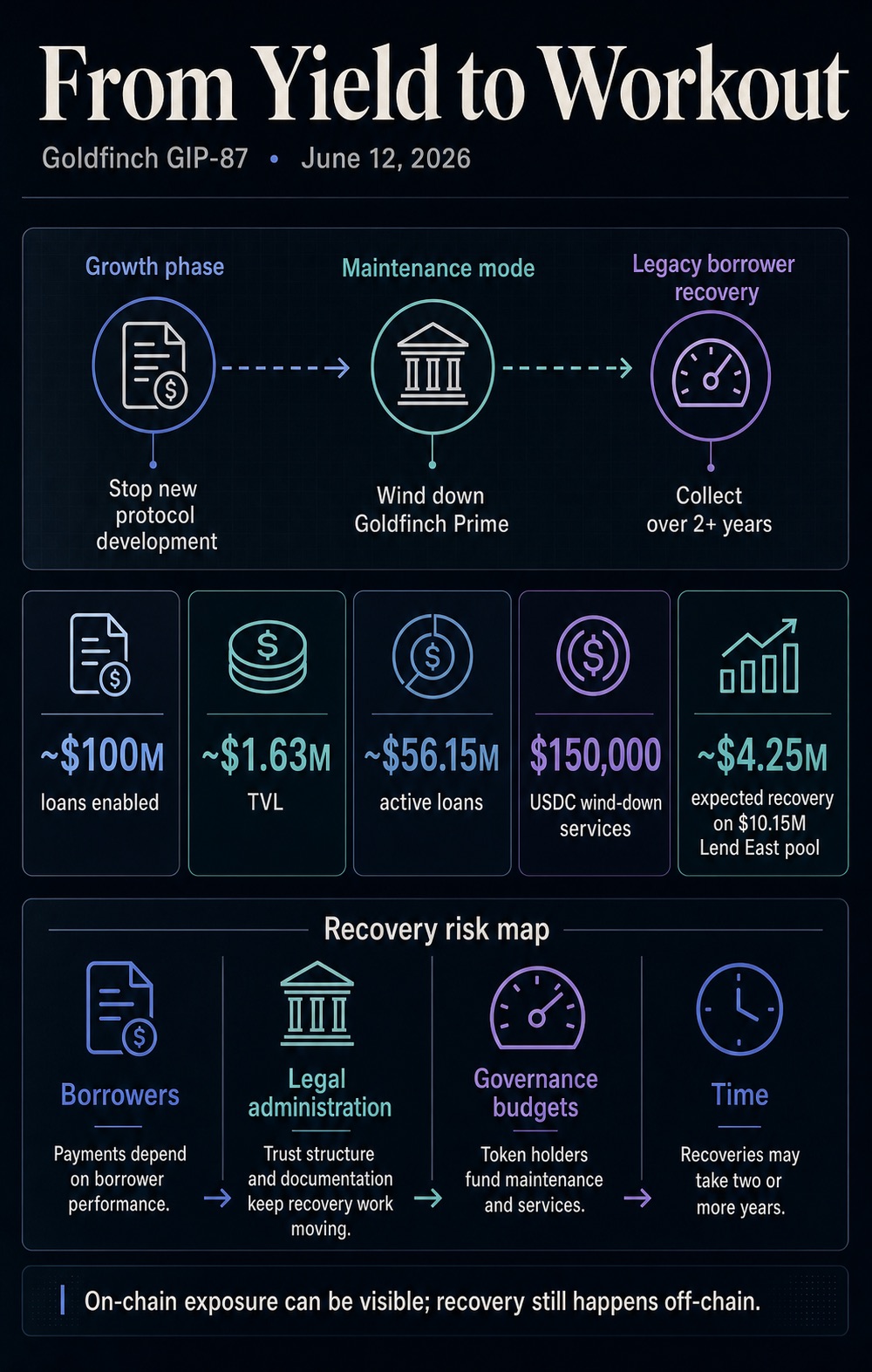

- Đề xuất quản trị GIP-87 lên kế hoạch ngừng mọi phát triển tính năng mới, đóng cửa sản phẩm cốt lõi Goldfinch Prime và phân bổ 150 nghìn USDC cho công tác xử lý thu hồi tài sản sau này.

- Đề xuất này có ý nghĩa quan trọng: Giao thức vẫn còn một lượng lớn khoản vay tồn đọng chưa thanh toán, giá trị hiện tại của nền tảng hoàn toàn phụ thuộc vào việc thực thi thu hồi sau đó, dịch vụ hậu cho vay và tình hình trả nợ thực tế của người vay.

- Cộng đồng quản trị chưa biểu quyết thông qua phương án thanh lý; các vấn đề then chốt như cấu trúc ủy thác, quyền truy cập vào hệ thống người dùng, chi tiết xử lý tài sản xấu đều chưa có kết luận.

Goldfinch là một nền tảng cho vay mã hóa, mô hình kinh doanh là kết nối vốn của nhà đầu tư mã hóa với người vay thực thể ngoại tuyến. Giờ đây, khi cơn sốt mở rộng cho vay qua đi, nền tảng này thực sự phơi bày rủi ro lớn tiềm ẩn trong ngành: khi tăng trưởng kinh doanh đình trệ, vấn đề khó giải quyết nhất chính là việc thu hồi nợ từ người vay ngoại tuyến.

Đề xuất GIP-87 được công bố ngày 12/6 vạch ra kế hoạch như sau: chấm dứt tất cả nghiên cứu phát triển tính năng mới của giao thức, đóng cửa sản phẩm hàng đầu Goldfinch Prime, giữ quyền đăng nhập vào hệ thống cho người dùng cũ, xây dựng một khuôn khổ pháp lý ủy thác tại Mỹ, đồng thời trả cho nhóm phát triển hợp tác Warbler Labs 150 nghìn USDC như một khoản thù lao cho dịch vụ thanh lý toàn bộ.

Tại thời điểm viết bài này, đề xuất này vẫn đang trong giai đoạn xem xét bởi cộng đồng quản trị, thảo luận công khai sẽ kéo dài đến ngày 20/6, chưa có kết quả biểu quyết chính thức nào được công bố. Nhưng sự việc này truyền đi một tín hiệu thống nhất cho toàn ngành: hoạt động tín dụng tư nhân được token hóa sẽ chuyển từ giai đoạn tăng trưởng với lợi nhuận ổn định sang giai đoạn xử lý tái cơ cấu nợ và thu hồi nợ xấu, các khoản vay tồn đọng cơ sở sẽ tiếp tục được lưu giữ.

Đối với chính Goldfinch, tất cả công việc ở giai đoạn tiếp theo sẽ tập trung vào bốn vấn đề nan giải: thu hồi các khoản nợ tồn đọng từ người vay, chất lượng tài sản suy giảm của nhiều nhóm quỹ cho vay, chi phí vận hành bảo trì hậu cho vay liên tục phát sinh, và chu kỳ thực hiện hóa quyền đòi nợ kéo dài.

Việc thay đổi hoàn toàn trọng tâm kinh doanh đã biến tín dụng tư nhân phi tập trung từ một loại hình đầu tư chú trọng vào rào cản thấp, lợi nhuận cao thành một cuộc kiểm tra áp lực xử lý nợ xấu. Đối với các nhà đầu tư phổ thông, các giao thức cho vay khác nhau và tất cả các nền tảng cho vay RWA, câu hỏi cốt lõi nảy sinh: một khi quy mô cho vay ngừng tăng trưởng, liệu toàn bộ hệ thống quản lý rủi ro trước khi cho vay, xử lý vỡ nợ và thu hồi nợ của nền tảng có thể vận hành bình thường?

Từ Mở Rộng Quy Mô Sang Xử Lý Nợ Xấu

Tài liệu đề xuất cho thấy, giao thức Goldfinch lịch sử đã tạo điều kiện cho khoảng 100 triệu USD các khoản vay thực thể, nhưng nhiều nhóm quỹ của người vay đã xuất hiện vấn đề nghiêm trọng về chất lượng tài sản. Theo kế hoạch của phương án, giao thức sẽ chuyển sang trạng thái bảo trì vận hành, không còn đầu tư vốn để phát triển tính năng mới, toàn bộ tài nguyên vận hành tập trung vào việc truy thu các khoản nợ từ người vay trong quá khứ.

Logic vận hành của nghiệp vụ thu hồi nợ hoàn toàn khác với nghiệp vụ cho vay ở giai đoạn đầu: cho vay mới chú trọng tốc độ phê duyệt, phạm vi phủ sóng kênh và hiệu quả huy động vốn; thu hồi nợ tồn đọng lại phụ thuộc cao độ vào chứng từ văn bản đầy đủ, thời gian dồi dào, biện pháp truy đòi pháp lý, theo dõi liên tục người vay, đồng thời phải xác định rõ chủ thể chịu chi phí thu hồi. Goldfinch giờ đây tương đương với việc xây dựng một kênh xử lý nợ xấu công khai cho tất cả người nắm giữ token, dành cho một gói tài sản tín dụng tư nhân tồn đọng.

Số liệu công khai gần đây cho thấy, vào ngày 23/6, tổng giá trị tài sản khóa trên chuỗi của Goldfinch chỉ là 1,63 triệu USD, nhưng quy mô các khoản vay đang hoạt động chưa thanh toán của nền tảng vượt xa con số đó. Dữ liệu cụ thể sẽ biến động theo thời gian thực, nhưng mâu thuẫn cốt lõi rõ ràng: rủi ro tín dụng mà giao thức thực sự chịu lớn hơn nhiều so với nguồn vốn thanh khoản hiện đang lưu giữ trên chuỗi.

Quy tắc thống kê ngành mặc định không tính các khoản vay chưa thanh toán vào tổng giá trị khóa, do đó hai nhóm dữ liệu phản ánh hai khía cạnh khác nhau của cùng một rủi ro: tổng giá trị khóa chỉ thể hiện khối lượng vốn ít ỏi hiện tại của giao thức DeFi, trong khi các khoản vay đang hoạt động đại diện cho một khoản quyền đòi nợ lớn vẫn cần được giám sát, bảo trì hoặc thu hồi liên tục.

Biểu đồ này giải thích đề xuất GIP-87 của Goldfinch: Dự án sẽ ngừng phát triển tính năng mới, đóng cửa Goldfinch Prime để chuyển sang giai đoạn vận hành bảo trì, dành hơn hai năm để thu hồi 56,15 triệu USD khoản vay tồn đọng, tiết lộ rằng tín dụng RWA chỉ minh bạch hóa quyền đòi nợ trên chuỗi, nhưng việc thu hồi hoàn toàn phụ thuộc vào người vay ngoại tuyến, pháp luật, quỹ quản trị và chu kỳ kéo dài.

Bảng điều khiển dữ liệu của nền tảng cho vay sẽ tiếp tục hiển thị sự chênh lệch lớn giữa tổng giá trị khóa và các khoản vay tồn đọng, hai chỉ số này tương ứng với các phân hệ khác nhau trong hệ thống. Tổng giá trị khóa đại diện cho nguồn vốn nhàn rỗi hiện đang được lưu giữ trong giao thức; các khoản vay đang hoạt động là rủi ro tín dụng cần được vận hành bảo trì, tái cơ cấu hoặc truy đòi liên tục. Sự chênh lệch lớn giữa hai chỉ số này tồn tại lâu dài, cho thấy rõ ràng: trách nhiệm và chi phí liên quan đến việc thu hồi nợ sẽ tồn tại lâu dài sau khi giai đoạn tăng trưởng của nền tảng kết thúc.

Chính sự chênh lệch này đã khiến tín dụng tư nhân được token hóa rũ bỏ lớp vỏ bọc sản phẩm thanh khoản cao của DeFi, bản chất trở thành một phương tiện dịch vụ thu hồi nợ tín dụng tư nhân công khai.

Các tài liệu tiết lộ rủi ro trước đây của nền tảng đã báo trước những rủi ro loại này: tài liệu liên quan đến các nhóm quỹ cấp cao đã cảnh báo rõ ràng rằng nếu người vay từ chối trả nợ, người tham gia sẽ chịu tổn thất vốn gốc; nếu dự trữ USDC trong nhóm quỹ không đủ, nhà đầu tư còn phải đối mặt với hạn chế thanh khoản khi không thể rút tài sản kịp thời.

Kế hoạch thanh lý lần này, đã biến rủi ro sản phẩm chung trên giấy tờ thành vấn đề thực tiễn mà quản trị cộng đồng cần triển khai: nên phân bổ bao nhiêu vốn vận hành, ai chịu trách nhiệm công việc thu hồi, người dùng cũ giữ quyền truy cập hệ thống như thế nào, sử dụng cấu trúc pháp lý nào để xử lý các quyền đòi nợ quá hạn của người vay.

Trường hợp nhóm quỹ của người vay Lend East trong quá khứ, đã cụ thể hóa những rủi ro này. Thông báo trên diễn đàn cộng đồng vào tháng 4/2024 cho thấy, nhóm quỹ này với tổng số tiền 10,15 triệu USD, ước tính lúc đó chỉ có thể thu hồi được 4,25 triệu USD, có nghĩa là nhà đầu tư sẽ phải đối mặt với khoản thiếu hụt vốn gốc lớn.

Dữ liệu này chỉ là số tiền thu hồi ước tính tại thời điểm công bố thông báo, không phải là kết quả xử lý thực tế cuối cùng, nhưng đủ để cho thấy việc thu hồi nợ xấu tín dụng tư nhân là một cuộc đấu tranh kéo dài, đầy rẫy sự tổn thất vốn gốc, nhiều vòng thương lượng, kiện tụng pháp lý, chứ không đơn giản là số dư số trên bảng điều khiển dữ liệu.

Đây cũng là điểm nút cốt lõi nơi xung đột phát sinh giữa tín dụng tư nhân phi tập trung và tín dụng tư nhân truyền thống: blockchain có thể làm cho vị thế quyền đòi nợ, lưu thông token, hoạt động kinh doanh của giao thức trở nên minh bạch, có thể kiểm tra, nhưng việc cuối cùng khoản vay có được hoàn trả hay không vẫn phụ thuộc vào ý chí thực hiện hợp đồng của người vay ngoại tuyến, quản lý hậu cho vay chuyên nghiệp, tài liệu tuân thủ đầy đủ và kênh truy đòi pháp lý sau khi vỡ nợ.

Cơ Chế Quản Trị Trở Thành Một Mắt Xích Trong Quy Trình Quản Lý Rủi Ro Tín Dụng

So với quy mô cho vay hàng trăm triệu USD của Goldfinch, khoản thù lao thanh lý 150 nghìn USDC phân bổ cho Warbler Labs không phải là cao, nhưng lại đưa chi phí ẩn của việc thu hồi nợ xấu ra ánh sáng. Trong giai đoạn mở rộng kinh doanh, ngân sách quản trị cộng đồng thường được sử dụng để phát triển sản phẩm, khuyến khích người dùng, tích hợp chuỗi chéo và mở rộng thị trường mới.

Khi bước vào giai đoạn thanh lý, quỹ quản trị phải được sử dụng để duy trì vận hành hệ thống, đảm bảo hệ thống người dùng hoạt động bình thường, xử lý công việc hành chính pháp lý, đồng thời chi trả chi phí nhân lực phát sinh từ việc theo dõi các khoản nợ tồn đọng.

Điều này trực tiếp thay đổi nội dung cốt lõi của việc ra quyết định bỏ phiếu của người nắm giữ token: mọi người không còn biểu quyết về phương án mở rộng hệ sinh thái, mà là đánh giá cách duy trì vận hành tài sản tín dụng tồn đọng của nền tảng sau khi toàn bộ vốn tăng trưởng rút đi.

Việc lên kế hoạch xây dựng cấu trúc ủy thác tại Mỹ, giữ quyền đăng nhập cho người dùng cũ trong đề xuất đều hướng đến cùng một giai đoạn vận hành: nền tảng phải giữ lại khả năng vận hành cơ bản để hỗ trợ nghiệp vụ trả nợ và thu hồi nợ, đồng thời cắt bỏ tất cả các nghiệp vụ mới không liên quan đến các khoản vay tồn đọng.

Đối với tất cả các nền tảng cho vay RWA, sự việc này mang lại một bài học khó tránh khỏi: nền tảng tín dụng tư nhân được token hóa không thể chỉ chứng minh bản thân có khả năng cho vay và thu hút khách hàng, mà còn phải xây dựng cơ chế sàng lọc người vay hoàn thiện, quy tắc tiết lộ thông tin chuẩn hóa, quy trình xử lý nợ xấu trưởng thành, động lực thu hồi nợ bền vững và hệ thống kiểm soát quản trị đi kèm.

Nếu các khâu trên tồn tại điểm yếu, blockchain chỉ sẽ công khai minh bạch phơi bày tổn thất tài sản, chứ không đơn giản hóa quy trình thu hồi nợ.

Các báo cáo trước đây của CryptoSlate đã bao phủ thông tin liên quan đến khía cạnh tăng trưởng của phân khúc này: có tổ chức tín dụng tư nhân sử dụng trí tuệ nhân tạo để nén quy trình phê duyệt giấy tờ kéo dài hàng tháng thành cho vay trong một ngày trên chuỗi; ngành thảo luận phổ biến về cách tài sản được token hóa phù hợp với các hạn chế về khả năng kết hợp của DeFi.

Còn đề xuất này của Goldfinch, đã bổ sung phần sau mà tất cả các tường thuật mở rộng cố tình lảng tránh: mô hình kinh doanh cho vay nhanh, phải đi kèm với một cơ chế đáng tin cậy để ứng phó với các vấn đề như trả nợ chậm, nợ quá hạn, tranh chấp nợ, v.v.

Sự tương phản rõ rệt này, cũng làm nổi bật giá trị nghiên cứu của trường hợp Goldfinch. Đề xuất quản trị này đã trình bày đầy đủ sự thay đổi trong logic vận hành toàn bộ nghiệp vụ tín dụng sau khi cơn sốt cho vay qua đi; tất nhiên, nhìn vào toàn bộ phân khúc, nhu cầu thị trường tổng thể của việc cho vay RWA, còn xa mới chỉ có một dự án Goldfinch này.

Mặc dù quyền đòi nợ đã được đăng ký trên chuỗi, nhưng quy trình thu hồi nợ vẫn không thể tách rời khỏi việc thực hiện hợp đồng của người vay ngoại tuyến, quy trình pháp lý, chứng từ văn bản và công việc xử lý thủ công được hỗ trợ liên tục bởi ngân sách quản trị.

Khả Năng Cốt Lõi Mà Các Nền Tảng Cho Vay RWA Tiếp Theo Phải Tự Chứng Minh

Goldfinch chỉ là một trường hợp đơn lẻ trong phân khúc tín dụng tư nhân được token hóa. Dữ liệu từ nền tảng dữ liệu DeFi DefiLlama cho thấy, tổng giá trị khóa của toàn bộ phân khúc cho vay RWA, quy mô khoản vay đang hoạt động trên chuỗi, đều lớn hơn nhiều so với quy mô hiện tại của Goldfinch, nhu cầu tổng thể của phân khúc không thể được định nghĩa chỉ bằng một giao thức đang trong giai đoạn bảo trì.

Nhưng sự việc này mang lại kết luận ngành có giá trị tham khảo cao: phân khúc tín dụng tư nhân được token hóa đồng thời tồn tại hai chu kỳ thị trường hoàn toàn tách biệt. Chu kỳ đầu tiên là giai đoạn triển khai vốn: vốn liên tục chảy vào, thị trường sôi động bàn luận về lợi nhuận hàng năm, tương ứng với việc token được giao dịch tự do trên thị trường thứ cấp; chu kỳ thứ hai sẽ đến sau nhiều năm: người vay không thể thực hiện nghĩa vụ đúng hạn, chu kỳ thu hồi nợ kéo dài, quản trị cộng đồng cần tiếp tục cấp vốn để duy trì vận hành toàn bộ hệ thống thu hồi nợ.

Điều này cũng khiến Goldfinch không chỉ là một giao thức DeFi, mà giống như một chỉ số đầu tư loại xử lý nợ xấu hơn. Giá trị tương lai của nó, không còn phụ thuộc vào việc lặp lại tính năng mới, mà là số tiền trả nợ thực tế của người vay, vận hành thu hồi nợ tiêu chuẩn hóa và việc cấu trúc ủy thác mới xây dựng có thể lưu giữ đủ năng lực vận hành để thu hồi toàn bộ quyền đòi nợ còn lại hay không.

Tiếp theo, thị trường sẽ tập trung theo dõi một số tín hiệu then chốt:

- Quản trị cộng đồng có chính thức thông qua đề xuất thanh lý GIP-87 hay không, quyết định lộ trình vận hành tiếp theo;

- Các thông báo do tổ chức ủy thác mới thành lập và người quản lý xử lý tài sản phát hành, đánh giá xem công việc thu hồi nợ đã hình thành quy trình ổn định hay chưa;

- Tiến độ trả nợ được công bố của người vay, xác nhận liệu các quyền đòi nợ tồn đọng có thể chuyển đổi thành tiền mặt thu hồi thực tế hay không, hay sẽ rơi vào bế tắc thương lượng lâu dài;

- Tất cả các nền tảng cho vay RWA khác, làm thế nào để hoàn thiện quy tắc tiết lộ tài sản quá hạn, dự trữ quỹ vận hành thu hồi nợ, và sau khi thuộc tính lợi nhuận của sản phẩm tín dụng biến mất, làm thế nào để bảo vệ quyền lợi của nhà đầu tư.

Trường hợp của Goldfinch thẳng thắn chỉ ra khó khăn cốt lõi của việc xử lý nợ xấu: tín dụng tư nhân trên chuỗi chỉ có thể đơn giản hóa việc theo dõi thống kê rủi ro, nhưng việc thu hồi nợ luôn bị hạn chế bởi người vay ngoại tuyến, quy trình pháp lý, ngân sách quản trị và chu kỳ thời gian kéo dài.

Tuyên truyền lợi nhuận cao có thể thu hút lượng vốn khổng lồ tham gia, còn giai đoạn xử lý nợ xấu mới thực sự kiểm tra chất lượng của tài sản tín dụng cơ sở có đáng tin cậy hay không.