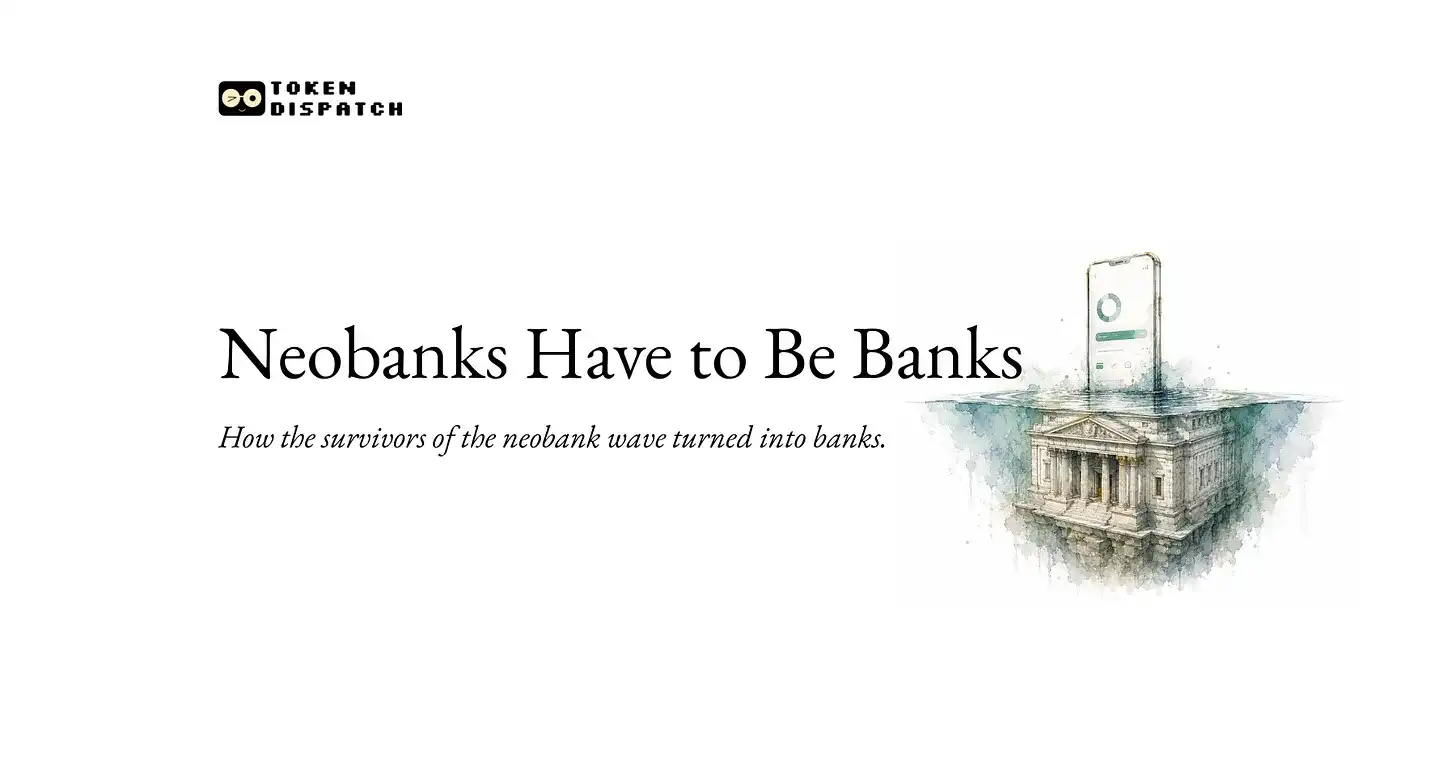

Số phận của ngân hàng số: Một ứng dụng đẹp đẽ, chẳng bằng một giấy phép ngân hàng

Số phận của ngân hàng số: Ứng dụng đẹp mắt không bằng một giấy phép ngân hàng.

Hàng trăm ngân hàng số (neobank) khởi nghiệp cung cấp tài khoản thanh toán với phí thấp, thu hút hàng tỷ người dùng. Tuy nhiên, 76% trong số họ vẫn đang thua lỗ. Lý do cốt lõi: lợi nhuận thực sự của ngành ngân hàng không đến từ phí giao dịch mà từ hoạt động tín dụng (cho vay). Phần lớn neobank ban đầu chỉ là nền tảng công nghệ dựa vào giấy phép của ngân hàng truyền thống, bị hạn chế trong việc cho vay quy mô lớn.

Các trường hợp điển hình:

- **Nubank** (Brazil): Tăng trưởng nhờ tài khoản miễn phí, nhưng doanh thu chính (158 tỷ USD năm ngoái) đến từ lãi thẻ tín dụng và cho vay cá nhân.

- **Revolut**: Lợi nhuận đến từ phí ngoại hối, đăng ký thành viên, tài sản mã hóa và dần mở rộng danh mục tín dụng.

- **Chime** (Mỹ): Sau 12 năm, mới đạt lợi nhuận lần đầu nhờ vào bùng nổ các sản phẩm cho vay (ứng lương, vay nhỏ).

Rủi ro hệ thống đã bộc lộ qua vụ phá sản của nhà cung cấp dịch vụ trung gian **Synapse** (2024), khiến 265 triệu USD tiền người dùng bị đóng băng, cho thấy mô hình phụ thuộc vào bên thứ ba là mong manh.

Bài học rút ra: **Giấy phép ngân hàng là chìa khóa** để có nền tảng vững chắc, tự quản lý tài sản và tuân theo một bộ quy tắc thống nhất. Gần đây, nhiều công ty crypto (như Paxos, Circle) đang tích cực xin **Giấy phép ủy thác toàn quốc (OCC)** của Mỹ để thoát khỏi sự phụ thuộc này. SoFi là một ví dụ hoàn chỉnh: từ công ty cho vay sinh viên trở thành ngân hàng số, rồi ngân hàng có giấy phép, và cuối cùng là nhà phát hành stablecoin.

Trong lĩnh vực DeFi, cho vay không thế chấp vẫn là điểm yếu lớn (chỉ 24 triệu USD) do thiếu cơ chế truy tố pháp lý trong môi trường ẩn danh. Để mở rộng quy mô tín dụng một cách an toàn, việc sở hữu giấy phép ngân hàng gần như là bắt buộc.

Kết luận: Dù công nghệ thay đổi, bản chất của ngân hàng vẫn không đổi: kiếm lời từ lãi cho vay. Các ngân hàng số sống sót cuối cùng cũng đi theo con đường này, chỉ khác là họ có giao diện đẹp hơn và điều khoản thân thiện hơn.

marsbit06/18 01:56