Bản gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Azuma (@azuma_eth)

Cổ phiếu ưu đãi STRC của Strategy đang trong tình trạng mất neo liên tục.

Biểu đồ thị trường cổ phiếu Mỹ cho thấy, kể từ ngày 15/5, STRC đã dần dần lệch khỏi mệnh giá mục tiêu là 100 USD, và mức chiết khấu gần đây thậm chí còn trầm trọng hơn. Giá trong ngày hôm qua từng chạm mức thấp 83,26 USD, và chốt ở mức 88,59 USD, lệch khỏi mệnh giá mục tiêu hơn 11%.

Đối với một cổ phiếu thông thường, mức giảm 11% có lẽ chẳng là gì to tát, nhưng đối với STRC, việc liên tục lệch khỏi mệnh giá mục tiêu 100 USD lại có nghĩa là mục tiêu thiết kế cốt lõi của sản phẩm này đang phải đối mặt với thách thức nghiêm trọng.

Bởi vì trong thiết kế ban đầu của Strategy, STRC vốn được định hình là một chứng khoán thu nhập hoạt động xung quanh mệnh giá 100 USD, chứ không phải là một tài sản đầu cơ có độ biến động cao. Hiện nay, sự chênh lệch giữa giá thị trường và mệnh giá mục tiêu ngày càng lớn, cũng khiến ngày càng nhiều nhà đầu tư bắt đầu xem xét lại logic đằng sau sản phẩm này.

Quan trọng hơn, khi Strategy không ngừng mở rộng quy mô dự trữ Bitcoin, STRC dần trở thành kênh huy động vốn quan trọng nhất của công ty. Theo một nghĩa nào đó, định giá của thị trường đối với STRC không chỉ phản ánh thái độ của nhà đầu tư đối với một cổ phiếu ưu đãi, mà còn phản ánh sự tin tưởng của thị trường vào toàn bộ mô hình vận hành vốn của Strategy.

STRC: Động Cơ Của Bánh Xe Vốn Strategy

Để hiểu rõ mức độ nghiêm trọng của lần mất neo này, trước tiên cần làm rõ cấu trúc sản phẩm và cơ chế neo độc đáo của STRC.

STRC là một công cụ phái sinh tài chính sáng tạo được Strategy ra mắt vào năm 2025. Khác với cổ phiếu phổ thông MSTR của Strategy, STRC được định vị là một cổ phiếu ưu đãi vĩnh viễn, có mệnh giá mục tiêu cố định (100 USD) và cổ tức tương đối ổn định, tính chất của nó gần giống với một chứng khoán mang thuộc tính thu nhập cố định.

- Chú thích của Odaily: Nhà sáng lập Strategy Michael Saylor tiết lộ mới nhất, STRC được thiết kế với sự hỗ trợ của AI.

Trong vòng khép kín mở rộng bảng cân đối kế toán của Strategy, STRC không chỉ là một công cụ huy động vốn thông thường, mà còn là động cơ mạnh mẽ nhất cho bánh xe vốn hiện tại của Strategy.

Trước khi ra mắt STRC, Strategy chủ yếu dựa vào việc phát hành trái phiếu chuyển đổi (Convertible Notes) và phát hành thêm trực tiếp cổ phiếu phổ thông để huy động vốn mua Bitcoin. Tuy nhiên, hai mô hình này đều có hạn chế – trái phiếu chuyển đổi bị giới hạn bởi ngày đáo hạn và trần tỷ lệ đòn bẩy nợ, còn việc phát hành thêm cổ phiếu phổ thông thường xuyên sẽ làm loãng quyền lợi của cổ đông hiện hữu.

Sự xuất hiện của STRC đã hoàn hảo giải quyết điểm đau này, hiệu quả cốt lõi của nó trong chiến lược của Strategy chủ yếu thể hiện ở hai khía cạnh:

- Kế hoạch "Phát hành theo giá thị trường" (ATM) không giới hạn số lượng: Chỉ cần giá thị trường của STRC ổn định ở mức 100 USD trở lên, Strategy có thể thông qua cơ chế ATM (At-the-Market), liên tục phát hành thêm cổ phần STRC mới trên thị trường thứ cấp và huy động tiền pháp định.

- Sức mua không làm loãng cổ phần: STRC với tư cách là cổ phiếu ưu đãi vĩnh viễn, không có áp lực hoàn vốn đáo hạn theo luật định, và không có quyền biểu quyết và phân phối tài sản còn lại như cổ phiếu phổ thông. Điều này có nghĩa là, Strategy có thể tạo ra sức mua tiền pháp định trị giá hàng chục tỷ từ không khí mà không làm loãng quyền lợi của cổ đông MSTR, không tăng thêm lãi suất nợ cứng, và đầu tư toàn bộ vào việc tăng nắm giữ Bitcoin.

Thông qua vòng khép kín "Phát hành thêm STRC ➡️ Huy động tiền pháp định ➡️ Mua BTC ➡️ Nâng cao giá trị tài sản ròng công ty ➡️ Đẩy cao niềm tin vào STRC", Strategy đã thành công xây dựng nên một bánh xe vốn dường như có thể quay vô hạn.

Tuy nhiên, tiền đề then chốt để bánh xe này vận hành trơn tru là STRC phải duy trì ở mức gần mệnh giá 100 USD. Một khi giá thị trường thấp hơn nghiêm trọng so với 100 USD, theo các điều khoản huy động vốn ATM và logic arbitrage thị trường, Strategy sẽ không thể tiếp tục hấp thụ vốn hiệu quả từ thị trường thông qua cổ phiếu ưu đãi chiết khấu, và toàn bộ màn ảo thuật vốn của công ty cũng sẽ thực tế rơi vào tình trạng tê liệt.

Khi thiết kế, để đảm bảo giá thị trường thứ cấp của STRC luôn sát với mệnh giá mục tiêu 100 USD, Strategy đã giới thiệu cơ chế "điều chỉnh tỷ suất cổ tức động hàng tháng". Nói đơn giản, khi giá thị trường của STRC thấp hơn 100 USD, Strategy có thể tăng tỷ suất cổ tức để nâng cao sức hấp dẫn của sản phẩm; khi giá cao hơn 100 USD, có thể giảm tỷ suất cổ tức – về lý thuyết, thông qua việc liên tục điều chỉnh tỷ suất cổ tức, STRC sẽ có thể vận hành lâu dài xung quanh mức 100 USD.

Nhưng hiện tại, ngay cả khi Strategy đã nâng cổ tức lên mức cao 11,5%, đồng thời thay đổi tần suất chi trả cổ tức từ hàng tháng sang nửa tháng, tình trạng "mất neo" của STRC vẫn chưa được khắc phục hiệu quả...... Rốt cuộc tại sao?

Nguyên Nhân Mất Neo: Niềm Tin, Niềm Tin, Vẫn Là Niềm Tin

Hiệu ứng điều chỉnh của cổ tức không còn tác dụng, có nghĩa là rủi ro mà thị trường đang định giá đã vượt quá bản thân tỷ suất sinh lời của STRC. Từ các cuộc thảo luận thị trường hiện tại, lo ngại rủi ro của thị trường chủ yếu thể hiện ở hai cấp độ.

Đầu tiên là yếu tố kỹ thuật bề ngoài. Một số nhân sự thị trường cho rằng, sự sụt giảm gần đây phần lớn bắt nguồn từ việc dồn đạp tập trung khi vốn arbitrage giảm đòn bẩy.

Trong một năm qua, STRC lâu nay giao dịch xung quanh mức 100 USD, do đó đã thu hút một lượng lớn vốn arbitrage thu nhập tham gia. Loại vốn này thường khuếch đại lợi nhuận thông qua đòn bẩy, vừa thu nhập cổ tức vừa kiếm lời từ khoảng chênh lệch giá trở về mệnh giá. Tuy nhiên, khi STRC giảm xuống dưới 100 USD và tiếp tục suy yếu, một số tài khoản đòn bẩy bắt đầu kích hoạt đường kiểm soát rủi ro, buộc phải bán vị thế nắm giữ; và việc giá giảm lại tiếp tục kích hoạt thêm nhiều vốn đòn bẩy thanh lý, cuối cùng hình thành phản ứng dây chuyền. Trong quá trình này, áp lực bán ra liên tục tự gia tăng, khiến mức giảm của STRC vượt xa sự thay đổi cung cầu trong điều kiện bình thường.

Nhưng nếu chỉ dùng việc dồn đạp đòn bẩy để giải thích biểu hiện thị trường hiện tại, dường như vẫn chưa đủ. Đối với nhiều nhà đầu tư, nỗi lo sợ sâu sắc hơn nằm ở tình trạng dự trữ thanh khoản của Strategy.

Đầu tháng này, JP Morgan từng công bố báo cáo nghiên cứu chỉ ra rằng, Strategy có nghĩa vụ thanh toán cổ tức ưu đãi khoảng 1,7 tỷ USD mỗi năm, tính theo mức dự trữ tiền mặt hiện tại, tiền mặt trên sổ sách chỉ đủ để chi trả cho khoảng 6,3 tháng chi trả cổ tức cổ phiếu ưu đãi. Điều này cũng làm dấy lên lo ngại của thị trường về khả năng chi trả thanh khoản trong tương lai mà Strategy đã cam kết.

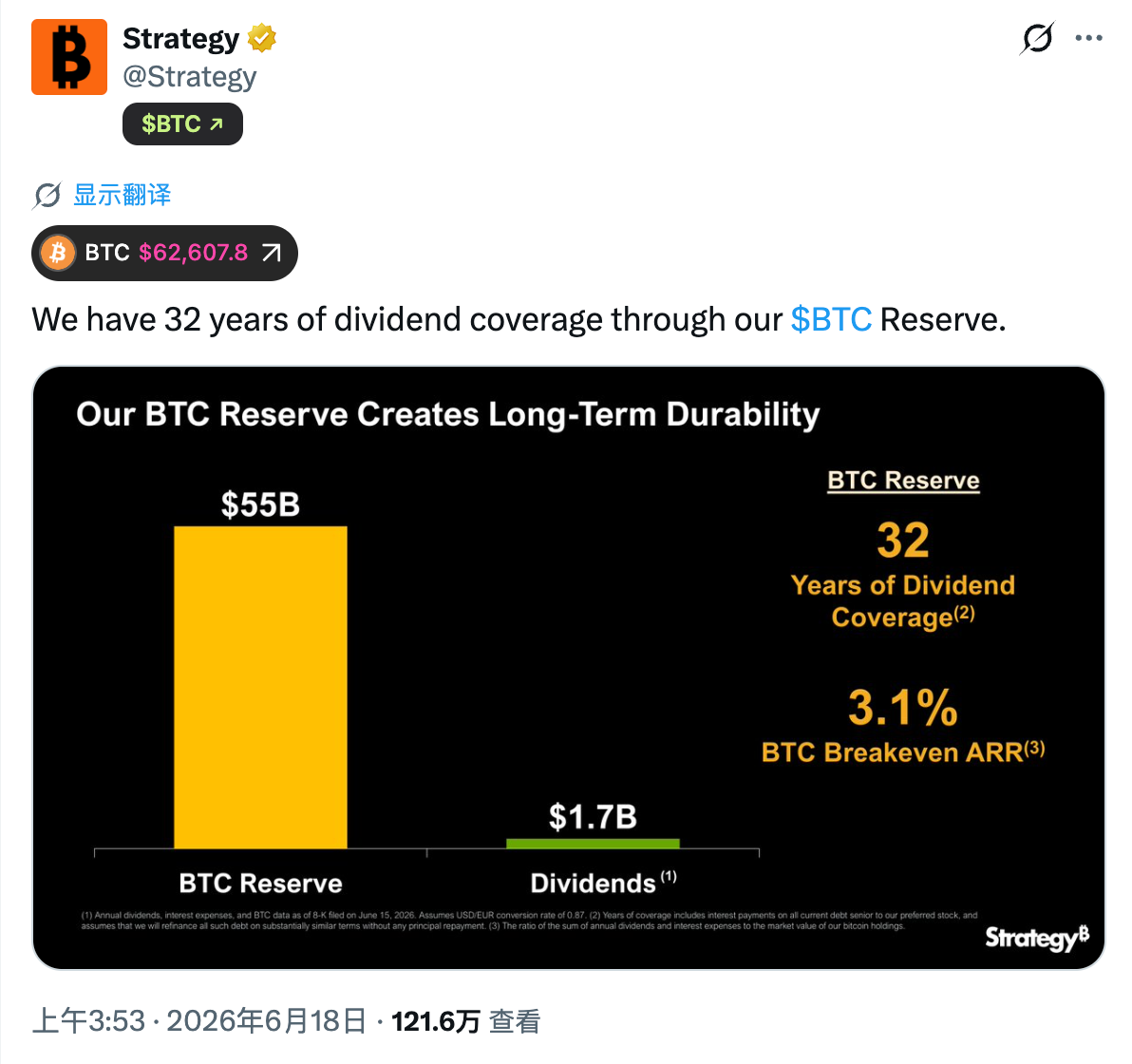

Đối với điều này, phía Strategy lại đưa ra giải thích hoàn toàn khác, công ty chính thức đăng bài trên X nhấn mạnh, nếu xem xét lượng dự trữ Bitcoin khổng lồ của mình, đủ để chi trả cổ tức trong 32 năm.

Tuy nhiên vấn đề là, hai cách nói này thực tế được xây dựng trên những tiền đề khác nhau. JP Morgan quan tâm đến tính chất tiền mặt của Strategy, còn cách tính của Strategy lại ẩn chứa một giả định quan trọng – trong trường hợp cần thiết, công ty có thể thông qua việc bán Bitcoin để lấy tiền.

Điều này chạm đến bộ phận nhạy cảm nhất của thị trường. Đầu tháng này, Strategy lần đầu tiên bán ra lượng Bitcoin nắm giữ của mình, mặc dù quy mô bán ra lần này chỉ là 32 đồng, chính thức cũng đóng gói nó là "chủ động tiến hành kiểm tra giải mẫn cảm thị trường" và đề cập "sau này sẽ mua lại nhiều hơn", nhưng động thái này vẫn gây ra tác động mạnh mẽ lên thị trường. Lý do là, trong vài năm qua, Strategy và nhà sáng lập Michael Saylor của nó luôn truyền tải đến thị trường một luận điểm cốt lõi – Bitcoin là tài sản dự trữ chiến lược dài hạn, công ty sẽ thông qua huy động vốn thị trường vốn để lấy vốn vận hành, chứ không dựa vào việc bán Bitcoin.

Do đó, khi thị trường lần đầu nhìn thấy Strategy thực sự bán Bitcoin, khó tránh khỏi làm dấy lên lo ngại lớn hơn – nếu môi trường huy động vốn trong tương lai trở nên chặt chẽ hơn, Strategy có cần tiếp tục dựa vào việc bán Bitcoin để thực hiện nghĩa vụ cổ tức hay không? Nếu câu trả lời không phải là hoàn toàn phủ định, thì nhà đầu tư phải đánh giá lại mức độ rủi ro của chứng khoán liên quan.

Từ góc độ này, đằng sau STRC "mất neo" liên tục, thực tế là thị trường đang định giá lại mức độ vững chắc của toàn bộ cấu trúc vốn của Strategy.

Lực Mua Của Strategy, Có Thể Chuyển Thành Lực Bán

Đối với Strategy, ảnh hưởng lớn nhất của việc STRC liên tục mất neo nằm ở sự suy yếu của chức năng huy động vốn.

Trong vài năm qua, Strategy có thể tiếp tục mở rộng dự trữ Bitcoin, logic cốt lõi nằm ở việc thông qua phát hành cổ phiếu, trái phiếu chuyển đổi và cổ phiếu ưu đãi và các chứng khoán khác để lấy vốn từ thị trường vốn, sau đó sử dụng vốn để tăng nắm giữ Bitcoin. Và STRC chính là công cụ huy động vốn quan trọng nhất của Strategy, khi nó giao dịch lâu dài dưới mệnh giá mục tiêu 100 USD, có nghĩa là thị trường đang yêu cầu bù đắp rủi ro cao hơn, khả năng huy động vốn của Strategy cũng vì thế mà rơi vào tình trạng tê liệt tạm thời.

Tiếp theo, tình trạng neo trở lại của STRC có lẽ sẽ trở thành chỉ số quan trọng để thị trường quan sát tình trạng rủi ro của Strategy. Nếu STRC ở trong tình trạng chiết khấu lâu dài, dẫn đến khả năng huy động vốn tiếp tục bị hạn chế, trong khi dự trữ tiền mặt của Strategy lại không ngừng hao hụt, thì sự lo ngại của thị trường về việc Strategy có thể cần bán thêm Bitcoin để đáp ứng nhu cầu thanh toán cổ tức trong tương lai chắc chắn sẽ tiếp tục gia tăng.

Kỳ vọng này một khi được củng cố, ảnh hưởng của nó sẽ không còn chỉ giới hạn ở bản thân STRC. Là một trong những bên mua biên quan trọng nhất trên thị trường Bitcoin trong vài năm qua, khả năng huy động vốn và nhịp độ tăng nắm giữ của Strategy luôn ảnh hưởng sâu sắc đến kỳ vọng cung cầu thị trường, nếu lực mua của Strategy chuyển thành lực bán, có thể sẽ tạo ra áp lực giảm giá khó lường đối với Bitcoin.