Tiêu đề gốc: The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

Tác giả gốc: The Kobeissi Letter

Biên dịch: Peggy, BlockBeats

Lời tựa: Trong bối cảnh xung đột địa chính trị leo thang, trọng tâm chú ý của thị trường đang dần chuyển hướng. Ban đầu, thảo luận tập trung vào cú sốc giá dầu và tình hình Trung Đông, nhưng khi chiến tranh bước vào giai đoạn bế tắc, một biến số có tính hệ thống hơn bắt đầu lộ diện: chính các điều kiện tài chính đang thắt chặt.

Phán đoán cốt lõi được trình bày trong bài viết này là: thứ thực sự chi phối thị trường hiện tại không còn là bản thân cuộc chiến, mà là sự mất trật tự của thị trường trái phiếu.

Trong một tháng qua, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng nhanh, trực tiếp định hình lại kỳ vọng lãi suất, chuyển từ "lộ trình cắt giảm lãi suất" sang "thảo luận lại việc tăng lãi suất", và gây sức ép lên thị trường chứng khoán, hàng hóa, thậm chí cả không gian chính sách. Trong quá trình này, sự suy yếu liên tục của thị trường lao động và sự gia tăng trở lại của kỳ vọng lạm phát đã trở thành bộ khuếch đại cho tình thế tiến thoái lưỡng nan của Cục Dự trữ Liên bang (Fed).

Đáng chú ý hơn, tác giả đặt đợt biến động thị trường này trong hàm phản ứng chính sách: khi lợi suất tiến gần đến khoảng "vùng chuyển dịch chính sách" 4.50%–4.70%, khả năng can thiệp của chính phủ sẽ tăng lên đáng kể. Dù là việc tạm dừng thuế quan trong lịch sử, hay những thay đổi gần đây trong nhịp độ "đàm phán hòa bình", đều được giải thích là biểu hiện cụ thể của việc áp lực từ thị trường trái phiếu truyền đến tầng lớp hoạch định chính sách.

Điều này cũng dẫn đến một vấn đề sâu xa hơn: khi thị trường trái phiếu bắt đầu chi phối việc định giá tài sản và nhịp độ chính sách, những người tham gia thị trường rốt cuộc nên theo dõi tín hiệu nào? Là câu chuyện địa chính trị, hay là những thay đổi biên của đường cong lãi suất?

Trong cuộc chuyển dịch cấu trúc này, bài viết cố gắng đưa ra một câu trả lời rõ ràng — hãy theo sát thị trường trái phiếu. Bởi vì nó không chỉ phản ánh rủi ro, mà còn quyết định ranh giới của rủi ro.

Dưới đây là nội dung gốc:

Khi đàm phán hòa bình cho cuộc chiến Iran rơi vào bế tắc, một vấn đề cấp bách đang nổi lên trên thị trường Mỹ: thị trường trái phiếu đang "trục trặc". Giữa những biến động dữ dội của thị trường trái phiếu, chúng tôi cho rằng xác suất "can thiệp" đang tăng lên nhanh chóng. Điều này có nghĩa là gì? Chúng ta sẽ giải thích dưới đây.

Trước khi bắt đầu, đề nghị bạn lưu lại bài viết này, nó sẽ trở thành cẩm nang tham khảo cho diễn biến thị trường trong vài tuần tới.

Khi cuộc chiến Iran bùng nổ vào ngày 28 tháng 2 (khởi đầu bằng vụ Mỹ và Israel ám sát Lãnh tụ Tối cao Iran Khamenei), giá dầu ban đầu tăng chưa đến 15%. Đánh giá lúc đó của Mỹ là việc ám sát Khamenei sẽ nhanh chóng kích hoạt một cuộc thay đổi chế độ ở Iran, từ đó mang lại một kết quả tương đối nhanh chóng và ít xáo trộn. Nhưng giờ đây, cuộc chiến Iran đã bước sang ngày thứ 27, "phương án hòa bình 15 điểm" do Mỹ đề xuất đã bị Iran từ chối, và đàm phán hòa bình cũng rõ ràng rơi vào bế tắc.

Hiện không thể xác định liệu bất kỳ bên nào vẫn còn mong muốn rõ ràng chấm dứt cuộc chiến này. Do đó, giá dầu vẫn duy trì ở mức cao, giá dầu WTI một lần nữa tiến sát mức 100 USD/thùng. Nhưng đây không còn là vấn đề lớn nhất mà thị trường phải đối mặt. Vấn đề thực sự, đã chuyển sang thị trường trái phiếu, và nó đang nhanh chóng trở thành nguồn cản trở lớn nhất đối với nền kinh tế toàn cầu.

Vấn đề cốt lõi

Trong giai đoạn đầu chiến tranh, giá dầu là tâm điểm chú ý của thị trường, và đến nay vẫn vậy. Lý do rất đơn giản: thị trường dầu mỏ phản ánh nhanh nhất và trực tiếp nhất cú sốc từ chiến tranh.

Nhưng giờ đây, vấn đề lớn hơn là: sự tăng vọt đột ngột của lợi suất trái phiếu kho bạc Mỹ.

Như minh họa dưới đây, trong 27 ngày kể từ khi cuộc chiến Iran bùng nổ, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng từ khoảng 3.92% lên 4.42%, tích lũy tăng 50 điểm cơ bản. Hãy nhớ rằng, trước khi chiến tranh bùng nổ, trọng tâm thảo luận của thị trường vẫn là: đến năm 2026 rốt cuộc sẽ cắt giảm lãi suất bao nhiêu lần.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm kể từ khi cuộc chiến Iran bùng nổ

Tốc độ tăng của lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện tại, và nhịp độ tăng chung rộng hơn của lợi suất trái phiếu kho bạc Mỹ, tương đương với mức thể hiện trong giai đoạn "Ngày Giải phóng" (Liberation Day) tháng 4/2025.

Nhưng bối cảnh lần này phức tạp hơn nhiều, và việc ổn định thị trường trái phiếu cũng không hề đơn giản như vẻ bề ngoài. Điều này sẽ sớm trở thành câu chuyện cốt lõi nhất của thị trường.

Từ kỳ vọng cắt giảm lãi suất đến áp lực tăng lãi suất

Để hiểu rõ hơn mức độ kịch tính của sự thay đổi này, có thể xem lại kỳ vọng của thị trường về lãi suất vào cuối năm 2025.

Như minh họa dưới đây, "kịch bản cơ sở" của thị trường lúc đó là: đến năm 2026, lãi suất quỹ liên bang của Fed sẽ giảm xuống khoảng 2.75% đến 3.00%. Thậm chí còn có hơn 25% khả năng cho rằng lãi suất sẽ giảm xuống mức thấp hơn nữa.

Kỳ vọng lãi suất năm 2026 (Ảnh chụp tháng 9/2025)

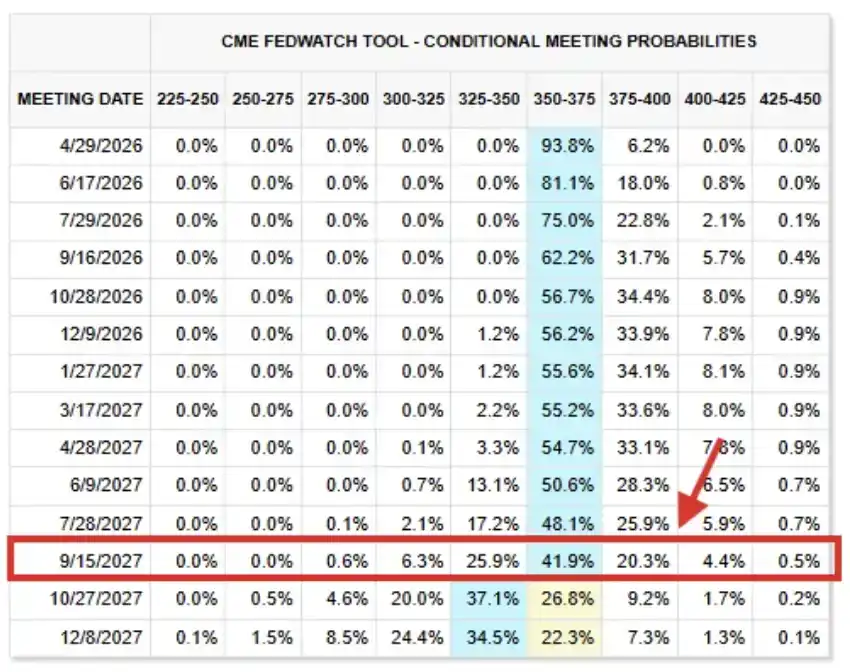

Hãy nhìn vào định giá kỳ hạn lãi suất hiện tại. "Kịch bản cơ sở" hiện nay cho thấy: cho đến trước tháng 9/2027, lãi suất về cơ bản sẽ duy trì ở mức hiện tại không đổi, lãi suất quỹ liên bang của Fed dự kiến sẽ nằm trong khoảng mục tiêu 3.50% đến 3.75%.

Mức này cao hơn 75 đến 100 điểm cơ bản so với kỳ vọng vài tháng trước, và nhận định này đã kéo dài đến cuối năm 2027.

Tình hình kỳ hạn lãi suất tính đến ngày 26/3/2026

Trên thực tế, thị trường đã bắt đầu thảo luận lại về khả năng "tăng lãi suất": hiện có khoảng 43% khả năng cho rằng Fed sẽ tăng lãi suất trước cuối năm 2026. Nhìn một cách khách quan, thị trường khó có thể chịu đựng thêm một cú sốc như vậy.

Tiếp theo, chúng tôi sẽ giải thích lý do.

Thị trường lao động chỉ có thể tệ hơn

Vào ngày 17/9/2025, Fed thực hiện cắt giảm lãi suất như kỳ vọng rộng rãi của thị trường, và ám chỉ sẽ cắt giảm thêm hai lần nữa vào cuối năm. Lúc đó, mặc dù lạm phát vẫn cao hơn rõ rệt so với mục tiêu dài hạn 2.00% của Fed, nhưng lo ngại về thị trường lao động Mỹ đang gia tăng.

Trong tuyên bố sau cuộc họp, Ủy ban Fed mô tả hoạt động kinh tế là "đã chậm lại", và bổ sung rằng "tăng trưởng việc làm đã giảm tốc", đồng thời chỉ ra lạm phát "đã tăng và vẫn ở mức tương đối cao". Việc làm suy yếu và lạm phát tăng cao, trên thực tế đồng thời lệch khỏi mục tiêu kép của Fed là "ổn định giá cả" và "việc làm đầy đủ", nhưng vấn đề của thị trường lao động lúc đó nổi bật hơn.

Và đến ngày nay, tình hình thị trường lao động chỉ trở nên tồi tệ hơn. So với tháng 9/2025, khả năng chịu đựng lãi suất cao hơn của thị trường hiện tại thực chất là yếu hơn.

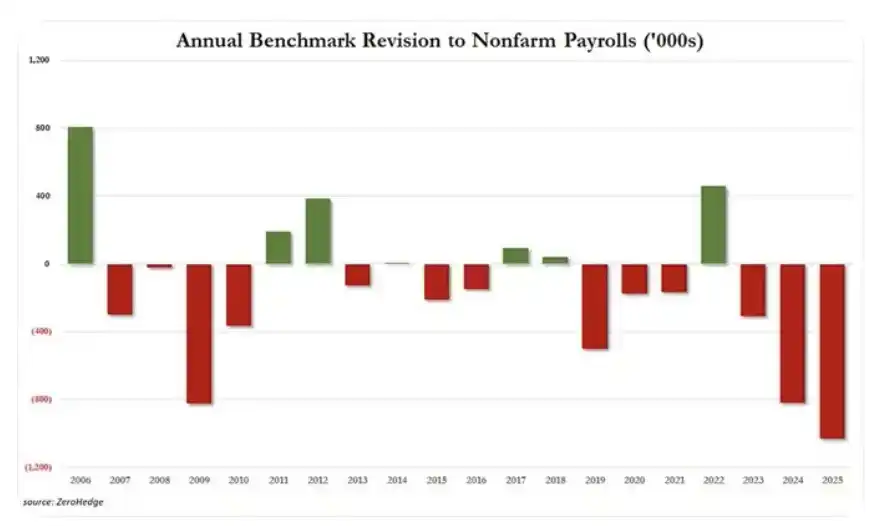

Thực tế là: đầu tiên, dữ liệu việc làm năm 2025 của Mỹ đã bị hạ xuống mạnh 1.029 triệu việc, mức sửa đổi giảm hàng năm lớn nhất trong ít nhất 20 năm. Trước đó, dữ liệu việc làm năm 2024 và 2023 cũng lần lượt bị hạ xuống 818.000 và 306.000.

Tính tích lũy trong ba năm qua, có 2.153 triệu việc làm đã bị "sửa đổi biến mất" khỏi dữ liệu công bố ban đầu. Kể từ năm 2019, tổng số việc làm bị sửa đổi đã lên tới 2.5 triệu, và trong 7 năm qua, có 6 năm xuất hiện sửa đổi giảm dữ liệu việc làm.

Tình hình sửa đổi hàng năm số việc làm phi nông nghiệp

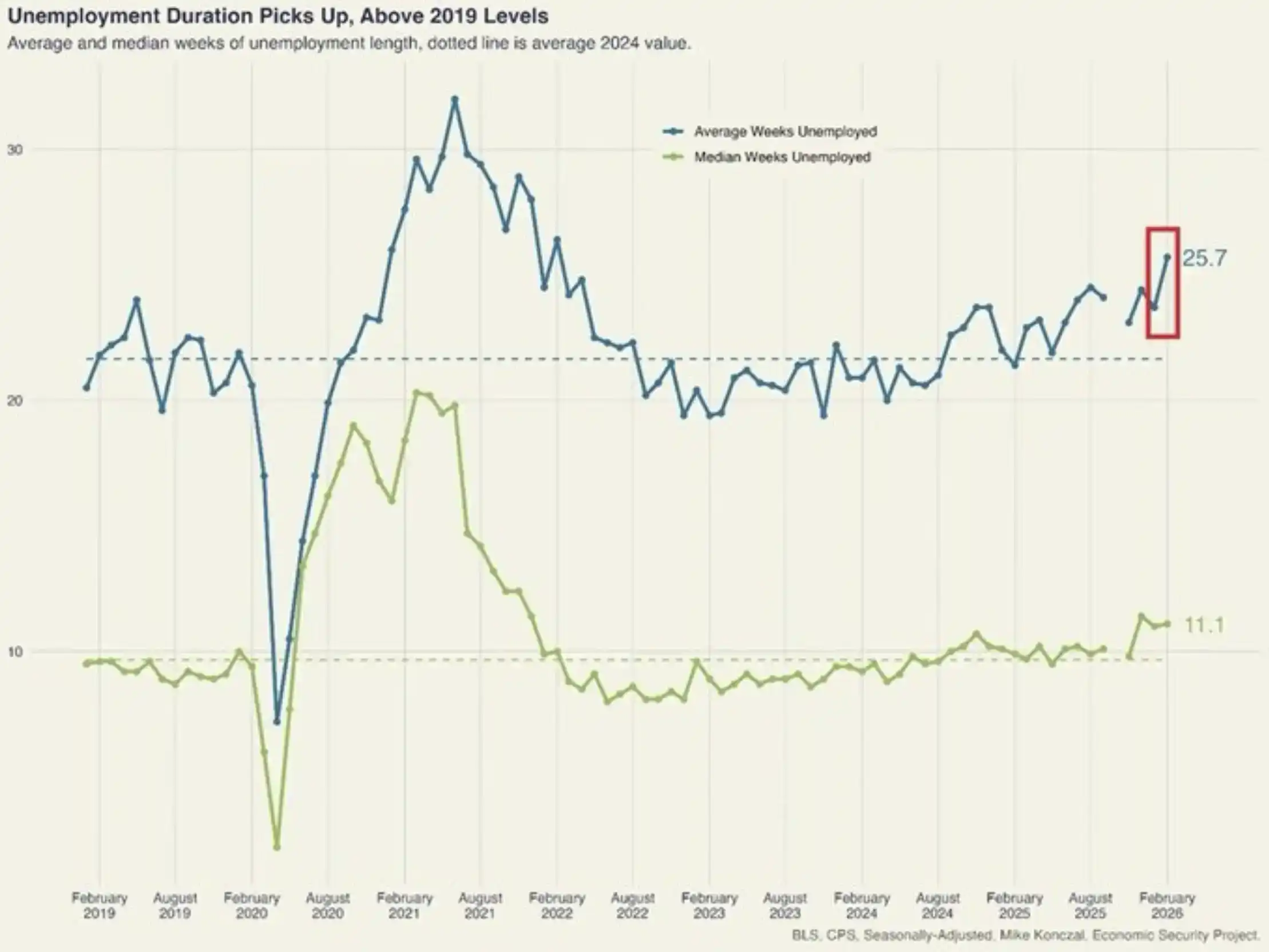

Lấy một ví dụ khác, tình huống tương tự thực ra còn rất nhiều. Thời gian thất nghiệp trung bình tại Mỹ đã tăng 2 tuần vào tháng 2, lên 25.7 tuần, mức cao nhất trong 4 năm. Kể từ tháng 10/2023, thời gian thất nghiệp đã tăng tích lũy 6.3 tuần, tốc độ tăng nhanh nhất kể từ năm 2020-2021. Mức này hiện đã cao hơn rõ rệt so với mức trước đại dịch năm 2018-2019.

Thời gian thất nghiệp tại Mỹ tăng vọt

Nhấn mạnh lại, những dấu hiệu này không phải là cá biệt, chúng ta đang chứng kiến sự suy yếu liên tục và ngày càng gia tăng của thị trường lao động.

Theo quan điểm của chúng tôi, nền kinh tế Mỹ khó có thể chịu đựng được việc lợi suất trái phiếu kho bạc kỳ hạn 10 năm tiến sát 4.50%, chưa nói đến việc tăng lên trên 5.00%.

Tại sao tất cả điều này xảy ra?

Trên phương diện vĩ mô, sự tăng vọt lợi suất trái phiếu kho bạc Mỹ và sự đảo ngược kỳ vọng cắt giảm lãi suất có thể quy về một biến số cốt lõi: lạm phát.

"Sứ mệnh kép" của Fed được Quốc hội Mỹ thiết lập năm 1977, yêu cầu ngân hàng trung ương thực hiện hai mục tiêu chính thông qua chính sách tiền tệ: việc làm tối đa và ổn định giá cả. Như đã đề cập trước đó, vào thời điểm Fed khởi động lại việc cắt giảm lãi suất năm 2025, Ủy ban Thị trường Mở Liên bang (FOMC) cho rằng, so với lạm phát vẫn cao, sự suy yếu của thị trường lao động là vấn đề "quan trọng hơn".

Nhưng khi giá năng lượng tăng, cuộc chiến Iran tiếp diễn, và chu kỳ phục hồi năng lượng hậu chiến không ngừng bị kéo dài, lạm phát một lần nữa trở thành mâu thuẫn chủ yếu — không phải vì thị trường lao động được cải thiện, mà vì bản thân lạm phát trở nên nghiêm trọng hơn.

Kỳ vọng lạm phát 12 tháng của Mỹ

Như trên, kỳ vọng lạm phát 12 tháng tới của Mỹ đã tăng vọt lên 5.2%, mức cao nhất kể từ tháng 3/2023. Đáng chú ý, sự đảo chiều kỳ vọng này bắt đầu từ đầu tháng 1, và tăng tốc nhanh chóng khi Tổng thống Trump đe dọa Iran, tập trung binh lực ở Trung Đông, cho đến khi tiến hành tấn công Iran vào ngày 28/2.

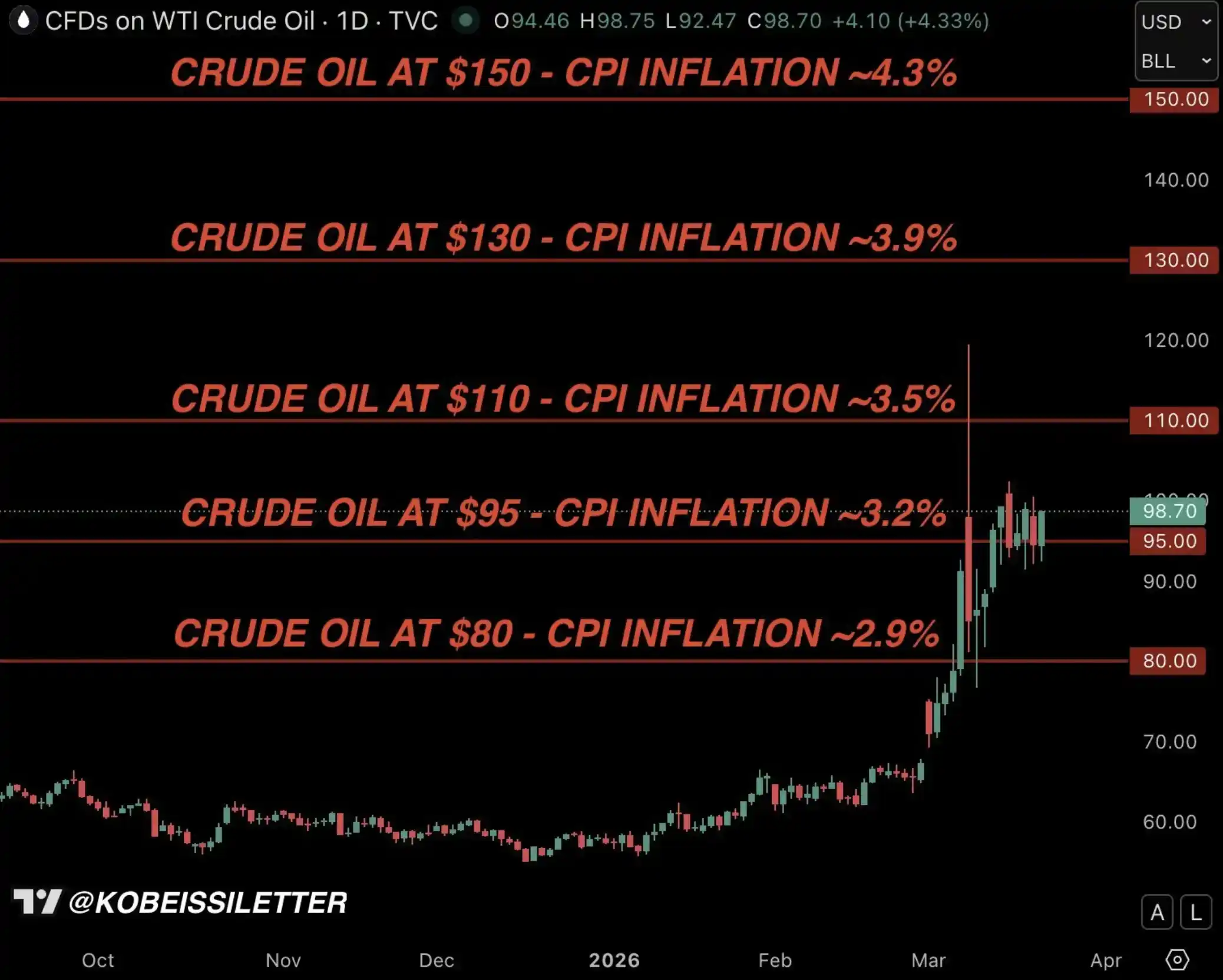

Điều này cũng đưa chúng ta trở lại biểu đồ CPI lạm phát dựa trên mô hình tính toán bên dưới. Như chúng tôi đã nhiều lần nhấn mạnh kể từ khi chiến tranh bùng nổ, nếu giá dầu duy trì trung bình 95 USD/thùng trong ba tháng, lạm phát CPI của Mỹ sẽ tăng lên 3.2%.

Kobeissi Letter: Mô hình giá dầu và lạm phát Mỹ

Nhưng thực tế là, xét đến một loạt hiệu ứng lan truyền dây chuyền hiện tại, mức tăng lạm phát rất có thể không dừng lại ở 3.2%.

Chúng tôi cho rằng, "can thiệp" đã cận kề

Trong đợt biến động thị trường dữ dội do chiến tranh thương mại gây ra vào đầu năm 2025, đã từng có một yếu tố then chốt, cuối cùng thúc đẩy Tổng thống Trump tuyên bố tạm dừng thuế quan 90 ngày vào tháng 4/2025 — đó chính là thị trường trái phiếu.

Trong biểu đồ dưới đây, chúng tôi đã sắp xếp dòng thời gian đầy đủ của việc lợi suất trái phiếu kho bạc Mỹ tăng lên trong giai đoạn được gọi là "Ngày Giải phóng" (Liberation Day), và chính đợt tăng vọt lợi suất này cuối cùng đã dẫn đến sự chuyển hướng chính sách vào ngày 9/4, từ đó làm dịu áp lực thị trường.

Và trong một cuộc phỏng vấn trực tiếp vào ngày 10/4, Trump cũng khẳng định rõ, ông đang theo dõi sát sao diễn biến của thị trường trái phiếu.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tháng 4/2025

Từ đó có thể thấy, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm trong khoảng 4.50% đến 4.70%, rất có thể cấu thành cái mà chúng tôi gọi là "Vùng chuyển dịch chính sách" (Policy Shift Zone) của Trump. Mức này cao hơn một chút so với vị trí hiện tại, và về cơ bản chúng tôi cũng đồng ý: một khi lợi suất chạm đến vùng này, để tránh nền kinh tế Mỹ đi xuống nghiêm trọng, can thiệp chính sách sẽ trở nên cần thiết.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, "Vùng chuyển dịch chính sách" của Trump

Theo quan điểm của chúng tôi, lần này cũng không ngoại lệ. Trên thực tế, chúng tôi cho rằng, thời điểm Tổng thống Trump tuyên bố "đàm phán hòa bình" vào ngày 23/3 không phải là ngẫu nhiên, như minh họa dưới đây.

Ngày 23/3, tín hiệu can thiệp đầu tiên

Vào lúc 4:30 sáng ngày 23/3 theo giờ Mỹ, chúng tôi đã chỉ ra: so với thị trường năng lượng, vấn đề của thị trường trái phiếu đã trở nên "mất trật tự" hơn. Sau đó, chỉ 2 giờ, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng lên 4.45%, rất có thể Tổng thống Trump đã tiến hành thảo luận ra quyết định tương tự như ngày 9/4/2025 — khi ông tuyên bố tạm dừng thuế quan 90 ngày.

Thêm 1 giờ nữa, Trump thông báo hoãn cuộc tấn công vào cơ sở điện của Iran trong 5 ngày, và nói rằng đã có cuộc đối thoại "mang tính xây dựng" giữa Mỹ và Iran nhằm chấm dứt chiến tranh.

Đây có lẽ chính là tín hiệu can thiệp đầu tiên bắt đầu.

Bây giờ bạn nên làm gì?

Câu hỏi chúng tôi nhận được nhiều nhất là: điều này có nghĩa là gì?

Trên phương diện vĩ mô, chúng tôi muốn nhấn mạnh một điểm: chính quyền Trump cực kỳ nhạy cảm với biến động của thị trường chứng khoán, hàng hóa và trái phiếu. Đây là tin tốt cho các nhà đầu tư — Trump không muốn thị trường đi xuống, và mức độ quan tâm của ông về điểm này rõ ràng cao hơn các chính quyền trước đây.

Đây cũng là lý do tại sao giá dầu sau khi tăng vọt ban đầu, về tổng thể vẫn chịu một sự kiểm soát nhất định. Các nhà đầu tư dầu thô phổ biến tin tưởng rằng, một khi giá dầu lại tiến sát mức 120 USD/thùng (như đã thấy trong giai đoạn đầu chiến tranh), Trump sẽ nhanh chóng thực hiện biện pháp can thiệp.

Xét rộng hơn, chúng tôi cho rằng, khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng, áp lực giảm của thị trường chứng khoán sẽ gia tăng; nhưng khi lợi suất tiến gần đến khoảng 4.50% đến 4.70% mà chúng tôi đã nói, sự chuyển hướng chính sách sắp tới hoặc "can thiệp" sẽ hạn chế không gian giảm của thị trường chứng khoán.

Ngoài ra, Trump, Fed và toàn bộ chính phủ đều hiểu rõ, thị trường lao động Mỹ không thể chịu đựng lãi suất cao hơn trong dài hạn, điều này cũng có nghĩa là tình hình hiện tại khó có thể biến thành một "cuộc chiến tranh dài ngày", mà nhiều khả năng sẽ xuất hiện sự hòa hoãn hoặc giải quyết nào đó trong vài tuần chứ không phải vài tháng.

Cuối cùng, đằng sau những biến động và tiếng ồn này, chúng tôi muốn nhấn mạnh: cuộc cách mạng AI chỉ đang tăng tốc. Những công ty AI dẫn dắt thị trường từ năm 2022 và hiện đang chịu áp lực do điều chỉnh, thực chất đang đầu tư nhiều hơn, xây dựng nhanh hơn.

Đánh giá của chúng tôi về thị trường chứng khoán cũng như xu hướng dài hạn của AI không thay đổi.

Tiếp tục theo sát thị trường trái phiếu

Những gì chúng ta đang trải qua, không chỉ là biến động, mà là một sự chuyển dịch của "biến số quyết định".

Vài tuần qua, sự chú ý của thị trường tập trung vào giá dầu, tin tức chiến tranh và leo thang địa chính trị. Nhưng bên dưới bề mặt, một lực lượng mạnh mẽ hơn đang tích tụ và bắt đầu chi phối tình thế.

Thị trường trái phiếu đang định đoạt lại hướng đi của cổ phiếu, hàng hóa, và thậm chí cả bản thân chính sách. Và lịch sử liên tục chứng minh, khi các điều kiện tài chính thắt chặt quá nhanh, vấn đề can thiệp chưa bao giờ là "có xảy ra hay không", mà là "khi nào xảy ra".

Như chúng tôi đã nhấn mạnh trong năm nay, thị trường này ngày càng giống một trò chơi "nhận diện mẫu hình", then chốt nằm ở việc hành động sớm hơn "đám đông" một bước.

Chúng tôi cho rằng, thị trường trái phiếu sẽ trở thành câu chuyện quan trọng nhất tiếp theo.

Liên kết bài gốc