Bản gốc | Odaily Planet Daily (@OdailyChina)

Tác giả|Azuma (@azuma_eth)

Vào sáng sớm ngày 17 tháng 7 theo giờ Bắc Kinh, SpaceX đã lên kế hoạch thực hiện chuyến bay thử thứ 13 của Starship (Tàu Vũ trụ). Tuy nhiên, ngay khi quá trình đếm ngược phóng bước vào giai đoạn đánh lửa cuối cùng, do một số động cơ Raptor không khởi động theo đúng dự kiến, chương trình tự động hủy phóng đã được kích hoạt, buộc phải hủy bỏ chuyến bay thử này.

Elon Musk cho biết, để đảm bảo chuyến bay diễn ra suôn sẻ, SpaceX sẽ tháo dỡ và thay thế hai động cơ Raptor, hy vọng có thể thử phóng lại vào vài ngày tới, thời điểm phóng có khả năng cao nhất là vào đầu tuần sau.

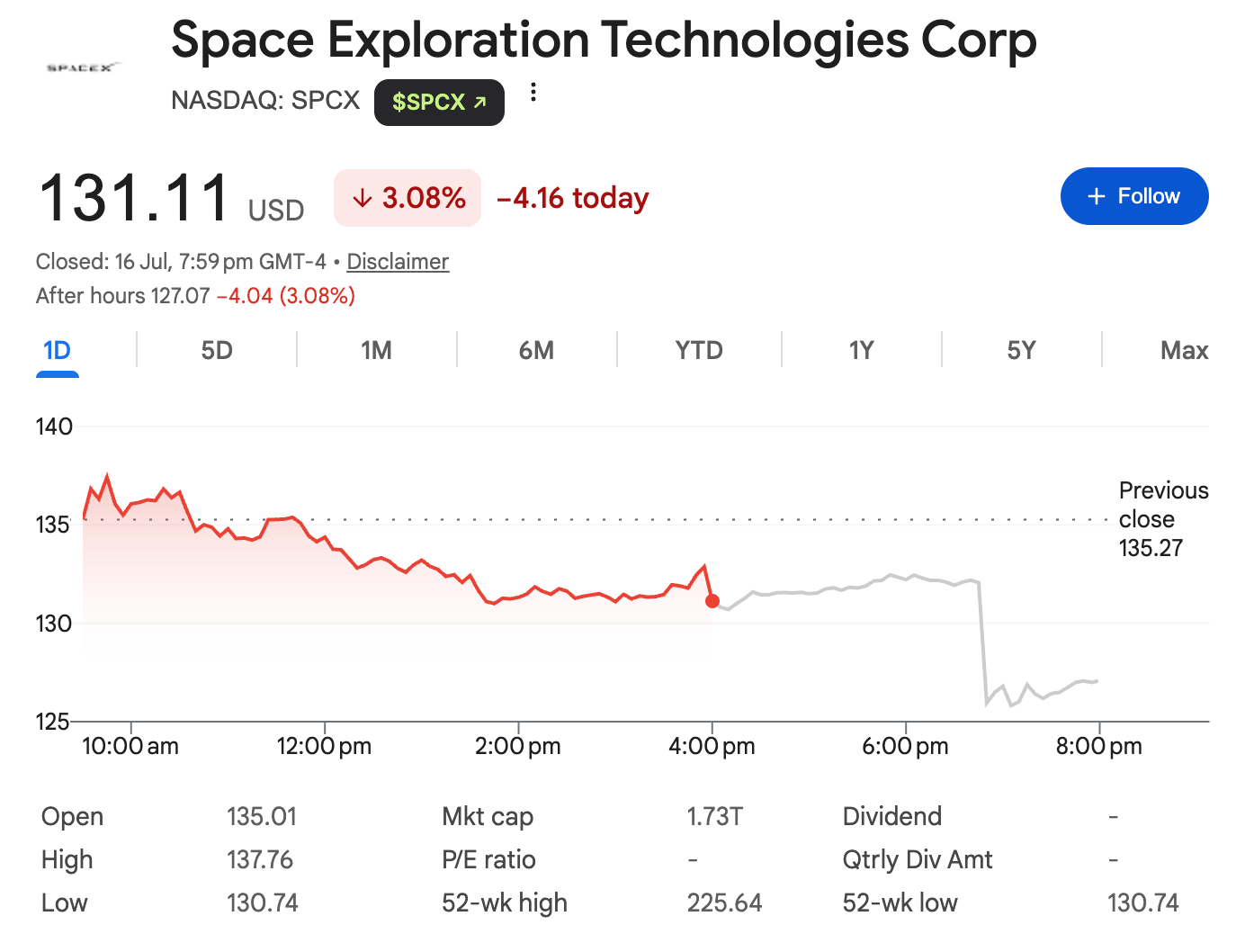

Trước chuyến bay thử này, giá cổ phiếu của SpaceX vừa phá vỡ mức giá phát hành IPO, mức giảm lớn nhất kể từ khi lên sàn đã gần chạm ngưỡng 40%. Là chuyến bay thử tàu Starship đầu tiên sau khi SpaceX IPO, thị trường vốn kỳ vọng sự kiện này sẽ xác minh những tiến triển mới nhất của Starship, trở thành liều thuốc tinh thần cho mức giá cổ phiếu liên tục ảm đạm thời gian gần đây. Thế nhưng, kết cổ phóng thất bại lại giáng thêm một đòn mạnh vào giá cổ phiếu SpaceX — SPCX lao dốc ngắn hạn trong phiên giao dịch ngoài giờ, tạm báo cáo ở mức 127.07 USD.

Thất bại trong các chuyến bay thử đối với SpaceX không phải là chuyện mới mẻ, nhưng từ phản hồi của thị trường thứ cấp lần này, các nhà đầu tư rõ ràng đang xem xét lại một vấn đề: Sau khi lên sàn, liệu SpaceX còn có thể chịu đựng được sự xa xỉ của việc "thử nghiệm và thất bại không giới hạn" hay không?

Thất bại trong bay thử không mới, nhưng thời thế đã khác xưa

Nếu quay ngược thời gian về vài năm trước, mỗi lần bay thử thất bại của Starship hầu như đều được coi là một phần của tiến trình kỹ thuật. Trong cộng đồng, những cuộc thảo luận về việc Elon Musk "cho tên lửa nổ tung" tuy chủ yếu mang sắc thái đùa vui, nhưng cũng ẩn chứa chút kính trọng.

Đối với SpaceX, công ty này luôn tuân theo triết lý nghiên cứu và phát triển kiểu Thung lũng Silicon — chế tạo nhanh, thử nghiệm nhanh, thất bại nhanh, rồi lặp lại nhanh. So với việc hoàn thành tất cả các xác minh trên mặt đất, SpaceX có xu hướng đưa tên lửa lên trời càng sớm càng tốt, thu thập dữ liệu qua các chuyến bay thực tế, rồi liên tục tối ưu hóa thiết kế. Chính vì vậy, trong hơn mười chuyến bay thử tàu Starship trước đây, từ việc tan rã trên không, thất bại thu hồi tầng đẩy cho đến trở ngại trong xác minh quỹ đạo, hầu như mọi sự cố bất ngờ đều xuyên suốt toàn bộ hành trình nghiên cứu và phát triển. Tuy nhiên, những thất bại này đã không cản trở Starship tiếp tục tiến hóa.

Ở thời kỳ thị trường sơ cấp, mô hình nghiên cứu và phát triển này cũng nhận được sự công nhận phổ biến từ các nhà đầu tư. Cổ đông tổ chức hay người nắm giữ cổ phiếu nhân viên đều coi trọng việc nhịp độ nghiên cứu có được duy trì liên tục hay không, các rào cản kỹ thuật có được tích lũy không ngừng hay không, hơn là việc một chuyến bay thử cụ thể rốt cuộc thành công hay thất bại. Đối với họ, một lần thất bại có nghĩa là thu được một loạt dữ liệu bay mới, có nghĩa là tiến gần hơn một bước tới mục tiêu thương mại hóa cuối cùng, về bản chất vẫn thuộc một phần của chi phí nghiên cứu và phát triển.

Nhưng sau khi lên sàn, cách thức thị trường vốn nhìn nhận Starship đã bắt đầu thay đổi. Đối với các nhà đầu tư thị trường thứ cấp, Starship không chỉ còn là một dự án nghiên cứu và phát triển, mà đã trở thành một biến số quan trọng ảnh hưởng đến định giá công ty. Một lần bay thử gặp trục trặc không chỉ đồng nghĩa với việc cần thay thế động cơ, sắp xếp lại cửa sổ phóng, mà còn có thể đồng nghĩa với việc lịch trình triển khai thương mại bị trì hoãn, nhịp độ hiện thực hóa doanh thu chậm lại, và việc điều chỉnh lại dự báo dòng tiền trong tương lai. Trước đây, các kỹ sư nhìn thấy là dữ liệu tích lũy từ một lần thử nghiệm; ngày nay, Phố Wall nhìn thấy là liệu kỳ vọng tăng trưởng có được hiện thực hóa đúng hạn hay không.

Sự thay đổi này không có nghĩa là thị trường vốn yêu cầu SpaceX "chỉ được phép thành công, không được thất bại", mà có nghĩa là mỗi lần thất bại sẽ được đưa vào hệ thống định giá để tính toán lại. Đặc biệt là trong bối cảnh công ty đã lên sàn và thị trường đang ưu ái mức phí bảo hiểm tăng trưởng cao, bất kỳ sự kiện nào có khả năng ảnh hưởng đến lịch trình thương mại hóa của Starship, đều dễ dàng kích hoạt biến động giá cổ phiếu hơn so với trước đây.

Lên sàn, vừa là động lực, cũng vừa là gông cùm

Một tháng trước, SpaceX vừa hoàn thành đợt IPO lớn nhất trong lịch sử nhân loại.

Đối với bất kỳ công ty công nghệ nào có tài sản nặng, đầu tư cao, ý nghĩa lớn nhất của việc lên sàn chứng khoán vốn dĩ là để có được khả năng huy động vốn ổn định hơn, chi phí thấp hơn. Đối với SpaceX vẫn đang trong giai đoạn mở rộng tốc độ cao, dù là xây dựng liên tục chòm sao Starlink, thúc đẩy nghiên cứu và phát triển Starship, hay bố trí mạng lưới hàng không vũ trụ thương mại tương lai lớn hơn, đều đòi hỏi chi phí vốn khổng lồ. Kênh huy động vốn do IPO mang lại chắc chắn có thể cung cấp "nhiên liệu" dồi dào hơn cho những kế hoạch dài hạn này.

Nhưng thị trường vốn không bao giờ cung cấp miễn phí bất cứ thứ gì. Khi ngày càng nhiều nhà đầu tư công chúng trở thành cổ đông, những gì SpaceX cần đối mặt không còn chỉ là vấn đề kỹ thuật đơn thuần, mà là sự xem xét liên tục của thị trường vốn về tăng trưởng, lợi nhuận và nhịp độ hiện thực hóa.

Trước đây, Musk có thể nói với các nhà đầu tư: "Thất bại cũng là một phần của nghiên cứu và phát triển."

Ngày nay, mỗi lần trì hoãn, mỗi lần hủy phóng, mỗi sự cố bay thử, đều có thể nhanh chóng phản ánh lên giá cổ phiếu, và từ đó ảnh hưởng thêm đến khả năng huy động vốn, tâm lý thị trường của công ty, thậm chí có thể gián tiếp gây áp lực lên không gian quyết định của ban lãnh đạo. Thị trường vốn theo đuổi tính xác định một cách tự nhiên, trong khi đặc điểm lớn nhất của nghiên cứu và phát triển hàng không vũ trụ lại chính là sự không chắc chắn, giữa hai bên luôn tồn tại sức căng khó có thể xóa bỏ.

Đối với SpaceX, việc lên sàn vừa đồng nghĩa với việc có được nguồn vốn dồi dào hơn, cũng đồng nghĩa với việc áp lực trên vai trở nên nặng nề hơn.

Chuyến bay lại vào tuần tới, có tầm quan trọng then chốt

May mắn thay, lần bay thử này không phải là thất bại sau khi tên lửa cất cánh (dù sao cũng không nổ), mà là chủ động chấm dứt phóng ở giai đoạn đánh lửa, việc xác định vấn đề tương đối rõ ràng. Theo phát biểu mới nhất của Musk, SpaceX sẽ thử phóng lại vào đầu tuần tới.

Đối với các kỹ sư của SpaceX, đây có thể chỉ là một lần trì hoãn phóng bình thường; nhưng đối với SpaceX vừa mới lên sàn, chuyến bay lại này mang ý nghĩa vượt xa bản thân việc xác minh kỹ thuật.

Nếu chuyến bay lại diễn ra suôn sẻ, những lo ngại của thị trường về nhịp độ nghiên cứu và phát triển của Starship có khả năng được giảm bớt, mức giá cổ phiếu liên tục chịu áp lực thời gian gần đây cũng có thể đón nhận một lần phục hồi tâm lý; ngược lại, nếu lại xảy ra sự cố, SPCX có thể lao xuống vị trí sâu hơn.