Luận điểm về stablecoin đang chuyển dịch từ động cơ thanh khoản sang một khuôn khổ tập trung vào tiện ích.

Logic ở đây rất đơn giản: Khi mức độ chấp nhận tăng lên, stablecoin ngày càng được tích hợp vào thanh toán xuyên biên giới, chuyển khoản thể chế, ứng dụng DeFi và mạng lưới thanh toán toàn cầu 24/7.

Về bản chất, trọng tâm đang chuyển từ cung cấp thanh khoản on-chain sang tiện ích tài chính trong thế giới thực.

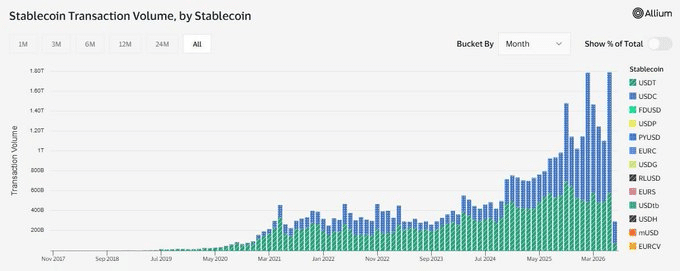

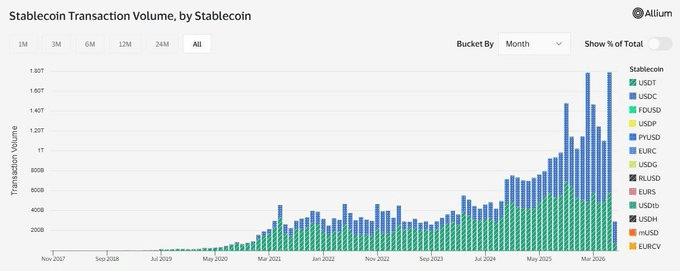

Dữ liệu tháng Sáu là một xác nhận rõ ràng cho sự thay đổi này.

Như biểu đồ dưới đây cho thấy, khối lượng giao dịch stablecoin đã điều chỉnh đạt mức kỷ lục 1,79 nghìn tỷ USD trong tháng, tăng 63% so với tháng Năm và tăng 125% so với cùng kỳ năm ngoái. Sự gia tăng nhanh chóng này làm nổi bật nhu cầu ngày càng tăng đối với stablecoin với vai trò là một lớp thanh toán hơn là chỉ đơn thuần là một cơ chế thanh khoản trong thị trường crypto.

Sự chuyển đổi này trực tiếp làm tăng tầm quan trọng chiến lược của các mạng Layer 1.

Khi hoạt động stablecoin tăng, thanh khoản on-chain mở rộng, khiến các mạng này trở nên hấp dẫn hơn đối với các thể chế.

Ví dụ: Toncoin [TON] đang cho thấy đà tăng trưởng mạnh mẽ trong số các mạng blockchain lớn, với nguồn cung stablecoin gốc của nó tăng 8% trong tuần qua lên hơn 810 triệu USD. Điều này làm nổi bật sự cạnh tranh ngày càng gay gắt giữa các mạng Layer 1 nhằm chiếm lĩnh sự chấp nhận được thúc đẩy bởi stablecoin.

Tuy nhiên, ở cấp độ thị trường rộng hơn, sự gia tăng khối lượng giao dịch stablecoin trong tháng Sáu diễn ra song song với tâm lý né tránh rủi ro.

Thị trường kết thúc tháng với mức giảm hơn 18%, đánh dấu dòng vốn chảy ra lớn nhất hàng tháng kể từ mức giảm 20% của tháng Hai. Điều này tạo ra một sự phân kỳ đáng chú ý trong lĩnh vực stablecoin, làm nổi bật một xu hướng quan trọng cần theo dõi khi thị trường định hướng trong điều kiện thanh khoản thay đổi bước vào nửa cuối năm.

Sự chấp nhận Stablecoin mở rộng khi USDC và USDT đối mặt với áp lực mới

Thị trường stablecoin đang bước vào một giai đoạn mới, nơi tiện ích đang tách rời khỏi thanh khoản.

Trong hai tháng qua, vốn hóa thị trường kết hợp của USDT và USDC đã giảm gần 11 tỷ USD, báo hiệu sự thu hẹp thanh khoản stablecoin. Xu hướng này trái ngược với mức kỷ lục 1,79 nghìn tỷ USD về khối lượng giao dịch stablecoin trong tháng Sáu, làm nổi bật khoảng cách ngày càng lớn giữa mức độ sử dụng và dòng vốn.

Để hình dung rõ hơn, bất chấp hoạt động giao dịch cao hơn, tổng vốn hóa thị trường stablecoin đã giảm hơn 2% trong tháng, đánh dấu dòng tiền chảy ra lớn nhất kể từ tháng Một và dẫn đến gần 8 tỷ USD stablecoin bị rút ra. Về bản chất, việc sử dụng stablecoin đang tăng lên, nhưng thanh khoản lại di chuyển theo hướng ngược lại.

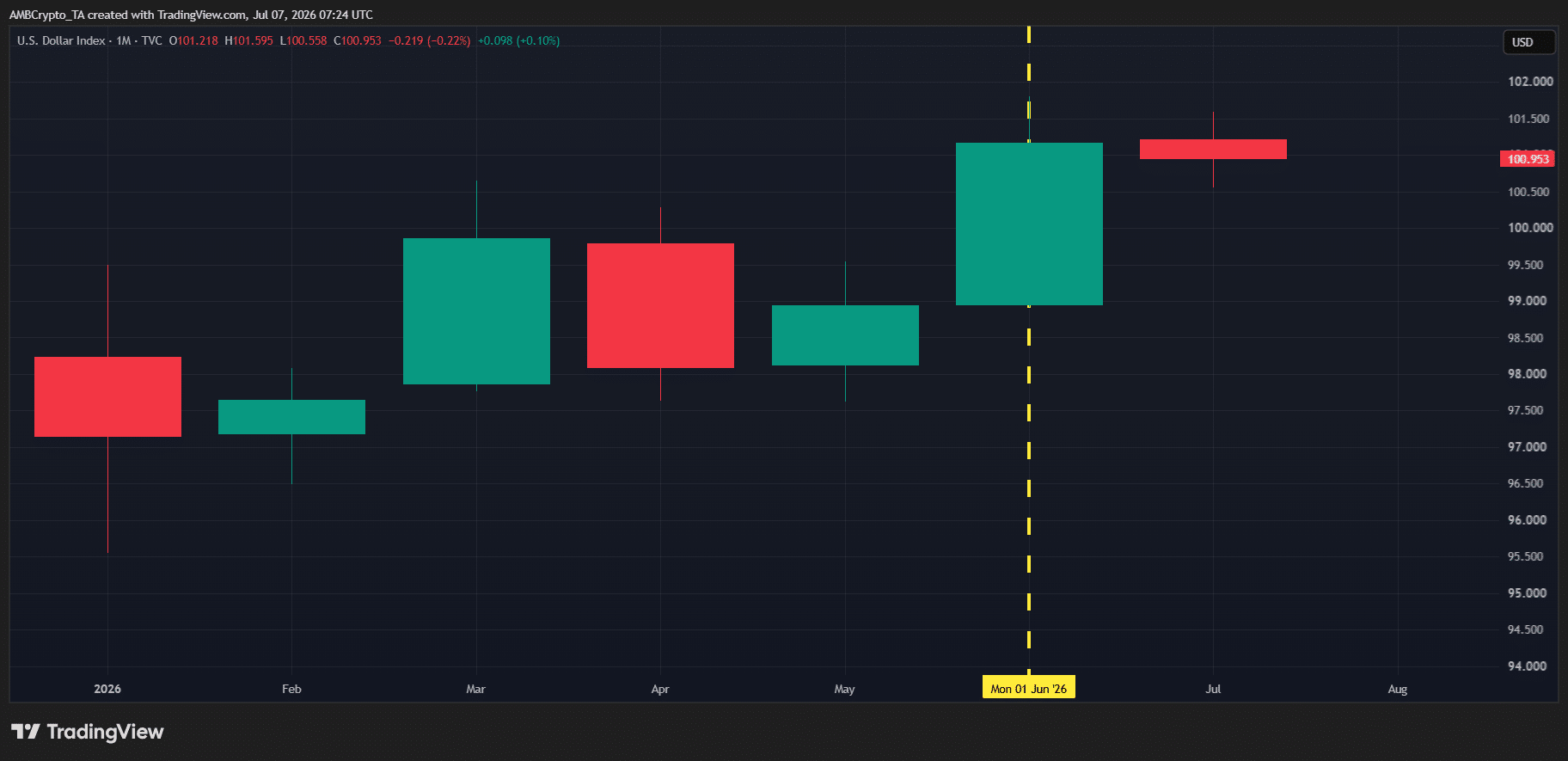

Sự phân kỳ này trở nên quan trọng hơn khi được xem xét từ góc độ vĩ mô.

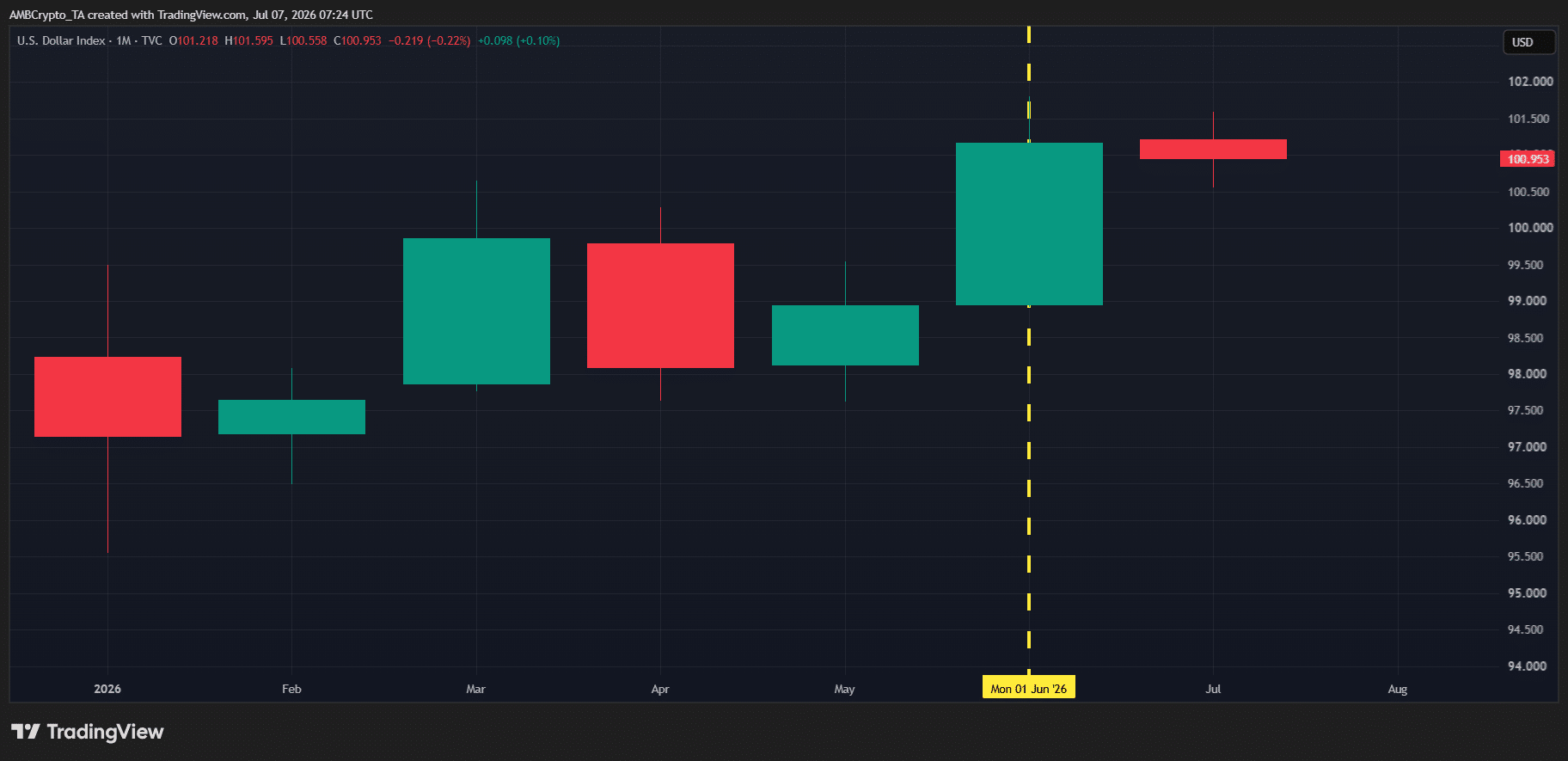

Như biểu đồ trên cho thấy, Chỉ số Đô la Mỹ (DXY) đã tăng cường, ghi nhận mức tăng liên tiếp hàng tháng, chỉ riêng tháng Sáu đã tăng hơn 2,25%.

Đồng đô la mạnh hơn đã gây áp lực lên các loại tiền tệ toàn cầu, bao gồm cả yên Nhật, đồng tiền này đã suy yếu xuống mức thấp nhất trong nhiều thập kỷ.

Trong bối cảnh vĩ mô này, tiện ích của stablecoin có thể tiếp tục được củng cố khi nhu cầu đối với tài sản dựa trên đô la vẫn ở mức cao.

Tuy nhiên, sự sụt giảm trong vốn hóa thị trường của USDT và USDC làm nổi bật khoảng cách ngày càng lớn giữa việc sử dụng stablecoin và thanh khoản. Nếu sự phân kỳ này tiếp tục, nó có thể trở thành một yếu tố giảm giá chính cho thị trường crypto khi bước vào nửa cuối năm.

Tóm tắt cuối cùng

- Hoạt động stablecoin đang gia tăng, nhưng vốn hóa thị trường USDT và USDC giảm cho thấy thanh khoản yếu hơn.

- Đồng đô la mạnh hơn đang hỗ trợ nhu cầu đối với stablecoin, nhưng thanh khoản thấp hơn có thể tạo ra rủi ro cho thị trường crypto.