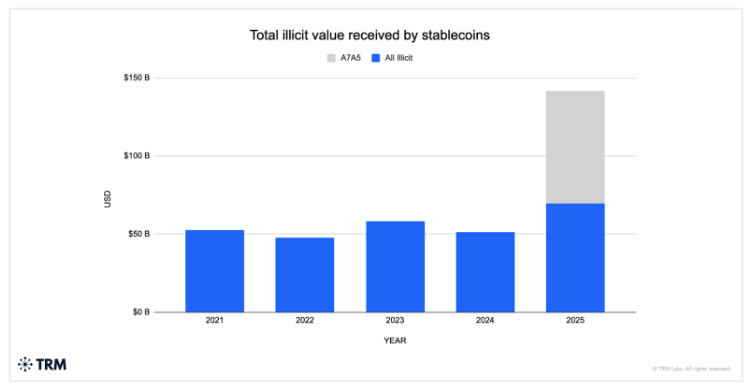

Vào năm 2025, khoảng 141 tỷ đô la stablecoin được báo cáo là đã rơi vào tay các đối tượng bất hợp pháp. Phần lớn hoạt động này được chuyển qua một số mạng lưới ưa chuộng stablecoin nhờ giá trị ổn định và chuyển khoản nhanh chóng.

Phần lớn sự di chuyển này liên quan đến một số ít mạng lưới sử dụng stablecoin vì tốc độ và sự ổn định giá. Điều này không có nghĩa là việc sử dụng cho mục đích tội phạm tràn lan trên tất cả các stablecoin. Nó chỉ ra các kênh tập trung nơi các token này đáp ứng một nhu cầu cụ thể: di chuyển giá trị một cách đáng tin cậy bên ngoài hệ thống ngân hàng thông thường.

Các Mạng Lưới Liên Quan Đến Lệnh Trừng Phạt Thúc Đẩy Phần Lớn Dòng Tiền

Theo TRM Labs, các luồng liên quan đến lệnh trừng phạt chiếm khoảng 86% số giao dịch crypto bất hợp pháp được phát hiện vào năm ngoái. Khoảng 72 tỷ đô la trong tổng số stablecoin có thể truy ra từ một token được neo theo đồng rúp có liên quan đến các mạng lưới của Nga.

Những mạng lưới này không bị cô lập. Các báo cáo ghi nhận sự trùng lặp với các thực thể liên quan đến Trung Quốc, Iran, Triều Tiên và Venezuela, điều này cho thấy stablecoin có thể hoạt động như cầu nối giữa các hệ thống bị trừng phạt khác nhau.

Cơ chế rất đơn giản: sự ổn định giá quan trọng khi bạn cần sự thanh toán có thể dự đoán và rủi ro biến động thấp. Stablecoin cung cấp điều đó.

Chợ Bảo Đảm Và Buôn Người Phụ Thuộc Vào Stablecoins

Khối lượng giao dịch trên một số thị trường nhất định đã tăng vọt, chủ yếu bằng stablecoin. Một số trang web ký quỹ và bảo đảm - hoạt động như trung gian cho các giao dịch chuyển tiền giá trị cao - đã chứng kiến hàng chục tỷ đô la chảy qua hệ thống của họ.

Báo cáo lưu ý rằng các địa điểm này hầu như chỉ định giá bằng stablecoin, điều này làm dấy lên cảnh báo về vai trò của chúng trong việc chuyển tiền liên quan đến thương mại bất hợp pháp. Chainalysis và những tổ chức khác cũng chỉ ra sự gia tăng mạnh các luồng tiền đến các mạng lưới có liên quan đến buôn người và dịch vụ mại dâm, và các hoạt động đó phụ thuộc rất nhiều vào stablecoin để thanh toán.

Trong những trường hợp này, sự chắc chắn về thanh toán và tính thanh khoản quan trọng hơn đối với người mua và người bán so với cơ hội kiếm lời.

Các Loại Hình Tội Phạm Khác Nhau Sử Dụng Các Con Đường Khác Nhau

Lừa đảo, mã độc tống tiền và trộm cắp thường bắt đầu bằng Bitcoin hoặc Ether và sau đó chuyển sang stablecoin ở giai đoạn sau trong chuỗi rửa tiền. Mô hình đó phổ biến vì kẻ tấn công muốn một tài sản giữ được giá trị trong khi chúng di chuyển nó qua ít tay người hơn.

Vốn Hóa Thị Trường

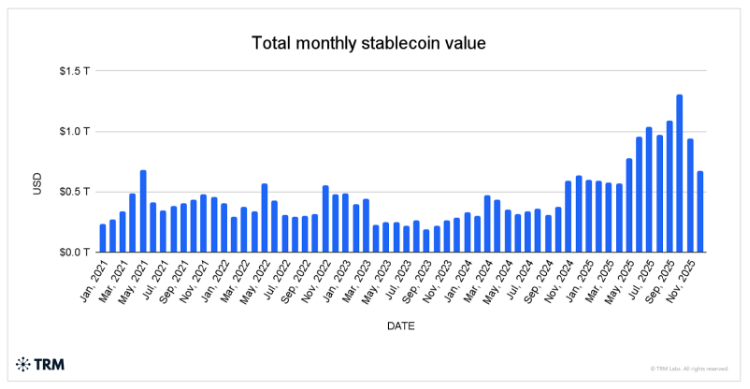

Trong khi đó, thị trường stablecoin toàn cầu đã phát triển thành một lĩnh vực trị giá hàng trăm tỷ đô la, với tổng vốn hóa thị trường đạt khoảng 270 tỷ đô la vào đầu năm 2026.

Theo trang theo dõi dữ liệu Stablecoin.com, giá trị kết hợp của tất cả các stablecoin lớn liên tục ở trên mức hàng trăm tỷ, với các đồng tiền được hỗ trợ bằng fiat chiếm phần lớn trong tổng số đó.

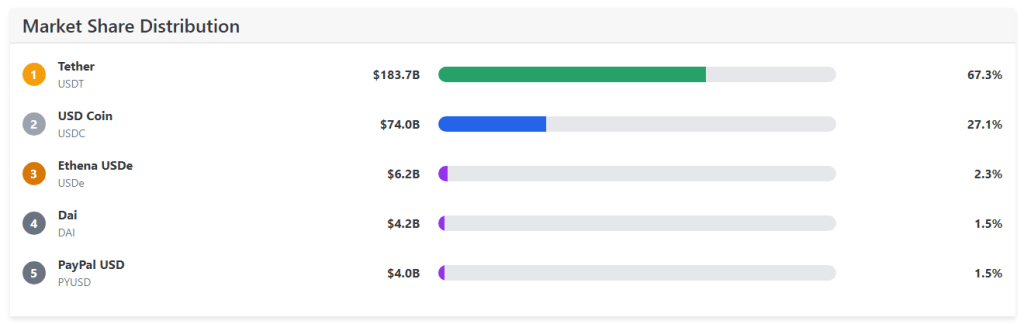

Hai nhà phát hành thống trị lĩnh vực này. USDT của Tether dẫn đầu với khoảng cách khá xa, với vốn hóa thị trường thường được báo cáo ở mức khoảng 180 tỷ đô la hoặc hơn, và đại diện cho hơn hai phần ba tổng thị trường stablecoin.

Nguồn: Stablecoin.com

USD Coin (USDC) của Circle đứng ở vị trí thứ hai với vốn hóa thị trường thường trên 70 tỷ đô la, cùng với USDT nắm giữ hơn 90% vốn hóa stablecoin khi kết hợp lại.

Các stablecoin nhỏ hơn như Ethena USDe, DAI và PayPal USD chiếm phần nhỏ hơn nhiều trên thị trường nhưng báo hiệu sự đa dạng hóa đang diễn ra giữa các nhà cung cấp, theo trình theo dõi dữ liệu.

Hình ảnh nổi bật từ Unsplash, biểu đồ từ TradingView