Bài viết gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Golem (@web 3_golem)

SpaceX một lần nữa tạo nên lịch sử: Vào ngày 7 tháng 7 (Thứ Ba), SpaceX chính thức được đưa vào Chỉ số Nasdaq 100, trở thành công ty niêm yết nhanh nhất trong lịch sử được đưa vào chỉ số này, với tỷ trọng tương ứng khoảng 1.3% trong chỉ số. Tuy nhiên, thành tựu lịch sử này không được phản ánh vào biểu hiện cổ phiếu của SpaceX. Theo dữ liệu cổ phiếu Mỹ từ Gate, SPCX đóng cửa Thứ Ba giảm hơn 6.8%, ở mức 149.47 đô la, thiết lập mức giá đóng cửa thấp nhất kể từ khi lên sàn. SPCX sẽ biến động như thế nào trong tương lai? Các tổ chức trên Phố Wall đưa ra đánh giá ra sao?

Tin Tốt Nhập Chỉ Số Cạn Kiệt Chỉ Còn Tin Xấu, Giữ Vững 150 Đô La Đã Là Khó Khăn

Trước khi SpaceX được đưa vào Chỉ số Nasdaq 100, JPMorgan ước tính, điều này sẽ ít nhất kích hoạt dòng vốn thụ động chảy vào khoảng 4.3 tỷ đô la, và hơn 800 tỷ đô la vốn theo dõi Nasdaq 100 sau đó cũng sẽ tiếp tục phân bổ thụ động vào SpaceX.

Mặc dù đây là một tin tốt quan trọng, nhưng từ ngày đầu tiên SpaceX lên sàn, việc "vào chỉ số Nasdaq" đã liên tục được thổi phồng, kỳ vọng thị trường đã được tiêu hóa từ lâu. Khi kỳ vọng thành hiện thực vào ngày 7 tháng 7, tâm lý thị trường đã không còn sức đẩy giá cổ phiếu lên cao nữa. Mặt khác, lượng mua khổng lồ phía sau chỉ số Nasdaq sẽ không ập vào thị trường vào chính ngày SpaceX được đưa vào chỉ số, trên thực tế phần lớn lệnh mua từ vốn thụ động đã được giao dịch trước ngày 7 tháng 7.

Ngoài ra, dữ liệu lịch sử cũng cho thấy, việc được đưa vào chỉ số không nhất thiết tạo thành tín hiệu tăng giá bền vững, trong một số trường hợp nó từng trở thành đỉnh điểm trong giai đoạn.

MicroStrategy là một ví dụ điển hình. Ngày 23 tháng 12 năm 2024, MicroStrategy được đưa vào Nasdaq 100, nhưng ngày đó MSTR thực tế mở cửa cao và đóng cửa thấp, giảm khoảng 7.3%, giá đóng cửa là 332.23 đô la. Sau đó, MicroStrategy bắt đầu một đợt giảm giá kéo dài, vào tháng 2 năm 2025, giá cổ phiếu giảm xuống mức 255.43 đô la, lượng mua thụ động từ việc nhập chỉ số Nasdaq không trở thành hỗ trợ hiệu quả cho giá cổ phiếu MicroStrategy.

Và khi tin tốt về việc nhập chỉ số của SpaceX cạn kiệt, làn sóng giải tỏa cổ phiếu nội bộ được biết đến rộng rãi vào tháng 8 cũng sẽ bị phóng đại vô hạn. Bản cáo bạch của SpaceX quy định rõ ràng, hai ngày sau báo cáo tài chính Q2 năm 2026, các cổ đông nội bộ đủ điều kiện có thể bán tối đa 20% cổ phần bị khóa, nếu đến lúc đó giá cổ phiếu tăng 30% so với giá phát hành IPO và có 5 ngày đáp ứng tiêu chuẩn này, có thể mở khóa thêm 10%. Nhà chiến lược Jeff Jacobson từ 22V Research ước tính, các cá nhân nội bộ có thể bán 44% cổ phần SpaceX trước đầu tháng 9.

Tương tự như kỳ vọng tin tốt về việc nhập chỉ số đã được thị trường tiêu hóa trước, nỗi sợ hãi từ việc mở khóa cổ phiếu SpaceX cũng chắc chắn sẽ phản ánh trước vào giá cả, đây cũng là yếu tố quan trọng từ tâm lý thị trường đang kìm hãm giá cổ phiếu SpaceX gần đây và trong tương lai. Chủ tịch BitMine Tom Lee trong một cuộc phỏng vấn cũng đặc biệt đề cập đến việc mở khóa cổ phiếu sắp tới của SpaceX, ông cho rằng trong ngắn hạn không nên đuổi theo SpaceX, việc xây dựng vị thế bằng cách tận dụng sự điều chỉnh do mở khóa mang lại mới là lựa chọn phù hợp.

Tuy nhiên, vào phiên đóng cửa Thứ Ba tuần này, SpaceX không phải là cổ phiếu duy nhất giảm. Theo dữ liệu cổ phiếu Mỹ từ Gate, ba chỉ số chính của thị trường chứng khoán Mỹ đồng loạt giảm điểm, Dow Jones giảm 0.25%, S&P 500 giảm 0.45%, Nasdaq giảm 1.16%; đồng thời các cổ phiếu chủ đề AI cũng giảm phổ biến, Astera Labs giảm 11.52%, Ambarella giảm 9.92%, Teradyne giảm 9.59%, AeroVironment giảm 8.09%.

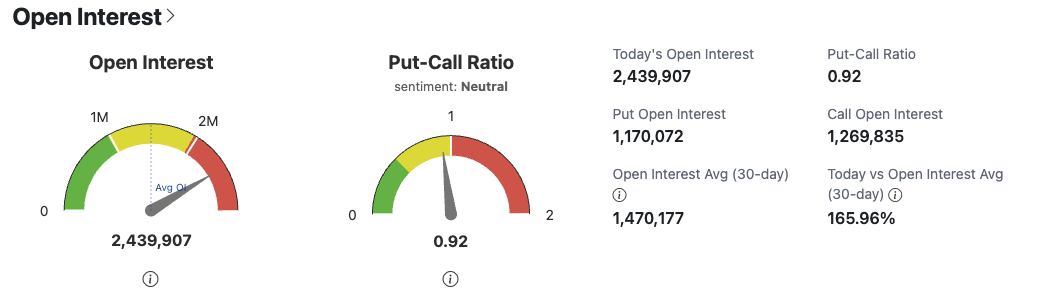

So sánh như vậy, trong bối cảnh thị trường tổng thể giảm phổ biến, tin tốt đã cạn chỉ còn tin xấu, việc SPCX vẫn giữ vững quanh mức 150 đô la chưa phá vỡ giá phát hành IPO đã là điều không dễ dàng. Đồng thời, theo dữ liệu từ OptionCharts, tỷ lệ Quyền chọn Bán/Quyền chọn Mua (Put-Call Ratio) hiện tại của SPCX là 0.92, tâm lý thị trường vẫn ở trạng thái trung lập, không có dấu hiệu bi quan rõ rệt.

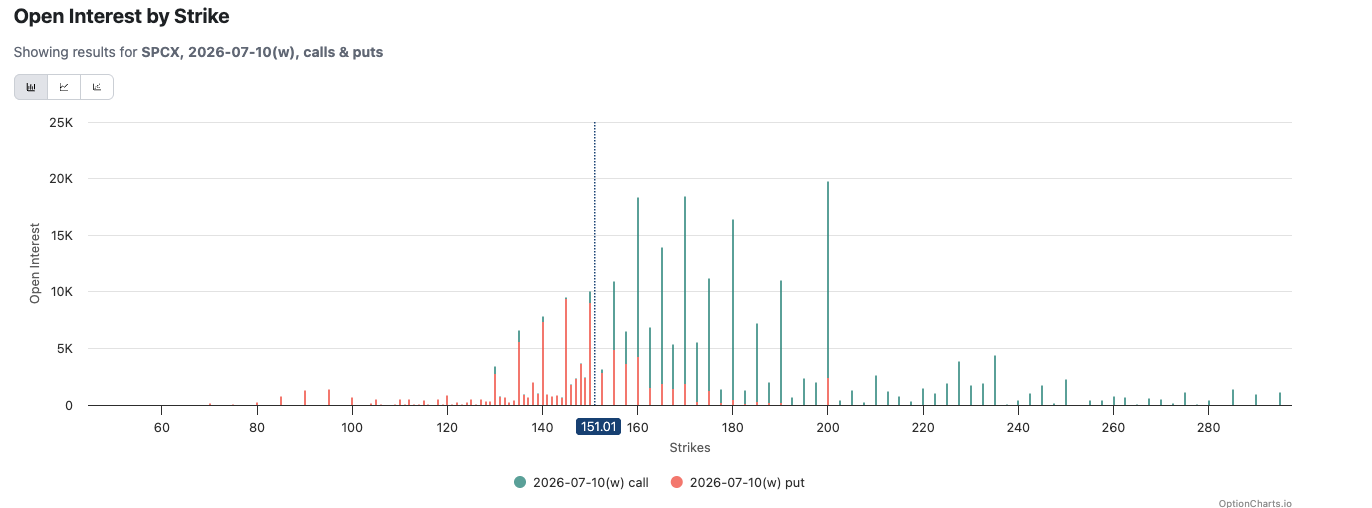

Và xung quanh mức 160 đô la của SPCX và phía trên đó chất đống một lượng lớn quyền chọn mua hết hạn vào ngày 10 tháng 7, mức 150-155 đô la trở thành điểm đấu tranh chính giữa phe mua và phe bán.

Các Tổ Chức Đồng Loạt Đưa Ra Xếp Hạng Mua, SPCX Còn Có Tin Tốt Tiềm Ẩn?

Rõ ràng, dù là thời gian hay tâm lý thị trường đều không còn đứng về phe mua nữa, trong một tháng qua SPCX cũng nhiều lần thử thách vùng hỗ trợ 150 đô la, nhưng trước đây vùng hỗ trợ 150 đô la là phe tấn công, giờ đây hoàn toàn là phe phòng thủ. Tuy nhiên, điều kỳ lạ là, sau khi kết thúc thời gian im lặng IPO, các nhà phân tích tổ chức trên Phố Wall đồng loạt đưa ra xếp hạng Mua cho SPCX.

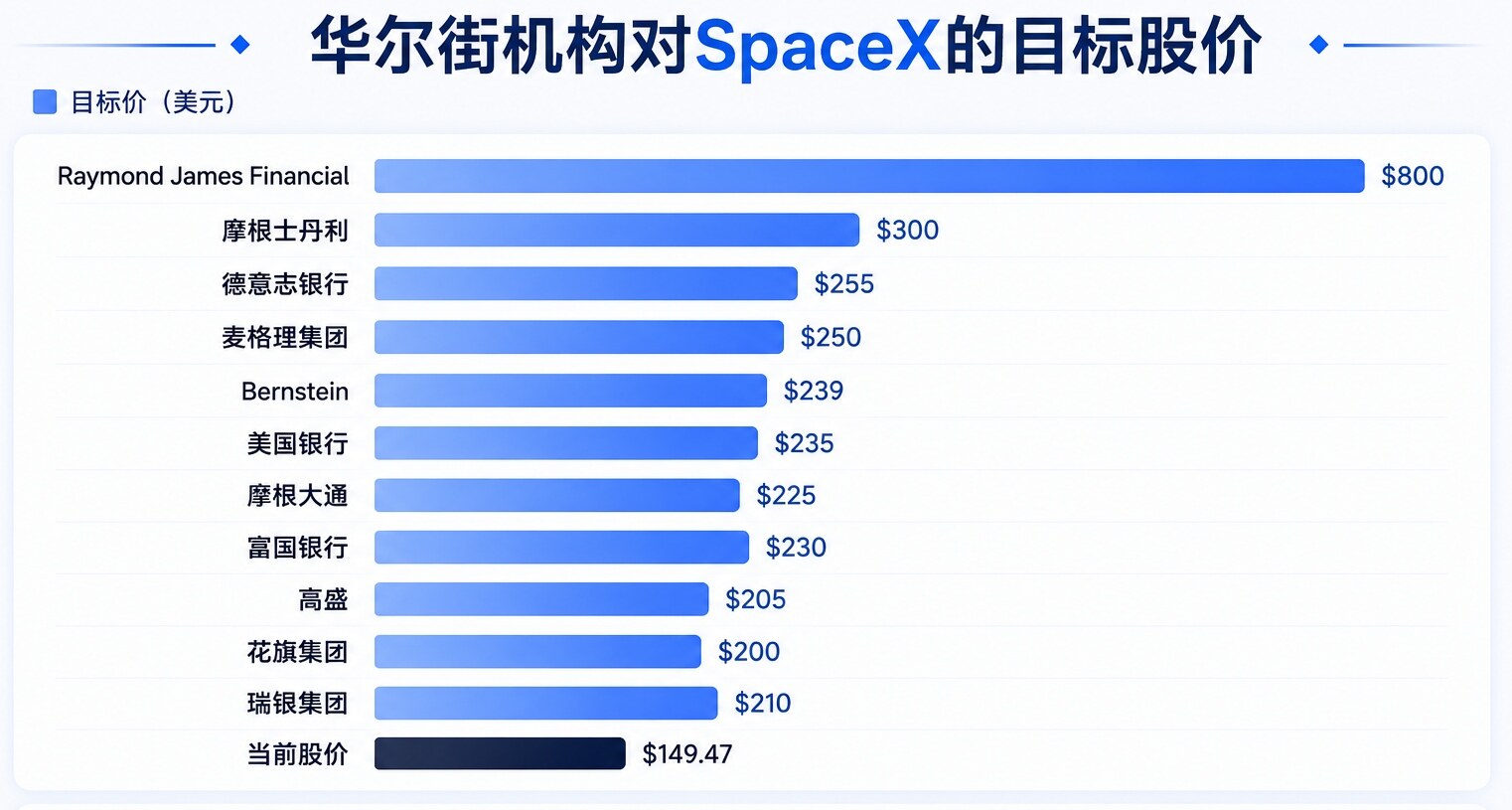

Là nhà bảo lãnh phát hành IPO, cả Goldman Sachs và Morgan Stanley đều đánh giá Mua cho SpaceX, nhà phân tích Eric Sheridan từ Goldman Sachs đặt mục tiêu giá 205 đô la, nhà phân tích Adam Jonas từ Morgan Stanley đưa ra mục tiêu giá 300 đô la. Ngoài ra, Bank of America cũng lần đầu tiên bao phủ SpaceX, đánh giá Mua với mục tiêu giá 235 đô la; Citigroup đặt mục tiêu giá cho SpaceX là 200 đô la; Bernstein đánh giá Vượt Trội Thị Trường cho SpaceX, mục tiêu giá 239 đô la; Macquarie Group mục tiêu giá 250 đô la; Deutsche Bank mục tiêu giá 255 đô la; JPMorgan mục tiêu giá 225 đô la; UBS Group mục tiêu giá 210 đô la; Wells Fargo mục tiêu giá 230 đô la.

Raymond James Financial đưa ra dự báo lạc quan nhất, nhà phân tích Brian Gesuale đặt mục tiêu giá cho SPCX cao tới 800 đô la, cho rằng SpaceX sẽ trở thành "một trong những công ty cơ sở hạ tầng công nghiệp biểu tượng nhất của thế kỷ 21".

Tuy nhiên, những xếp hạng từ các tổ chức này chủ yếu là lạc quan về giá trị dài hạn của SpaceX, như các bố trí của công ty trong lĩnh vực phóng tên lửa, Starlink và trung tâm dữ liệu không gian AI. Trong ngắn hạn, đặc biệt là trước khi làn sóng giải tỏa cổ phiếu tháng 8 ập đến, SpaceX còn có thể dựa vào điều gì để hỗ trợ giá cổ phiếu không giảm xuống dưới 150 đô la và lao thẳng về mức giá IPO 135 đô la? Các tin tốt tiềm năng có thể dự đoán được bao gồm:

Một là dựa vào việc Trump cổ vũ. Ngày 7 tháng 7, Chủ tịch kiêm COO của SpaceX, Gwynne Shotwell và chồng bà thông báo tham gia chương trình Invest America, tặng một phần cổ phiếu SpaceX họ nắm giữ cho tài khoản Trump của hơn 2 triệu trẻ em Mỹ, ước tính quyên góp khoảng 2 triệu cổ phiếu SpaceX, tổng giá trị khoảng 325 triệu đô la. Trước đó, Trump cũng đã công khai kêu gọi Musk quyên góp cổ phiếu SpaceX cho "tài khoản Trump", Trump là một thương nhân biết trao đổi giá trị, sau khi cổ phiếu SpaceX vào "tài khoản Trump", có lẽ ông cũng sẽ cổ vũ SpaceX như đã từng cổ vũ Micron và Dell.

Hai là kế hoạch thử nghiệm chuyến bay của Tàu Starship SpaceX vào ngày 14 tháng 7. Chuyến bay thử nghiệm lần thứ 13 (Flight 13) của Tàu Starship SpaceX hiện đang nhắm mục tiêu ngày phóng là ngày 14 tháng 7 năm 2026 (Thứ Ba), ngày dự phòng là ngày 15 tháng 7, Cục Hàng không Liên bang Mỹ (FAA) đã phát hành thông báo hoạt động, xác nhận NET (không sớm hơn) ngày 14 tháng 7. Việc phóng tên lửa luôn thu hút sự quan tâm của mọi người, SpaceX với tư cách là doanh nghiệp hàng không vũ trụ hàng đầu thế giới, mỗi lần phóng của họ đều được toàn cầu theo dõi, nếu Flight 13 hoàn thành suôn sẻ, câu chuyện hàng không vũ trụ của SpaceX có lẽ cũng có thể một lần nữa trong thời gian ngắn khơi dậy nhiệt huyết của "người hâm mộ", từ đó đẩy giá cổ phiếu lên. Mặc dù cộng đồng và các trang theo dõi phổ biến cho rằng ngày 14 tháng 7 là mục tiêu phóng chính, nhưng cũng có thể bị trì hoãn vài ngày đến vài tuần do chuẩn bị kỹ thuật, thời tiết và các yếu tố khác.

Nhưng cuối cùng, điều mà các nhà đầu tư mong đợi nhất, có lẽ vẫn là bản thân Musk có thể làm điều gì đó để "giải cứu thị trường".