Văn | Ống nghe Công nghệ (ID:tingtongtech), tác giả | Trần Kha,Biên tập | Nhiêu Hà Phi

"Vụ kiện thế kỷ" giữa Elon Musk và Sam Altman vừa được phán quyết, ngọn lửa chiến tranh của hai người đã nhanh chóng chuyển hướng sang Phố Wall.

Giờ miền Tây Hoa Kỳ ngày 21/5, SpaceX chính thức nộp bản cáo bạch S-1 lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ, dự kiến niêm yết trên Nasdaq với mã "SPCX", định giá mục tiêu lên tới 1,75 - 2 nghìn tỷ USD, huy động tối đa 75 tỷ USD.

Cùng ngày, OpenAI bị tiết lộ đang hợp tác với Goldman Sachs và Morgan Stanley để soạn thảo bản cáo bạch, dự kiến nộp hồ sơ IPO bí mật sớm nhất vào ngày 22/5, mục tiêu niêm yết sớm nhất vào tháng 9 năm nay.

Hai đối tác khởi nghiệp cũ, giờ là kẻ thù tuyên chiến trên tòa án và thị trường, đã gửi lời mời riêng của mình đến thị trường vốn trong cùng một tuần. Nhưng đây không phải là một vở kịch ấm áp về "những người anh em cũ cùng lên bờ", mà là một cuộc chiến trắng mắt, đối đầu trực diện trên Phố Wall.

Trong vở kịch lớn này, thứ Musk bán là câu chuyện về "AI vũ trụ". Còn kịch bản mà Altman kể lại là làm thế nào để chuyển đổi từ một "tổ chức từ thiện phi lợi nhuận" thành một kịch bản khao khát lợi nhuận.

Đối với khán giả bên ngoài vở kịch, điều họ quan tâm hơn là trong cuộc tranh giành IPO lớn này, câu chuyện của ai hay hơn, dữ liệu của ai đẹp hơn, ai là người muốn tiếp tục kéo dài cuộc sống thông qua việc lên sàn.

Quan trọng hơn, những gã khổng lồ công nghệ này đang kể chuyện hay đang tạo ra giá trị? Sau khi hai gã khổng lồ này giành vị trí trên Phố Wall, thị trường mà họ để lại cho nhà đầu tư và ngành là như thế nào?

-01- SpaceX: Không có lợi nhuận, hãy nhét "giấc mơ" vào bản cáo bạch

Lần này, Musk đặt trước mặt nhà đầu tư một bộ bài tài chính bị xé nát đến cực độ.

Mục tiêu của Musk rất lớn, SpaceX dự kiến huy động 75 tỷ USD, định giá 1,75 - 2 nghìn tỷ USD, ngày niêm yết đầu tiên dự kiến vào 12/6. Nếu đạt được mục tiêu này, SpaceX sẽ là đợt IPO lớn nhất trong lịch sử nhân loại, và Musk sẽ trở thành tỷ phú nghìn tỷ USD đầu tiên trên thế giới.

Nhưng dữ liệu chính được tiết lộ trong bản cáo bạch cho thấy năm 2025, SpaceX lỗ ròng lên tới 4,94 tỷ USD, lỗ quý I/2026 thậm chí còn đáng kinh ngạc hơn cả một năm 2025, lên tới 4,28 tỷ USD, tất cả đều cách xa mức định giá 2 nghìn tỷ USD.

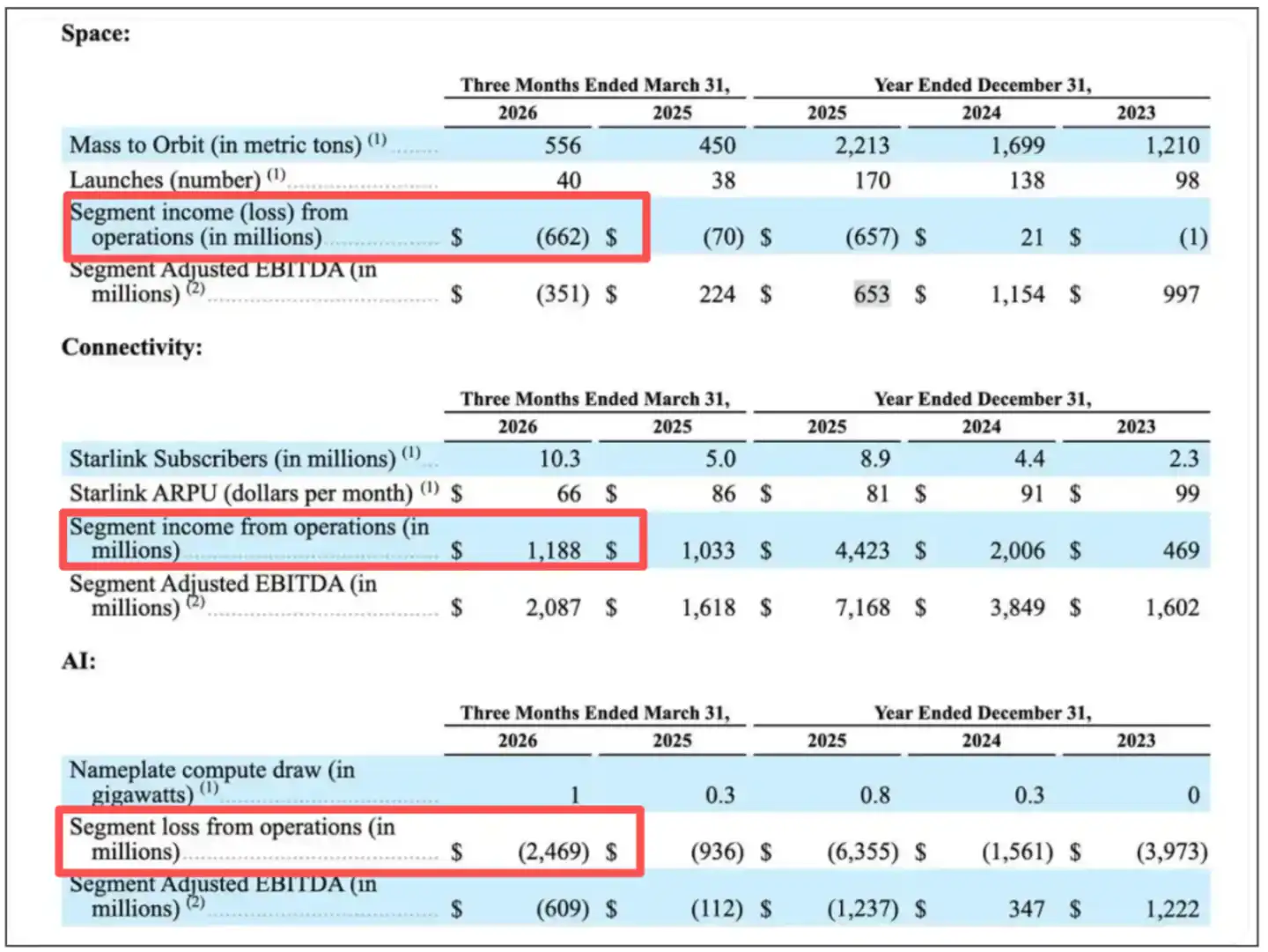

Tách ra xem, các mảng kinh doanh của SpaceX "rất chênh lệch giàu nghèo".

Hình: Doanh thu và lợi nhuận ba mảng kinh doanh của SpaceX

Nguồn: Bản cáo bạch SpaceX

Trong ba mảng kinh doanh hàng không vũ trụ, kết nối/Starlink, AI, mảng kết nối nơi Starlink hoạt động là duy nhất có thể chấp nhận được. Quý I/2026 doanh thu 3,26 tỷ USD, lợi nhuận hoạt động 1,19 tỷ USD, chiếm 69% tổng doanh thu. Lợi nhuận 1,19 tỷ USD một quý, đặt dưới bất kỳ tiêu chuẩn nào cũng là một con số cực kỳ đẹp.

Nhưng vấn đề là, tiền mà Starlink kiếm được đi đâu? Câu trả lời nằm ở hai mảng kinh doanh lớn khác.

Mảng hàng không vũ trụ của SpaceX (phóng tên lửa và dự án Starship), quý I doanh thu 619 triệu USD, nhưng lỗ 662 triệu USD. Theo dữ liệu, SpaceX đã đốt hơn 15 tỷ USD để phát triển Starship.

Tuy nhiên, thứ thực sự đánh thủng lợi nhuận là mảng kinh doanh AI. Sau khi SpaceX mua lại công ty khởi nghiệp AI xAI của chính Musk, họ đã tích hợp thành mảng "SpaceXAI", năm 2025 lỗ 6,355 tỷ USD, quý I/2026 lại lỗ 2,469 tỷ USD.

Nói cách khác, lợi nhuận ròng mà Starlink kiếm được vất vả không những bị đốt hết vào hai mảng kinh doanh lớn khác, cuối cùng còn phải nợ thêm hàng chục tỷ USD.

Theo kịch bản của Musk, đây là một kế hoạch tươi đẹp, "Starlink" trên mặt đất kiếm tiền để nuôi "AI vũ trụ" và "sao Hỏa" trên trời. Có lẽ chính vì vậy, trước khi lên sàn, Musk đã sáp nhập xAI vào SpaceX.

Trong mắt thị trường, về bản chất, lần IPO này của SpaceX là kiểm tra một mệnh đề, một "Starlink" rốt cuộc có nuôi nổi một "sao Hỏa" và một "AI vũ trụ" hay không?

Cũng tức là, mức định giá 2 nghìn tỷ USD có thể hiểu là Starlink đóng góp khoảng 0,5 nghìn tỷ USD, câu chuyện AI của xAI đóng góp khoảng 0,5 nghìn tỷ USD, còn lại 1 nghìn tỷ USD về cơ bản là một quyền chọn kỳ hạn xa về "cơ sở hạ tầng AI vũ trụ".

Nhà đầu tư dung thứ cho việc lỗ của "Starlink" của Musk. Bởi vì họ tin rằng, hố đen xAI hiện tại này trong tương lai sẽ trở thành cỗ máy in tiền thứ hai. Theo cách nói của SpaceX, trước và sau năm 2030, quy mô thị trường tiềm năng liên quan đến AI lên tới 26,5 nghìn tỷ USD. Câu chuyện này thông rồi, lỗ hiện tại không còn là vấn đề.

Quan trọng hơn, số tiền mà Musk đầu tư vào "trên trời", còn rất nhiều câu chuyện có thể kể.

Lấy trung tâm dữ liệu AI quỹ đạo làm ví dụ cốt lõi nhất, được biết, SpaceX đã nộp đơn lên FCC để triển khai tới 1 triệu vệ tinh, xây dựng "chòm sao vệ tinh có khả năng tính toán chưa từng có" trên quỹ đạo gần Trái đất, dùng để thúc đẩy mô hình AI tiên tiến.

SpaceX viết trong bản cáo bạch, "Chúng tôi tin rằng mình là công ty duy nhất có con đường khả thi về mặt thương mại, có khả năng xây dựng năng lực tính toán AI quỹ đạo quy mô lớn", và dự kiến bắt đầu triển khai sớm nhất vào năm 2028.

Một công cụ cơ sở khác chính là Starship.

SpaceX đã tích lũy đầu tư hơn 15 tỷ USD cho nghiên cứu phát triển Starship, chỉ riêng năm 2025 đã đầu tư khoảng 3 tỷ USD. Starship là cơ sở hạ tầng vận tải cho mọi ý tưởng về cơ sở hạ tầng AI vũ trụ, lên mặt trăng, thuộc địa sao Hỏa, không có nó, trung tâm dữ liệu vũ trụ sẽ là lâu đài trên không.

Tiếp đó, còn có cơ sở hạ tầng sản xuất trên mặt trăng, thuộc địa sao Hỏa và những bản vẽ xa hơn nữa.

Rõ ràng, định giá của SpaceX bao gồm mức phí bảo hiểm kỳ vọng lớn của nhà đầu tư đối với kinh tế vũ trụ, AI và cá nhân Musk.

Trước đó, đã có bình luận chỉ ra rằng, thứ thực sự đẩy cao định giá của SpaceX, có lẽ không phải bất kỳ mô hình tài chính nào, mà là nỗi sợ bỏ lỡ Tesla tiếp theo của nhà đầu tư.

Nhiều phân tích chỉ ra, cho dù dữ liệu của SpaceX có nổ tung đến đâu, vẫn sẽ có nhà phân tích và nhà đầu tư sẵn sàng mua nó, về bản chất là do sự bảo lãnh tín dụng từ việc cổ phiếu Tesla tăng hơn 2700% trong mười năm qua. Và nỗi sợ của thị trường về việc "bỏ lỡ Tesla tiếp theo" đang thúc đẩy các nhà phân tích từ bỏ lý tính tập thể.

Dù sao đi nữa, SpaceX chọn thời điểm này để nộp đơn, cho thấy Musk đã chuẩn bị sẵn sàng, đóng gói một đống giấc mơ đốt tiền, tổn thất khổng lồ và 85,1% quyền kiểm soát, với giá 2 nghìn tỷ USD, bán cho toàn thế giới.

-02-OpenAI: Từ "mang lại lợi ích cho nhân loại" đến "lên sàn hồi máu"

Nếu IPO của Musk là một canh bạc định giá, thì IPO của Altman là một "cục máu không thể không lên".

So sánh ra, mặc dù câu chuyện của OpenAI phải thiết thực hơn nhiều, nhưng tốc độ đốt tiền của mô hình lớn và API đúng là "ngồi lên tên lửa".

Ngày 21/5, theo nhiều phương tiện truyền thông, bao gồm các ngân hàng đầu tư như Goldman Sachs và Morgan Stanley đang hỗ trợ OpenAI soạn thảo bản cáo bạch IPO, công ty dự kiến sớm nộp hồ sơ bí mật lên cơ quan quản lý, sớm nhất có thể trong vài ngày tới.

Một số người trong cuộc cũng cho biết, mục tiêu của OpenAI là khởi động niêm yết sớm nhất vào tháng 9, tuy nhiên các kế hoạch liên quan vẫn còn biến số, tương lai vẫn có thể thay đổi.

Cũng tức là, con thú AI khổng lồ từng được định giá hơn 850 tỷ USD này, sẽ mở cửa rộng cho thị trường thứ cấp. Và nhiều nhân sự trong ngành còn cho biết, Altman rất có khả năng hy vọng giành thế thượng phong trước Musk.

Suy cho cùng, phía Altman vừa mới giải quyết xong vụ kiện của Musk về "đi ngược lại sứ mệnh công ích". Không còn trở ngại lớn nhất này, OpenAI bắt đầu lịch trình niêm yết nhanh chóng.

Nhưng trong mắt thị trường, OpenAI tuy bề ngoài gọi là "đổ bộ chiếm bãi biển", nhưng trong xương tủy lại giống một cuộc "hồi máu và đào tẩu" hơn.

Gạt bỏ lớp da định giá 850 tỷ USD, thịt máu của OpenAI không tươi sáng.

Trước hết, OpenAI thiếu tiền kéo dài sự sống. Tài liệu công khai cho thấy, OpenAI có khoảng 960 triệu người dùng hoạt động hàng tháng, doanh thu hàng năm khoảng 25 tỷ USD, trông khá đẹp, nhưng một năm đốt 57 tỷ USD, lỗ ròng 44 tỷ USD.

Ngoài ra, hiệu quả kiếm tiền trên mỗi người dùng của OpenAI cũng gặp vấn đề. Ví dụ, đối thủ cạnh tranh Anthropic mỗi người dùng hoạt động hàng tháng đóng góp 211 USD, OpenAI chỉ có 25 USD.

Trước đó, Altman ở các hoàn cảnh khác nhau đều ám chỉ, đầu tư năng lực tính toán hàng năm là một con số thiên văn. Nếu không lên sàn truyền máu, tiền trên thị trường đầu tư mạo hiểm tuy nhiều, nhưng luôn có ngày đốt hết. Mà mượn lực thị trường thứ cấp, về bản chất là tìm cổ đông toàn cầu để huy động vốn.

Đặc biệt là, cái gọi là chiến thắng kiện tụng của OpenAI, thực tế không mang lại điểm mấu chốt cho chính mình.

Nhiều người coi việc Musk thua kiện là điểm ngoặt quan trọng cho việc niêm yết của OpenAI. Nhưng thực tế, kiện tuy thắng, nhưng câu hỏi linh hồn mà Musk ném ra không biến mất. Một công ty ra đời với khẩu hiệu "phi lợi nhuận", lại phải chia tiền điên cuồng cho cổ đông (bao gồm Microsoft), cấu trúc quản trị bản thân đã đầy mâu thuẫn.

Nhiều phân tích cho rằng, chọn thời điểm này để niêm yết, Altman muốn thừa thế xông lên, nhân lúc sức nóng dư luận "đánh bại Musk" vẫn còn, và danh tiếng GPT-5.5 chưa hoàn toàn nguội lạnh, nhanh chóng thu hoạch thị trường vốn.

Dĩ nhiên, cái mà thị trường nói mãi không hết là, OpenAI ngày xưa là độc nhất vô nhị, giờ đang bị "vây đánh". Cho dù là Anthropic với tốc độ kinh ngạc đang ăn mòn căn cứ của OpenAI, hay Google chạy theo sát nút, đều chứng tỏ, Altman phải vượt nhanh mới có thể giành được vị trí dẫn đầu thị trường.

Đặc biệt là, mặc dù ChatGPT nổi tiếng, nhưng trên thị trường doanh nghiệp, Claude của Anthropic có danh tiếng cực tốt. Theo báo cáo, doanh thu hàng năm của Anthropic đã vượt 30 tỷ USD, định giá mới nhất sắp vượt 900 tỷ USD, con số này đã vượt qua OpenAI.

Trong tình huống này, OpenAI nếu không niêm yết nữa, sẽ không còn cơ hội. Một khi ánh mắt thị trường bị IPO của Anthropic hút đi, hoặc một khi mô hình "dâu tây" hoặc "Lạp Hộ Tòa" tiếp theo không theo kế hoạch nổ tung thị trường, thần thoại định giá của OpenAI bất cứ lúc nào cũng có thể vỡ tan.

-03-Đang kể chuyện, hay đang tạo ra giá trị?

Chưa kể đến, Anthropic đang tranh giành lên sàn với Musk và Altman, vừa bị tiết lộ sắp có lãi.

Theo báo cáo mới nhất của truyền thông, doanh thu quý II năm nay của Anthropic dự kiến tăng hơn gấp đôi, đạt 10,9 tỷ USD, sẽ giúp công ty lần đầu tiên đạt được lợi nhuận.

Đây không phải tin tốt cho cả Musk và Altman, suy cho cùng, khi nào SpaceX và OpenAI có thể có lãi, vẫn chưa có câu trả lời.

(Hình ảnh từ internet)

Và những điều này chắc chắn sẽ đẩy nhanh cuộc cạnh tranh nội bộ ngành. Cho dù là SpaceX hay OpenAI, trước mặt họ đều là việc ai lấy được thế thượng phong trong việc niêm yết trước, người đó sẽ lấy được "dù lượn vàng".

Đối với Musk, sau khi SpaceX niêm yết, trên thị trường sẽ xuất hiện hai cổ phiếu khái niệm Musk. Tesla kể câu chuyện về tỷ lệ thâm nhập xe điện, triển khai lái tự động, đây là những câu chuyện đã được kiểm chứng lặp đi lặp lại. Còn SpaceX kể câu chuyện về Starlink, năng lực tính toán vũ trụ, di cư sao Hỏa, những câu chuyện này có chu kỳ hiện thực hóa dài hơn, trí tưởng tượng cũng không bị ràng buộc hơn.

Đối với Altman, đẩy OpenAI lên sàn, quyền chọn và cổ phần trong tay ông mới có thể hiện thực hóa, ông mới thực sự từ "người truyền bá AI" biến thành "kẻ giàu có khổng lồ Thung lũng Silicon".

Tuy nhiên, mặc dù hai công ty ngôi sao có thể đón lễ trưởng thành trên thị trường vốn, nhưng họ vẫn cần chứng minh liệu có tồn tại bong bóng định giá nghìn tỷ USD hay không.

Sự thật là, thị trường quan tâm hơn đến việc, hai công ty rốt cuộc đang kể chuyện, hay đang tạo ra giá trị?

Như đã biết, định giá của SpaceX, xây dựng trên "tưởng tượng kỳ hạn xa", nhưng vấn đề là, lần này, "chiếc bánh vẽ" của Musk quá lớn.

Kỳ vọng tươi đẹp của Musk có thể hiện thực hóa hay không, phụ thuộc vào việc Starship có thể cất cánh đúng hạn không, AI có thể tìm được con đường thương mại hóa trên quỹ đạo không, trung tâm dữ liệu vũ trụ có thể từ PPT biến thành máy chủ không.

Ngay cả bản cáo bạch cũng thừa nhận, những kế hoạch này "vẫn đang ở giai đoạn đầu, liên quan đến sự không chắc chắn công nghệ lớn, có thể không đạt được tính khả thi thương mại". Phân tích thị trường cũng chỉ ra, tỷ lệ giá trên doanh thu cổ phiếu SpaceX sẽ đạt khoảng 80 lần, cao hơn nhiều so với mức trung bình khoảng 7 lần của 15 công ty vốn hóa lớn nhất Hoa Kỳ.

Định giá nghìn tỷ USD của OpenAI, thì xây dựng trên giả định "mô hình lớn sẽ trở thành hệ điều hành thế hệ tiếp theo".

Từ hình thái sản phẩm hiện tại, ChatGPT vẫn là một công cụ AI đối thoại, mô hình kinh doanh của nó vẫn chưa thoát ra khỏi khuôn khổ "tính phí theo Token".

OpenAI cũng cố gắng điều chỉnh khẩn cấp để che đậy tình cảnh khó khăn trong ngoài, đóng cửa dự án video Sora đốt tiền nhưng hầu như không có khả năng hiện thực hóa, thậm chí còn bị đồn định tự nghiên cứu điện thoại thông minh.

Nhưng nhà đầu tư không mua. Theo The Information, nhiều tổ chức bảo lãnh đã thăm dò ý kiến nhà đầu tư thị trường công khai, nhận được phản hồi khá lạnh nhạt, lo ngại chính là định giá quá cao, tỷ lệ giá trên doanh thu kỳ hạn xa 28 lần (lấy doanh thu kỳ vọng năm 2026 làm chuẩn) vượt xa chỉ số khoảng 12 lần của Nvidia.

Phản ứng thị trường trên đều cho thấy, đây không phải là IPO theo nghĩa truyền thống, mà giống hai cuộc đại đào tẩu vốn.

Suy cho cùng, nguyên nhân đều nằm ở việc, SpaceX và OpenAI không phải là công ty theo nghĩa truyền thống.

Giấc mơ của SpaceX là xây thành phố sao Hỏa, OpenAI là thực hiện AGI, trong logic tường thuật của Phố Wall, loại tường thuật vĩ đại vượt ra ngoài quy tắc thông thường này, có thể là cách duy nhất khiến nhà đầu tư chấp nhận định giá thiên văn.

Nhưng sự thật lại là, trong bản cáo bạch của SpaceX, Musk nắm 85% quyền biểu quyết, sử dụng cấu trúc cổ phần kép. Điều này cũng có nghĩa là, chỉ cần ông kiên trì giấc mơ thuộc địa sao Hỏa, công ty phải đi theo, bất kể nhà đầu tư nghĩ gì.

Còn các cách nói khác nhau của OpenAI, cũng luôn dạy nhà đầu tư một điều, "Hãy tin chúng tôi sẽ trở nên tốt hơn, chỉ là hiện tại có chút khó khăn."

Cũng tức là, hai đợt IPO đều có một điểm chung, chúng không dùng đường cong lợi nhuận tuyệt vời để thuyết phục nhà đầu tư, mà là để nhà đầu tư bỏ tiền tin vào một "lời hứa" tương lai.

Tất nhiên, đối với thị trường, điều chắc chắn duy nhất của cuộc chơi vốn này là, cho dù là SpaceX hay OpenAI, niêm yết thành công đều sẽ trở thành một trong những IPO quy mô lớn nhất trong lịch sử, mang lại phí bảo lãnh khổng lồ cho Phố Wall, mang lại tài sản cá nhân thiên văn cho người sáng lập.

Nhưng đồng thời, nhà đầu tư nhỏ lẻ có thể phải trả giá tương đối lớn, để lấp đầy lỗ hổng tổn thất tài chính khổng lồ.

Mà điều này, lại chính là chỗ khó xử của thị trường vốn. Nếu sau khi niêm yết, biểu hiện cổ phiếu không như kỳ vọng, nhà đầu tư có thể xác định những công ty này định giá quá cao.

Điều này không khỏi khiến người ta nhớ đến cơn sốt cổ phiếu công nghệ năm 2021. Lúc đó, bất kỳ công ty nào liên quan đến đám mây, SaaS đều có thể được hưởng định giá siêu cao, sau đó trải qua điều chỉnh thảm khốc trong chu kỳ tăng lãi suất. Nhiều nhà phân tích cho rằng, "muốn đầu tư những cổ phiếu này, bạn cần có một trái tim mạnh mẽ."

Ngược lại, đối với hai IPO siêu khổng lồ này, nhà đầu tư cần nghĩ rõ ràng là, có sẵn sàng trả phí bảo hiểm cao hơn cho thuộc địa sao Hỏa và trung tâm dữ liệu quỹ đạo không? Và có sẵn sàng vì tầm nhìn AGI này chờ đợi nhiều năm không?

Suy cho cùng, giữa bong bóng và tầm nhìn, không chỉ ngăn cách bởi những báo cáo tài chính không đạt kỳ vọng lặp đi lặp lại, mà là một cuộc đại đào tẩu định giá vốn thực sự.

Và Phố Wall, cũng cần chuẩn bị sẵn sàng, suy cho cùng, theo sát hai công ty này mà đến, sẽ là nhiều câu chuyện hơn.

(Ảnh tiêu đề và một số ảnh minh họa từ AI.)

(Tuyên bố: Bài viết chỉ dùng để trao đổi thông tin, không cấu thành bất kỳ tham khảo đầu tư nào.)