Tác giả: Gallina, CryptoPulse Labs

Vào cuối tháng 4, Cục Quản lý Thuế Quốc gia Hàn Quốc (NTS) đã chính thức khởi động các công tác chuẩn bị để đánh thuế tài sản ảo, dự kiến thực hiện vào tháng 1 năm 2027 và chuẩn bị cho việc khai báo thuế thu nhập tổng hợp vào tháng 5 năm 2028.

Việc đánh thuế này bao gồm thu nhập từ chuyển nhượng và cho thuê tài sản ảo, phần thu nhập vượt quá 2,5 triệu Won mỗi năm sẽ áp dụng mức thuế suất 22%, ước tính sẽ liên quan đến khoảng 13,26 triệu người.

Để thực hiện, NTS dự kiến sẽ thu thập dữ liệu từ các sàn giao dịch nội địa như Upbit, Bithumb và Coinone, đồng thời thúc đẩy hệ thống phân tích tổng hợp tài sản ảo đi vào hoạt động nhằm xây dựng cơ sở hạ tầng thuế hoàn chỉnh.

Việc đánh thuế tài sản ảo ở Hàn Quốc đang chuyển từ giai đoạn chuẩn bị chính sách sang thực thi mang tính thể chế, đồng thời phải đối mặt với những thách thức thực tế về sự hợp tác của các sàn giao dịch và sự phối hợp quản lý, có thể trở thành một cửa sổ quan trọng để quan sát thị trường mã hóa toàn cầu.

一、Chuẩn bị trước khi áp dụng thuế: Cục Quản lý Thuế Quốc gia xây dựng hệ thống tài sản ảo như thế nào

Cục Quản lý Thuế Quốc gia Hàn Quốc phân loại thu nhập từ chuyển nhượng và cho thuê tài sản ảo vào danh mục "thu nhập khác", xác định rõ mức thuế suất là 22%, với mục đích thiết lập một cơ chế đánh thuế có hệ thống và có thể vận hành được.

Trước đó, việc đánh thuế tài sản ảo đã hai lần bị hoãn lại vào năm 2022 và 2024, phản ánh việc phối hợp giữa công nghệ, pháp lý và thị trường không hề dễ dàng. Lịch trình mục tiêu rõ ràng lần này cho thấy cơ sở hạ tầng thuế đã bước vào giai đoạn chuẩn bị cuối cùng.

NTS dự kiến thu thập dữ liệu giao dịch từ các sàn giao dịch chính trong nước, đồng thời xây dựng hệ thống phân tích tổng hợp tài sản ảo, thúc đẩy việc tích hợp dữ liệu xuyên nền tảng. Việc hệ thống này đi vào hoạt động sẽ cho phép cơ quan thuế giám sát dòng vốn, theo dõi phân bổ lợi nhuận và cung cấp hỗ trợ dữ liệu cho việc khai báo thuế trong tương lai.

Quan trọng hơn, kế hoạch thuế này còn sẽ dựa trên Hiệp định Trao đổi Thông tin Quốc tế CARF của OECD, bắt đầu từ năm sau sẽ chia sẻ dữ liệu nhà đầu tư nước ngoài, ngăn chặn dòng vốn chảy ra nước ngoài và hành vi trốn thuế.

Bằng cách đưa tài sản ảo vào danh mục "thu nhập khác" thay vì lợi nhuận vốn truyền thống, hệ thống thuế Hàn Quốc đã đơn giản hóa quy trình thu thuế, đồng thời đặt nền móng cho việc phân loại quản lý tiếp theo.

Động thái này thể hiện sự chuyển đổi của chính phủ Hàn Quốc trong lĩnh vực tài sản số từ quản lý rời rạc sang quản lý mang tính thể chế, nhằm xây dựng một khung thuế minh bạch, có thể thực thi, đồng thời cân bằng giữa tính tuân thủ và sự ổn định thị trường.

二、Sự Giằng Co Giữa Quản Lý và Nền Tảng Mã Hóa: Thách Thức về Chia Sẻ Dữ Liệu và Tuân Thủ

Trong quá trình thực hiện các công tác chuẩn bị đánh thuế, mối quan hệ giữa nhà chức trách Hàn Quốc và các sàn giao dịch thể hiện sự căng thẳng tinh tế.

Gần đây, Ủy ban Bảo vệ Thông tin Cá nhân Hàn Quốc (PIPC) đã tiến hành điều tra Upbit và Bithumb, tập trung vào việc liệu hai nền tảng này có chia sẻ dữ liệu sổ lệnh với các sàn giao dịch nước ngoài mà không có sự đồng ý của người dùng hay không.

Những việc truyền dữ liệu xuyên biên giới này chủ yếu nhằm tăng tính thanh khoản giao dịch, nhưng có thể chạm đến các quy định liên quan của Luật Bảo vệ Thông tin Cá nhân. Cuộc điều tra đã hoàn thành việc chất vấn bằng văn bản và kiểm tra tại chỗ, dự kiến sẽ công bố kết quả vào nửa cuối năm 2026.

Trước đó, hai sàn giao dịch này đã nhiều lần bị kiểm tra do không thực hiện đầy đủ nghĩa vụ chống rửa tiền hoặc các vấn đề tuân thủ khác, Bithumb thậm chí còn đối mặt với khoản tiền phạt kỷ lục do hành vi vi phạm.

Cũng trong thời gian gần đây, ngành công nghiệp mã hóa Hàn Quốc đã phản đối tập thể việc siết chặt hơn nữa các quy định chống rửa tiền.

Theo thông tin từ Yonhap, Liên minh Sàn giao dịch Tài sản Số (DAXA), đại diện cho 27 nhà cung cấp dịch vụ tài sản ảo (VASP) đã đăng ký, đã đệ trình ý kiến về dự thảo sửa đổi Nghị định thực thi Luật Thông tin Tài chính Đặc định.

Quy định mới yêu cầu các VASP trong nước, khi chuyển tài sản ảo cho VASP nước ngoài, bất kể mức độ rủi ro như thế nào, chỉ cần số tiền đạt 10 triệu Won (khoảng 6.800 USD) trở lên, đều phải báo cáo dưới dạng giao dịch đáng ngờ (STR).

Quy định này vốn nhằm mục đích tăng cường giám sát chống rửa tiền, nhưng yêu cầu "báo cáo không phân biệt các giao dịch chuyển tiền xuyên biên giới có giá trị lớn" có thể dẫn đến sự tách rời giữa mục tiêu quản lý và khả năng vận hành thực tế của ngành.

DAXA chỉ ra rằng, quy tắc yêu cầu bỏ qua mức độ rủi ro giao dịch, làm giảm giá trị của hệ thống kiểm soát rủi tích hợp trí tuệ nhân tạo (AI) mà các sàn đầu tư vào xuống mức hình thức, như hệ thống phát hiện giao dịch bất thường của Upbit, khiến việc tuân thủ thông minh thoái hóa thành việc khai báo máy móc.

Đồng thời, quy định mới sẽ khiến số lượng báo cáo hàng năm của năm sàn giao dịch chính tại Hàn Quốc là Upbit, Bithumb, Coinone, Korbit, Gopax tăng vọt từ khoảng 63.000 vụ năm ngoái lên 85 lần, vượt quá 5,4 triệu vụ, gây khó khăn cực lớn cho việc vận hành thực tế.

Giới công nghiệp cũng phản đối yêu cầu bổ sung được đề xuất về việc xác minh tính chính xác thông tin khách hàng, cho rằng nó làm tăng thêm nghĩa vụ mà pháp luật không quy định rõ ràng.

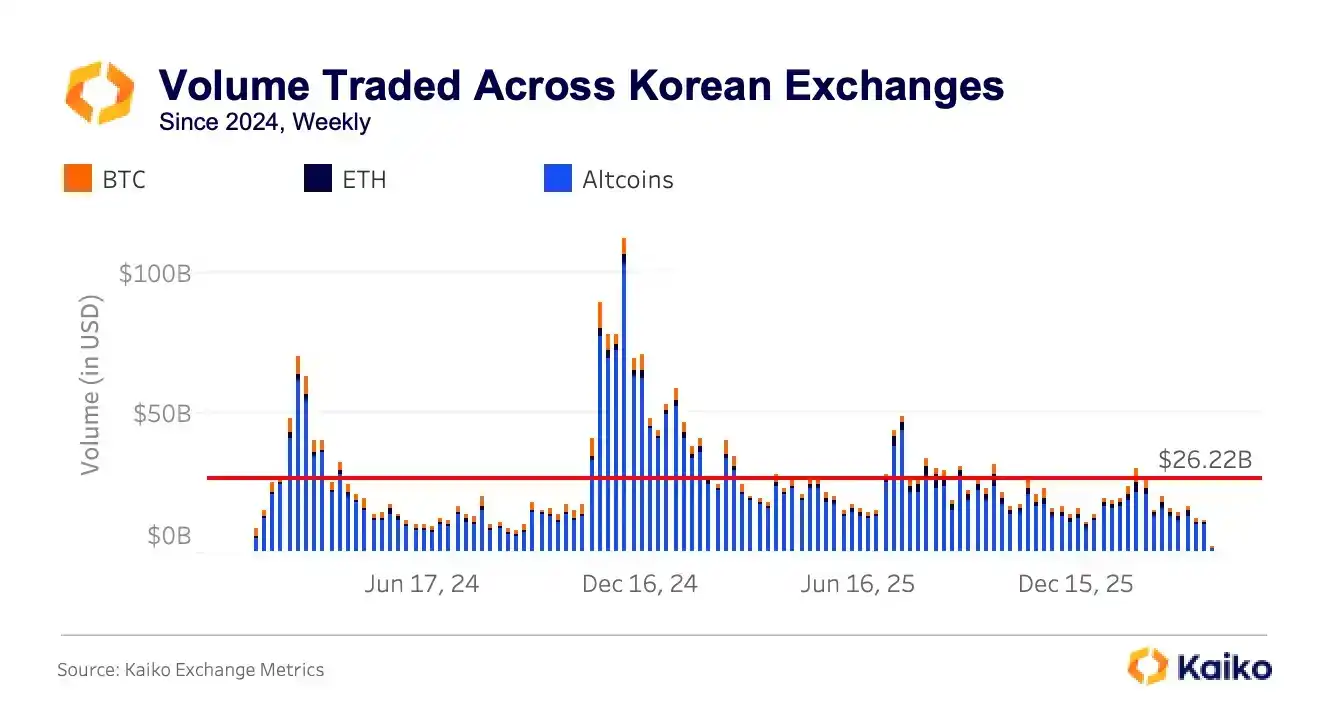

Đặc điểm bản địa hóa cao của thị trường tài sản ảo Hàn Quốc cũng không thể xem nhẹ, khối lượng giao dịch chiếm 30% toàn cầu, tỷ lệ altcoin chiếm tới 85%, trong khi tỷ lệ Bitcoin và Ethereum tương đối thấp. Chủ thể thị trường chủ yếu là các nhà đầu tư bán lẻ, mang đặc điểm đầu cơ rõ rệt.

Cơ cấu này khiến các sàn giao dịch phải đối mặt với áp lực liên tục giữa việc duy trì tính thanh khoản và thực hiện nghĩa vụ tuân thủ. Ma sát giữa yêu cầu quản lý và mục tiêu kinh doanh của nền tảng, ở một mức độ nào đó, phản ánh hành vi nhà đầu tư và môi trường thể chế độc đáo của thị trường Hàn Quốc.

三、Dòng Vốn và Biến Động Giá: Sự Lan Truyền Tiềm Ẩn của Chính Sách Thuế

Việc thúc đẩy đánh thuế tài sản ảo ở Hàn Quốc có tác động trực tiếp đến thị trường nội địa của nước này. Việc đánh thuế sẽ quy phạm hóa hành vi nhà đầu tư, làm cho thuế minh bạch, có thể làm chậm lại hành vi đầu cơ ngắn hạn.

Đồng thời, dựa trên hiệp định trao đổi thông tin xuyên biên giới, không gian cho dòng vốn chảy ra nước ngoài bị hạn chế, thúc đẩy trật tự thị trường nội địa ổn định hơn. Chính sách thuế cũng sẽ ảnh hưởng đến chiến lược vận hành của sàn giao dịch, các nền tảng cần điều chỉnh giữa việc đảm bảo tính thanh khoản và tuân thủ.

Từ góc độ toàn cầu, mặc dù thị trường Hàn Quốc có khối lượng giao dịch lớn, nhưng tỷ lệ altcoin cao, độ sâu tổng thể tương đối không đủ, hiệu ứng lan truyền của biến động giá lên thị trường toàn cầu là đáng kể.

Sau khi chính sách thuế được thực thi, vốn trên thị trường có thể được phân bổ lại, mức độ sôi động giao dịch các tài sản biến động mạnh trong nước có thể giảm, ảnh hưởng đến chiến lược tham gia thị trường châu Á của các nhà đầu tư quốc tế.

Mô hình quản lý và kinh nghiệm chia sẻ thông tin của Hàn Quốc có thể được các quốc gia khác tham khảo, tạo ra tác động làm gương cho hệ thống thuế và tuân thủ tài sản ảo toàn cầu.

Lịch trình rõ ràng và việc xây dựng cơ sở hạ tầng kỹ thuật cho lần đánh thuế này cũng cung cấp kỳ vọng thể chế cho vốn quốc tế, giúp thị trường toàn cầu có tham chiếu rõ ràng hơn về việc phát hiện giá, rủi ro thanh khoản và chiến lược đầu tư của thị trường Hàn Quốc.

Đặc biệt là trong lĩnh vực quản lý vốn xuyên biên giới và bảo vệ thông tin cá nhân, thực tiễn của Hàn Quốc có thể trở thành trường hợp tham khảo cho các khu vực pháp lý khác khi xây dựng chính sách.

Lời Kết

Việc Cục Quản lý Thuế Quốc gia Hàn Quốc khởi động đánh thuế tài sản ảo đánh dấu một bước tiến quan trọng từ việc ấp ủ chính sách đến quản lý mang tính thể chế. Mặc dù tồn tại ma sát giữa các sàn giao dịch nội địa và cơ quan quản lý, nhưng việc xây dựng cơ sở hạ tầng thuế và dữ liệu sẽ giúp quy phạm hóa thị trường, kiểm soát dòng vốn.

Đặc điểm đầu cơ cao và giao dịch xuyên biên giới của thị trường Hàn Quốc khiến cho việc thực thi thuế không chỉ ảnh hưởng đến hệ sinh thái trong nước, mà còn có thể trở thành tài liệu tham khảo cho mô hình quản lý và thuế mã hóa toàn cầu. Việc quan sát phản ứng thị trường sau khi chính sách thuế cuối cùng được áp dụng sẽ giúp hiểu rõ xu hướng và thách thức của thị trường tài sản ảo toàn cầu trong quá trình thể chế hóa.