Tác giả: Claude, Shenchao TechFlow

Dẫn nhập từ Shenchao: ETF bán dẫn (SOXX) từ đầu năm đến nay bùng nổ 78.5%, ETF phần mềm (IGV) cùng kỳ giảm 12.5%, chênh lệch lợi nhuận giữa hai bên vượt quá 90 điểm phần trăm, đạt mức cực đoan lịch sử.

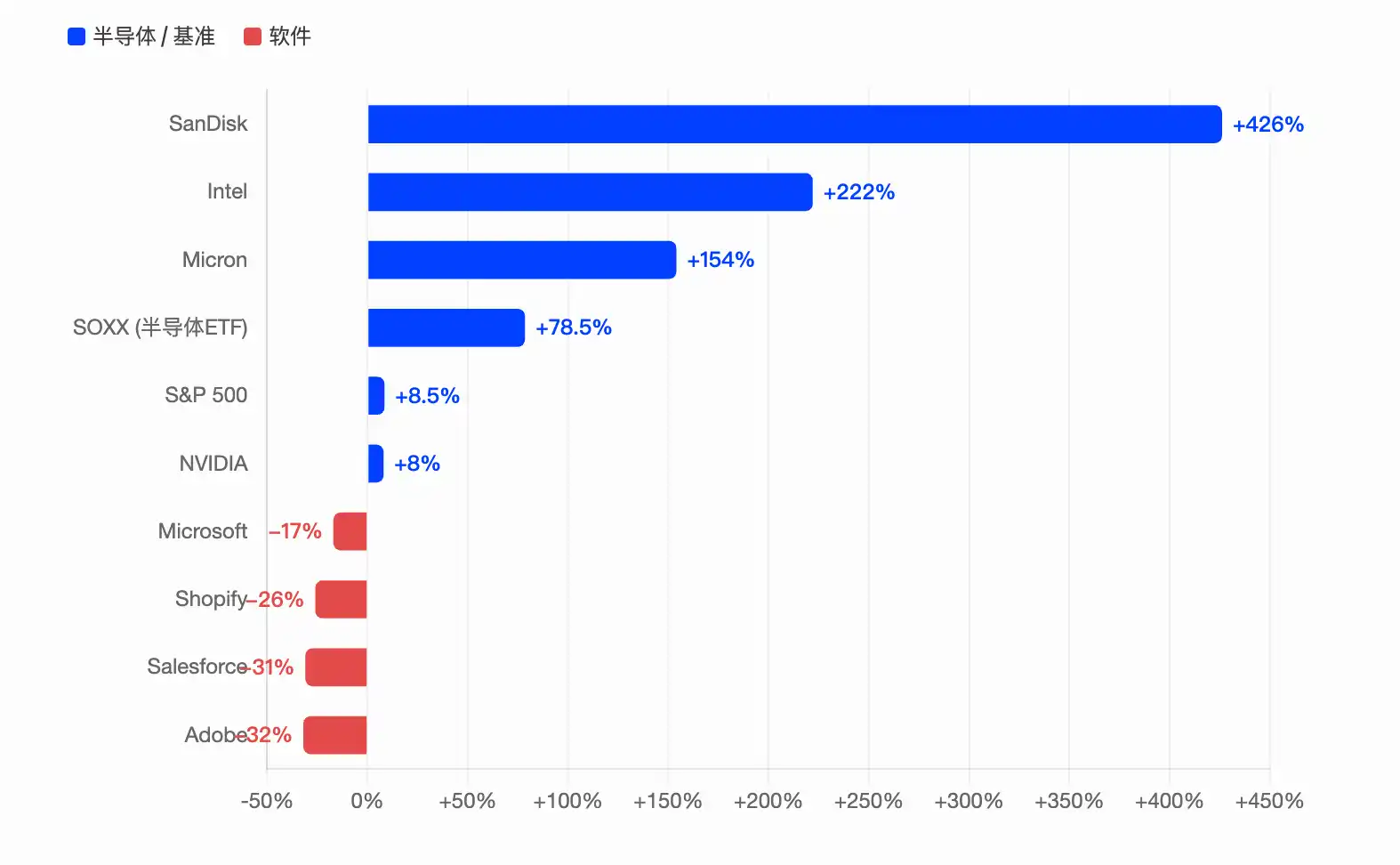

SanDisk tăng 426% dẫn đầu S&P 500, Intel tăng gấp ba, Micron tăng 154%, trong khi Microsoft, Adobe, Salesforce đều giảm hơn 17% trong năm. Tổng chi tiêu vốn của bốn công ty siêu khổng lồ về điện toán vào năm 2026 dự kiến đạt gần 7000 tỷ USD, vốn đổ vào chuỗi cung ứng chip như một lỗ đen, trong khi phân khúc phần mềm hứng chịu cú đánh kép từ câu chuyện thay thế bởi AI và rút vốn.

Gần đây, bài viết nóng trên diễn đàn đầu tư Reddit ở nước ngoài nói rằng cổ phiếu bán dẫn "về cơ bản là một lỗ đen, hút mọi thứ khác vào", gây được nhiều sự đồng cảm.

Dữ liệu xác minh trực giác này. Tính đến ngày 22/5, lợi nhuận từ đầu năm đến nay của iShares Semiconductor ETF (SOXX) theo dõi ngành bán dẫn là 78.5%, trong khi lợi nhuận cùng kỳ của iShares Expanded Tech-Software ETF (IGV) theo dõi ngành phần mềm là -12.5%. Hai ETF cùng thuộc nhóm công nghệ lớn, có chênh lệch lợi nhuận trong năm vượt quá 90 điểm phần trăm.

Theo thống kê của Tickeron, tất cả cổ phiếu phần mềm trong S&P 500 hiện đều đã phá vỡ đường trung bình động 200 ngày, trong khi khoảng 89% cổ phiếu bán dẫn vẫn nằm trên đường trung bình động 200 ngày. Hai phân khúc từng đồng bộ giảm về mức 0 trong thị trường gấu năm 2022, sau đó triển trình hoàn toàn phân kỳ. Sự phân chia này không diễn ra từ từ mà là bùng nổ.

SanDisk tăng 426% dẫn đầu S&P 500, mức tăng gấp ba của Intel áp đảo AMD

Con số ở cấp độ cổ phiếu cá nhân còn ấn tượng hơn.

Theo dữ liệu từ Benzinga Pro, SanDisk (SNDK) từ đầu năm đến nay tăng khoảng 426%, là cổ phiếu có biểu hiện tốt nhất trong S&P 500 năm 2026, tăng vọt thêm sau khi đã tăng 559% vào năm 2025. Công ty chip lưu trữ được tách ra từ Western Digital này, với giá chip nhớ NAND tăng hơn 200% so với cùng kỳ do AI thúc đẩy, doanh thu quý tháng 3 tăng 250% so với cùng kỳ lên 5.95 tỷ USD, tỷ suất lợi nhuận gộp phi GAAP cao đến 78.4%.

Theo báo cáo từ 24/7 Wall Street, Intel (INTC) từ đầu năm đến nay tăng khoảng 222% lên mức 225, gấp đôi mức tăng của AMD. Sự phục hồi của Intel đến từ cơ sở cực thấp, cộng thêm tiến triển ở nút quy trình 18A, tin đồn đơn đặt hàng gia công cho Apple, và dữ liệu cải thiện tỷ lệ chip tốt mà CEO Vũ Lập Vũ tiết lộ trong cuộc phỏng vấn với CNBC. Những người bán khống bị áp đảo nghiêm trọng, theo dữ liệu từ S3 Partners, kể từ mức thấp ngày 30/3, vốn hóa thị trường của Intel đã tăng hơn 440 tỷ USD, khiến những người bán khống thua lỗ trên sổ sách hơn 120 tỷ USD.

Micron (MU) từ đầu năm đến nay tăng khoảng 154%, tổng mức tăng trong 12 tháng qua là 661%. Báo cáo tài chính cũng hỗ trợ xu hướng này, doanh thu quý 2 năm tài chính 2026 là 23.9 tỷ USD, tăng 196% so với cùng kỳ, lợi nhuận trên mỗi cổ phiếu điều chỉnh là 12.20 USD, vượt xa kỳ vọng thị trường là 9.21 USD. DRAM chiếm 79% tổng doanh thu, trong đó bộ nhớ băng thông cao (HBM) là động lực cốt lõi. Chủ tịch SK Hynix Choi Tae-won thậm chí dự đoán, tình trạng thiếu chip bộ nhớ có thể kéo dài đến năm 2030.

Ngược lại, "cỗ máy in tiền" thực sự của AI, NVIDIA (NVDA), từ đầu năm đến nay chỉ tăng khoảng 8% đến 15%, biểu hiện kém xa so với các công ty bán dẫn cấp hai nói trên. Theo The Motley Fool, tỷ lệ P/E kỳ hạn hiện tại của NVIDIA vào khoảng 21.5 lần, gần như ngang bằng với 20.3 lần của S&P 500. Điều này có nghĩa là thị trường không còn trả phí tăng trưởng cho NVIDIA nữa, mà vốn đang chảy sang các công ty chip có định giá thấp hơn và độ co giãn lớn hơn.

7000 tỷ USD chi tiêu vốn: "Cuộc chạy đua vũ trang" của các công ty điện toán siêu khổng lồ

Đằng sau sự bùng nổ của ngành bán dẫn có dòng tiền thực sự hỗ trợ.

Theo dữ liệu tổng hợp từ Financial Times và nhiều tổ chức, tổng chi tiêu vốn dự kiến vào năm 2026 của bốn công ty điện toán siêu khổng lồ - Microsoft, Alphabet (công ty mẹ của Google), Amazon và Meta - nằm trong khoảng từ 6500 đến 7250 tỷ USD, gần như gấp đôi so với khoảng 4100 tỷ USD của năm 2025. Đây là chu kỳ đầu tư cơ sở hạ tầng tập trung lớn nhất trong lịch sử công nghệ.

Theo Tom's Hardware, nhà phân tích Brent Thill của Jefferies thẳng thắn: "Nền kinh tế AI là lành mạnh. Các luận điệu bi quan là rác rưởi."

Cụ thể từng công ty: Amazon dẫn đầu với chi tiêu vốn hàng quý 44.2 tỷ USD, AWS tăng trưởng 28%; Alphabet chi tiêu vốn quý I là 35.67 tỷ USD, tăng gấp đôi so với cùng kỳ, đơn đặt hàng tồn đọng của Google Cloud nhảy vọt lên trên 460 tỷ USD; Chi tiêu vốn năm dương lịch 2026 của Microsoft đạt 190 tỷ USD, trong đó khoảng 25 tỷ USD đến từ việc tăng giá chip nhớ và linh kiện; Meta nâng hướng dẫn chi tiêu vốn cả năm lên 125 đến 145 tỷ USD.

Theo thống kê từ blog của Om Malik, ba công ty điện toán siêu khổng lồ đã ghi nhận khoản lợi nhuận đầu tư phi tiền mặt lớn trong báo cáo tài chính quý I: Alphabet ghi nhận 36.8 tỷ USD (chủ yếu từ tăng giá trị vốn cổ phần tại Anthropic), Amazon ghi nhận 16.8 tỷ USD, Microsoft ghi nhận 5.9 tỷ USD (từ OpenAI). Dù chi tiêu vốn đốt tiền dữ dội, nhưng bản thân các mục tiêu đầu tư AI cũng đang không ngừng tăng giá trị.

Cổ phiếu phần mềm hứng chịu cú đánh từ câu chuyện thay thế bởi AI, IGV ghi nhận mức giảm tệ nhất kể từ 2008

Mặt trái của đồng xu là sự sụp đổ thảm khốc của cổ phiếu phần mềm.

Theo The Motley Fool, sau khi Anthropic phát hành Claude Code vào đầu năm 2026, phân khúc phần mềm đã có đợt giảm mạnh - logic của thị trường không phải là thưởng cho sáng tạo AI, mà là trừng phạt những công ty SaaS có thể bị AI thay thế. IGV từng ghi nhận mức giảm lớn nhất kể từ năm 2008.

Tính đến cuối tháng 5, Microsoft giảm khoảng 17% trong năm, Adobe giảm khoảng 32%, Salesforce giảm khoảng 31%, Shopify giảm khoảng 26%. Chỉ số phần mềm và dịch vụ của S&P 500 thấp hơn đường trung bình động 200 ngày khoảng 21%, mức độ lệch này là lớn nhất kể từ tháng 6/2022. Theo dữ liệu từ Goldman Sachs và các tổ chức khác, vị thế bán khống của các công ty phần mềm trung bình và lớn đã tăng mạnh trong ba tháng qua, các công ty an ninh mạng và SaaS là lĩnh vực bị các nhà đầu tư bán khống gia cường mạnh mẽ nhất.

Đằng sau sự phân hóa này là hai lớp logic. Lớp thứ nhất là sự hút vốn trực tiếp: thanh khoản thị trường là có hạn, khi 7000 tỷ USD chi tiêu vốn đẩy cổ phiếu chip lên thành đường parabol, vốn phải được rút ra từ một số nơi khác. Tác giả bài viết trên Reddit đã nói đúng như vậy: "Những công ty phần mềm có cơ bản không tệ, giá cổ phiếu cứ nằm ì hoặc giảm âm ỉ, trong khi chỉ số bán dẫn cứ thẳng đứng tăng vọt."

Lớp thứ hai là việc tái cấu trúc câu chuyện định giá. Sự tiến hóa nhanh chóng của tác nhân AI khiến thị trường bắt đầu xem xét lại hào bảo vệ của mô hình kinh doanh SaaS: khi AI có thể tự động lập trình, điền biểu mẫu, dịch vụ khách hàng, thì mô hình thuê bao tính phí theo chỗ ngồi còn có thể tồn tại được bao lâu? The Motley Fool chỉ ra rằng, những công ty phần mềm có thể tồn tại cần có những đặc điểm mà AI khó thay thế như dữ liệu thực, quy trình làm việc độc quyền và tích hợp khách hàng sâu.

Đỉnh chu kỳ hay thay đổi cấu trúc? Hai câu hỏi then chốt vẫn chưa có lời giải

Người dùng Reddit đó đã đặt ra hai câu hỏi ở cuối bài viết, coi như là những nghi vấn tối hậu của các nhà đầu tư về việc phân khúc bán dẫn có thể tiếp tục nóng hay không.

Tuy nhiên, đến nay vẫn chưa có câu trả lời cho hai câu hỏi này.

Thứ nhất: Chi tiêu vốn của các công ty điện toán siêu khổng lồ có thể duy trì được bao lâu nữa?

Theo CNBC, Pivotal Research dự đoán dòng tiền tự do của Alphabet năm 2026 sẽ giảm gần 90% từ 73.3 tỷ USD năm 2025 xuống còn 8.2 tỷ USD. Trong tổng chi tiêu vốn 190 tỷ USD của Microsoft cả năm, chỉ riêng việc tăng giá chip nhớ và linh kiện đã "ngốn" mất 25 tỷ USD. Những công ty này đang dùng lợi nhuận tương lai để đánh cược vào doanh thu AI chưa được hiện thực hóa hoàn toàn.

Thứ hai: Phần mềm có phải là hướng luân chuyển tiếp theo không?

Theo đánh giá trước đây của CIO Hartnett của BofA trong báo cáo Flow Show, phần mềm là một trong những hướng đầu tư ngược chiều tốt nhất trong quý II năm 2026, lý do là mức độ lệch của phân khúc này so với đường trung bình động 50 ngày và 200 ngày đã ở mức cực đoan.

Tuy nhiên, điều này không có nghĩa là đà tăng của bán dẫn đã kết thúc. Chỉ số bán dẫn Philadelphia (SOX) đã ghi nhận kỷ lục lịch sử với 18 ngày tăng liên tiếp vào ngày 25/4, tăng khoảng 45% trong giai đoạn này. Theo phân tích của Intellectia, một số nhà phân tích kỳ cựu bắt đầu so sánh diễn biến hiện tại với bong bóng internet năm 1999-2000, cảnh báo có thể xảy ra đợt điều chỉnh 25% đến 30%. Nhưng SOX đã thắng 22 trong 23 phiên giao dịch qua, lập 15 mức cao kỷ lục trong ngày, bản thân động lượng này đã là một tín hiệu.

Như người dùng Reddit đó đã nói: "Tôi không muốn hô đỉnh, vì trước đây đã bị tát vào mặt quá nhiều lần khi hô đỉnh. Nhưng việc lợi nhuận tập trung cao độ vào một phân khúc duy nhất, bắt đầu có mùi vị của giai đoạn cuối chu kỳ."