Tác giả: Nghiên Ngoại Chi Ý, Wall Street Insights

Trước đây, bạc được gọi là "vàng của người nghèo" không phải vì nó thực sự rẻ, mà vì thị trường chưa bao giờ thực sự coi trọng tính khan hiếm của nó.

Cung ứng dồi dào, kho dự trữ có thể điều chỉnh, công dụng phân tán - trong một thời gian dài, thị trường tin tưởng chắc chắn rằng: bất kể nhu cầu biến động thế nào, bạc luôn có thể được bổ sung nhanh chóng. Chính vì vậy, nó có thể được giao dịch lặp đi lặp lại như một cái bóng của vàng, nhưng hầu như chưa bao giờ được phân bổ một cách nghiêm túc.

Nhưng tiền đề này đã bị thực tế đập tan.

Kể từ năm 2021, thị trường bạc toàn cầu liên tục xuất hiện thâm hụt cung cầu vật chất trong nhiều năm. Khác với tình trạng căng thẳng ngắn hạn được khuếch đại bởi chu kỳ tài chính trước đây, lần thâm hụt này đến trực tiếp từ phía ngành công nghiệp: nhu cầu về bạc từ các lĩnh vực then chốt như quang điện, điện khí hóa, điện tử cao cấp cùng lúc mở rộng nhanh chóng, trong khi nguồn cung hầu như không thể tăng tốc.

Nguy hiểm hơn, hệ thống cung ứng bạc phản ứng rất chậm với tín hiệu giá.

Hơn 70% sản lượng bạc toàn cầu đến từ sản phẩm phụ của các kim loại khác, nhịp độ sản xuất được quyết định bởi chu kỳ đầu tư vào đồng, chì, kẽm, chứ không phải bởi giá bạc. Điều này có nghĩa là, ngay cả khi giá tăng, nguồn cung cũng khó có thể tăng nhanh; khi đệm dự trữ bị tiêu hao liên tục, thị trường phải đối mặt không còn là biến động ngắn hạn, mà là sự ràng buộc liên tục.

Cũng chính vào thời điểm này, bạc bắt đầu thực sự thoát khỏi câu chuyện kể "vàng của người nghèo". Nó không còn chỉ là sự thay thế rẻ tiền khi vàng tăng giá, mà đang trở thành một loại vật liệu bị các ngành công nghiệp then chốt tiêu thụ liên tục và khó có thể thay thế.

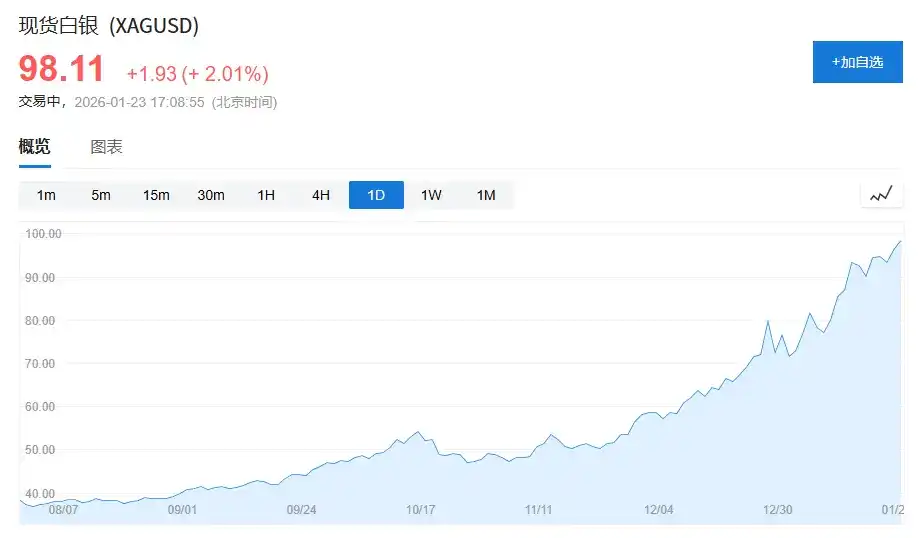

(Giá bạc tiến sát mốc 100 USD/ounce, giữa tháng 10 năm ngoái giá bạc chỉ là 50 USD/ounce, tăng gần gấp đôi sau 3 tháng.)

1. "Tình trạng tiến thoái lưỡng nan" của bạc: Kẹt giữa vàng và kim loại công nghiệp

Để hiểu tại sao bạc bị đánh giá thấp trong thời gian dài, trước tiên cần hiểu "tình trạng tiến thoái lưỡng nan" của nó.

Trong hệ thống hàng hóa đại chúng hiện đại, tài sản có thể được chia thành hai loại:

Một loại là tài sản dựa trên tín dụng, đại diện tiêu biểu là vàng. Giá trị cốt lõi của vàng không đến từ công dụng công nghiệp, mà từ hệ thống tín dụng và nhu cầu dự trữ. Ngay cả trong những năm nhu cầu yếu nhất, lượng mua ròng vàng của các ngân hàng trung ương toàn cầu vẫn chiếm khoảng 15%–25% tổng nhu cầu hàng năm, tạo ra nền tảng ổn định cho giá của nó.

Loại khác là tài sản tăng trưởng, như đồng, dầu thô, quặng sắt. Những kim loại này hầu như không có thuộc tính tài chính, giá của chúng chủ yếu được thúc đẩy bởi chu kỳ kinh tế, đầu tư cơ sở hạ tầng và sản xuất.

Và bạc, lại kẹt chính giữa hai loại này.

Theo "World Silver Survey 2025", tổng nhu cầu bạc toàn cầu năm 2024 là 1,164 tỷ ounce (khoảng 36,2 nghìn tấn), trong đó:

Nhu cầu công nghiệp 681 triệu ounce, chiếm khoảng 58%;

Nhu cầu đồ trang sức và đồ bạc 263 triệu ounce, chiếm khoảng 23%;

Nhu cầu đầu tư (thỏi bạc, tiền xu bạc, ETF) khoảng 191 triệu ounce, chiếm khoảng 16%.

Vấn đề nằm ở chỗ, ba loại nhu cầu này có mô hình hành vi hoàn toàn khác nhau:

Nhu cầu công nghiệp phụ thuộc vào chu kỳ ngành, nhu cầu trang sức cực kỳ nhạy cảm với giá, còn nhu cầu đầu tư lại dễ dàng ra vào theo tâm lý vĩ mô.

Sự chia cắt cấu trúc này khiến bạc lâu nay thiếu một điểm neo định giá ổn định, đơn nhất và chủ đạo.

Kết quả thể hiện trên giá cả, là bạc lâu nay buộc phải phụ thuộc vào định giá của vàng.

Một chỉ báo trực quan là tỷ lệ vàng/bạc. Trong nửa thế kỷ qua, trung tâm lịch sử của tỷ lệ này vào khoảng 55–60; nhưng trong giai đoạn 2018–2020, chỉ số này từng vượt 90, và gần chạm 120 vào thời điểm dịch bệnh tác động nghiêm trọng nhất.

Ngay cả trong bối cảnh nhu cầu công nghiệp bạc năm 2024 lập kỷ lục mới, tỷ lệ vàng/bạc vẫn duy trì lâu dài trong khoảng 80–90, cao hơn đáng kể so với mức trung bình dài hạn.

Đây không phải là bạc "vô dụng", mà là thị trường vẫn đang sử dụng logic tài chính của vàng để định giá bạc.

2. Định vị lại bạc: Từ "công dụng phân tán" đến "bị ngành công nghiệp khóa chặt"

Sự thay đổi thực sự, không bắt đầu từ thị trường tài chính, mà âm thầm xảy ra từ phía ngành công nghiệp.

Tóm gọn sự thay đổi hiện tại bằng một câu: Bạc đang chuyển từ một kim loại công nghiệp có công dụng phân tán sang một vật liệu chức năng bị các ngành công nghiệp then chốt khóa chặt.

1. Quang điện: Lần đầu tiên bạc trở thành "không thể thiếu"

Quang điện là mắt xích then chốt nhất trong sự thay đổi cấu trúc nhu cầu bạc.

Năm 2015, công suất lắp đặt mới toàn cầu về quang điện khoảng 50GW; đến năm 2024, con số này đã vượt quá 400GW, tăng hơn 8 lần trong chưa đầy mười năm.

Ngành công nghiệp thực sự đang liên tục "khử bạc". Lượng bạc sử dụng trên mỗi watt giảm từ khoảng 0,3 gram thời kỳ đầu, xuống còn khoảng 0,1 gram với công nghệ chủ đạo hiện nay.

Nhưng tốc độ mở rộng quy mô lắp đặt nhanh hơn rất nhiều so với việc giảm lượng sử dụng đơn vị.

Theo "World Silver Survey 2025", nhu cầu thực tế về bạc của ngành quang điện năm 2024 đạt 198 triệu ounce, tăng hơn 1,6 lần so với năm 2019, chiếm khoảng 17% tổng nhu cầu bạc toàn cầu.

Quan trọng hơn, vị thế của bạc trong quang điện không phải là "có thể thay thế tùy ý". Trên các chỉ số cốt lõi như hiệu suất dẫn điện, độ ổn định và độ tin cậy lâu dài, bạc vẫn là lựa chọn tối ưu về hiệu suất tổng hợp. Tiến bộ công nghệ thay đổi cách sử dụng, chứ không phải vị thế.

Điều này lần đầu tiên giúp bạc có được một nguồn cầu quy mô lớn, tăng trưởng nhanh và ít nhạy cảm với giá.

2. Xe điện và Cơ sở hạ tầng AI: Lượng dùng không quá lớn, nhưng cực kỳ khó thay thế

Nếu quang điện mang lại sự chắc chắn về quy mô nhu cầu, thì cơ sở hạ tầng xe điện và số hóa mang lại là sự thay đổi về tính chất nhu cầu.

Một chiếc xe chạy xăng truyền thống trung bình sử dụng khoảng 15–20 gram bạc; trong khi một chiếc xe năng lượng mới, lượng bạc sử dụng thường từ 30–40 gram.

Trong bối cảnh tổng doanh số bán xe toàn cầu tăng trưởng hạn chế, tỷ lệ thâm nhập của xe năng lượng mới đã tăng từ mức dưới 3% năm 2019 lên gần 20% vào năm 2024, làm tăng nhu cầu bạc một cách có cấu trúc.

Đồng thời, nhu cầu về bạc từ trung tâm dữ liệu, máy chủ AI và thiết bị điện tử cao cấp thể hiện nhiều hơn ở tính không thể thay thế hơn là lượng dùng tuyệt đối.

Năm 2024, nhu cầu bạc trong các lĩnh vực liên quan đến điện và điện tử đạt 461 triệu ounce, liên tục lập kỷ lục mới trong nhiều năm.

Những ứng dụng này tương đối ít nhạy cảm với giá, nhưng lại cực kỳ nhạy cảm với sự ổn định của nguồn cung.

3. Thực tế phía cung: Bạc không phải là kim loại "cứ tăng là có thể tăng sản lượng"

Tương phản rõ rệt với sự chắc chắn ở phía cầu là tính cứng nhắc ở phía cung.

Năm 2024, sản lượng khai thác bạc toàn cầu khoảng 820 triệu ounce, tốc độ tăng trưởng hàng năm dưới 1%.

Quan trọng hơn, hơn 70% sản lượng bạc toàn cầu đến từ sản phẩm phụ, chủ yếu phụ thuộc vào mỏ chì, kẽm, đồng và vàng. Cấu trúc này hầu như không có thay đổi thực chất trong hai thập kỷ qua.

Sản lượng khai thác bạc nguyên sinh chỉ khoảng 228 triệu ounce, chiếm chưa đến 30% và vẫn đang trong xu hướng giảm dài hạn.

Điều này có nghĩa là sản lượng bạc không được quyết định bởi giá bạc, mà được dẫn dắt bởi chu kỳ đầu tư của kim loại cơ bản.

4. Từ thâm hụt chu kỳ, tiến tới căng thẳng có cấu trúc

Nhìn lại lịch sử, bạc không phải chưa từng trải qua thị trường giá lên, nhưng các đợt biến động trước đây chủ yếu là sản phẩm phái sinh của chu kỳ tài chính.

Điểm khác biệt nằm ở chỗ, kể từ năm 2021, thị trường bạc đã liên tục xuất hiện thâm hụt cung cầu vật chất trong nhiều năm.

Theo "World Silver Survey 2025", thâm hụt cung cầu bạc toàn cầu trung bình hàng năm giai đoạn 2021–2024 vào khoảng 150–200 triệu ounce, tổng thâm hụt tích lũy gần 800 triệu ounce.

Và bản thân kho dự trữ bạc hiện hữu không dồi dào. Kho dự trữ lưu thông toàn cầu hiện tại chỉ có thể trang trải lượng tiêu thụ trong khoảng 1–1,5 tháng, thấp hơn rõ rệt so với mức an toàn thường được cho là 3 tháng của hàng hóa đại chúng.

Một lượng lớn bạc một khi đã đi vào các mô-đun quang điện, thiết bị điện và cơ sở hạ tầng, thì rất khó quay trở lại thị trường lưu thông.

5. Bạc không còn là cái bóng của vàng

Bạc không đột nhiên trở nên khan hiếm, nó chỉ lần đầu tiên đồng thời thỏa mãn ba điều kiện:

Quy mô nhu cầu thực tế và liên tụcCông dụng then chốt khó thay thế

Tăng trưởng nguồn cung bị hạn chế cao

Trước đây, ba điểm này chưa từng xuất hiện cùng lúc.

Khi thị trường vẫn đang dùng "vàng của người nghèo" để hiểu về bạc, thì chuỗi ngành công nghiệp đã bắt đầu dùng tiêu chuẩn của vật liệu chức năng then chốt để đánh giá lại nó.

Bạc có lẽ vẫn sẽ biến động, nhưng có thể chắc chắn rằng, nó không còn chỉ là cái bóng của vàng.

Và đây, mới là thay đổi nền tảng quan trọng nhất, và cũng dễ bị đánh giá thấp nhất của đợt biến động này.