Tác giả: Shenchao TechFlow

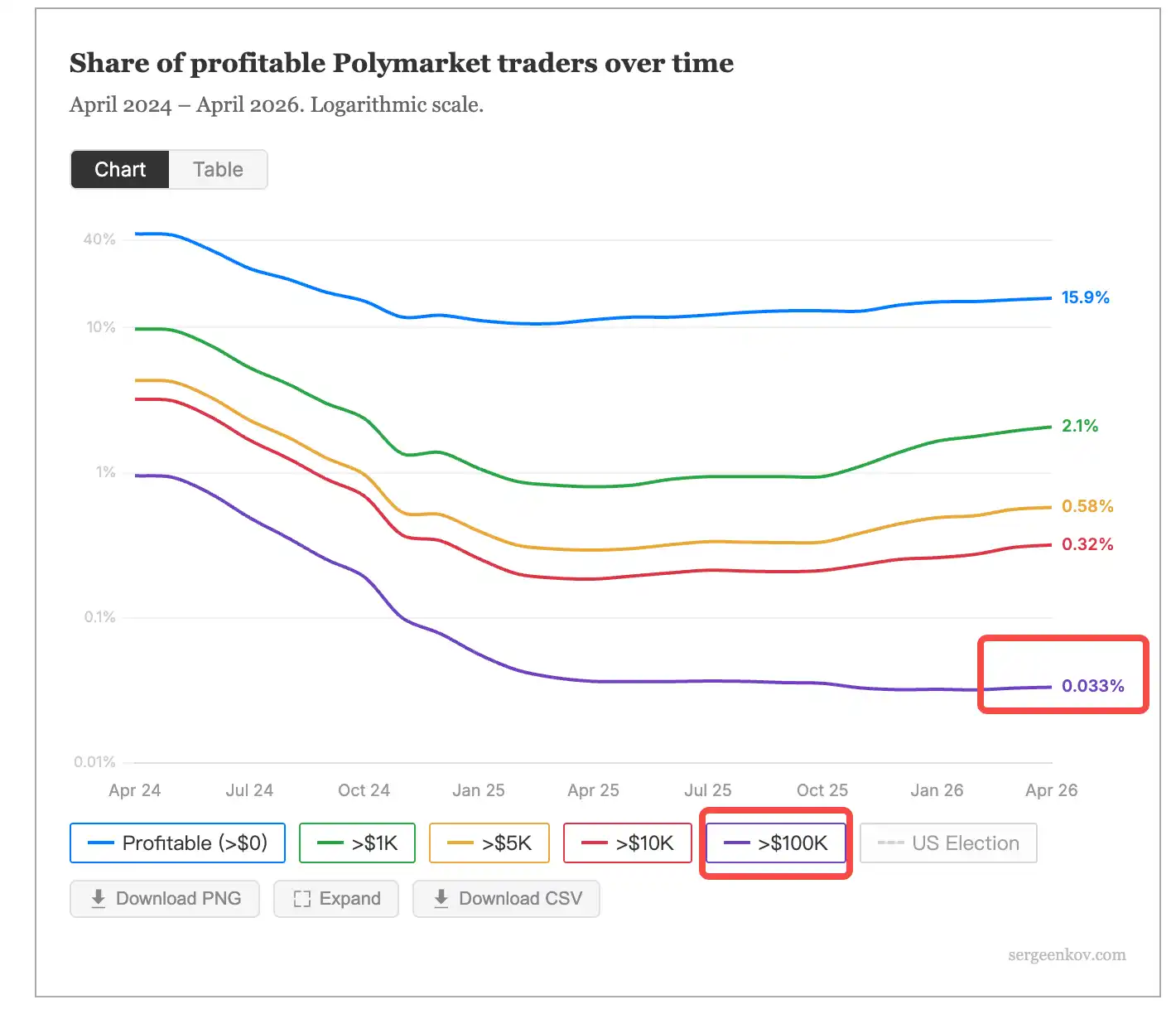

Dẫn nhập Shenchao: Phân tích mới nhất của nhà nghiên cứu on-chain Andrey Sergeenkov về 2.5 triệu địa chỉ ví trên Polymarket cho thấy, 84.1% nhà giao dịch đang trong tình trạng thua lỗ, chỉ 2% địa chỉ có lợi nhuận tích lũy vượt quá 1000 USD, 840 địa chỉ (0.033%) lãi trên 100,000 USD. Thời điểm công bố báo cáo này khá tế nhị — Polymarket vừa giành được tư cách đối tác thị trường dự đoán độc quyền của MLB với giá cao nhất 300 triệu USD, và đang nỗ lực thúc đẩy tăng trưởng người dùng bán lẻ.

Phân phối của cải trên thị trường dự đoán on-chain còn khắc nghiệt hơn hầu hết mọi người tưởng tượng.

Theo báo cáo ngày 6 tháng 4 của The Defiant, nhà nghiên cứu on-chain độc lập Andrey Sergeenkov đã công bố một báo cáo phân tích lãi lỗ bao phủ 2.5 triệu địa chỉ ví Polymarket, với dữ liệu tính đến ngày 1 tháng 4 năm 2026. Kết luận cốt lõi: 84.1% nhà giao dịch thua lỗ, chỉ chưa đến 16% địa chỉ đạt được bất kỳ mức lợi nhuận dương nào.

Đây không phải là nghiên cứu đầu tiên dạng này. Vào tháng 12 năm 2025, nhà phân tích blockchain DeFi Oasis từng phân tích 1.7 triệu địa chỉ và 124 triệu giao dịch, kết luận lúc đó là 70% nhà giao dịch không có lãi. Mẫu dữ liệu của Sergeenkov lớn hơn, phương pháp luận cũng được cải thiện (bắt được các thao tác tách và hợp nhất token mà nghiên cứu trước đó đã bỏ sót), tỷ lệ thua lỗ nhảy từ 70% lên 84%.

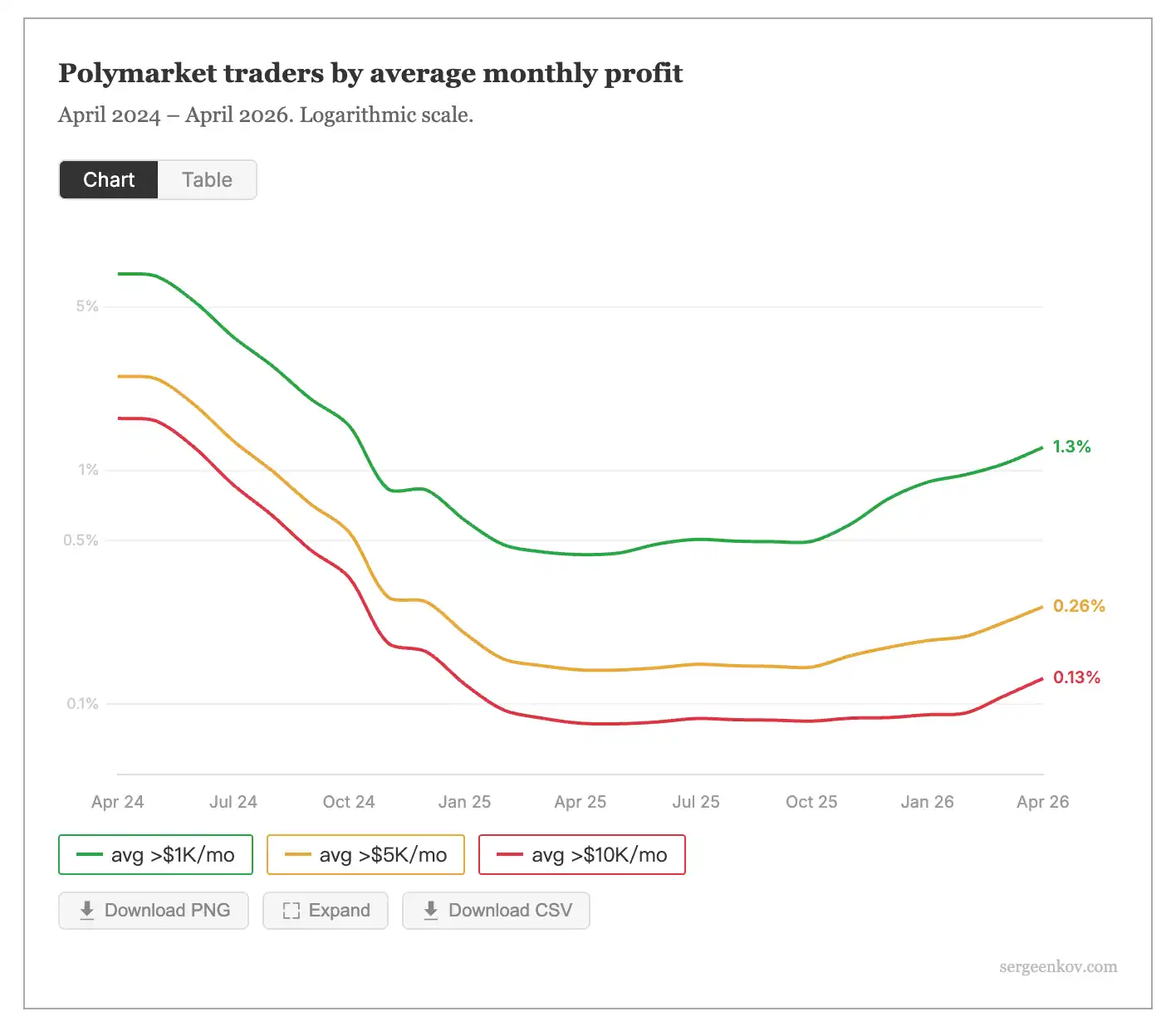

Đỉnh kim tự tháp: Chưa đến 0.26% người kiếm được trên 5000 USD mỗi tháng

Sergeenkov đã phân tích toàn bộ dữ liệu giao dịch của hai hợp đồng thông minh CTF Exchange và NegRisk CTF Exchange bằng cách theo dõi tất cả các dòng tiền USDC trên chuỗi Polygon (bao gồm mua, bán, mua lại, tách và hợp nhất).

Con số trong vùng lợi nhuận cao khá chói mắt: các địa chỉ có lợi nhuận trung bình hàng tháng trên 1000 USD chiếm 1.25%; trên 5000 USD chỉ còn 0.26%, khoảng 6600 địa chỉ; trên 1 vạn USD chỉ còn 3250 địa chỉ, chiếm 0.13% tổng số nhà giao dịch.

Quan trọng hơn là vấn đề tính bền vững. Trong số 6600 địa chỉ có lợi nhuận trung bình hàng tháng trên 5000 USD đó, 53% chỉ hoạt động một tháng rồi biến mất, chỉ 2.6% giao dịch liên tục hơn một năm. Sergeenkov tổng kết trong báo cáo: "Hầu hết các nhà giao dịch đến, giao dịch một thời gian, rồi rời đi."

Trái ngược với điều này là sự thu hoạch ổn định của những người arbitrage ở đáy. Một bài báo học thuật của Viện Nghiên cứu Mạng IMDEA Tây Ban Nha đã phân tích 86 triệu giao dịch on-chain từ tháng 4 năm 2024 đến tháng 4 năm 2025, phát hiện các nhà giao dịch arbitrage chỉ kiếm được khoảng 40 triệu USD lợi nhuận từ chênh lệch giá. Lợi nhuận cao nhất của một ví duy nhất lên tới 2 triệu USD, từ 4049 giao dịch, trung bình mỗi giao dịch kiếm được 496 USD.

Thao tác thủ công của nhà đầu tư nhỏ lẻ không thể địch lại robot, lợi thế thông tin tập trung cao độ

Nguồn gốc thua lỗ không phức tạp. Nghiên cứu của IMDEA cho thấy, lợi nhuận lớn nhất tập trung trong tay các ví sử dụng chiến lược tự động: robot arbitrage, thuật toán tạo lập thị trường và hệ thống giao dịch tần suất cao. Các nhà đầu tư nhỏ lẻ giao dịch thủ công thường vào thị trường sau khi giá điều chỉnh xong.

Đây là điểm khác biệt cốt lõi giữa thị trường dự đoán và cá cược truyền thống. Sổ lệnh của Polymarket hoàn toàn công khai, dữ liệu on-chain minh bạch, nhưng sự minh bạch này ngược lại khiến các nhà giao dịch chuyên nghiệp dễ dàng thiết lập lợi thế hệ thống hơn. Một ví lượng tử được trang bị API độ trễ thấp và mô hình xác suất, so với một người dùng thông thường mở App ra đặt cược sau khi xem tin tức, căn bản không cùng một đấu trường.

Theo dữ liệu của Token Terminal, khối lượng giao dịch danh nghĩa của Polymarket trong 30 ngày qua là khoảng 9.8 tỷ USD, số nhà giao dịch hoạt động hàng tháng khoảng 462,600. Bản thân sự tăng trưởng của nền tảng không có vấn đề gì, nhưng mối quan hệ giữa tăng trưởng người dùng và lợi nhuận của người dùng là ngược chiều nhau — dữ liệu của Sergeenkov cho thấy, tỷ lệ nhà giao dịch có lãi giảm xuống có liên quan trực tiếp đến đỉnh tăng trưởng người dùng, đặc biệt là làn sóng đổ bộ sau cuộc bầu cử tổng thống Mỹ tháng 11 năm 2024.

Công cụ tổng hợp thông tin hay trò chơi tổng bằng không?

Báo cáo này một lần nữa kích hoạt một cuộc tranh luận cũ: Thị trường dự đoán rốt cuộc phục vụ cho ai?

Luận điểm cốt lõi của những người ủng hộ là tổng hợp thông tin. Dữ liệu chính thức của Polymarket cho biết, trước khi kết quả được xác định một tháng, tỷ lệ dự đoán chính xác về giá của họ vượt quá 94%. Nói cách khác, ngay cả khi 84% nhà giao dịch đang thua lỗ, thị trường với tư cách một tổng thể vẫn đang tạo ra các tín hiệu xác suất có giá trị. Về bản chất, các nhà đầu tư nhỏ lẻ thua lỗ đang trả phí để định giá thông tin.

Những người chỉ trích thì cho rằng, khi 84% người tham gia một nền tảng thua lỗ, lợi nhuận tập trung cao độ vào tay các nhà giao dịch tự động, thì sự khác biệt của nó với sòng bạc chỉ là trò chơi chữ trong phân loại giám sát. Đặc biệt trong lĩnh vực hợp đồng thể thao, ranh giới giữa thị trường dự đoán và cá cược thể thao đang bị làm mờ đi một cách cố ý.

Định giá của Polymarket đã vượt 20 tỷ USD, Sở giao dịch liên lục địa (công ty mẹ của NYSE) đã đầu tư 2 tỷ USD vào tháng 10 năm 2025. Rõ ràng thị trường vốn đang đặt cược vào câu chuyện tăng trưởng của thị trường dự đoán.

Nhưng báo cáo của Sergeenkov đặt ra một câu hỏi giản dị: Khi làn sóng 2.5 triệu người dùng tiếp theo tràn vào, số phận của họ sẽ khác gì so với làn sóng trước?