Nỗ lực của nhà đầu tư tiền điện tử Roger Metz nhằm ngăn chặn trát đòi hồ sơ tài chính từ Cơ quan Thuế vụ (IRS) đã vấp phải bức tường.

Cơ quan thuế đã yêu cầu kiểm tra tờ khai thuế liên bang năm 2022 của Metz, nhưng tình hình nhanh chóng leo thang.

Mặc dù ban đầu người dùng phát hiện ra sự thiếu sót từ Coinbase và đã nộp tờ khai thuế điều chỉnh bổ sung 14.700 USD cho giai đoạn 2022, cơ quan này lại yêu cầu toàn bộ hoạt động của Metz trên nền tảng kể từ khi nó ra mắt.

Cơ quan giám sát đã yêu cầu thêm dữ liệu, bao gồm thông tin tài khoản, địa chỉ vật lý, liên lạc với Coinbase và nhật ký hoạt động chi tiết trên nền tảng.

Để đáp lại, Metz đã nộp đơn kiện tại Quận Northern District of California vào năm ngoái, nhằm ngăn chặn trát đòi của IRS. Thông qua luật sư của mình, ông lập luận rằng yêu cầu của IRS là ‘quá rộng và không liên quan’ vì nó đòi hỏi nhiều năm dữ liệu cá nhân không liên quan đến cuộc kiểm tra thuế năm 2022.

Đối với ông, việc IRS đề nghị tiếp cận thông tin liên lạc riêng tư và nhật ký tài khoản của ông là một sự vi phạm quyền riêng tư. Ông nói thêm rằng cơ quan thuế đã hành động ‘thiện chí’ vì đã không liên lạc với ông ngay cả sau khi nộp tờ khai thuế liên bang năm 2022 đã điều chỉnh.

Căn cứ bác đơn của Tòa án

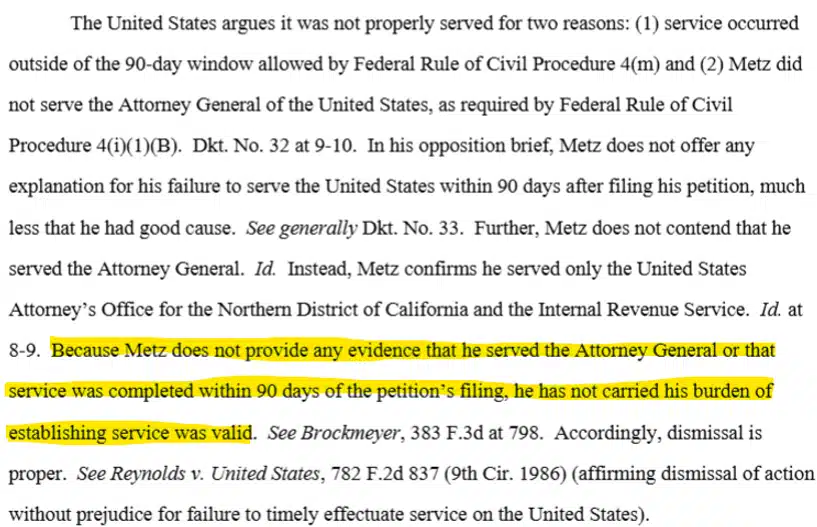

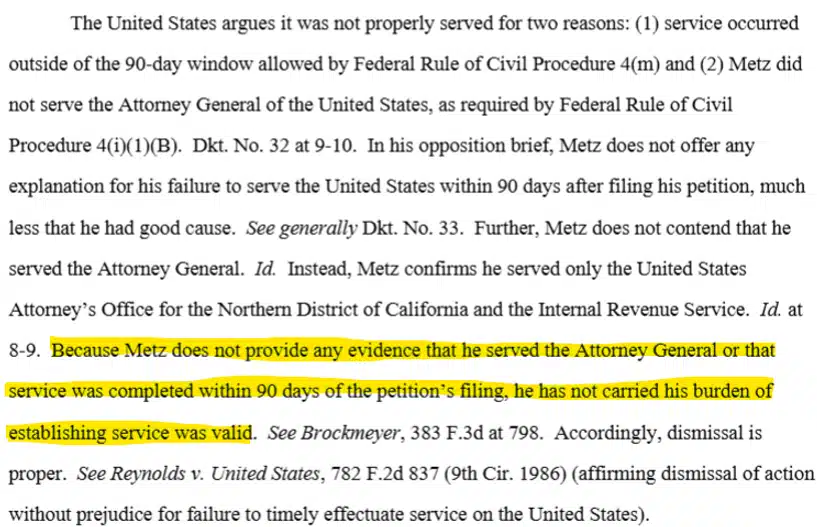

Tuy nhiên, tòa án không ra phán quyết dựa trên các lập luận hoặc mối quan ngại về quyền riêng tư mà dựa trên các hướng dẫn thủ tục.

Vào ngày 18 tháng 3, Thẩm phán Quận Hoa Kỳ Araceli Martínez-Olguín đã phán quyết chống lại Roger Metz, nêu rõ rằng ông đã không thông báo trước cho các thực thể chính phủ có liên quan về đơn kiện.

Theo hướng dẫn thủ tục của Hoa Kỳ, bị đơn phải được thông báo về các vụ kiện để đảm bảo họ có thời gian phản hồi.

Trong vụ của Metz, ngoài IRS, Công tố viên Hoa Kỳ của địa phương quận, và Bộ trưởng Tư pháp (AG) tại Washington đáng lẽ phải được thông báo trong vòng 90 ngày kể từ khi nộp đơn kiện.

Điều đó để lại rất ít chỗ để suy đoán liệu tòa án có coi trát đòi của IRS là một sự vi phạm quyền riêng tư hay không.

Dù vậy, chế độ báo cáo thuế tiền điện tử hiện tại của IRS vẫn rất nghiêm ngặt.

Hiện tại, IRS bắt buộc các sàn giao dịch tiền điện tử báo cáo tổng doanh số bán tiền điện tử của người dùng và giá gốc (giá mua) cho mỗi tài sản đã mua trong Mẫu 1099-DA. Sự không khớp giữa mẫu này (1099-DA) và các con số được người dùng báo cáo rất có thể sẽ kích hoạt sự giám sát sâu hơn từ cơ quan thuế.

Tuy nhiên, đối với kỳ thuế 2025-2026, IRS đã nới lỏng quy định một chút, cho phép những người nắm giữ tiền điện tử tự xác định và tự báo cáo việc bán tài sản của họ cho mục đích thuế.

Tóm tắt cuối cùng

- Một thẩm phán Hoa Kỳ đã bác đơn kiện của Roger Metz nhằm ngăn chặn trát đòi dữ liệu tài chính lịch sử từ IRS với lý do thủ tục.

- Chế độ báo cáo thuế tiền điện tử của IRS vẫn nghiêm ngặt, nhưng đã nới lỏng một số quy định cho kỳ 2026.