Tác giả: Curry, Deep Tide TechFlow

Người xây dựng con cáo nhỏ này không muốn xây nữa.

Ngày 23 tháng 4, đồng sáng lập MetaMask Dan Finlay tuyên bố chính thức rời Consensys, kết thúc sự nghiệp phát triển kéo dài một thập kỷ. Lý do là kiệt sức nghề nghiệp, muốn dành nhiều thời gian hơn cho gia đình.

MetaMask, có lẽ là ứng dụng sản phẩm có độ nhận diện cao nhất trong thế giới crypto. Logo con cáo nhỏ màu cam đó, hầu như ai từng cài ví crypto đều biết. Năm 2016, Finlay và một đồng sáng lập khác là Aaron Davis đã tạo ra tiện ích mở rộng trình duyệt này trong nội bộ Consensys, cho phép người dùng phổ thông tương tác với Ethereum mà không cần chạy full node.

Sau một thập kỷ, theo thống kê từ nhiều nền tảng bên thứ ba, lượng cài đặt toàn cầu đã vượt 100 triệu, với khoảng 30 triệu người dùng hoạt động hàng tháng (MAU), và tính năng swap đã tạo ra hơn 325 triệu USD doanh thu phí giao dịch tích lũy.

Xem lại thông tin công khai, thấy Finlay trong mười năm qua hầu như không nhận phỏng vấn. Trước đây viết code cho Apple, về bản chất có lẽ vẫn là một kỹ sư, không phải là người ra ngoài xây dựng hình tượng.

Người như vậy mà nói chán, thường là thực sự chán. Chỉ có điều thời điểm anh ấy rời đi, rất khó không suy nghĩ nhiều.

Ngay vài tháng trước, Consensys đã mời JP Morgan và Goldman Sachs làm cố vấn IPO, theo báo cáo của Axios, mục tiêu là niêm yết sớm nhất trong năm nay.

Vòng gọi vốn gần nhất của công ty là vào năm 2022, khi đó định giá 7 tỷ USD, sau đó ít nhất đã trải qua hai đợt cắt giảm nhân sự. Còn token $MASK đã được đồn từ năm 2021, năm năm rồi thực ra vẫn chưa có động tĩnh.

Việc ví phát hành token dường như không quá cần thiết, và đáng sợ hơn là dường như con cáo nhỏ cũng không quá cần thiết với mọi người nữa.

Là mặc định, nhưng không phải lựa chọn bắt buộc

Trước đây, tài liệu phát triển của nhiều dApp, bước đầu tiên viết là "Vui lòng cài đặt MetaMask trước". Nó là ví mặc định của ngành này, giống như trình duyệt IE màu xanh trên desktop sau khi bạn cài Windows mười năm trước.

Vấn đề là, giá trị mặc định và lựa chọn ưu tiên từ lâu đã không còn là một.

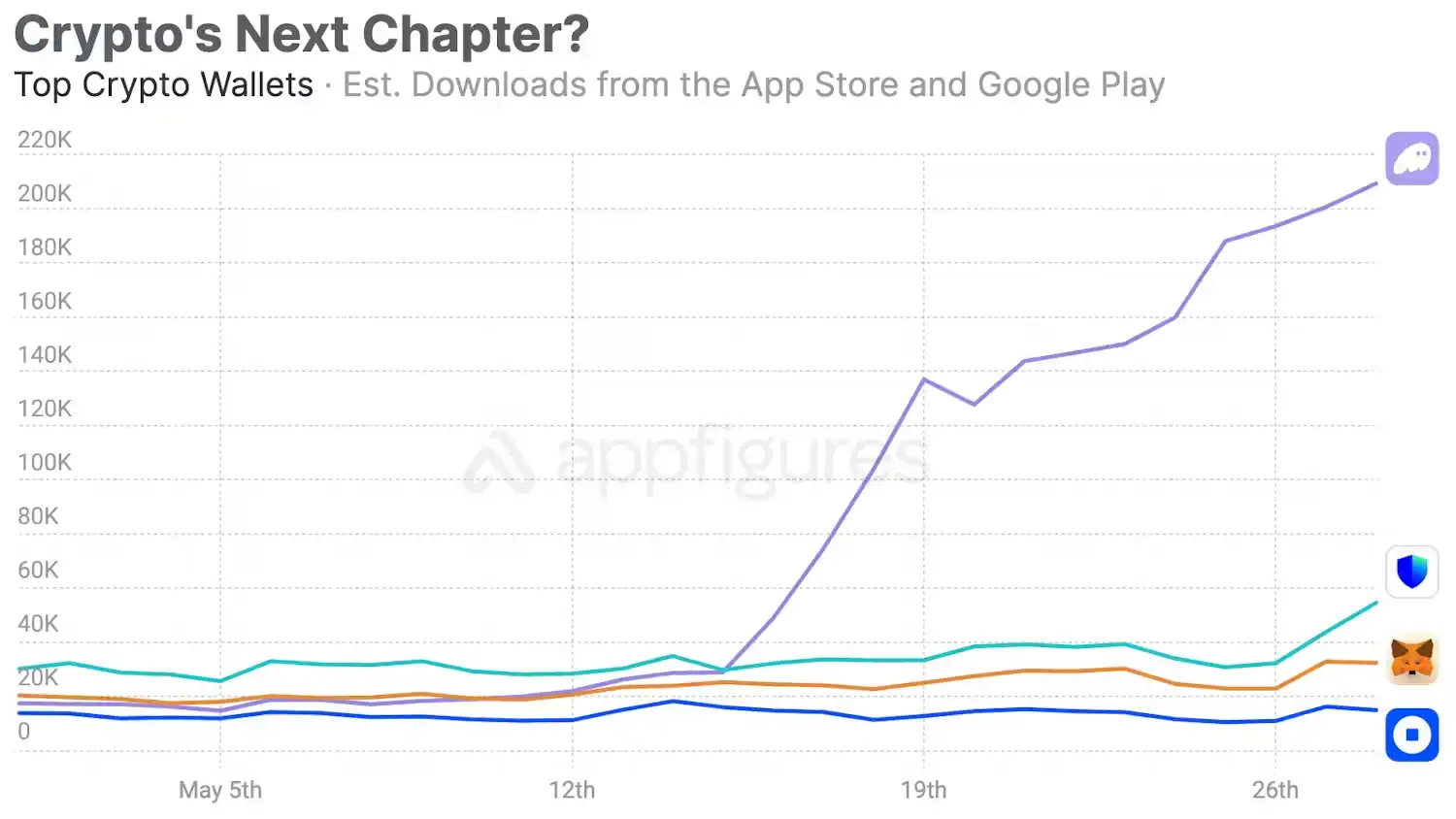

Công ty Phantom ban đầu chỉ làm ví Solana, sau mở rộng sang Ethereum và Bitcoin. Tháng 1/2025 huy động được 150 triệu USD vòng C, định giá 3 tỷ.

Theo ước tính từ dữ liệu on-chain được whales.market trích dẫn, doanh thu hàng năm của Phantom vào khoảng 108 triệu USD; so với MetaMask khoảng 46 triệu. Chênh lệch hơn gấp đôi, trong khi Phantom ra đời muộn hơn MetaMask năm năm.

Phantom khởi nghiệp trên Solana vào năm 2021, hưởng trọn quá trình từ phục hồi đến bùng nổ của hệ sinh thái Solana. Theo thống kê của Helius, khối lượng giao dịch DEX trên Solana năm 2024 đã vượt Ethereum, năm 2025 tổng doanh thu ứng dụng on-chain đạt 2.39 tỷ USD, tăng 46% so với cùng kỳ. 725 triệu ví mới đã thực hiện giao dịch Solana đầu tiên trong năm 2025. Những người dùng này vào thì Phantom đã đợi sẵn ở cửa.

MetaMask thì sao? Mãi đến tháng 5/2025 mới ra mắt hỗ trợ Solana native. Trước đó, người dùng muốn dùng MetaMask để động đến Solana, chỉ có thể cài một tiện ích mở rộng của bên thứ ba gọi là Snaps, trải nghiệm gần như là cài nhân Chrome trên trình duyệt IE...

Trong năm năm đó, Solana từ một chain suýt chết vì sự cố vỡ FTX, đã một thời trở thành chain có khối lượng giao dịch lớn nhất. Phantom cũng theo đó tăng định giá, đầu năm 2025 huy động được 150 triệu USD vòng C, định giá 3 tỷ.

Người viết cho rằng MetaMask chậm không phải vì kỹ thuật không làm được, mà còn có một vấn đề về danh tính. MetaMask là con đẻ của Ethereum, người sáng lập công ty mẹ Consensys chính là đồng sáng lập Ethereum Joe Lubin.

Việc hỗ trợ Solana, với Phantom là mở rộng, với MetaMask là phản bội. Đợi đến khi tốc độ tăng trưởng của hệ sinh thái Ethereum thực sự chậm lại và buộc phải cross-chain thì cửa sổ cơ hội đã qua lâu rồi.

Tất nhiên, khả năng tương thích của MetaMask trong hệ sinh thái Ethereum vẫn là mạnh nhất, hầu hết các dApp trên các chain EVM đều dùng nó làm tùy chọn mặc định để test, 30 triệu MAU không phải là giả.

Nhưng độ kết dính này không đến từ sức mạnh sản phẩm, mà đến từ chi phí chuyển đổi. Và chi phí chuyển đổi chỉ có thể ngăn người dùng cũ rời đi, không thể ngăn người dùng mới không đến.

Một người bắt đầu chơi on-chain vào năm 2025, khi cài ví, thứ bạn bè giới thiệu phần lớn đã không còn là MetaMask nữa.

Con cáo nhỏ chờ được định giá

Sản phẩm đang tụt hậu, người đang rời đi, nhưng Consensys thì đang làm IPO.

Theo Axios, tháng 10/2025, Consensys đã mời JP Morgan và Goldman Sachs làm cố vấn IPO, mục tiêu niêm yết sớm nhất trong năm nay. Nếu thành công, đây sẽ là công ty đầu tiên gắn bó sâu với cơ sở hạ tầng lõi Ethereum lên sàn chứng khoán Mỹ.

Nhưng ngay trong năm mời ngân hàng đầu tư, Consensys ít nhất đã trải qua hai đợt cắt giảm nhân sự.

Tháng 10/2024 cắt giảm 20% nhân viên, khoảng 160 người, CEO Joe Lubin đưa ra lý do là áp lực kinh tế vĩ mô và sự không chắc chắn về quản lý. Giữa năm 2025 lại cắt giảm thêm một đợt, lần này lý do được nói thành "thúc đẩy lợi nhuận".

Trên cộng đồng tìm việc nổi tiếng Glassdoor, đánh giá của nhân viên còn khó coi hơn việc cắt giảm.

Có người viết, công ty mỗi năm cắt ít nhất hai đợt, toàn cắt những người đóng góp tuyến đầu, quản lý không bao giờ bị cắt. Có người nói, sau khi chia sẻ nguyện vọng thăng tiến với cấp trên, tên mình đã xuất hiện trong danh sách cắt giảm tiếp theo.

Không biết những đánh giá này bao nhiêu là cảm xúc, bao nhiêu là sự thật. Nhưng một công ty trước khi冲刺上市 (chạy nước rút lên sàn) lại cắt giảm nhân sự mạnh, đồng thời tinh thần nhân viên rơi xuống đáy, bản thân điều đó đã là một tín hiệu.

Rồi đến câu chuyện token MASK.

Năm 2021, Lubin đã đăng một tweet "Wen $MASK?"; cộng đồng sôi sục một chút. Năm 2022 ông giải thích thêm là sẽ làm token và DAO, thúc đẩy "phi tập trung hóa dần dần". Tháng 5/2025, Finlay trả lời phỏng vấn The Block, được hỏi token khi nào ra, câu trả lời của anh ấy trở thành có thể.

Với người dùng, token MASK là một củ cà rốt, treo phía trước để bạn tiếp tục dùng, tiếp tục tương tác, tiếp tục đóng góp dữ liệu on-chain cho MetaMask. Với Consensys, token là một lá bài chưa đánh ra trước IPO.

Phát sớm thì làm loãng định giá và câu chuyện, phát muộn thì cộng đồng mất kiên nhẫn. Giờ đồng sáng lập đi rồi, token chưa phát, IPO thì sắp tới.

Sức cạnh tranh sản phẩm của MetaMask đang giảm, xu hướng này khó đảo ngược trong ngắn hạn. Nhưng nhận diện thương hiệu MetaMask vẫn còn, con cáo nhỏ màu cam đó vẫn là logo crypto được nhận diện nhiều nhất thế giới.

Tốc độ suy giảm giá trị thương hiệu và giá trị sản phẩm không giống nhau, thương hiệu suy giảm chậm hơn.

Với doanh nghiệp crypto, thường IPO bán không phải là sản phẩm, mà là thương hiệu cộng với câu chuyện. "Cơ sở hạ tầng Ethereum", "Cổng vào Web3", "Ví tự lưu giữ lớn nhất toàn cầu"... Những nhãn này vài năm trước trên slide PPT roadshow vẫn còn dùng tốt. Bản thân Lubin là đồng sáng lập Ethereum, danh tính này trước mặt nhà đầu tư truyền thống tự tỏa hào quang.

Vì vậy, lựa chọn của Consensys là, tranh thủ lúc thương hiệu còn giá trị, tranh thủ lúc cửa sổ quản lý còn mở, tranh thủ lúc Phố Wall còn nhiệt tình với cơ sở hạ tầng crypto, đưa MetaMask vào một vỏ bọc công ty niêm yết, để thị trường thứ cấp định giá.

Im lặng không phải là vàng

Việc đồng sáng lập Finlay ra đi, phản ứng trong giới CT khá bình thản. Không có bài chia tay dài lan truyền, không có những cảm khái kiểu "kết thúc của một thời đại", phần lớn mọi người thậm chí không quan tâm đến tin này.

Việc đồng sáng lập Metamask ở lại hay đi, độ hot chủ đề thậm chí còn không bằng việc một KOL nào đó phàn nàn về việc thu hẹp quy mô sự kiện ở Hong Kong.

Bản thân điều đó đã nói lên một số vấn đề.

MetaMask là một trường hợp hiếm trong ngành crypto. Nó sở hữu thương hiệu lớn nhất ngành này, nhưng người sáng lập của nó hầu như không có bất kỳ thương hiệu cá nhân nào.

Trong một ngành mà người sáng lập là nguồn tài nguyên marketing lớn nhất, hai nhà sáng lập MetaMask đã chọn cách ẩn mình. Sản phẩm thay họ nói, cho đến khi sản phẩm không nói được nữa.

Người viết cho rằng câu chuyện của MetaMask, về bản chất là một câu chuyện về "mặc định".

Trong ngành công nghệ, trở thành tùy chọn mặc định là lợi thế cạnh tranh mạnh mẽ nhất, cũng là thuốc gây mê nguy hiểm nhất. Khi bạn là mặc định, tăng trưởng người dùng không cần bạn làm gì, nó tự đến.

Nhưng sự tăng trưởng này sẽ che giấu sự thật là bản thân sản phẩm đang già đi. Đợi đến khi bạn phát hiện người dùng đang rời đi, thì sự rời đi thường đã kéo dài từ lâu.

IE là trình duyệt mặc định, thua Chrome. Nokia là điện thoại mặc định, thua iPhone.

Windows Media Player là trình phát mặc định, thua tất cả mọi người. Những sản phẩm này thua khi thị phần còn cao, nhận diện thương hiệu còn mạnh, nhưng người dùng mới đã không chọn chúng nữa.

MetaMask giờ đang ở vị trí này. Người dùng hiện có vẫn còn, thương hiệu vẫn vang, nhưng lượng tăng mới đã đi nơi khác. Kế hoạch IPO của Consensys, nói cho cùng là muốn biến lượng hiện có thành tiền.

Ở giai đoạn giá trị thương hiệu cao hơn giá trị sản phẩm, bán đi quả thực là lựa chọn hợp lý.

Ngày Finlay rời đi, MetaMask vừa ra mắt một tính năng quyền nâng cao gọi là ERC-7715. Anh ấy nói mong đợi sau này được trải nghiệm nó với tư cách người dùng thông thường.

Người tạo ra một sản phẩm trở thành người dùng thông thường của nó, đây có lẽ là một lời chia tay giản dị và yên lặng nhất trong ngành crypto.

Nhưng với MetaMask, năm sau sẽ còn bao nhiêu người dùng thông thường mỗi ngày click vào con cáo nhỏ đó? Bạn còn dùng nó không?