Tác giả: Long Ngọc

Gần đây, giá bộ nhớ sau nhiều tháng tăng cao đột nhiên quay đầu giảm, gây ra lo ngại trên thị trường về việc chu kỳ bộ nhớ đã chạm đỉnh.

Theo dữ liệu theo dõi thị trường, DDR5 tại nhiều nhà bán lẻ Mỹ đã giảm giá trên diện rộng, mức giảm tối đa lên tới 100 USD cho một bộ. Lấy dòng Vengeance của Corsair làm ví dụ, model dung lượng 32GB, tần số cao nhất 6400MHz hiện có giá khoảng 379.99 USD, giảm mạnh so với mức đỉnh gần đây là 490 USD, giảm hơn 110 USD cho một bộ.

Thị trường nội địa cũng chịu tác động, một nhà bán buôn nói với "China Business News" rằng giá RAM 16G phổ thông "giảm hơn một trăm tệ trong một ngày", các đại gia tích trữ hàng trước đó đang bán tháo điên cuồng.

"Từ thứ Bảy tuần trước, giá thẳng tụt dốc." Ông Vương, một nhà bán buôn nhiều năm kinh doanh thiết bị lưu trữ tại BaiNaoHui, thừa nhận với tờ báo. Ông cho xem đường cong giá cực đoan của một thanh RAM 16G 3200MHz phổ thông: vào tháng 5 năm ngoái chỉ hơn 130 tệ, sau đó tăng vọt lên mức đỉnh 980 tệ vào tháng 12, nhưng sau nhiều tháng dao động ở mức cao, giá giao ngay hiện đã giảm xuống khoảng 700 tệ.

Ông Vương bất lực nói rằng do mức tăng giá đã lấy đi kỳ vọng tiêu dùng, "không phải nhu cầu cấp thiết sẽ không mua, so với trước tháng 11 năm ngoái, doanh số của chúng tôi giảm hơn 60%."

Đồng thời, Google đã công bố một bài báo về thuật toán nén mới có tên "TurboQuant". Nghiên cứu này chỉ ra rằng công nghệ này có thể giảm mức chiếm dụng bộ nhớ bộ đệm khóa-giá trị (KV Cache) khi vận hành mô hình ngôn ngữ lớn ít nhất 6 thành. Các nhà đầu tư nhanh chóng định giá điều này là: vấn đề thiếu hụt phần cứng AI sẽ được giải quyết triệt để, nhu cầu bộ nhớ sẽ bị cắt giảm mạnh.

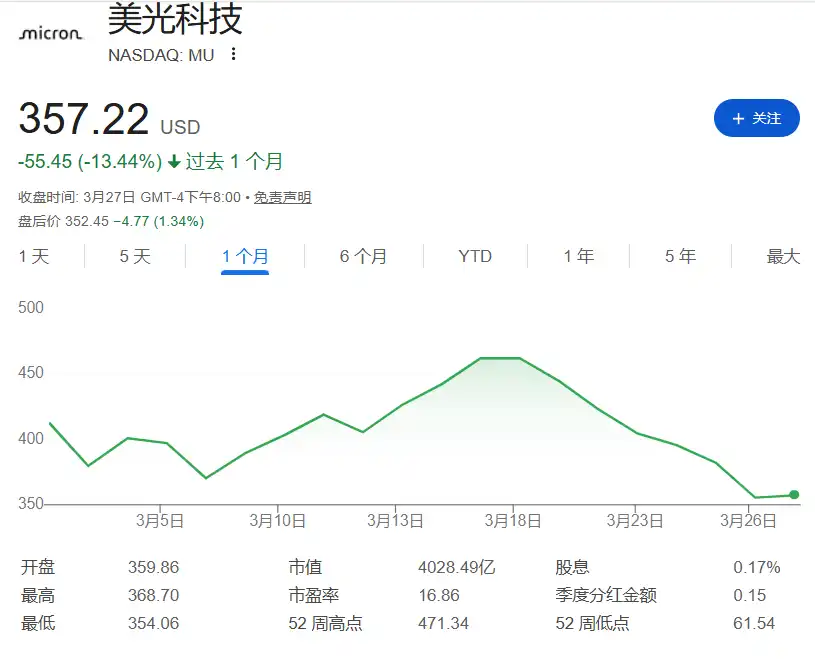

Hơi lạnh từ thị trường giao ngay nhanh chóng lan truyền đến thị trường vốn. Cổ phiếu Micron Technology đã điều chỉnh giảm hơn 24% từ mức cao gần đây, Western Digital cũng giảm gần 21% từ mức cao 777.60 USD. Đồng thời, tuần trước vốn hóa thị trường ngành chip bộ nhớ Mỹ bốc hơi gần 100 tỷ USD.

Đối mặt với việc giá giảm mạnh và cổ phiếu lao dốc, những người tham gia thị trường đã có sự chia rẽ nghiêm trọng về triển vọng ngành bộ nhớ. Một số nhà đầu tư cho rằng "chu kỳ lợn" truyền thống của bộ nhớ đã chạm đỉnh, trong khi tổ chức HSBC cho rằng thị trường lo ngại quá mức, hiện đang ở giữa chu kỳ siêu bộ nhận được AI thúc đẩy, nhu cầu cao cấp như HBM mạnh mẽ, tình trạng thiếu hụt bộ nhớ có thể kéo dài một đến hai năm.

Bên mua nói "không": "Chu kỳ lợn" truyền thống tái diễn?

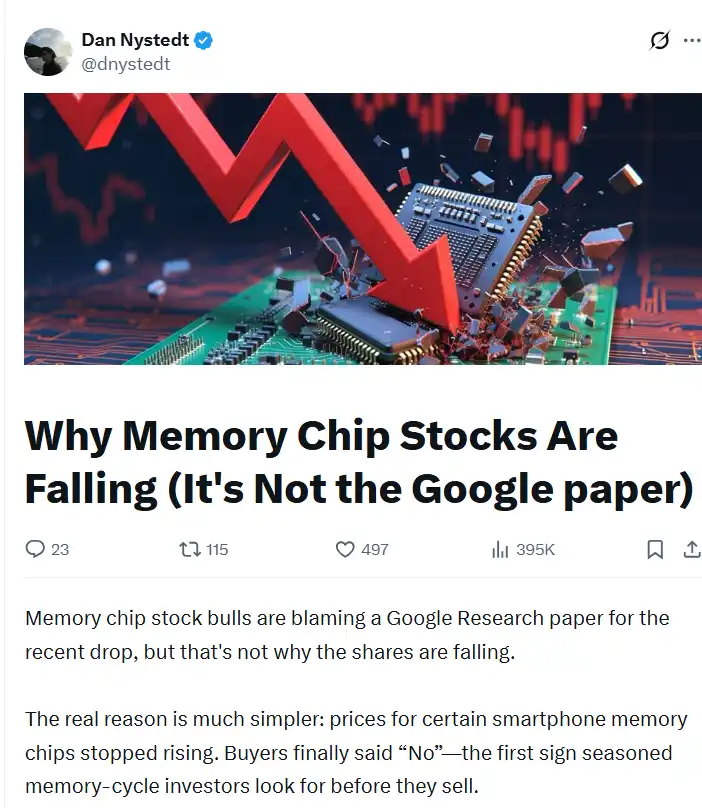

Đối với các nhà giao dịch tuân theo chu kỳ truyền thống, thị trường lao dốc không đơn giản như vậy. Nhà phân tích bán dẫn kỳ cựu Đài Loan, cựu phóng viên Dan Nystedt chỉ ra, nhiều người theo phe mua đổ lỗi cho bài báo của Google về đợt lao dốc gần đây, nhưng đó chỉ là bề ngoài. Dan cho rằng nguyên nhân thực sự nằm ở chỗ giá một số chip nhớ điện thoại thông minh đã ngừng tăng.

"Nguyên nhân thực sự đơn giản hơn nhiều: giá một số chip nhớ điện thoại thông minh đã ngừng tăng. Người mua cuối cùng đã nói 'không' — đây là tín hiệu đỉnh đầu tiên mà các nhà đầu tư bộ nhớ kinh nghiệm tìm kiếm trước khi bán."

Dan Nystedt nói. Do giá DRAM và NAND quá cao, một số nhà sản xuất điện thoại thông minh dự định trong năm 2026 sẽ giảm hoặc thậm chí hủy sản xuất điện thoại tầm trung và giá rẻ. Ông tiết lộ, hai tuần trước đã có người mua từ chối mức giá DDR4 cao hơn.

Dan Nystedt so sánh ngành bộ nhớ với "chu kỳ lợn" trong nông nghiệp: giá cao thúc đẩy doanh nghiệp mở rộng sản xuất, nhưng xây nhà máy cần thời gian, khi công suất mới đồng loạt được giải phóng, giá sẽ lao dốc. Ông cho rằng những nhà đầu tư tuân theo kịch bản này đã nhanh chóng rút lui, cổ phiếu Micron và SanDisk vì thế điều chỉnh giảm mạnh.

Trong 50 năm qua, chip nhớ đã trải qua hơn chục chu kỳ bùng nổ/suy thoái lớn. Chỉ từ năm 2010 đến nay đã có ba lần: bùng nổ 3G/4G và điện toán đám mây 2012-2015; mở rộng 5G và nhà cung cấp dịch vụ đám mây 2016-2019; và sự bùng nổ PC/máy chủ do đại dịch thúc đẩy 2020-2023. Còn chu kỳ tăng trưởng mở ra năm 2024, là chu kỳ tăng do máy chủ AI (HBM và SRAM) thúc đẩy.

"Mỗi khi có ai đó 'lần này thì khác', đó thường là dấu hiệu kinh điển của việc tâm lý tăng giá trở nên điên cuồng." Nystedt trích dẫn câu nói nổi tiếng của tay chơi huyền thoại Jesse Livermore: "Thị trường luôn đúng, còn quan điểm thường sai." Ông nhắc nhở các nhà đầu tư, khi người mua chip không còn mua gấp trong hoảng loạn, khi đợt phục hồi nhiều lần gặp phải đợt bán tháo dai dẳng, những người có kinh nghiệm sẽ nhanh chóng rút lui theo kịch bản.

Thay đổi cấu trúc: Công ty bộ nhớ không còn là "cổ phiếu chu kỳ"?

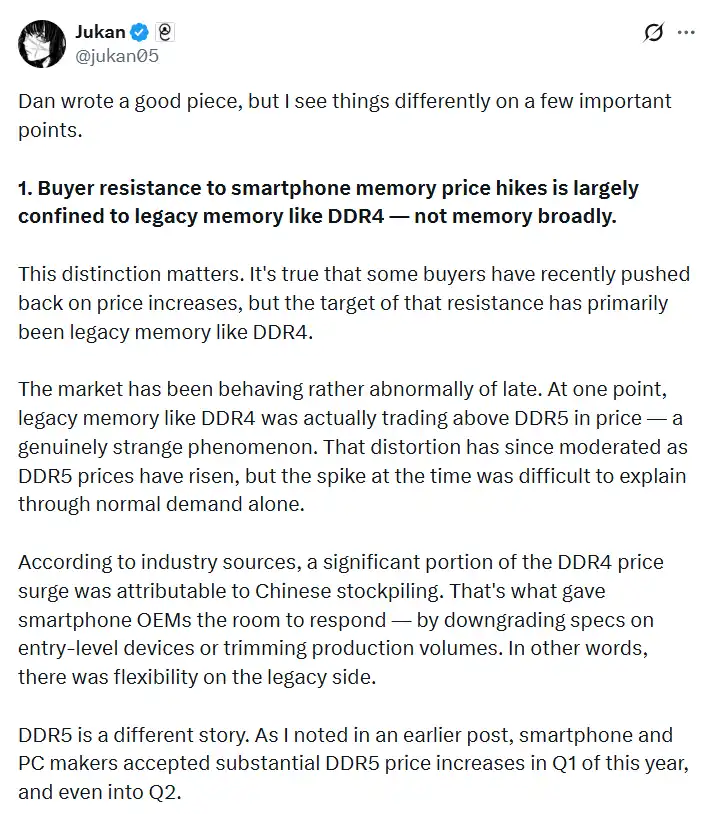

Tuy nhiên, đối với phân tích của Dan Nystedt, nhà phân tích độc lập Jukan đã đưa ra quan điểm khác.

Ông chỉ ra, sự kháng cự của bên mua đối với việc tăng giá chủ yếu tập trung vào bộ nhớ truyền thống như DDR4, chứ không phải toàn bộ thị trường bộ nhớ. Việc giá DDR4 tăng vọt bất thường trước đó một phần là do tích trữ hàng tại thị trường Trung Quốc, điều này đã cho các nhà sản xuất điện thoại thông minh không gian để điều chỉnh thông số kỹ thuật của thiết bị giá rẻ.

"Nhưng DDR5 hoàn toàn là chuyện khác." Jukan chỉ ra. Các nhà sản xuất điện thoại thông minh và PC trong quý I thậm chí quý II năm nay, đều ngoan ngoãn chấp nhận mức tăng giá mạnh của DDR5. Trong hệ sinh thái thiết bị cao cấp và AI hiện tại, DDR5 không phải là mục tiêu có thể mặc cả, mà là yếu tố đầu vào cốt lõi mà người mua phải đảm bảo ngay cả khi trả giá cao. Các sản phẩm flagship được xây dựng xung quanh DDR5 hoàn toàn không thể giảm thông số kỹ thuật.

Thứ hai, thị trường hoàn toàn bỏ qua sự biến đổi căn bản trong mô hình kinh doanh của các ông lớn bộ nhớ. Jukan tỏ ra khinh thường những cái gọi là "nhà đầu tư sành sỏi" mà "bán tháo mù quáng theo giá giao ngay giảm".

"Cách thức vận hành của các công ty bộ nhớ không còn là mô hình mở rộng sản xuất mù quáng như trước đây nữa." Jukan chỉ ra một cách sắc sảo, ba ông lớn Samsung, SK Hynix và Micron, đang tiến gần đến mô hình kinh doanh của TSMC — tức là sau khi đảm bảo được tiền đặt cọc (Advance payments) và tầm nhìn nhu cầu dài hạn của khách hàng cốt lõi, mới xây dựng công suất.

Gần đây truyền thông Hàn Quốc đã đưa tin, Samsung đang thảo luận thỏa thuận hợp tác dựa trên tiền đặt cọc với các gã khổng lồ như Microsoft. Các ông lớn bộ nhớ hiểu rõ hơn ai hết nỗi đau của việc công suất thừa phá hủy chu kỳ. Vì vậy, hiện tại họ theo đuổi việc mở rộng công suất cực kỳ thận trọng, chứ không phải mở rộng quá mức một cách phản xạ có điều kiện.

Ngân hàng đầu tư ủng hộ: Chu kỳ siêu bộ nhớ mới đến giữa chừng, năm lo ngại của thị trường là quá mức

Khác với tâm lý hoảng loạn trên thị trường giao ngay, các ngân hàng đầu tư vẫn tràn đầy tin tưởng vào triển vọng dài hạn của ngành bộ nhớ. HSBC trong báo cáo ngày 30/3 đã nói rõ, "Theo chúng tôi, những lo ngại hiện tại đã bị phóng đại quá mức; chúng ta đang ở điểm giữa của chu kỳ siêu được thúc đẩy bởi AI."

Và những lo ngại hiện tại của thị trường đều là phản ứng thái quá, ngân hàng này liệt kê năm lo ngại cụ thể:

1) Tác động tiêu cực của xung đột Trung Đông đến giá nguyên liệu thô và giá điện;

2) Tốc độ tăng giá bộ nhớ chậm lại vào nửa cuối năm 2026;

3) Các công nghệ ngành như "TurboQuant" của Google và "KVTC" của NVIDIA nhằm giảm sử dụng bộ nhớ hệ thống AI;

4) Kế hoạch chi tiêu vốn tăng dần của các nhà sản xuất bộ nhớ chính;

style="text-align: start;">5) Cạnh tranh gia tăng từ các nhà sản xuất bộ nhớ Trung Quốc.Báo cáo chỉ ra, xung đột Trung Đông không có ảnh hưởng thực chất đến việc mua nguyên liệu thô của các nhà sản xuất bộ nhớ. Và sự tăng trưởng tuyệt đối của lợi nhuận sẽ ảnh hưởng đến cổ phiếu lớn hơn nhiều so với việc tốc độ tăng giá DRAM chậm lại. Đồng thời, các nhà sản xuất bộ nhớ trong việc thực hiện chi tiêu vốn vẫn duy trì sự tỉnh táo và kiềm chế cao độ.

Đối với công nghệ TurboQuant của Google gây ra đợt bán tháo thị trường, ngân hàng này cho rằng lo ngại bây giờ còn quá sớm. Việc thương mại hóa công nghệ này còn cần khoảng một năm, và các tham số tham khảo của nó có quy mô nhỏ hơn môi trường AI hiện tại. Quan trọng hơn, báo cáo chỉ ra, TurboQuant giảm bớt nút thắt cổ chai băng thông bộ nhớ, sẽ nâng cao hiệu suất hệ thống, giảm chi phí Token, từ đó đẩy nhanh việc thương mại hóa và phổ cập AI. Báo cáo viết:

"Ảnh hưởng ròng là, chúng tôi cho rằng việc nâng cao hiệu suất sẽ đẩy nhanh sự phát triển của AI — đây là một sự kiện tích cực, sẽ kích thích tỷ lệ áp dụng AI tăng mạnh."

Đồng thời, ngân hàng này dự đoán, sản lượng máy chủ AI năm 2026 sẽ tăng mạnh 28% so với cùng kỳ. Từ năm 2026 đến 2027, dung lượng DRAM trung bình trên mỗi máy chủ sẽ đạt mức tăng trưởng mạnh 17%. Và cùng với sự bùng nổ nhu cầu suy luận AI, ổ cứng thể rắn doanh nghiệp (eSSD) đang đón thời kỳ hoàng kim. Báo cáo dự đoán, đến năm 2027, tỷ lệ eSSD trong tổng nhu cầu NAND sẽ tăng vọt từ 18% năm 2023 lên 40%. Và máy chủ AI sẽ chiếm 62% trong số đó.

Ngân hàng này cho rằng, thị trường hiện tại đang ở giữa chu kỳ siêu được AI thúc đẩy, quy mô của nó có thể so sánh với tình trạng thiếu hụt DRAM kéo dài sáu năm do tự động hóa văn phòng gây ra từ 1990-1995. Nhìn lại lịch sử, từ 1990 đến 1995, cùng với sự phổ cập của Windows 3.0 và các hệ điều hành tiếp theo, tự động hóa văn phòng đã gây ra tình trạng thiếu hụt DRAM cấu trúc kéo dài sáu năm, thúc đẩy quy mô thị trường DRAM từ 7 tỷ USD năm 1990 tăng gấp 6 lần, lên 41 tỷ USD vào năm 1995.

Ngân hàng này cho rằng, việc xây dựng cơ sở hạ tầng do mô hình lớn, AI tác nhân (Agentic AI) và AI vật lý (như lái xe tự động) thúc đẩy, tình trạng thiếu hụt bộ nhớ mà nó mang lại sẽ kéo dài ít nhất một đến hai năm.

Dựa trên những đánh giá này, báo cáo kiên định lạc quan về tính chắc chắn hưởng lợi của họ trong chu kỳ siêu bộ nhớ. Đối với đợt lao dốc gần đây, báo cáo viết: "Chúng tôi cho rằng, bất kỳ đợt điều chỉnh nào đều cung cấp cơ hội mua vào bổ sung."