Nguồn: Wall Street Insights

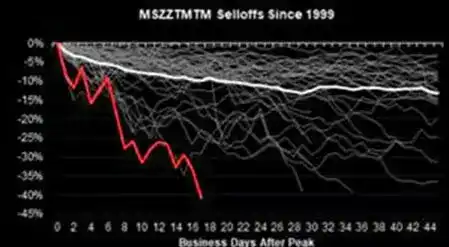

Giao dịch động lượng công nghệ (Tech Momentum) đang trải qua cuộc tan rã dữ dội nhất từ trước đến nay. Chỉ trong vòng 17 phiên giao dịch, yếu tố động lượng công nghệ Mỹ (TMT MoMo) đã giảm 40% so với đỉnh, thiết lập kỷ lục lịch sử về tốc độ và mức độ rút lui nhanh nhất, sâu nhất, lan rộng từ bán dẫn, quỹ phòng hộ đến thị trường tín dụng.

Đối tác của Goldman Sachs, người đứng đầu bộ phận kinh doanh quỹ phòng hộ khu vực EMEA Mark Wilson tuần này đã có bài tổng kết hệ thống về vòng xoáy "tàn khốc" này, chỉ ra rằng đợt bán tháo này hiếm có trong lịch sử về cả tốc độ và độ sâu, nhưng nguyên nhân gốc rễ chủ yếu đến từ các yếu tố phi cơ bản như vị thế đông đúc, đòn bẩy tập trung, chứ không phải do sự xấu đi thực chất của nền kinh tế hay lợi nhuận doanh nghiệp. Ông cho biết, quá trình đóng vị thế của yếu tố động lượng "đã gần kết thúc", nhưng thiếu chất xúc tác ngay lập tức để đảo ngược trong ngắn hạn.

Đáng chú ý là, sự sụp đổ động lượng này diễn ra trong bối cảnh nền tảng cơ bản vĩ mô và doanh nghiệp nhìn chung ổn định - các ngân hàng Mỹ báo cáo tăng trưởng tín dụng doanh nghiệp hàng năm 17%, TSMC nâng hướng dẫn tăng trưởng doanh thu năm 2026 lên trên 40%, dữ liệu lạm phát cũng thấp hơn kỳ vọng một cách ôn hòa. Sự khác biệt giữa nền tảng cơ bản này và hành vi giá thị trường chính là mâu thuẫn cốt lõi nhất của thị trường hiện tại.

Yếu tố động lượng công nghệ hứng đợt bán tháo mạnh nhất lịch sử, tốc độ và độ sâu rút lui vượt trung vị lịch sử

Theo dữ liệu từ nhóm chiến lược định lượng và phái sinh Morgan Stanley (MS QDS), đợt rút lui của yếu tố động lượng này đã kéo dài 17 phiên giao dịch, mức giảm từ đỉnh xuống đáy đạt 28%. So sánh, mức rút lui trung vị của yếu tố động lượng kể từ năm 1999 là 22%, trung bình kéo dài 33 phiên giao dịch.

Điều này có nghĩa là đợt giảm giá lần này cả về tốc độ lẫn độ sâu đều đã vượt qua mức trung vị lịch sử, là đợt nghiêm trọng nhất kể từ đợt rút lui 29% từ tháng 12/2022 đến tháng 2/2023.

Tình hình ở phân khúc công nghệ còn cực đoan hơn. Yếu tố động lượng TMT (TMT MoMo) đã giảm 40% so với đỉnh, theo dữ liệu MS QDS, đây là đợt bán tháo nhanh nhất và sâu nhất từ trước đến nay đối với yếu tố động lượng công nghệ.

Nhìn vào các lĩnh vực chi tiết, chỉ số Kospi của Hàn Quốc giảm 27% so với đỉnh, cổ phiếu công nghệ AI hưởng lợi của Mỹ giảm 25%, cổ phiếu chip nhớ toàn cầu giảm 36%, bán dẫn châu Âu giảm 23%. Trong đó, cổ phiếu chip nhớ chiếm khoảng hai phần ba tổng mức giảm, trong khi cổ phiếu hưởng lợi AI rộng hơn thì giảm khoảng 24% so với mức cao.

Biến động thấp bề ngoài che giấu cường độ cao bên trong, cấu trúc rủi ro thị trường đang tan rã

Giá giảm chỉ là biểu hiện bề ngoài của sự biến động này, sự thay đổi trong cấu trúc rủi ro nội tại của thị trường cũng rất đáng chú ý.

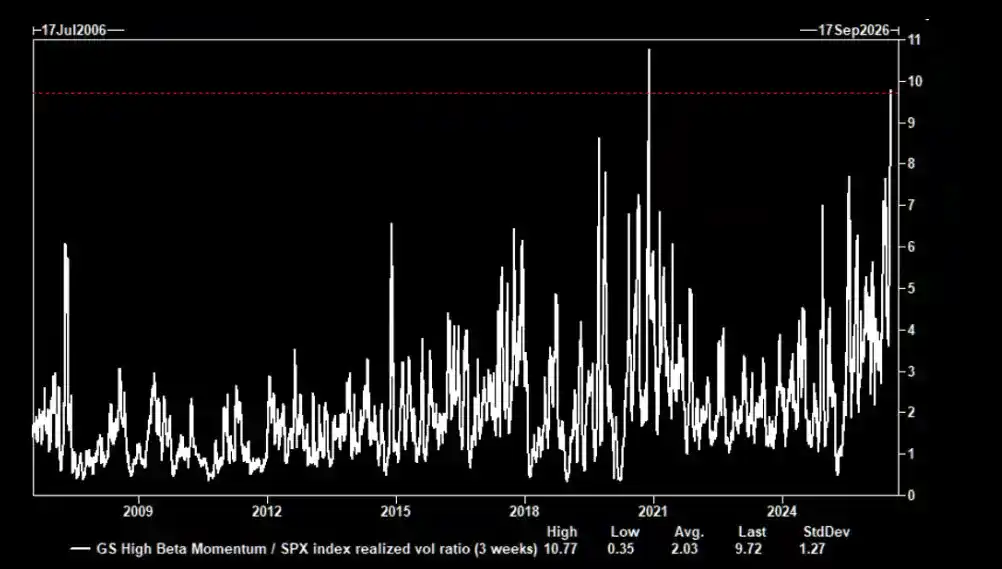

Theo dữ liệu từ bàn giao dịch biến động của Goldman Sachs, biến động của danh mục động lượng beta cao Goldman Sachs (GSPRHIMO) hiện nay cao gấp khoảng 10 lần biến động của chỉ số S&P 500. Trong dữ liệu lịch sử 20 năm qua, tình huống có tỷ lệ biến động chênh lệch lớn như vậy chỉ có thể so sánh với thời điểm chịu tác động của đại dịch vào tháng 11/2020.

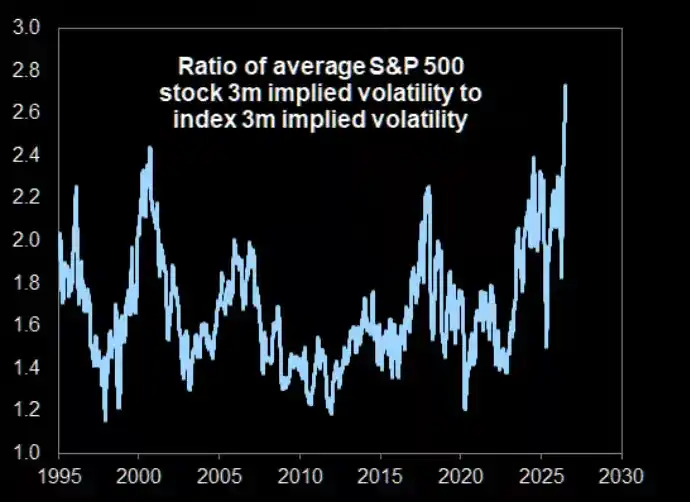

Đồng thời, khoảng cách giữa biến động của từng cổ phiếu riêng lẻ và biến động của chỉ số đã mở rộng đến mức cực trị lịch sử. Dữ liệu Goldman Sachs cho thấy, mức tương quan trung bình ngụ ý 3 tháng của các thành phần S&P 500 tuần này đã giảm xuống 0.14, mức thấp nhất lịch sử, khiến biến động của chỉ số S&P 500 duy trì ở mức thấp, trong khi biến động ngụ ý trung bình của từng cổ phiếu riêng lẻ lên tới 40%, gấp 2.8 lần biến động ngụ ý của chỉ số, cũng thiết lập kỷ lục lịch sử.

Vị thế vẫn đông đúc, rủi ro chưa được giải tỏa

Mặc dù yếu tố động lượng gần đây phải hứng chịu đợt rút lui ở cấp độ lịch sử, mức độ phơi nhiễm ròng của các quỹ phòng hộ đối với nó vẫn ở mức cao trong góc nhìn dài hạn. Dữ liệu từ JPMorgan cho thấy, sự kết hợp giữa mức vị thế hiện tại và quy mô rút lui khiến yếu tố động lượng tiếp tục được coi là một trong những rủi ro cốt lõi đáng cảnh giác nhất trên thị trường.

Đồng thời, yếu tố động lượng beta cao của Goldman Sachs đã giảm 33% so với mức cao tháng 6, mức tăng từ đầu năm từ 60% giảm mạnh xuống chỉ còn 12%, Mark Wilson cũng lưu ý đến điều này.

Ông viện dẫn dấu hiệu giảm đòn bẩy ở thị trường Hàn Quốc làm bằng chứng: Theo báo cáo, khoảng 1 trong 30 người trưởng thành Hàn Quốc có tài khoản ký quỹ chứng khoán bị thanh lý cưỡng chế trong tuần này, cho thấy quá trình giảm đòn bẩy đã diễn ra ở mức độ đáng kể.

Nền tảng cơ bản vẫn ổn, rủi ro nằm ở vị thế và cấu trúc

Điểm đặc biệt của sự sụp đổ động lượng lần này là nó diễn ra trong bối cảnh nền tảng cơ bản doanh nghiệp và dữ liệu vĩ mô nhìn chung tích cực.

Mark Wilson chỉ ra rằng, báo cáo tài chính của ngành ngân hàng Mỹ tuần này cho thấy "cách diễn giải tích cực rõ ràng" về tình hình kinh tế: tăng trưởng tín dụng doanh nghiệp hàng năm 17%, lập kỷ lục lịch sử, bao phủ mọi phân khúc kinh tế; tốc độ tăng trưởng chi tiêu tiêu dùng Mỹ được theo dõi ở mức trung đơn vị số, chi tiêu thẻ tín dụng tăng 6%; các dòng kinh doanh liên quan đến ngân hàng đầu tư cộng lại tăng hơn 40%; tỷ suất sinh lợi trên vốn hữu hình của các ngân hàng lớn đạt 19%, cao nhất kể từ sau khủng hoảng tài chính.

Ở cấp độ chi tiêu vốn công nghệ, TSMC nâng hướng dẫn tăng trưởng doanh thu năm 2026 lên trên 40% (dựa trên cơ sở doanh thu hơn 1500 tỷ USD), trong khi báo cáo tài chính của ASML đã thúc đẩy kỳ vọng thị trường về việc điều chỉnh tăng EPS 15% đến 30% trong một đến ba năm tới.

Tuy nhiên, cổ phiếu của cả hai công ty đều giảm sau khi công bố kết quả, thể hiện xu hướng điển hình "tin tốt đã hết". Ngược lại, IBM vì hợp đồng lớn bị trì hoãn và hoạt động tư vấn không đạt kỳ vọng, đã ghi nhận mức giảm một ngày lớn nhất trong hơn 20 năm.

Mark Wilson nhấn mạnh, đợt bán tháo này "khó tìm thấy tín hiệu rõ ràng ở cấp độ nền tảng cơ bản", phản ánh nhiều hơn các yếu tố cấu trúc như vị thế, đòn bẩy, mức độ đông đúc và tập trung.

Vòng xoáy gần kết thúc, nhưng chất xúc tác đảo ngược vẫn chưa xuất hiện

Mark Wilson cho biết, ông có xu hướng cho rằng quá trình đóng vị thế của yếu tố động lượng đã gần kết thúc, nhưng đồng thời chỉ ra rằng, trong ngắn hạn thiếu chất xúc tác mùa hè có thể ngay lập tức thúc đẩy thị trường đảo ngược.

Ông cũng gợi ý rằng, với sự nâng cao hiệu quả và khả năng triển khai thương mại, hướng dẫn tăng mới của thị trường sẽ dần dần xuất hiện, phạm vi thị trường cũng sẽ mở rộng theo - chỉ số vận tải Dow Jones tuần này một lần nữa vượt qua mức cao là một ví dụ.

Tuy nhiên, ông cũng cảnh báo, đạo hàm bậc hai của tốc độ tăng trưởng lợi nhuận (tức là sự chậm lại của tốc độ tăng trưởng) sẽ trở nên ngày càng quan trọng sau khi thị trường tiêu hóa xong báo cáo quý 2 và bước vào mùa hè, trong khi các chỉ số định giá hiện tại đều cho thấy định giá của phân khúc công nghệ vẫn ở mức cao.

Ngoài ra, mối tương quan giữa các loại tài sản truyền thống và trong nội bộ tài sản đang xuất hiện sự đứt gãy bất thường, ví dụ mối tương quan 3 tháng giữa vàng và dầu thô đã giảm xuống mức đối nghịch cực đoan trong lịch sử 35 năm, điều này làm tăng thêm độ khó cho quản lý rủi ro và xây dựng danh mục đầu tư.