Trong trò chơi quyền lực ở Phố Wall, các tập đoàn khổng lồ không bao giờ vắng mặt, họ chỉ đang chờ đợi thời cơ để thu hoạch toàn bộ sân chơi.

Sáng nay, những phát biểu của Terry Duffy, Giám đốc điều hành của Sàn giao dịch phái sinh lớn nhất thế giới - CME Group, trong cuộc gọi báo cáo tài chính quý IV đã khuấy động toàn bộ thị trường.

Duffy tiết lộ, CME đang tích cực khám phá việc phát hành đồng tiền kỹ thuật số của riêng mình: "CME Coin".

Lần này không phải là một cuộc thử nghiệm công nghệ đơn thuần. Trong câu chuyện kể về "token hóa mọi thứ", động thái này của CME giống như một cuộc "vây bắt" sâu sắc của Tài chính Truyền thống (TradFi) nhắm vào các cơ sở hạ tầng mã hóa gốc.

1. Bí ẩn về định vị: Là Chip, hay là Đạn dược?

Mặc dù mang danh là "Coin", nhưng CME Coin không giống với tiền mã hóa mà giới crypto quen thuộc. Từ những phản hồi ngắn gọn của Duffy, có thể rút ra những thông tin sau:

-

Đồng token này nhằm mục đích hoạt động trên các mạng phi tập trung.

>

-

CME phân biệt nó với dự án "Tiền mặt được Token hóa (Tokenized Cash)" đang được phát triển (hợp tác với Google Cloud), cho rằng đây là hai sáng kiến khác nhau.

>

-

CEO nhấn mạnh, với tư cách là "Tổ chức Tài chính có Tầm quan trọng Hệ thống (SIFI)", token do CME phát hành có tính bảo mật vượt xa các sản phẩm cùng loại hiện có trên thị trường. (Chú thích của biên tập viên: SIFI thường chỉ các ngân hàng lớn, SIFMU đề cập đến các "động mạch tài chính" như CME cung cấp dịch vụ thanh toán bù trừ và quyết toán, danh tính SIFMU của CME cho phép họ có quyền truy cập vào tài khoản Fed.)

Chúng ta có thể thấy, logic cốt lõi của CME Coin nghiêng nhiều hơn về việc nâng cấp kỹ thuật số cơ sở hạ tầng tài chính, và chức năng cốt lõi của nó có khả năng cao là hai điều sau:

-

Công cụ Thanh toán: Giống như "chip" nội bộ cao cấp, được sử dụng để thực hiện thanh toán tức thì 24/7 giữa các tổ chức.

>

-

Tài sản thế chấp được Token hóa: Chuyển đổi ký quỹ thành các token có tính thanh khoản, giúp số vốn vốn bị khóa chết "sống động" trở lại trên chuỗi.

2. Tại sao là bây giờ? Ba mưu tính của CME

Việc CME tham gia thị trường vào lúc này không phải là nhất thời, mà dựa trên ba mưu tính trong chiến lược chuyển đổi số năm 2026:

Giải quyết "Tính thanh khoản cạn kiệt vào cuối tuần"

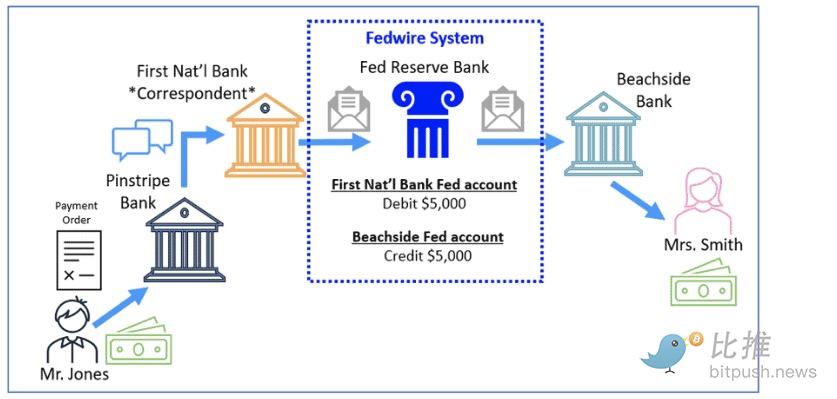

CME đã lên kế hoạch mở cửa hoàn toàn giao dịch crypto期货 (hợp đồng tương lai) 24/7 vào năm 2026. Hệ thống chuyển tiền ngân hàng truyền thống (FedWire) không xử lý giao dịch vào cuối tuần. Nếu Bitcoin giảm mạnh vào tối thứ Bảy, các tổ chức không thể chuyển tiền để bổ sung ký quỹ, nguy cơ bị thanh lý sẽ tăng lên theo cấp số nhân. CME Coin, một loại token dựa trên blockchain, hoạt động suốt ngày đêm, là "viên thuốc cứu tim tác dụng nhanh" cho hệ thống ký quỹ.

Giành lại "Lợi nhuận từ lãi suất" bị cướp mất

Hiện tại, các tổ chức tham gia thị trường crypto thường cần nắm giữ USDT hoặc USDC. Điều này có nghĩa là hàng nghìn tỷ đô la tiền mặt đọng lại trong các công ty như Tether, Circle, tạo ra hàng trăm triệu đô la lãi suất cũng bị các công ty này hưởng độc quyền. Sự xuất hiện của CME Coin cho thấy CME đang cố gắng giữ dòng tiền đáng kể này trong bảng cân đối kế toán của chính mình.

Xây dựng "Hào luật pháp"

Với việc BlackRock phát hành quỹ BUIDL và J.P. Morgan đào sâu JPM Coin, các gã khổng lồ đã đạt được đồng thuận: Cuộc cạnh tranh tài chính trong tương lai không còn là cuộc chiến giành ghế ngồi, mà là cuộc chiến "hiệu quả tài sản thế chấp". CEO của CME nói rất thẳng thắn: So với các token do các ngân hàng tiêu dùng hạng ba, hạng bốn hoặc các công ty tư nhân phát hành, họ tin tưởng hơn vào những gã khổng lồ tài chính "có tầm quan trọng hệ thống" (SIFI) như J.P. Morgan. Nghe có vẻ là yêu cầu quản lý rủi ro, nhưng thực chất là đang vạch ra tiêu chuẩn. Bằng cách nâng cao yêu cầu về "xuất thân" của tài sản thế chấp, CME thực chất đang loại bỏ những stablecoin "dân gian" hiện có, xây dựng một sân chơi "thành viên" an toàn hơn, có rào cản cao hơn cho giới tài chính truyền thống cốt lõi. Tương lai chơi như thế nào, sẽ phải theo quy tắc do họ đặt ra.

Vì vậy, CME Coin giống như "viên gạch mở đường" mà các gã khổng lồ tài chính truyền thống đang cố gắng nắm lại quyền phát ngôn trong thế giới crypto. Vở kịch hay này mới chỉ bắt đầu.

3. Sự xâm thực đối với các stablecoin hiện có?

Trong một thời gian dài, Tether (USDT) và Circle (USDC) đã thống trị thị trường stablecoin nhờ lợi thế đi đầu và quán tính thanh khoản. Nhưng sự tham gia của CME đang phá vỡ hào phòng thủ của họ từ hai khía cạnh sau:

Nó là tài sản, hơn thế nữa là "Quyền thanh toán bù trừ linh hoạt"

USDT hoặc USDC chủ yếu là "công nhân vận chuyển vốn", trong khi CME xử lý các vị thế phái sinh trị giá hàng nghìn tỷ đô la bao gồm lãi suất, hàng hóa, vốn chủ sở hữu, v.v.

-

Vị trí Trái tim: Một khi CME Coin trở thành tài sản ký quỹ được công nhận chính thức, nó sẽ trực tiếp đi vào "trái tim" của hệ thống tài chính toàn cầu - tầng đáy của việc khám phá giá và đảm bảo sự ổn định.

>

-

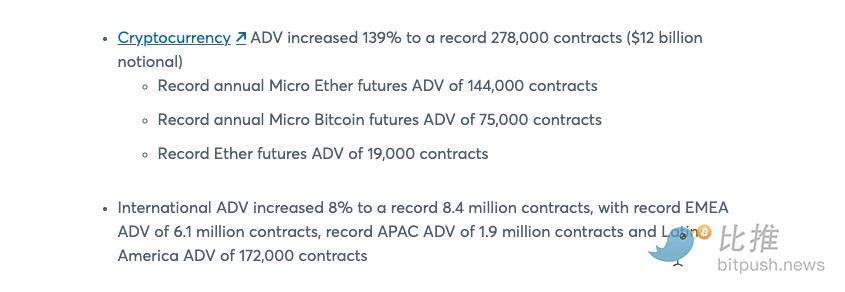

Nắm giữ Bắt buộc: CME Coin nắm bắt "dòng thanh khoản". Miễn là các ngân hàng kinh doanh trên CME, để đáp ứng yêu cầu ký quỹ tức thì, họ phải trở thành "người nắm giữ bắt buộc" token này. Khi nhu cầu tăng vọt, nhu cầu cứng nhắc mang tính thể chế này là bất kỳ đồng crypto gốc nào cũng không thể với tới. Theo báo cáo tài chính được công bố vào tháng 1, khối lượng giao dịch crypto hàng ngày của CME năm 2025 đã đạt 12 tỷ USD, trong đó các hợp đồng tương lai Bitcoin siêu nhỏ (MBT) và Ethereum siêu nhỏ (MET) thể hiện đặc biệt mạnh mẽ.

Tài sản thế chấp là Chủ quyền: Định hình lại "Yết hầu kỹ thuật số" của thị trường

Trong tài chính hiện đại, tài sản thế chấp mới thực sự là yết hầu. Nó quyết định ai có thể tham gia giao dịch và có thể sử dụng đòn bẩy lớn đến mức nào.

-

Phiên bản trung gian mạnh hơn: Trái ngược với "phi tập trung" mà blockchain đề xuất, CME thực chất đang sử dụng vỏ bọc kỹ thuật số để củng cố quyền lực độc quyền của mình với tư cách là trung gian hàng đầu.

>

-

Thành trì khép kín: Không giống như DeFi không có rào cản, CME Coin rất có thể là một trò chơi vòng kín dành riêng cho các tổ chức. Nó không có quản trị mở, chỉ có quyền thanh toán bù trừ được pháp luật bảo vệ.

>

-

Hiệu ứng "hút" lợi suất: Các token do các gã khổng lồ Phố Wall giới thiệu thường đi kèm thuộc tính "sinh lãi" hoặc chức năng khấu trừ phí. Đối mặt với lợi suất trái phiếu kho bạc phi rủi ro trên 5%, các tổ chức không có lý do gì để nắm giữ lâu dài các stablecoin truyền thống không chia cổ tức.

Tóm tắt

Nhìn toàn cảnh, chiến lược này của CME thực ra không đơn độc. Gần đây, J.P. Morgan (JPMorgan) thông qua token có tên JPM Coin (JPMD) của mình, đã ra mắt dịch vụ tiền gửi được token hóa trên blockchain lớp 2 của Coinbase, Base. Khác với chuyển khoản truyền thống mất vài ngày để xử lý, JPMD đạt được quyết toán trong vài giây và đã âm thầm thay đổi cách thức chuyển dịch vị thế giữa các tổ chức tài chính lớn. Con đường của những gã khổng lồ tài chính này giống hệt nhau: Đón nhận hiệu quả của blockchain, nhưng giữ chặt cấu trúc quyền lực truyền thống.

Đây không phải là chiến thắng của tài chính phi tập trung mà nhiều cư dân crypto nguyên bản mong đợi, mà giống như một cuộc "nâng cấp kỹ thuật số" của trật tự tài chính truyền thống, nơi các tập đoàn khổng lồ đang chuyển đổi khéo léo "quyền độc quyền thanh toán bù trừ" trong quá khứ thành "thẻ thông hành kỹ thuật số" trong tương lai.

Một khi bộ quy tắc do họ dẫn dắt này được hoàn thiện, chiến trường sẽ được phân chia lại. Lúc đó, không chỉ các stablecoin dân gian hiện nay, mà ngay cả nhiều token do các ngân hàng vừa và nhỏ phát hành, đều có thể mất tư cách tham gia trước các tiêu chuẩn "tuân thủ" mới này.

Tác giả: seed.eth

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush