Vào ngày 25 tháng 3, Meta đã thông báo cho khoảng 700 nhân viên nghỉ việc, liên quan đến năm bộ phận gồm Reality Labs, mạng xã hội Facebook, tuyển dụng, bán hàng. Cùng ngày, SEC đã tiết lộ một kế hoạch quyền chọn cổ phiếu dành cho lãnh đạo cấp cao, theo đó 6 lãnh đạo cốt cán sẽ nhận được quyền chọn cổ phiếu gắn với giá trị vốn hóa thị trường 9 nghìn tỷ USD. Đây là lần đầu tiên Meta cấp quyền chọn cho lãnh đạo cấp cao kể từ khi IPO năm 2012.

Một mặt sa thải nhân viên, một mặt đưa ra kế hoạch khuyến khích lãnh đạo cấp cao tích cực nhất trong lịch sử Thung lũng Silicon. Hai việc Meta làm trong cùng một ngày không mâu thuẫn, mà là hai mặt của cùng một chiến lược. Cuộc đua AI không cần nhiều người hơn, mà cần những người đắt giá hơn và nhiều máy móc hơn.

Ít người hơn, mỗi người "đắt giá" hơn

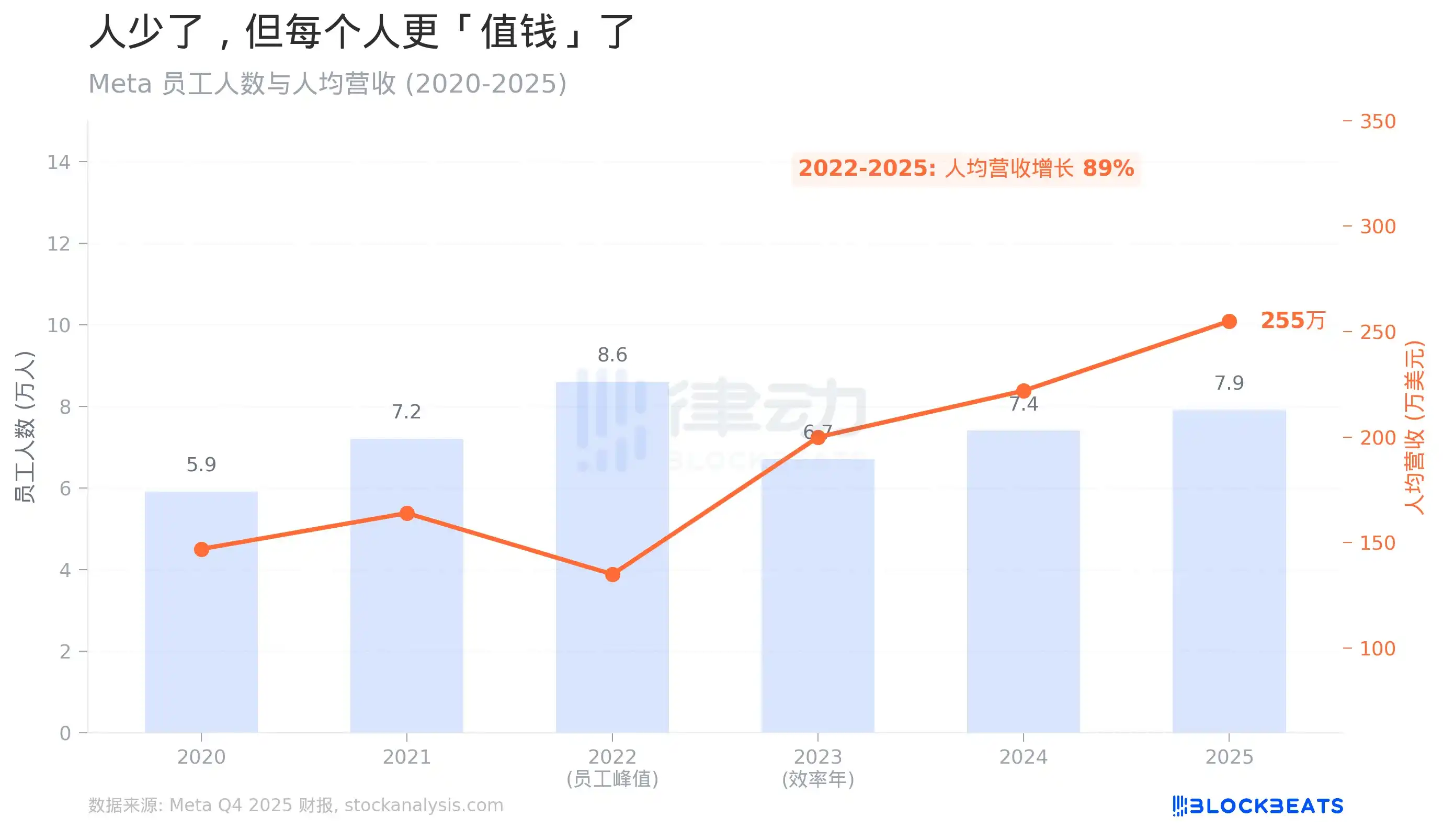

Năm 2022 là năm đỉnh điểm về số nhân viên của Meta, toàn công ty có 86.482 người. Năm đó, Mark Zuckerberg đặt cược vào vũ trụ ảo, tuyển dụng điên cuồng, kết quả là doanh thu năm lại giảm từ 1.179 tỷ USD của năm trước xuống còn 1.166 tỷ USD. Doanh thu trên mỗi nhân viên giảm xuống mức đáy 1,35 triệu USD.

Những gì xảy ra tiếp theo thì ai cũng biết. Tháng 11/2022 cắt giảm 11.000 người, năm 2023 lại cắt giảm 21.000 người, toàn bộ công ty bị cắt bỏ một phần tư nhân viên. Zuckerberg gọi năm 2023 là "năm hiệu quả".

Kết quả của hiệu quả được thể hiện bằng con số. Theo báo cáo tài chính Q4/2025 của Meta, đến cuối năm 2025 công ty có 78.865 nhân viên, ít hơn đỉnh điểm gần 8.000 người. Nhưng cùng kỳ, doanh thu năm tăng từ 1.166 tỷ USD lên 2.010 tỷ USD, tăng 72%. Doanh thu trên mỗi nhân viên tăng vọt từ 1,35 triệu USD lên 2,55 triệu USD, tăng 89%.

Ý nghĩa của nhóm số này rất rõ ràng. Meta kiếm được nhiều tiền hơn với ít người hơn. Năm 2022, doanh thu biên tăng thêm khi bổ sung một nhân viên đang lại đang giảm, đến năm 2024 và 2025, mức tăng doanh thu tương ứng với việc giảm một nhân viên lại mở rộng. Đây là hiệu ứng quy mô điển hình của công ty công nghệ, nhưng Meta đã đẩy nhanh quá trình này bằng cách sa thải nhân viên.

Đây là bối cảnh của đợt sa thải 700 người vào tháng 3/2026. Theo The Register, đây đã là đợt sa thải thứ hai của Meta trong năm, tháng 1 vừa cắt giảm khoảng 1.000 người tại Reality Labs. NBC News dẫn nguồn tin thạo tin cho biết, sau đó có thể có thêm các đợt cắt giảm quy mô lớn hơn, có thể liên quan đến tối đa 20% tổng số nhân viên, tức khoảng 15.000 người, điều đó sẽ đưa tổng số nhân viên của Meta trở lại mức năm 2021.

Nguyên văn phát biểu của Zuckerberg trong cuộc gọi họp báo cáo tài chính tháng 1 là, kế hoạch "làm phẳng các nhóm", để những cá nhân đóng góp xuất sắc hoàn thành các dự án trước đây cần đến các nhóm lớn. Phản hồi của phát ngôn viên Meta cũng rất khuôn mẫu, nói rằng "các nhóm thường xuyên tổ chức lại hoặc điều chỉnh để đảm bảo ở vị trí tốt nhất nhằm đạt được mục tiêu".

Tiếp tục đặt cược vào cuộc chạy đua vũ trang AI

Số tiền tiết kiệm được từ những người bị sa thải đã đi đâu, chỉ cần nhìn vào chi tiêu vốn là rõ.

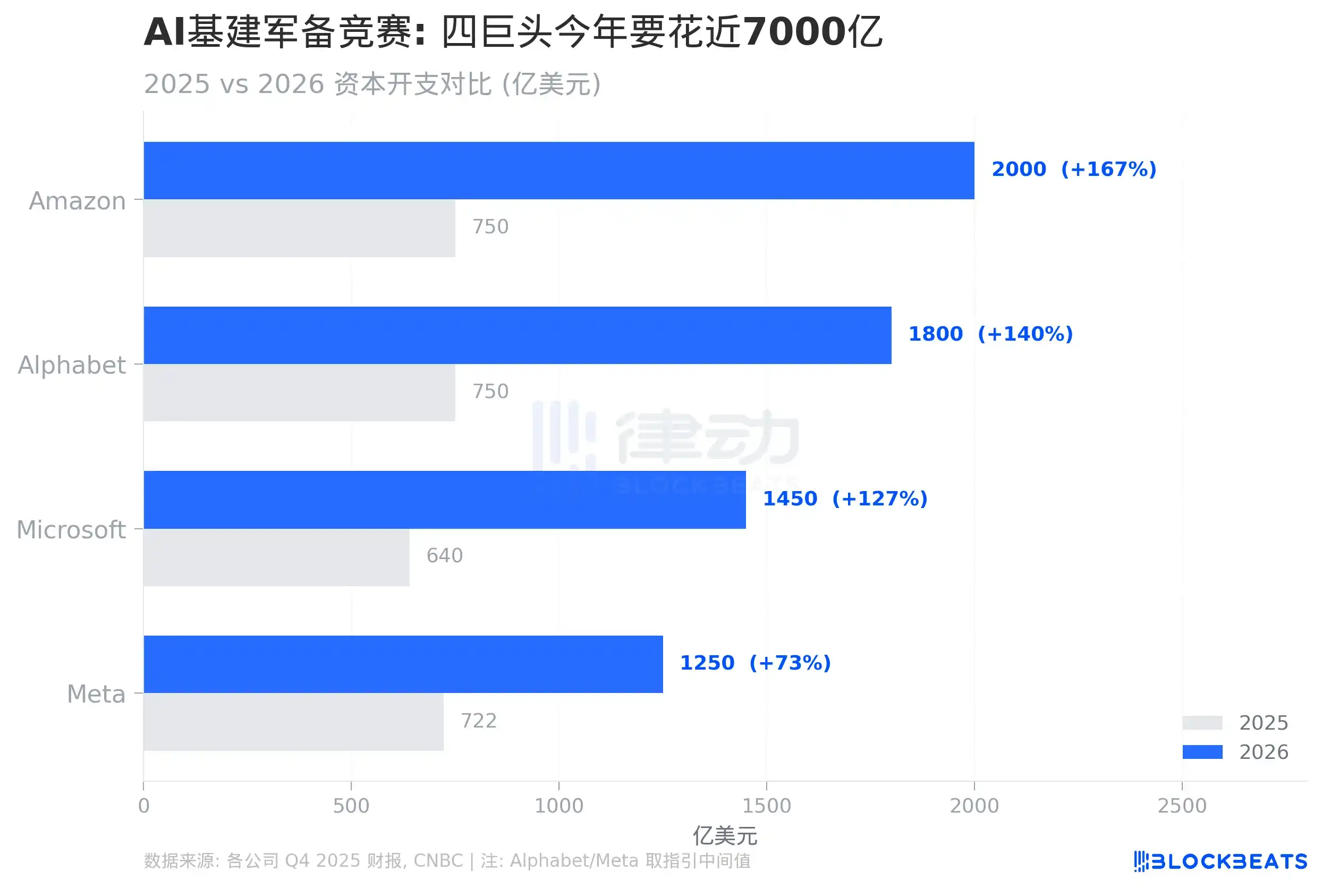

Theo báo cáo tài chính Q4/2025 của các công ty và hướng dẫn công khai, chi tiêu vốn trong năm 2026 của bốn công ty Amazon, Google, Microsoft, Meta sẽ đạt tổng cộng khoảng 6.500 tỷ USD, tăng khoảng 130% so với cùng kỳ. Trong đó Amazon khoảng 2.000 tỷ USD (tăng 167%), Google khoảng 1.750 đến 1.850 tỷ USD (tăng 140%), Microsoft theo năm khoảng 1.450 tỷ USD (tăng 127%), Meta là 1.150 đến 1.350 tỷ USD (tăng 73%).

Theo CNBC, đây là chi tiêu vốn một năm lớn nhất trong lịch sử ngành công nghệ. Khoản đầu tư cơ sở hạ tầng AI của bốn công ty trong một năm, vượt quá GDP một năm của Thụy Điển.

Giá trị tuyệt đối của Meta xếp thứ tư, nhưng so với quy mô của chính mình, mật độ của khoản đầu tư này thật đáng kinh ngạc. Tính theo giá trị trung bình 1.250 tỷ USD, mức đầu tư cơ sở hạ tầng AI tương ứng trên mỗi nhân viên của Meta là khoảng 1,59 triệu USD, gần bằng 62% doanh thu trên mỗi nhân viên (2,55 triệu USD). Nói cách khác, Meta trung bình cứ kiếm được 100 USD thì phải bỏ ra 62 USD để đầu tư vào trung tâm dữ liệu.

Cái giá của số tiền này cũng rất trực tiếp. Theo CNBC dẫn ước tính của nhà phân tích Barclays, dòng tiền tự do của Meta năm 2026 sẽ giảm gần 90%. Amazon còn tích cực hơn, Morgan Stanley dự đoán Amazon năm 2026 sẽ xuất hiện dòng tiền tự do âm khoảng 17 tỷ USD. Bốn gã khổng lồ đều đang làm cùng một việc, dùng dòng tiền hôm nay để đổi lấy cơ sở hạ tầng AI ngày mai.

Vụ cá cược 9 nghìn tỷ USD

Nhìn lại kế hoạch quyền chọn. Theo hồ sơ công bố của SEC và phân tích của Motley Fool, kế hoạch này bao gồm 6 lãnh đạo cấp cao, gồm Giám đốc công nghệ Bosworth, Giám đốc sản phẩm Cox, Giám đốc điều hành Olivan, Giám đốc tài chính Susan Li, Giám đốc pháp lý Mahoney và Phó chủ tịch McCormick. Zuckerberg không có trong danh sách, cổ phiếu siêu biểu quyết mà ông nắm giữ đã khiến ông không cần thêm khuyến khích.

Điều kiện thực hiện quyền chọn được thiết kế với ngưỡng giá theo từng bậc. Theo Motley Fool, mức giá thực hiện thấp nhất là 1.116 USD mỗi cổ phiếu, cần giá cổ phiếu tăng 88% từ mức hiện tại khoảng 615 USD. Mức cao nhất là 3.727 USD mỗi cổ phiếu, tương ứng giá trị vốn hóa thị trường khoảng 9 nghìn tỷ USD, gấp 6 lần mức 1,5 nghìn tỷ USD hiện tại. Thời hạn năm năm, thực hiện trước năm 2031. Nếu Meta thực sự đạt giá trị vốn hóa 9 nghìn tỷ USD, theo tính toán của Motley Fool, lợi nhuận tiềm năng của mỗi người trong số bốn lãnh đạo cấp cao đầu tiên (Bosworth, Cox, Olivan, Susan Li) vào khoảng 2,7 tỷ USD.

Tín hiệu của kế hoạch này rất rõ ràng. Meta không phải đang trả thưởng cho lãnh đạo cấp cao, mà đang dùng quyền chọn để gắn kết nhóm cốt lõi vào một mục tiêu tăng trưởng cực kỳ tích cực. Giá trị vốn hóa hiện tại 1,5 nghìn tỷ, mục tiêu 9 nghìn tỷ, khoảng cách 7,5 nghìn tỷ này, Meta đặt cược rằng AI có thể tạo ra giá trị này.

So sánh một chút về cảm giác quy mô. 9 nghìn tỷ USD xấp xỉ bằng tổng giá trị vốn hóa hiện tại của Apple và NVIDIA. Hiện chưa có bất kỳ công ty nào trên toàn cầu đạt đến mức vốn hóa này. Meta đã cho các lãnh đạo cấp cao cốt cán năm năm để chạm tới một con số chưa từng tồn tại trong lịch sử thương mại nhân loại.

Một công thức

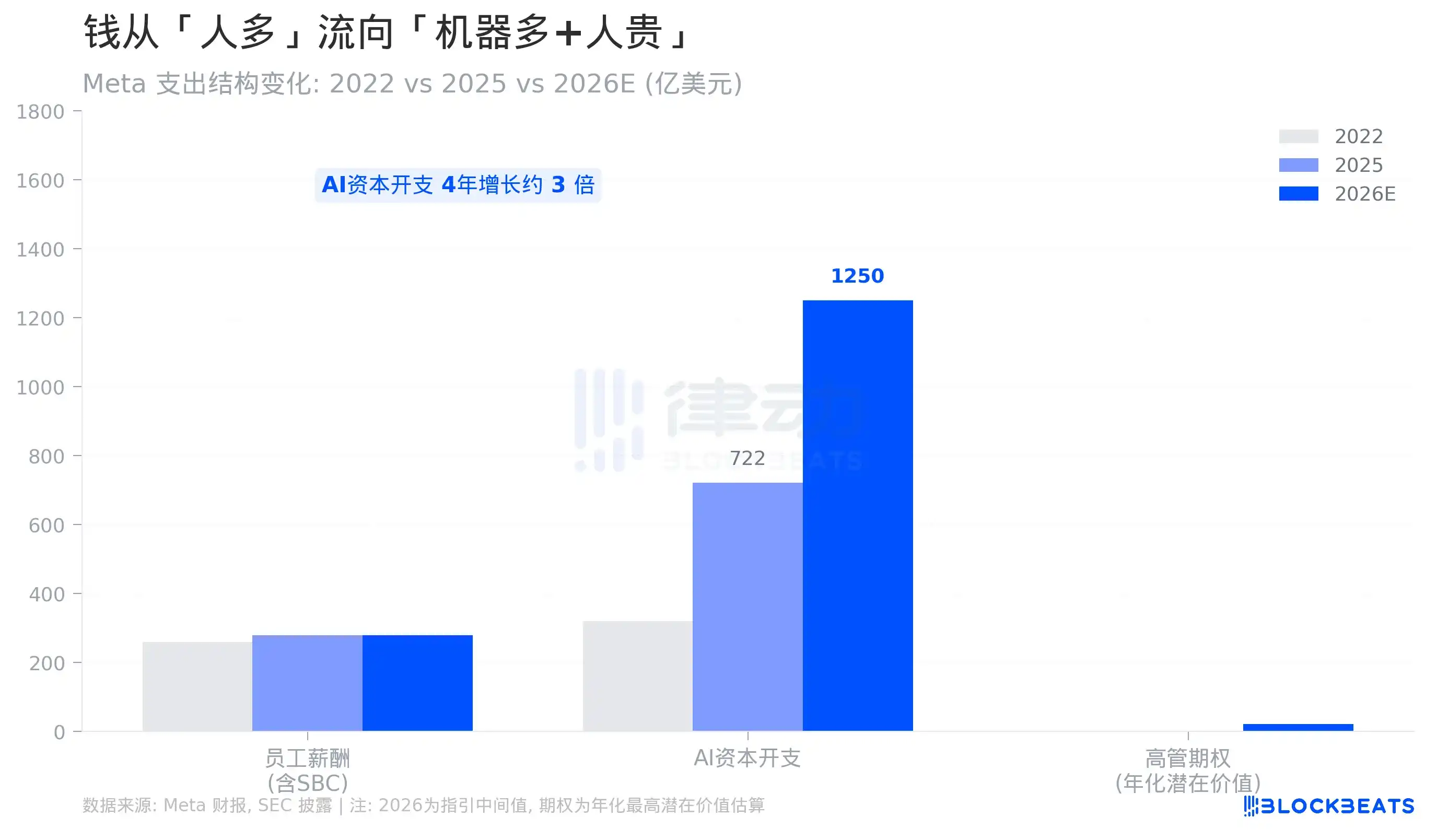

Đặt ba sự việc cùng nhau xem, logic của Meta là một công thức phân bổ nguồn lực đơn giản. Tổng lương nhân viên (bao gồm khuyến khích bằng cổ phiếu) trong năm 2022 và 2026 về cơ bản ngang nhau, đều trong khoảng 26 đến 28 tỷ USD. Nhưng chi tiêu vốn cho AI tăng vọt từ 32 tỷ USD lên 1.250 tỷ USD, tăng khoảng 3 lần trong bốn năm. Cùng lúc đó, một quỹ quyền chọn lãnh đạo cấp cao hoàn toàn mới xuất hiện, gắn kết sáu người cốt cán nhất vào năm năm tới.

Theo Benzinga, chi phí khuyến khích bằng cổ phiếu của Meta năm 2025 là khoảng 42 tỷ USD, đã tiêu tốn phần lớn dòng tiền tự do. Tiền thưởng ký kết cho các nhà nghiên cứu AI đạt đến chín chữ số, nhà nghiên cứu được mời từ OpenAI theo báo cáo đã nhận được gói ký kết trị giá 100 triệu USD. Những con số này và sự tương phản với 700 nhân viên bị sa thải, không cần bất kỳ bình luận nào cũng nói rõ logic định giá "con người" của Meta.

Khoản tiền tiết kiệm được từ việc sa thải 700 người, xấp xỉ chi phí cơ sở hạ tầng AI của Meta trong một ngày rưỡi.