Ngày 11/3, báo cáo Chỉ số giá tiêu dùng (CPI) tháng 2 do Cục Thống kê Lao động Mỹ công bố cho thấy, CPI điều chỉnh theo mùa tăng 0,3% so với tháng trước, tăng 2,4% so với cùng kỳ, giữ nguyên so với tháng 1; CPI lõi tăng 0,2% so với tháng trước, tăng 2,5% so với cùng kỳ.

Các con số này nhất quán với tháng trước. Chỉ số năng lượng tăng 0,5% so với tháng trước, trong đó giá xăng tăng 0,8% theo tháng nhưng vẫn giảm 5,6% so với cùng kỳ; chỉ số thực phẩm tăng 0,4% so với tháng trước, tăng 3,1% so với cùng kỳ; phân mục nhà ở tăng 3,0% so với cùng kỳ, chỉ tăng 0,2% so với tháng trước, cho thấy áp lực từ tiền thuê và chi phí thuê nhà tương đương đã giảm bớt.

Báo cáo này về cơ bản phù hợp với kỳ vọng của thị trường, lạm phát giữ nguyên ở mức 2,4%, các chỉ số lõi cũng không có dấu hiệu giảm tốc rõ rệt. Dữ liệu tháng 2 được thu thập đến cuối tháng 2, ngay trước thời điểm Mỹ và Israel không kích Iran lần đầu, do đó chưa phản ánh đầy đủ tác động của biến động giá năng lượng sau đó. Nhiều tổ chức phân tích chỉ ra rằng, nếu loại bỏ độ lệch giảm nhẹ do phương pháp bổ sung dữ liệu trong thời gian đóng cửa chính phủ, lạm phát thực tế có thể gần 2,8%; ngược lại, nếu loại trừ tác động lan truyền từ thuế quan, nó có thể giảm xuống khoảng 2,2%. Tuy nhiên, dù điều chỉnh theo cách nào, lạm phát vẫn cách mục tiêu 2% của Fed một khoảng, đặc biệt là các phân mục dai dẳng như nhà ở và dịch vụ vẫn duy trì ở mức cao.

Morgan Stanley chỉ ra, Fed vẫn có khả năng khởi động lại việc cắt giảm lãi suất sớm nhất vào tháng 6, nhưng cú sốc giá dầu do xung đột với Iran gây ra có thể khiến quá trình này bị trì hoãn.

Các nhà kinh tế của họ vẫn duy trì dự báo trước đó, cho rằng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 6 và tháng 9 năm nay - mặc dù giá năng lượng tăng có thể làm trầm trọng thêm áp lực lạm phát. Tuy nhiên, họ cũng cho rằng Fed cũng có thể trì hoãn lần cắt giảm đầu tiên đến tháng 9 hoặc thậm chí tháng 12, và cả hai tình huống này đều có thể khiến lần cắt giảm tiếp theo bị hoãn đến năm 2027.

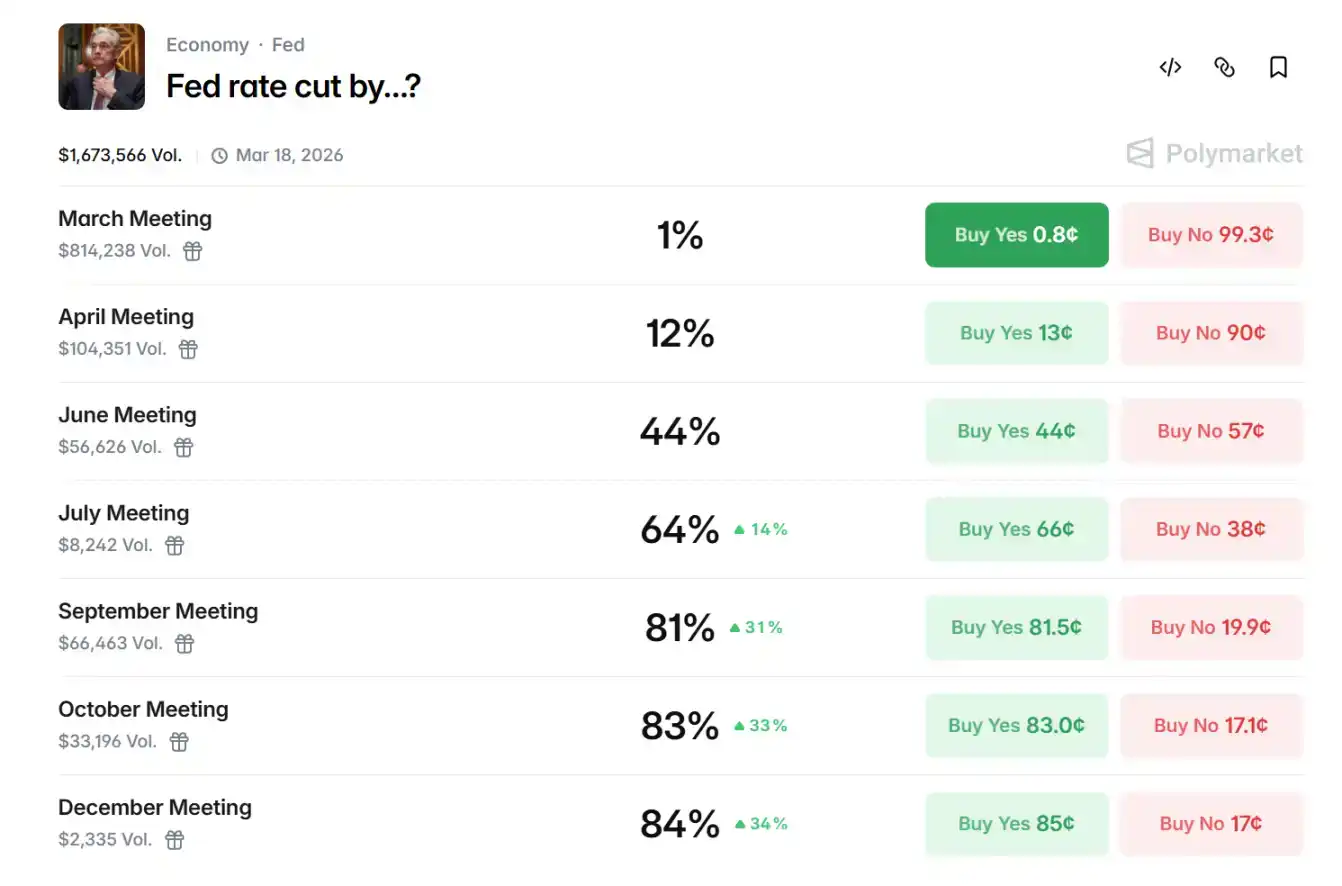

Dữ liệu từ Polymarket cho thấy, hiện tại thị trường đang dự đoán xác suất cắt giảm lãi suất vào tháng 9 năm nay là 81%, vào tháng 6 là 64% và vào tháng 4 là 12%.

Nhìn vào nửa cuối năm, lộ trình cắt giảm lãi suất của Fed vẫn còn nhiều biến số. Diễn biến chiến tranh, quỹ đạo lạm phát và dữ liệu việc làm sẽ trở thành các biến số then chốt. Nếu giá năng lượng tiếp tục đẩy cao, Fed có thể chọn kéo dài chu kỳ lãi suất cao; ngược lại, nếu rủi ro địa chính trị giảm bớt cùng với lạm phát lõi hạ nhiệt, có thể mở ra không gian cho 1-2 lần điều chỉnh cắt giảm lãi suất. Đối với tài sản mã hóa, việc duy trì lãi suất cao sẽ tiếp tục kìm hãm sự ưa thích rủi ro và định giá, nhưng một khi tín hiệu cắt giảm lãi suất rõ ràng xuất hiện, thanh khoản thị trường sẽ phục hồi, cung cấp động lực cho giá Bitcoin tăng.

Eo biển Hormuz trở thành tâm điểm, khủng hoảng dầu mỏ đang cận kề

Xung đột quân sự Mỹ-Iran bùng phát cùng thời điểm càng làm xáo trộn thêm cán cân chính sách.

Ngày 28/2, Mỹ và Israel tiến hành cuộc không kích chung vào Iran, xung đột đã kéo dài gần hai tuần, liên quan đến nhiều đợt tấn công, rủi ro cơ sở năng lượng và phản ứng dây chuyền trong khu vực. Quyền kiểm soát tiềm tàng của Iran đối với eo biển Hormuz làm dấy lên lo ngại về nguồn cung năng lượng toàn cầu, việc phân mục năng lượng trong CPI tăng trở lại so với tháng trước là một biểu hiện ban đầu.

Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) đã cảnh báo rõ ràng sẽ không cho phép "một lít dầu nào" đi qua eo biển Hormuz, và tuyên bố nếu tiếp tục phong tỏa, giá dầu sẽ tăng vọt lên 200 USD/thùng. Eo biển với vai trò là yết hầu năng lượng toàn cầu, hiện đã bị đóng cửa trên thực tế. Dữ liệu vệ tinh cho thấy phần lớn tàu chở dầu đang bị mắc kẹt hoặc đi vòng ở hai bên eo biển, truyền thông Iran cảnh báo bất kỳ tàu nào cố gắng đi qua sẽ bị tấn công, Hải quân Mỹ dù cung cấp hộ tống nhưng phạm vi bao phủ hạn chế, dẫn đến lượng thông thương thực tế giảm mạnh.

Eo biển Hormuz hàng ngày vận chuyển khoảng 20 triệu thùng dầu thô và sản phẩm dầu mỏ, chiếm khoảng 20% mức tiêu thụ dầu toàn cầu, và một phần năm khí đốt tự nhiên hóa lỏng (LNG) vận chuyển bằng đường biển toàn cầu, chủ yếu từ xuất khẩu của Saudi Arabia, Iraq, UAE, Kuwait và chính Iran, điểm đến chủ yếu là châu Á (Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc chiếm ưu thế). Sau khi cửa ngõ này bị cắt đứt, nguồn cung toàn cầu ngay lập tức xuất hiện khoảng trống cấu trúc.

Xét về cơ chế truyền dẫn kinh tế vĩ mô, xung đột Mỹ-Iran thông qua giá dầu - kênh then chốt - tạo thành sự ràng buộc có hệ thống đối với lộ trình cắt giảm lãi suất của Fed. Thứ nhất, xung đột trực tiếp tấn công vào an ninh nguồn cung dầu mỏ toàn cầu. Eo biển Hormuz đảm nhận khoảng 21% lượng giao dịch dầu mỏ vận chuyển bằng đường biển toàn cầu, bất kỳ rủi ro gián đoạn vận chuyển hoặc đe dọa quân sự nào đều sẽ ngay lập tức đẩy cao phí bảo hiểm rủi ro, khiến giá dầu quốc tế chịu áp lực tăng đáng kể. Iran đe dọa nếu xung đột kéo dài, sẽ duy trì phong tỏa, các nhà phân tích cảnh báo trong ngắn hạn giá có thể chạm mức 120-150 USD/thùng, hoặc thậm chí cao hơn; về lâu dài, nếu eo biển đóng cửa nhiều tuần trở lên, sẽ tái hiện cú sốc năng lượng kiểu những năm 1970, kết hợp với lạm phát đẩy chi phí.

Các ví dụ lịch sử làm rõ logic này: Năm 1990, giá dầu tăng mạnh trong Chiến tranh Vùng Vịnh khiến Fed tạm dừng chu kỳ nới lỏng; sau các biến động Trung Đông năm 2011 và xung đột Nga-Ukraine năm 2022, cú sốc giá năng lượng đều buộc Fed kéo dài lập trường thắt chặt hoặc trì hoãn thời điểm nới lỏng. Tình hình Mỹ-Iran hiện tại dù chưa diễn biến thành cuộc khủng hoảng năng lượng toàn diện, nhưng tác động liên tục của nó đối với giá dầu đã đủ để FOMC trở nên thận trọng hơn khi đánh giá điều kiện tài chính và triển vọng lạm phát, tránh bất kỳ tín hiệu nới lỏng nào có thể khuếch đại rủi ro.

Dữ liệu thị trường cho thấy, ngày 12/3, hợp đồng tương lai dầu Brent trở lại trên mức 100 USD, tăng gần 9% trong ngày. Giá dầu WTI hiện ở mức 93,52 USD, tăng hơn 8% trong ngày.

Triển vọng tiếp theo của BTC

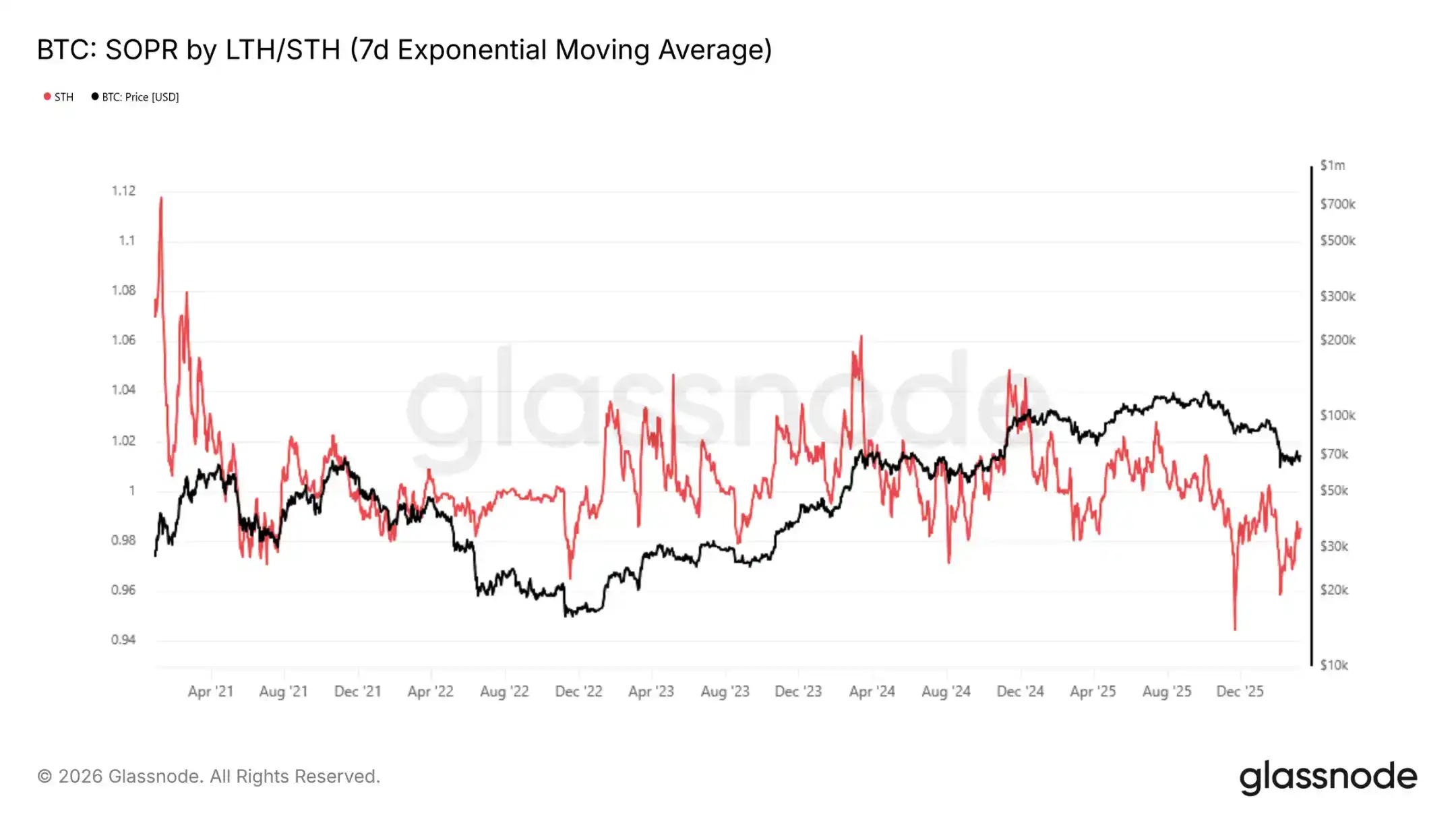

Từ tháng 10/2025, dữ liệu on-chain từ glassnode cho thấy, đường trung bình động hàm mũ 7 ngày của những người nắm giữ ngắn hạn luôn duy trì dưới 1, hiện tại là 0,985, xác nhận những người mua gần đây đang chốt lỗ - đây là đặc điểm điển hình của giai đoạn thị trường gấu.

Giá tiếp tục bị giới hạn trong khoảng giữa Giá thực hiện (Realized Price) 54.400 USD và Giá trung bình thị trường thực (True Market Mean Price) 78.400 USD, và trước khi không thể vững vàng đứng trên mốc 70.000 USD, tỷ suất sinh lời thể hiện độ lệch âm rõ rệt.

Wintermute đã đăng bài cho biết, các yếu tố vĩ mô hiện đang chi phối mọi thứ, nhưng tuần trước tiền mã hóa thể hiện khả năng phục hồi, trong khi cổ phiếu, trái phiếu và thậm chí cả vàng đều giảm. Mối tương quan cao giữa tiền mã hóa và cổ phiếu trong vài quý qua bắt đầu xuất hiện vết nứt. Giải thích khả dĩ nhất là số lượng nhà bán biên (marginal sellers) không còn nhiều. Quy mô đòn bẩy trên thị trường tiền mã hóa vào khoảng 60 tỷ USD, bằng khoảng một nửa mức đỉnh. Ngược lại, các vị thế đầu cơ trên vàng đã tích lũy đáng kể. Khi tất cả tài sản đều giảm, áp lực bán ép mà tiền mã hóa cần hấp thụ ít hơn nhiều.

Xét theo chu kỳ 12-18 tháng, mức giá hiện tại khá hấp dẫn, mặc dù khoảng giá mà người mua BTC sẵn sàng tham gia thị trường trải dài từ mức giá hiện tại xuống vùng thấp 50.000 USD. Thị trường vẫn có không gian để giảm sâu hơn, nhưng phần lớn giai đoạn giảm đòn bẩy dường như đã qua. Hiện tại, tiền mã hóa đang giữ vững thế trận và thu hẹp khoảng cách hiệu suất so với các tài sản rủi ro khác. Liệu xu hướng này có thể duy trì một khi khối lượng giao dịch phục hồi hay không vẫn cần được theo dõi. Cuộc họp FOMC (Ủy ban Thị trường Mở Liên bang) tuần tới là chất xúc tác trong ngắn hạn.

Về kim loại quý, theo dữ liệu thị trường từ Bitget, vàng hiện giao dịch quanh mức 5.153 USD, bạc dao động quanh mức 85 USD, chỉ số USD (DXY) hiện dao động trong khoảng 99,35-99,48, về trái phiếu kho bạc Mỹ, lợi suất trái phiếu 10 năm hiện vào khoảng 4,21%-4,25%, tăng nhẹ trong ngày.

Chỉ số S&P 500 vẫn đang điều chỉnh, hiện ở mức 6775,8. Chỉ số Nasdaq tăng nhẹ, hiện ở mức 22716.