Tác giả: Triệu Dĩnh

Nguồn: Wall Street News

Hai chất xúc tác quan trọng làm suy giảm lạm phát đang phát triển đồng bộ, cung cấp cơ sở đầy đủ cho Chủ tịch Fed Walsh chuyển hướng ôn hòa tại cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) tuần này.

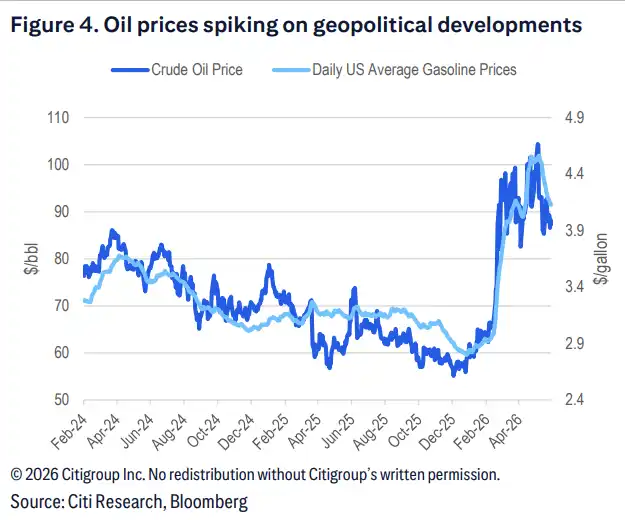

Theo báo cáo của Citigroup Research được công bố vào ngày 15/6 trên Trading Desk, việc Eo biển Hormuz dự kiến mở cửa trở lại sẽ đẩy giá dầu giảm, loại bỏ rủi ro tăng giá từ giá năng lượng đối với lạm phát; đồng thời, dữ liệu lõi CPI được công bố tuần trước đã lạnh hơn đáng kể, chỉ tăng 0,21% so với tháng trước.

Hai diễn biến trên cộng hưởng, khiến lý do duy trì lập trường diều hâu của Fed càng bị suy yếu, và con đường cắt giảm lãi suất cuối cùng lại được đưa lên bàn nghị sự.

Đối với thị trường, nhận định này có ý nghĩa định giá trực tiếp. Lợi suất trái phiếu Kho bạc kỳ hạn 2 năm đã giảm khoảng 13 điểm cơ bản so với một tuần trước, nhưng vẫn cao hơn mức tháng 2 hơn 60 điểm cơ bản. Hiện tại, thị trường vẫn có không gian để nén lại kỳ vọng tăng lãi suất và tăng thêm kỳ vọng cắt giảm lãi suất.

Áp lực giá năng lượng dịu đi, rủi ro tăng lạm phát giảm nhạy cảm

Kỳ vọng Eo biển Hormuz mở cửa trở lại là một trong những động lực chính của logic ôn hòa lần này. Một khi eo biển thông thương trở lại, nguồn cung dầu thô tăng sẽ kéo theo giá dầu và các loại năng lượng khác giảm.

Giá xăng đã giảm liên tục trong một tháng, giá trung bình toàn quốc giảm từ khoảng 4,50 USD/gallon xuống 4,00 USD/gallon, Citigroup dự đoán sau đó sẽ tiếp tục giảm theo các loại năng lượng khác. Xu hướng này trong vài tháng tới sẽ mang lại ít nhất vài tháng chỉ số lạm phát tổng thể âm, và thúc đẩy các quan chức Fed thay đổi định tính về giá năng lượng từ "rủi ro lạm phát" sang "yếu tố trung tính hoặc thậm chí giảm phát".

Lõi CPI hạ nhiệt, sự phân hóa giữa các chỉ số lạm phát gia tăng

Ở cấp độ lạm phát lõi, mặc dù lõi PCE tháng 5 dự kiến vẫn duy trì mạnh mẽ, nhưng lõi CPI đã cho thấy dấu hiệu hạ nhiệt rõ ràng, chỉ tăng 0,21% so với tháng trước.

Lõi PCE ngày càng trở thành "ngoại lệ" trong các chỉ số lạm phát hiện nay - cả PCE trung bình cắt đầu đuôi và lõi CPI đều gần với mục tiêu hơn, và xu hướng giảm cũng rõ ràng hơn. Sự phân hóa này ngày càng được thị trường và các quan chức Fed nhận thức rộng rãi hơn, đồng thời cũng cung cấp sự hỗ trợ dữ liệu cho lập trường ôn hòa.

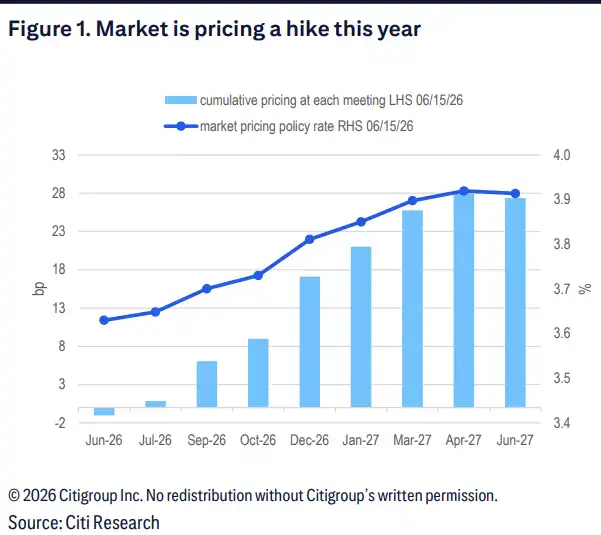

Điều chỉnh diều hâu của FOMC đã được định giá đầy đủ, tuyên bố ôn hòa có không gian tăng

Báo cáo dự đoán, tuyên bố FOMC tuần này sẽ xóa bỏ cụm từ "thiên hướng nới lỏng", và trung vị trong biểu đồ điểm lãi suất cũng sẽ cho thấy giữ nguyên lãi suất trong năm nay. Tuy nhiên, các điều chỉnh diều hâu trên đã được thị trường kỳ vọng đầy đủ và không tạo ra thông tin mới.

Biến số thực sự nằm ở định hướng ngôn từ của Walsh. Kết hợp với diễn biến mới nhất về việc mở cửa lại Eo biển Hormuz và xu hướng hạ nhiệt của lạm phát lõi, rủi ro Walsh đưa ra tín hiệu ôn hòa trong cuộc họp này đang nghiêng về phía tăng. Nếu ngôn từ của ông ôn hòa hơn dự kiến, thì việc thị trường định giá lại con đường cắt giảm lãi suất có thể sẽ được đẩy nhanh.

Lợi suất trái phiếu Kho bạc Mỹ vẫn có không gian giảm, định giá thị trường có chỗ để điều chỉnh

Từ góc độ định giá thị trường, báo cáo cho rằng xác suất tăng lãi suất ngầm định trong hợp đồng tương lai lãi suất hiện vẫn cao. Lợi suất trái phiếu Kho bạc kỳ hạn 2 năm mặc dù đã giảm khoảng 13 điểm cơ bản so với một tuần trước, nhưng so với mức tháng 2 vẫn cao hơn hơn 60 điểm cơ bản, cho thấy thị trường vẫn chưa tiêu hóa hết ảnh hưởng của việc rủi ro lạm phát giảm bớt.

Khi các rủi ro tăng lạm phát từng hỗ trợ kỳ vọng diều hâu dần tan biến, thị trường có khả năng tiếp tục nén kỳ vọng tăng lãi suất, đồng thời nâng cao kỳ vọng cắt giảm lãi suất, lợi suất trái phiếu Kho bạc Mỹ vẫn còn không gian để giảm.