Tác giả: Chloe, ChainCatcher

Trong thế giới tài chính truyền thống, mua lại cổ phiếu thường được coi là "liều thuốc kích thích" cho niềm tin thị trường. Khi một công ty công bố mua lại cổ phần, điều đó thường có nghĩa là ban lãnh đạo cho rằng cổ phiếu bị định giá thấp hoặc công ty có dòng tiền dồi dào. Tuy nhiên, khi áp dụng chiến lược tương tự cho các dự án Web3, nó lại không mang lại hiệu quả tích cực.

Gần đây, nhà đồng sáng lập Jupiter SIONG đã khởi xướng thảo luận trên X, đề xuất dừng kế hoạch mua lại token $JUP. Ông cho biết Jupiter đã chi hơn 70 triệu USD để mua lại token trong năm qua, nhưng hiệu suất giá token lại không mấy khả quan; đồng thời, nhà sáng lập Helium Amir Haleem trực tiếp công bố dừng mua lại token và mô tả đó là "ném tiền vào hố đen".

Tại sao số tiền mặt thật trị giá hàng chục triệu USD lại không thể tạo ra một làn sóng nhỏ nào trên thị trường crypto? Vấn đề nằm ở thiết kế nền tảng của chiến lược mua lại? Dưới đây là tổng hợp dữ liệu hiệu suất mua lại của các dự án năm ngoái và quan điểm của thị trường về việc mua lại dự án.

Biểu hiện dữ liệu: Sự thất bại tập thể của các dự án mua lại năm 2025

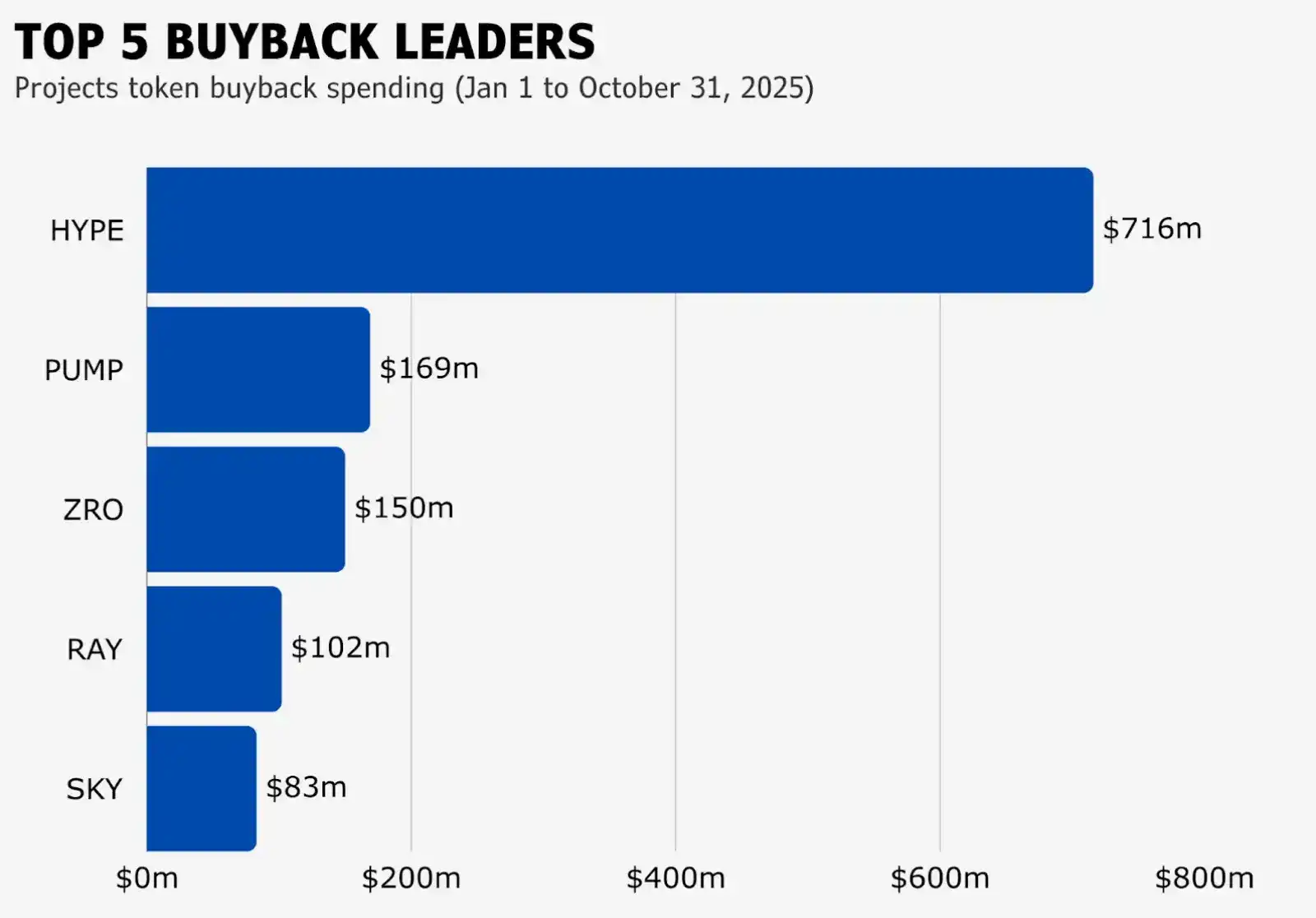

Theo tổ chức nghiên cứu thị trường blockmates theo dõi các dự án mua lại từ tháng 1 đến tháng 10 năm 2025, top năm dự án hàng đầu lần lượt là Hyperliquid, Pump.fun, LayerZero, Raydium và Sky. Trong đó, số tiền mua lại của Hyperliquid lên tới 716 triệu USD, và Sky ở vị trí cuối cùng cũng đã đầu tư 83 triệu USD.

Tuy nhiên, sự đầu tư tiền bạc và lợi nhuận không tương xứng, ngoại trừ Hyperliquid có giá token vẫn duy trì mạnh mẽ trong ba quý đầu (hiện đã giảm từ 45,5 USD cuối tháng 10 xuống còn 25,94 USD tại thời điểm biên tập), hầu hết các dự án còn lại đều giảm liên tục. Hiện tượng này đặt ra câu hỏi cho thị trường: Nếu mua lại không thể nâng cao giá trị token, thì số tiền đó có phải là lãng phí?

Quan điểm tranh luận: Sự cân bằng giữa mua lại, staking và khuyến khích tăng trưởng

Liên quan đến việc dự án có nên dừng mua lại hay không, thị trường cũng có những ý kiến trái chiều:

Các nhà sáng lập Jupiter và Helium nghiêng về việc dừng mua lại token, chuyển số tiền này sang "thu hút người dùng", có thể thông qua trợ cấp phí giao dịch, thưởng cho người dùng mới hoặc nâng cao chức năng sản phẩm để củng cố nền tảng. Tuy nhiên, sự thay đổi này vẫn đối mặt với thách thức: token sẽ tiếp tục được mở khóa, người dùng có thể chọn bán ra do thiếu niềm tin dài hạn, sẽ tạo ra áp lực bán liên tục, khiến giá token đối mặt với rủi ro giảm mạnh hơn nữa.

DeFi OG CM cho biết, ý nghĩa cốt lõi của mua lại là giảm lượng cung lưu thông, thiết lập mô hình "giảm phát định kỳ". Giá token cuối cùng phụ thuộc vào cung cầu thị trường và nền tảng cơ bản của dự án, chứ không phải bản thân hành vi mua lại. Mua lại chắc chắn có lợi cho người nắm giữ token, nhưng không đồng nghĩa với việc "đảm bảo tăng giá" trong ngắn hạn. Các dự án không nên dễ dàng ngừng thực hiện vì giá token thấp hoặc chi phí mua lại.

CEO Helius Mert Mumtaz cho biết, về bản chất, mua lại là cơ chế bi quan, tín hiệu ngầm là dự án không tìm được cách sử dụng vốn tốt hơn việc đẩy giá ngắn hạn, cố gắng khởi động vòng lặp tăng trưởng thông qua phản xạ giá cả thay vì tăng trưởng sản phẩm. Mua lại không phải là chiến lược tốt nhất trong thị trường cạnh tranh khốc liệt, trường hợp biên duy nhất hiệu quả là mua lại cơ hội khi thị trường sụp đổ (khi vốn chủ sở hữu bị định giá thấp phi lý trí), kết hợp với tái đầu tư mạnh mẽ trong thời kỳ bình thường. Đây là đánh giá từ góc nhìn của nhà sáng lập chứ không phải nhà đầu tư.

Cựu trưởng bộ phận thể chế Aave, đối tác fintech của ConsenSys Ajit Tripathi thì cho rằng, tường điệu mua lại là cách chơi phá hủy giá trị nhất sau meme coin. Logic này ban đầu được marketing của Solana đưa ra để tự hào vượt trội so với Ethereum, nhưng kết quả lại gây hại cho tất cả các loại token, ngay cả những token có doanh thu cũng khó thoát khỏi, cuối cùng buộc mọi người chỉ có thể chơi trò chơi tài chính thuần túy.

Ngoài ra cũng có nhiều quan điểm đưa ra các giải pháp thay thế liên quan, ví dụ như nhà sáng lập Selini Capital Jordi Alexander quan sát thấy, thất bại của nhiều dự án không nằm ở cơ chế, mà ở "thời điểm thực hiện" mua lại token. Một số dự án sao trong chu kỳ này (như HYPE, ENA, $JUP) đã thực hiện mua lại quy mô lớn vào thời điểm thị trường sôi động nhất, định giá token không hợp lý nhất. Khi tỷ lệ P/E của token tăng lên con số phình to do cường điệu quá mức, dự án vẫn tiếp tục thực hiện mua lại, về bản chất là接盘 (tiếp bảng) cho người bán ở vị trí cao nhất, thuộc về quyết định sai lầm. Do đó Jordi khuyến nghị các dự án cần "kỹ thuật tài chính" phức tạp hơn, mô hình lý tưởng nên là mua lại động dựa trên tỷ lệ P/E.

Nhà sáng lập Solana Anatoly cho rằng, dự án không nên theo đuổi kích thích giá cả ngắn hạn (mua lại), mà nên học hỏi tài chính truyền thống, xây dựng một quá trình tích lũy vốn dài 10 năm. Ông ủng hộ cơ chế staking hơn, để những người nắm giữ sẵn sàng khóa lâu dài nhận được nhiều份额 (份额 - phần份额) hơn, từ đó pha loãng những nhà đầu cơ ngắn hạn. Ông cho rằng nên lưu trữ lợi nhuận dưới dạng "quyền yêu cầu token trong tương lai", thay vì tiêu hao trong biến động thị trường.

Đại diện là nhà sáng lập Selini Capital Jordi Alexander, cho rằng bản thân mua lại không sai, sai là "cách thực hiện nghiệp dư". Dự án nên thuê cố vấn tài chính chuyên nghiệp, điều chỉnh chiến lược mua lại dựa trên tỷ lệ P/E của token và chu kỳ thị trường, thay vì mua lại mù quán, dẫn đến việc cạn kiệt kho bạc ở đỉnh bull market, rơi vào tình cảnh không còn lương thực khi cần tiền hộ盘 (hộ盘 - hỗ trợ giá) trong thung lũng.

Từ "mua lại mù quáng" đến sự phát triển của "quản lý giá trị chiến lược"

Về bản chất, mua lại token là một "công cụ giảm phát", chứ không phải đảm bảo tăng giá. Trong các biến động của thị trường, mua lại thường đóng vai trò là "phòng thủ thụ động", nó có thể thu hẹp lượng cung, thiết lập hỗ trợ đáy cho giá token, nhưng không thể tự mình xoay chuyển xu hướng phức tạp được tạo thành bởi tình hình vĩ mô, áp lực mở khóa hoặc tâm lý thị trường.

Con đường tăng trưởng giá trị token nên tiến hóa từ hành vi mua lại đơn thuần thành quản lý giá trị chiến lược. Đầu tiên, dự án cần thiết lập chiến lược thực hiện có đánh giá tài chính tốt hơn, ví dụ tuân theo logic "mua vào khi định giá thấp, dự trữ khi định giá cao": mua lại kiên định khi giá token thấp hơn nhiều so với giá trị nội tại để đạt được tỷ suất lợi nhuận vốn tối đa; còn khi nhiệt độ thị trường quá cao, định giá không hợp lý, thì dừng mua lại, lưu trữ thu nhập vào kho bạc làm vốn dự trữ, hoặc hỗ trợ tăng trưởng sản phẩm.

Hơn nữa, mua lại chỉ có thể giải quyết vấn đề "cung", mà không thể tạo ra "cầu". Một dự án phải đưa ra lý do cho người dùng tiếp tục nắm giữ token. Những lý do này có thể đến từ kỳ vọng phân phối lợi nhuận giao thức, quyền lực quản trị hệ sinh thái, hoặc sức cạnh tranh không thể thay thế của bản thân sản phẩm, nếu thiếu sự hỗ trợ nền tảng vững chắc, bất kỳ hình thức mua lại nào cuối cùng cũng trở thành kênh thoát cho những người arbitrage.