Bài viết này đánh dấu sự khởi đầu của một loạt nghiên cứu mới về phân bổ và luân chuyển tài sản toàn cầu. Sau khi đi sâu vào chủ đề này, chúng tôi phát hiện ra một sự thật vừa bất ngờ nhất nhưng cũng quan trọng nhất: yếu tố quyết định cuối cùng cho thị trường tăng giá của tiền mã hóa không phải là sự xuất hiện của các câu chuyện mới.

Cho dù là RWA, X402 hay bất kỳ khái niệm nào khác, những chủ đề này thường chỉ là yếu tố kích hoạt, chứ không phải là động lực thực sự. Chúng có thể thu hút sự chú ý, nhưng bản thân chúng không cung cấp năng lượng. Động lực thực sự đến từ vốn. Khi thanh khoản dồi dào, ngay cả những luận điểm yếu cũng có thể được khuếch đại thành sự đồng thuận của thị trường. Và khi thanh khoản cạn kiệt, ngay cả luận điểm mạnh mẽ nhất cũng khó duy trì đà tăng.

Phần đầu tiên tập trung vào việc xây dựng nền tảng: cách xây dựng một khuôn khổ phân bổ và luân chuyển tài sản toàn cầu, đặt tiền mã hóa vào bối cảnh vĩ mô phù hợp. Nửa sau của khuôn khổ sẽ được trình bày trong các bài viết tiếp theo.

Bước 1: Thoát khỏi lĩnh vực tiền mã hóa, vẽ bản đồ tài sản toàn cầu

Bước đầu tiên là cố ý thoát khỏi thị trường tiền mã hóa, xây dựng một bức tranh toàn cảnh về tài sản toàn cầu. Cách phân loại truyền thống - cổ phiếu, trái phiếu, hàng hóa - chắc chắn có ích, nhưng không đủ để hiểu được sự luân chuyển vốn trong các chu kỳ khác nhau.

Thay vào đó, chúng ta có thể phân loại tài sản dựa trên vai trò của chúng trong các giai đoạn khác nhau của chu kỳ kinh tế và thanh khoản. Điều quan trọng không phải là tài sản được dán nhãn "vốn chủ sở hữu" hay "hàng hóa", mà là nó phụ thuộc vào cái gì và nó dễ bị ảnh hưởng bởi những yếu tố nào. Một số tài sản hưởng lợi từ lãi suất thực giảm, một số hưởng lợi từ sự không chắc chắn về lạm phát, và một số khác hưởng lợi từ việc né tránh rủi ro hoàn toàn.

Việc xây dựng "bản đồ danh mục tài sản" không đòi hỏi hiểu biết sâu sắc về từng thị trường. Nó thực sự cần một sự hiểu biết trực quan về sự phụ thuộc lẫn nhau của mỗi tài sản: những điều kiện nào hỗ trợ nó, những điều kiện nào làm suy yếu nó. Sơ đồ tư duy này sẽ trở thành hệ thống tham chiếu cho tất cả các quyết định tiếp theo.

Trong khuôn khổ này, tiền mã hóa xứng đáng được đối xử đặc biệt.

Tại sao tiền mã hóa thuộc loại tài sản thay thế, không phải tài sản rủi ro truyền thống?

Tiền mã hóa thường được xếp cùng loại với cổ phiếu (đặc biệt là cổ phiếu công nghệ Mỹ) vì biến động giá của chúng có tương quan cao. Nhìn bề ngoài, sự phân loại này dường như hợp lý. Tiền mã hóa thể hiện tính biến động cực cao, hệ số beta cao và mức sụt giảm mạnh, tất cả đều giống với đặc điểm của tài sản rủi ro.

Tuy nhiên, bản thân sự tương quan không định nghĩa bản chất kinh tế.

Từ góc độ cấu trúc vốn, cổ phiếu có dòng tiền. Các công ty tạo ra thu nhập, phân phối cổ tức và có thể được định giá bằng các mô hình dòng tiền chiết khấu hoặc bội số định giá. Ngay cả khi giá lệch khỏi cơ bản, logic neo giá của nó vẫn dựa trên dòng tiền.

Tài sản mã hóa vận hành theo một logic hoàn toàn khác với tài sản truyền thống. Chúng không tạo ra cổ tức và cũng không có dòng tiền nội tại nào có thể chiết khấu. Do đó, các khuôn khổ định giá truyền thống hoàn toàn không thể áp dụng.

Thay vào đó, tiền mã hóa hoạt động như một loại tài sản nhạy cảm với thanh khoản thuần túy. Biến động giá chủ yếu được thúc đẩy bởi dòng vốn chảy vào và ra, chứ không phải do thay đổi năng suất cơ bản. Các luận điểm liên quan giúp giải thích điều này. Tại sao dòng vốn chảy, nhưng chúng không quyết định tất cả. Bất kể dòng vốn chảy.

Do đó, tiền mã hóa tốt nhất nên được hiểu là một loại tài sản thay thế không có dòng tiền, nằm ở vị trí cực đoan của phổ sở thích rủi ro. Khi thanh khoản dồi dào và sở thích rủi ro cao, tiền mã hóa hoạt động tốt nhất; và khi vốn ưu tiên tính an toàn và lợi nhuận, hiệu suất của nó kém hơn.

Tính thanh khoản là động lực cốt lõi cho hiệu suất của tiền mã hóa

Một khi coi tiền mã hóa là tài sản thanh khoản thay vì tài sản định giá, hành vi của nó trong các chu kỳ khác nhau sẽ dễ giải thích hơn.

Trong nghiên cứu cổ phiếu, mục tiêu giá thường bắt nguồn từ một quy trình có cấu trúc: dự báo doanh thu trong tương lai, áp dụng bội số định giá và chiết khấu kết quả về giá trị hiện tại. Phương pháp này hiệu quả vì bản thân tài sản có thể tạo ra sản lượng kinh tế có thể đo lường được.

Tiền mã hóa không có hiệu ứng neo giá như vậy. Khả năng tăng giá của nó phụ thuộc vào việc liệu có dòng tiền mới sẵn sàng tham gia thị trường và chấp nhận mức giá cao hơn hay không. Và những dòng tiền này hầu như luôn đến từ bên ngoài hệ sinh thái tiền mã hóa - từ cổ phiếu, tín dụng hoặc tiền mặt nhàn rỗi do lợi suất giảm.

Do đó, việc hiểu nguồn gốc và thời điểm của thanh khoản quan trọng hơn so với theo dõi các giao thức hoặc sự kiện riêng lẻ. Khi vốn bắt đầu tìm kiếm tính biến động cao hơn và độ lồi cao hơn, tiền mã hóa trở thành một trong những điểm đến đầu tư hấp dẫn nhất. Và khi vốn ưu tiên bảo toàn giá trị, tiền mã hóa thường là tài sản bị cắt giảm đầu tiên.

Nói ngắn gọn, tính thanh khoản là yếu tố quyết định, mọi thứ khác đều là thứ yếu.

Bước 2: Tập trung vào các yếu tố thúc đẩy vĩ mô trước, sau đó mới đến chi tiết tài sản

Trụ cột thứ hai của khuôn khổ này là phân tích vĩ mô. Thay vì bắt đầu từ việc nghiên cứu tài sản cụ thể, việc xác định trước các biến số ảnh hưởng đến biến động giá sẽ hiệu quả hơn. Tất cả tài sản được kết hợp với nhau.

Ở cấp độ cao nhất, năm chỉ số vĩ mô đóng vai trò cốt lõi:

-

Lãi suất, đặc biệt là sự khác biệt giữa lãi suất danh nghĩa và lãi suất thực.

-

Chỉ số lạm phát, chẳng hạn như Chỉ số Giá tiêu dùng (CPI) và Chi tiêu tiêu dùng cá nhân (PCE).

-

Chỉ số tăng trưởng kinh tế, chẳng hạn như Chỉ số Quản lý Thu mua (PMI) và xu hướng Tổng sản phẩm quốc nội (GDP)

-

Tính thanh khoản hệ thống, thường được phản ánh trong bảng cân đối kế toán của ngân hàng trung ương và nguồn cung tiền

-

Mức độ ưa thích rủi ro, thường được đo lường bằng chỉ số biến động và chênh lệch tín dụng.

Nhiều người tham gia thị trường tiền mã hóa theo dõi chặt chẽ các cuộc họp của Cục Dự trữ Liên bang (Fed), nhưng thường chỉ tập trung vào quyết định lãi suất. Tuy nhiên, vốn thể chế coi trọng lãi suất thực (lãi suất danh nghĩa đã điều chỉnh theo lạm phát) hơn, vì lãi suất thực quyết định chi phí cơ hội thực tế của việc nắm giữ tài sản không sinh lời.

Dữ liệu lạm phát được thảo luận rộng rãi trong giới tiền mã hóa, nhưng tính thanh khoản và mức độ ưa thích rủi ro lại ít được chú ý. Đây là một điểm mù. Động thái cung tiền và cơ chế biến động thường có thể giải thích hành vi thị trường tổng thể ngay cả trước khi các câu chuyện xuất hiện.

Một mô hình tâm lý hữu ích chính là một chuỗi truyền đạt đơn giản:

- Áp lực lạm phát ảnh hưởng đến lãi suất.

- Lãi suất ảnh hưởng đến tình hình thanh khoản.

- Tình hình thanh khoản ảnh hưởng đến mức độ ưa thích rủi ro.

- Mức độ ưa thích rủi ro thúc đẩy giá tài sản.

Hiểu được vị trí của nền kinh tế trong chuỗi này sẽ mang lại những hiểu biết sâu sắc hơn so với việc phân tích tài sản một cách riêng lẻ.

Bước 3: Xây dựng mô hình tư duy dựa trên chu kỳ

Chu kỳ kinh tế là một khái niệm quen thuộc, nhưng nó vẫn cực kỳ quan trọng. ỡ từ góc độ vĩ mô, chu kỳ kinh tế thường xen kẽ giữa mở rộng và thu hẹp, nới lỏng và thắt chặt.

Nói một cách đơn giản, mô hình này thường như sau:

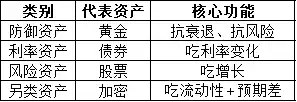

Thời kỳ nới lỏng tiền tệ có lợi cho các tài sản rủi ro, bao gồm tiền mã hóa và cổ phiếu vốn hóa nhỏ.

Thời kỳ thắt chặt tiền tệ có lợi cho các tài sản phòng thủ như tiền mặt, trái phiếu chính phủ và vàng.

Khuôn khổ này không nhằm mục đích áp dụng một cách máy móc. Phản ứng của mỗi tài sản sẽ khác nhau tùy thuộc vào thời điểm, kỳ vọng và vị thế. Tuy nhiên, việc tham chiếu dựa trên chu kỳ có thể tránh được những quyết định mang tính cảm tính trong thời điểm thay đổi cấu trúc thị trường.

Một sắc thái quan trọng là chu kỳ kinh tế toàn cầu không đồng bộ. Thế giới không vận hành như một nền kinh tế duy nhất.

Khi đà tăng trưởng kinh tế toàn cầu chậm lại, Mỹ có thể đang chuyển từ lãi suất cao cuối chu kỳ sang lãi suất nới lỏng. Nhật Bản có thể đang thận trọng kết thúc chính sách tiền tệ siêu nới lỏng kéo dài hàng thập kỷ. Trung Quốc tiếp tục điều chỉnh cấu trúc trong môi trường lạm phát thấp, trong khi một số khu vực của Châu Âu vẫn đang vật lộn với tình trạng trì trệ kinh tế.

Bất chấp sự phân kỳ này, Mỹ vẫn là điểm neo cho dòng vốn toàn cầu. Tính thanh khoản bằng USD và lãi suất Mỹ vẫn có ảnh hưởng mạnh mẽ nhất đến dòng vốn toàn cầu. Do đó, bất kỳ khuôn khổ luân chuyển tài sản toàn cầu nào cũng nên bắt đầu từ Mỹ và mở rộng ra bên ngoài.

Kết luận: Cần có khuôn khổ trước khi dự báo

Nửa đầu của khuôn khổ nhấn mạnh cấu trúc chứ không phải dự báo. Mục tiêu không phải là dự đoán biến động giá ngắn hạn, mà là hiểu các yếu tố thúc đẩy một số tài sản trở nên cạnh tranh tại một thời điểm cụ thể.

Bằng cách định nghĩa lại tiền mã hóa là tài sản thay thế được thúc đẩy bởi thanh khoản, tập trung vào các yếu tố thúc đẩy vĩ mô trước khi quan tâm đến các câu chuyện, và xây dựng quyết định dựa trên nhận thức về chu kỳ, các nhà đầu tư có thể tránh được nhiều cạm bẫy phân tích phổ biến.

Bài viết tiếp theo sẽ xây dựng dựa trên điều này, đi sâu vào trình tự luân chuyển vốn, các chỉ số trong thế giới thực và cách xác định khi nào thanh khoản thực sự chuyển hướng sang các tài sản rủi ro cao.

Một số quan điểm trên tham khảo từ @Web3___Ace

Liên kết bài gốc