• Hình thái biểu đồ là công cụ quan trọng trong phân tích kỹ thuật để quan sát sự thay đổi cung cầu thị trường, sự tiếp diễn hoặc đảo chiều xu hướng.

• Phân tích hình thái không phải là việc ghi nhớ máy móc hình dạng, mà là sự đánh giá tổng hợp về xu hướng, khối lượng giao dịch, hỗ trợ/kháng cự, chu kỳ thời gian và tính hiệu quả của sự đột phá.

• Hình thái về cơ bản có thể chia thành hai loại: một loại là hình thái đảo chiều, bao gồm hai đỉnh, hai đáy, đỉnh vai đầu vai, đáy vai đầu vai...; loại khác là hình thái tiếp diễn, bao gồm cờ, tam giác, hình chữ nhật...

• Một sự đột phá hiệu quả thường cần được xây dựng dựa trên vùng hỗ trợ/kháng cự rõ ràng, thời gian tích lũy đủ dài, bối cảnh xu hướng và sự xác nhận của khối lượng giao dịch.

• Đột phá không đồng nghĩa với một xu hướng chắc chắn, sự đột phá giả xuất hiện với tần suất khá cao trong giao dịch thực tế. Do đó, nhà giao dịch cần kiểm soát rủi ro thông qua quản lý vị thế, điểm cắt lỗ, xác nhận kiểm tra lại và chốt lời từng phần.

1. Giới thiệu

Hình thái biểu đồ là công cụ quan trọng trong phân tích kỹ thuật để quan sát sự thay đổi cung cầu thị trường, sự tiếp diễn hoặc đảo chiều xu hướng. Logic cốt lõi của nó nằm ở: hành vi giá phản ánh lực lượng mua bán của người tham gia thị trường, hình thái thì nén cuộc đấu giữa phe mua và phe bán thành một cấu trúc đồ họa có thể quan sát được. Phân tích hình thái không phải là việc ghi nhớ máy móc hình dạng, mà là sự đánh giá tổng hợp về xu hướng, khối lượng giao dịch, hỗ trợ/kháng cự, chu kỳ thời gian và tính hiệu quả của sự đột phá.

Giao dịch đột phá là kịch bản ứng dụng trực tiếp của phân tích hình thái. Một sự đột phá hiệu quả thường cần được xây dựng dựa trên vùng hỗ trợ/kháng cự rõ ràng, thời gian tích lũy đủ dài, bối cảnh xu hướng và sự xác nhận của khối lượng giao dịch. Đột phá không đồng nghĩa với một xu hướng chắc chắn, sự đột phá giả xuất hiện với tần suất khá cao trong giao dịch thực tế. Do đó, nhà giao dịch cần kiểm soát rủi ro thông qua quản lý vị thế, điểm cắt lỗ, xác nhận kiểm tra lại và chốt lời từng phần.

2. Khung lý thuyết của Phân tích Hình thái

2.1 Hai giả định cơ bản

Phân tích kỹ thuật thường được xây dựng dựa trên hai giả định cơ bản:

1. Giá vận động theo xu hướng;

2. Lịch sử có xu hướng lặp lại.

Trong một xu hướng tăng, phe mua thường chiếm ưu thế; trong một xu hướng giảm, phe bán thường chiếm ưu thế. Nhưng xu hướng không tiếp diễn mãi mãi, khi lực lượng mua và bán dần cân bằng, giá sẽ bước vào giai đoạn tích lũy, và hình thái cũng được hình thành từ đây. Sau khi giai đoạn tích lũy kết thúc, giá có thể tiếp tục vận động theo xu hướng cũ, hoặc cũng có thể xảy ra sự đảo chiều xu hướng.

2.2 Phân loại hình thái

Các hình thái biểu đồ phổ biến có thể được chia thành các loại sau, cần lưu ý rằng phân loại hình thái không phải là tuyệt đối. Cùng một hình thái có thể mang ý nghĩa khác nhau ở các vị trí khác nhau, các khung thời gian khác nhau và cấu trúc khối lượng giao dịch khác nhau.

3. Các loại hình thái chính

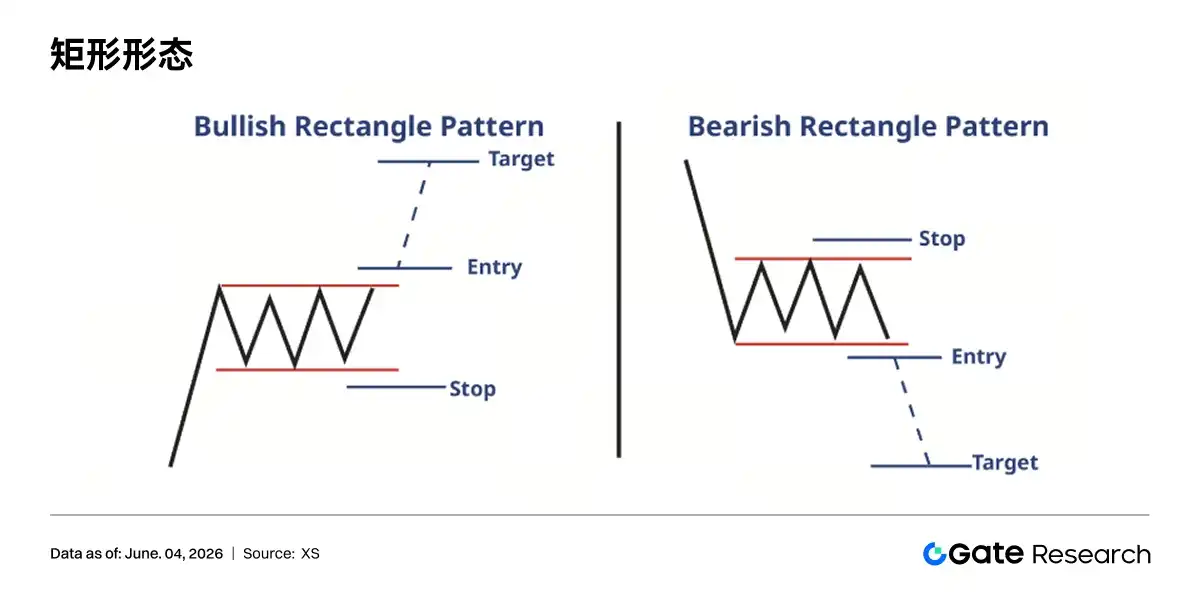

3.1 Hình thái chữ nhật (Rectangle)

Khi giá dao động giữa hai mức hỗ trợ và kháng cự song song, sẽ hình thành nên hình thái chữ nhật, điều này cho thấy thị trường đang do dự. Hình chữ nhật thường thuộc loại hình thái tiếp diễn, nhưng cũng có thể phát triển thành hình thái đảo chiều, chìa khóa nằm ở hướng đột phá và sự xác nhận của khối lượng giao dịch. Đặc điểm điển hình của hình thái chữ nhật bao gồm:

• Giá được thử nghiệm lặp đi lặp lại giữa ranh giới trên và dưới;

• Hỗ trợ và kháng cự khá rõ ràng;

• Lực lượng mua và bán tương đối cân bằng trong giai đoạn tích lũy;

• Khối lượng giao dịch nên tăng rõ rệt khi có sự đột phá hoặc phá vỡ hiệu quả.

Hình thái chữ nhật chủ yếu được chia thành hai loại: hình thái chữ nhật tăng và hình thái chữ nhật giảm. Dù là đột phá lên trên hay phá vỡ xuống dưới, biên độ biến động tiếp theo thường sẽ tương đương với chiều rộng của hình chữ nhật.

• Hình chữ nhật tăng: Trong xu hướng tăng, khi giá dừng di chuyển lên trên và hình thành một hình thái nằm ngang giữa hai mức giá, sẽ hình thành nên hình chữ nhật tăng. Hình thái này cho thấy thị trường sẽ bước vào một đợt tích lũy ngắn hạn trước khi giá tiếp tục tăng trở lại. Sự phá vỡ mức kháng cự cùng với khối lượng giao dịch mở rộng có thể xác nhận xu hướng tăng sẽ tiếp tục. Sau khi đột phá, nhà giao dịch có thể thiết lập vị thế mua và đặt mục tiêu ở mức cao bằng chiều cao của hình chữ nhật phía trên đường kháng cự.

• Hình chữ nhật giảm: Hình thái chữ nhật giảm xuất hiện khi giá duy trì một khoảng nằm ngang ổn định trong xu hướng giảm. Thị trường thông qua hình thái này để tích lũy ngắn hạn trước khi tiếp tục giảm. Sau khi giá phá vỡ mức hỗ trợ, có thể xác nhận xu hướng giảm sẽ tiếp tục. Nhà giao dịch nên thiết lập vị thế bán sau khi đột phá, đồng thời kỳ vọng giá sẽ giảm xuống mức bằng chiều cao của hình chữ nhật.

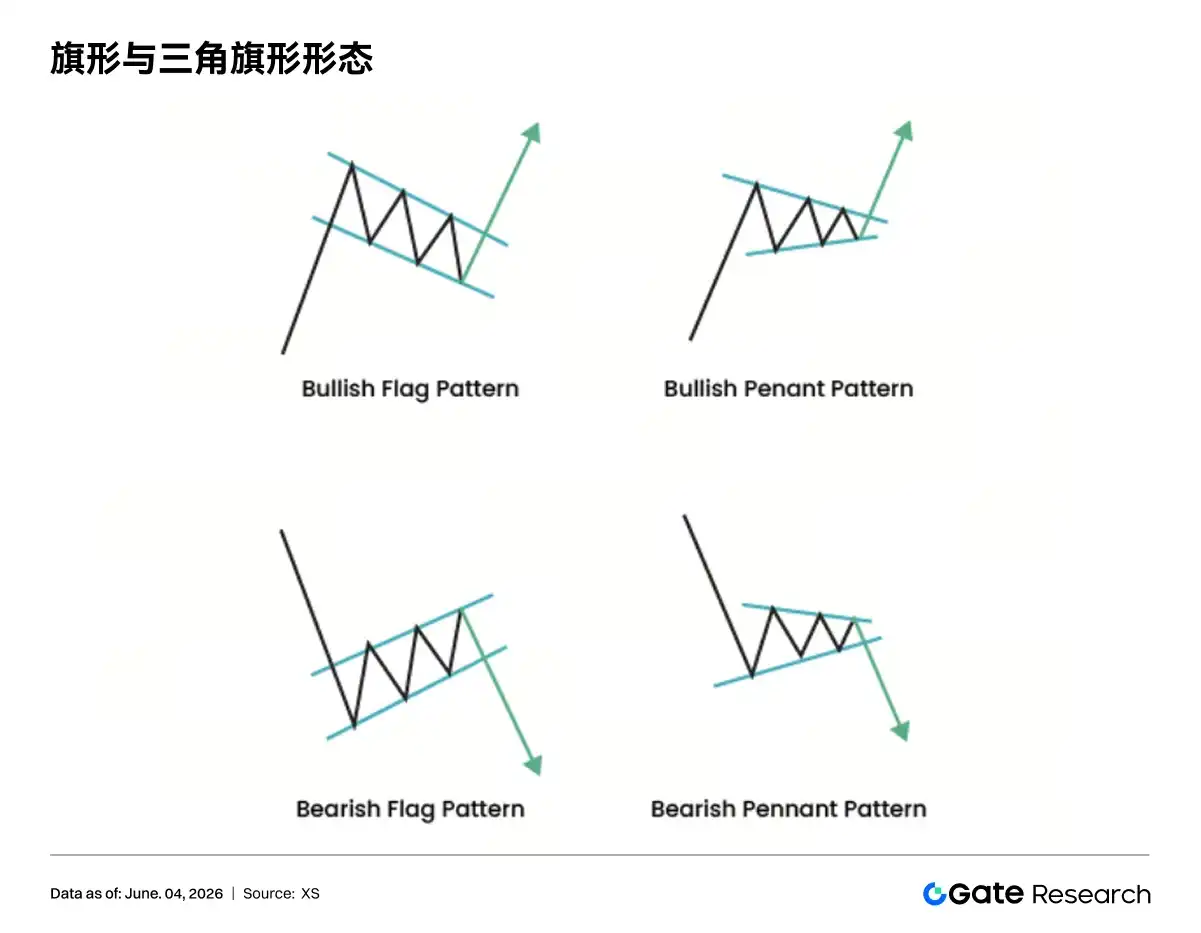

3.2 Cờ (Flag Pattern) và Cờ đuôi nheo (Pennant Pattern)

Cờ và cờ đuôi nheo đều thuộc loại hình thái tiếp diễn ngắn hạn, thường xuất hiện sau một đợt tăng giá hoặc giảm giá nhanh. Hình thái cờ được tạo thành bởi biến động giá mạnh (cán cờ) và giai đoạn tích lũy hình chữ nhật hoặc hình bình hành tiếp theo (lá cờ), giai đoạn này có hướng nghiêng ngược với xu hướng. Cờ đuôi nheo cũng bắt đầu bằng biến động giá mạnh (cán cờ), nhưng sau đó là một tam giác đối xứng nhỏ được hình thành bởi các đường xu hướng hội tụ. Đặc điểm điển hình bao gồm:

• Trước khi hình thành phải có một đợt tăng hoặc giảm nhanh rõ rệt;

• Giai đoạn cán cờ thường đi kèm với khối lượng giao dịch cao;

• Khối lượng giao dịch có thể giảm trong giai đoạn tích lũy;

• Khối lượng giao dịch nên mở rộng trở lại khi có sự đột phá mới.

Hình thái cờ thường dự báo xu hướng hiện tại sẽ tiếp tục trong ngắn hạn. Sự đột phá thường xảy ra theo hướng của cán cờ ban đầu, cán cờ là đợt biến động giá tăng hoặc giảm nhanh trước khi hình thành lá cờ. Sau khi đột phá, có thể sử dụng chiều dài của cán cờ để suy đoán mục tiêu tiếp theo.

Nhà giao dịch có thể tham gia khi giá phá vỡ hình thái cờ. Đối với hình thái cờ tăng, hãy tìm kiếm dấu hiệu giá phá vỡ đường xu hướng trên; đối với hình thái cờ giảm, hãy tìm kiếm dấu hiệu giá phá vỡ đường xu hướng dưới. Đặt mục tiêu lợi nhuận dựa trên chiều cao của cán cờ. Sử dụng lệnh cắt lỗ để quản lý rủi ro và ngăn chặn sự đột phá giả.

Cần lưu ý rằng hình thái chữ nhật thường hình thành trong khoảng thời gian khoảng 3 tháng, trong khi hình thái cờ thường là khoảng 3 tuần.

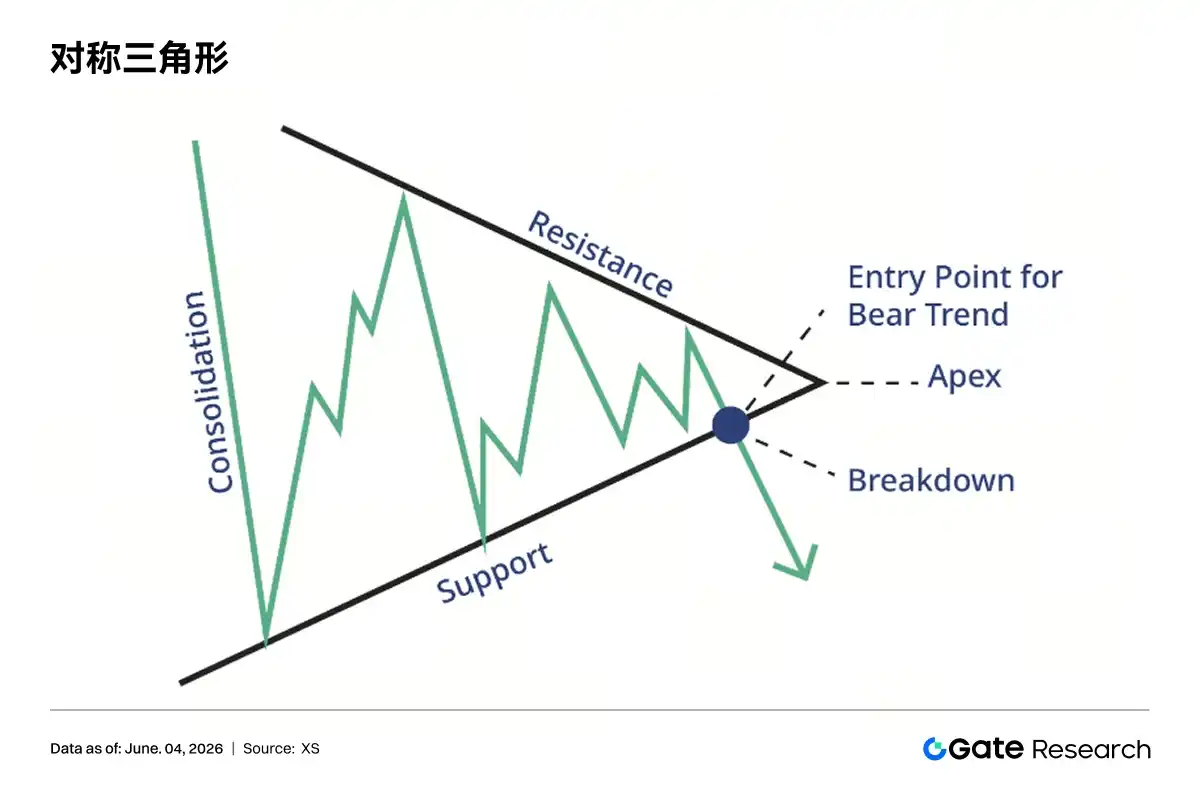

3.3 Tam giác đối xứng (Symmetrical Triangle)

Tam giác đối xứng thường nghiêng về phe mua, nhưng nó có thể đột phá lên trên hoặc phá vỡ xuống dưới. Biểu hiện là các đỉnh giá giảm dần và các đáy giá tăng dần, khoảng dao động thu hẹp liên tục. Khác với cờ đuôi nheo, tam giác đối xứng thường kéo dài hơn ba tuần. Hình thái này thể hiện thị trường bước vào giai đoạn do dự, lực lượng mua và bán tạm thời gần như cân bằng. Tam giác đối xứng thường xuất hiện như một hình thái tiếp diễn, nhưng cũng có thể trở thành hình thái đảo chiều. Khi xác định hướng, không nên dự đoán chủ quan trước, mà nên chờ đợi sự đột phá hoặc phá vỡ hiệu quả. Đặc điểm điển hình của nó bao gồm:

• Ít nhất có hai đỉnh giảm dần;

• Ít nhất có hai đáy tăng dần;

• Khối lượng giao dịch thường giảm trong quá trình hội tụ;

• Vị trí đột phá lý tưởng thường xuất hiện khi hình thái phát triển từ một nửa đến ba phần tư;

• Cần quan sát khối lượng giao dịch và tình hình tăng tốc của giá khi đột phá hoặc phá vỡ.

Mục tiêu có thể được ước tính bằng hai cách: một là đo phần rộng nhất của tam giác và chiếu lên điểm đột phá; hai là vẽ đường chiếu song song với đường xu hướng để ước tính không gian vận động của giá. Cốt lõi của tam giác đối xứng không phải là đánh giá phe mua hay phe bán đã thắng thế, mà là nhận diện quá trình biến động thị trường dần thu hẹp. Đỉnh giảm cho thấy áp lực bán ra xuất hiện sớm hơn trong mỗi đợt phục hồi, đáy tăng cho thấy lực mua vào cũng can thiệp sớm hơn trong mỗi đợt điều chỉnh. Lực lượng của hai bên không ngừng bị nén lại, cuối cùng cần phải thông qua sự đột phá hoặc phá vỡ để hoàn thành việc lựa chọn hướng đi.

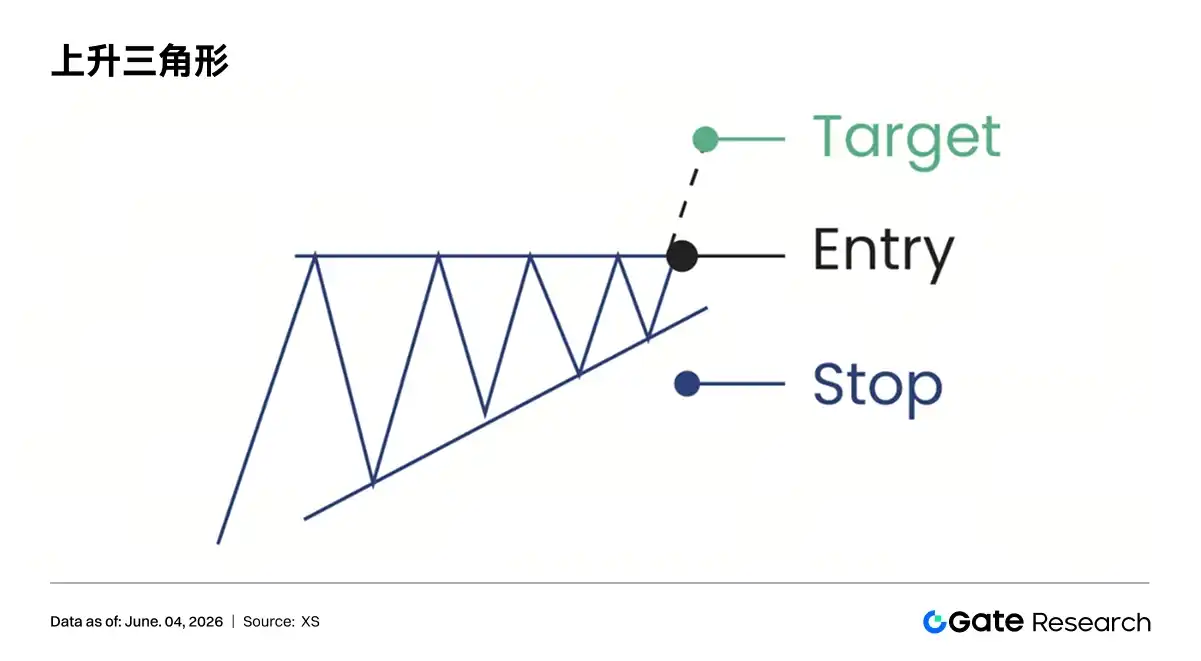

3.4 Tam giác tăng (Ascending Triangle)

Tam giác tăng thường được coi là hình thái nghiêng về phe mua. Ranh giới trên của nó gần như nằm ngang, đại diện cho vùng kháng cự; ranh giới dưới nâng cao dần, cho thấy phe mua sẵn sàng can thiệp ở các vị trí ngày càng cao. Ý nghĩa cốt lõi của hình thái này là: phe bán liên tục áp chế giá tại cùng một vùng kháng cự, nhưng lực lượng phe mua dần tăng cường, cuối cùng có thể thúc đẩy giá phá vỡ kháng cự. Đặc điểm điển hình bao gồm:

• Kháng cự ở đỉnh tương đối bằng phẳng;

• Các đáy thấp nâng cao dần;

• Khối lượng giao dịch nên tăng rõ rệt khi đột phá lên trên;

• Vùng kháng cự cũ có thể chuyển đổi thành vùng hỗ trợ sau khi đột phá.

Việc tính toán mục tiêu có thể lấy chiều cao của phần rộng nhất của hình thái và cộng thêm vào phía trên vị trí đột phá. Điểm then chốt của tam giác tăng nằm ở việc kháng cự ở đỉnh tương đối cố định và đáy hỗ trợ không ngừng được nâng cao. Vùng kháng cự bị thử nghiệm nhiều lần, cho thấy tại vị trí này có áp lực bán liên tục; nhưng các đáy hình thành sau mỗi lần điều chỉnh lại nâng cao dần, cho thấy phe mua sẵn sàng tiếp nhận cổ phiếu với chi phí cao hơn. Khi khoảng dao động giá thu hẹp dần, cổ phiếu của phe bán được tiêu hóa từng bước, nếu cuối cùng phá vỡ kháng cự với khối lượng lớn, không gian phía trên thường được mở ra.

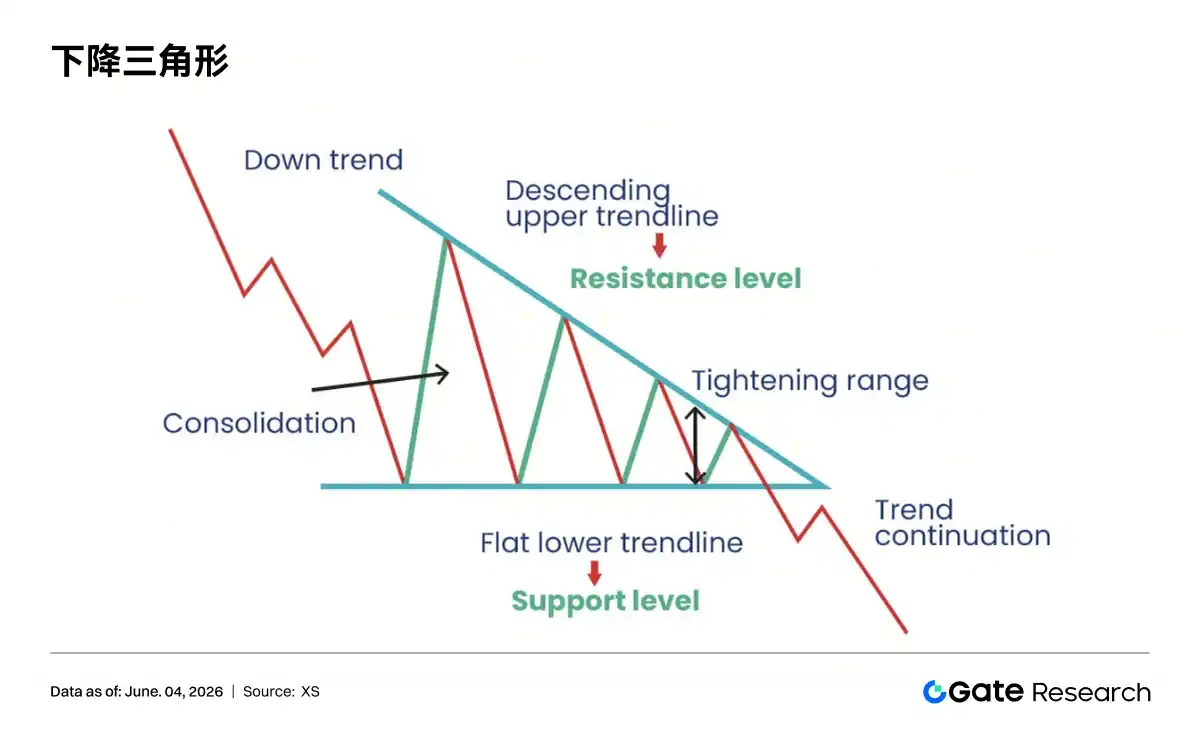

3.5 Tam giác giảm (Descending Triangle)

Tam giác giảm là cấu trúc ngược lại của tam giác tăng, thường được coi là hình thái nghiêng về phe bán. Ranh giới dưới của nó gần như nằm ngang, đại diện cho vùng hỗ trợ; ranh giới trên hạ thấp dần, cho thấy phe bán đang gây áp lực ở các vị trí ngày càng thấp. Đặc điểm điển hình bao gồm:

• Hỗ trợ ở đáy tương đối bằng phẳng;

• Các đỉnh cao hạ thấp dần;

• Sau khi phá vỡ hỗ trợ, vùng hỗ trợ cũ có thể chuyển đổi thành kháng cự;

• Mục tiêu có thể được tính bằng cách chiếu chiều cao của hình thái xuống dưới.

Cốt lõi của tam giác giảm nằm ở việc vùng hỗ trợ ở đáy bị thử nghiệm lặp đi lặp lại, trong khi các đỉnh phục hồi liên tục hạ thấp. Vùng hỗ trợ bị chạm nhiều lần cho thấy vẫn có lực mua tiếp nhận tại khu vực này; nhưng độ cao của mỗi lần phục hồi giảm dần, cho thấy phe bán sẵn sàng tiếp tục bán ra ở vị trí thấp hơn, sức phản kháng của phe mua suy yếu. Khi giá cuối cùng phá vỡ hỗ trợ nằm ngang, lực tiếp nhận ban đầu có thể chuyển thành lệnh cắt lỗ và áp lực bán mới, hình thành nên đợt giảm sâu hơn.

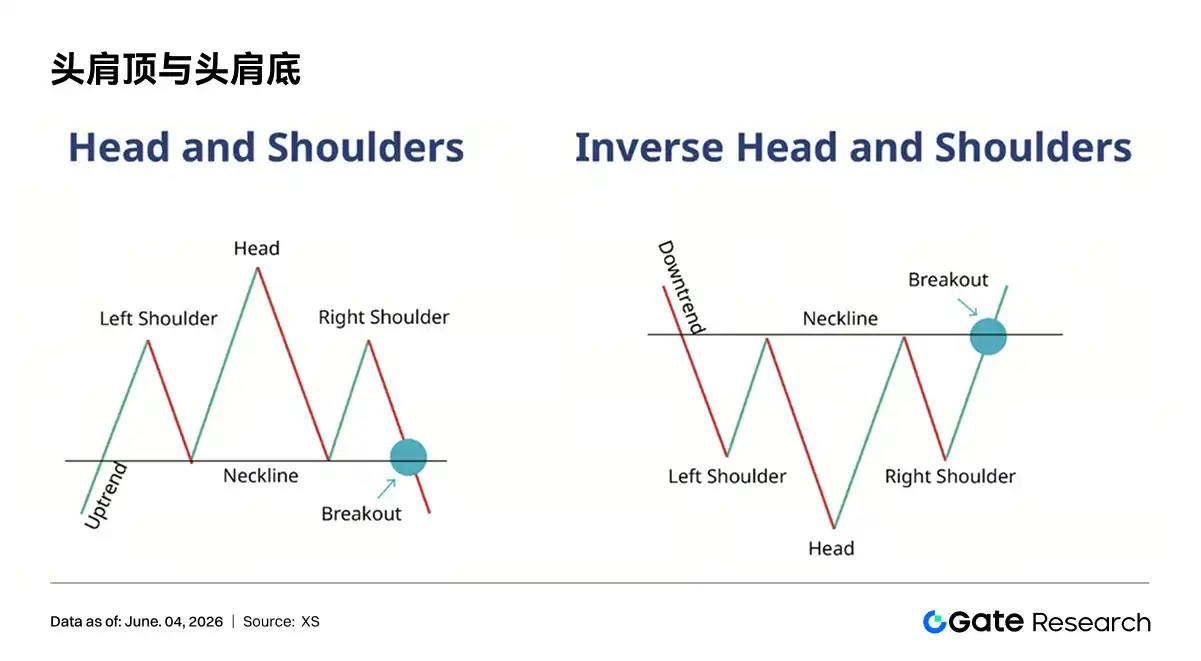

3.6 Đỉnh đầu vai (Head and Shoulders Top) và Đáy đầu vai (Head and Shoulders Bottom)

Đỉnh đầu vai là hình thái đảo chiều đỉnh quan trọng, đây là một hình thái đảo chiều giảm kinh điển, thường xuất hiện ở cuối xu hướng tăng. Nó được cấu thành bởi vai trái, đầu, vai phải và đường viền cổ, nối các đáy hai bên của đầu và kéo dài sang phải sẽ tạo thành đường viền cổ. Đầu cao hơn hai vai, chiều cao của hai vai gần như tương đương. Logic hình thành như sau:

• Trong xu hướng tăng, giá tạo ra đỉnh cao tạm thời, hình thành vai trái;

• Sau đó giá tạo đỉnh cao mới, hình thành đầu, nhưng khối lượng giao dịch có thể suy yếu;

• Lần phục hồi thứ ba không thể phá vỡ đỉnh cao của đầu, hình thành vai phải;

• Sau khi phá vỡ đường viền cổ, hình thái hoàn thành, tín hiệu đảo chiều xu hướng được thiết lập.

Sự tăng giá của vai trái đi kèm với khối lượng giao dịch cao, khối lượng giao dịch ở đầu có phần suy yếu, khối lượng giao dịch ở sự phục hồi của vai phải càng yếu hơn; khối lượng giao dịch mở rộng khi phá vỡ đường viền cổ, tăng cường độ tin cậy của tín hiệu đảo chiều. Cách tính toán mục tiêu là: đo khoảng cách thẳng đứng từ đầu đến đường viền cổ, và chiếu xuống từ điểm phá vỡ đường viền cổ. Sau khi phá vỡ đường viền cổ, vùng hỗ trợ ban đầu thường sẽ trở thành vùng kháng cự.

Đáy đầu vai là cấu trúc ngược lại của đỉnh đầu vai, thường xuất hiện ở cuối xu hướng giảm. Cấu trúc của nó được tạo thành bởi vai trái, đầu, vai phải và đường viền cổ, đầu thấp hơn hai vai. Logic và cách sử dụng của nó ngược lại với đỉnh đầu vai.

4. Chiến lược Giao dịch Đột phá và Phá vỡ

4.1 Định nghĩa Giao dịch Đột phá

Đột phá (breakout) là việc giá vượt lên trên vùng kháng cự rõ ràng trước đó và tiếp tục vận động lên trên; phá vỡ (Breakdown) là việc giá phá vỡ xuống dưới vùng hỗ trợ rõ ràng trước đó và tiếp tục vận động xuống dưới, thường được gọi chung là đột phá. Điểm cốt lõi mà nhà giao dịch đột phá quan tâm không phải là biến động trong khoảng, mà là sự mở rộng xu hướng sau khi giá thoát khỏi khoảng cũ. Logic cơ bản của giao dịch đột phá là sau khi tích lũy dài hạn hoặc hình thành hình thái rõ ràng, một khi giá thoát khỏi khoảng hiệu quả, có thể kích hoạt một xu hướng cấp độ lớn hơn.

Giao dịch đột phá có hiệu quả vì nó phản ánh tâm lý thị trường và hiệu ứng đám đông, nhiều nhà giao dịch sẽ đặt lệnh mua hoặc bán ở phía trên vùng kháng cự hoặc phía dưới vùng hỗ trợ. Giá phá vỡ các mức giá này sẽ đồng thời kích hoạt tất cả các lệnh chờ, dẫn đến biến động thị trường nhanh chóng, cảm xúc FOMO này sẽ tiếp tục thúc đẩy giá tăng.

4.2 Mối quan hệ giữa Giao dịch Khoảng và Giao dịch Đột phá

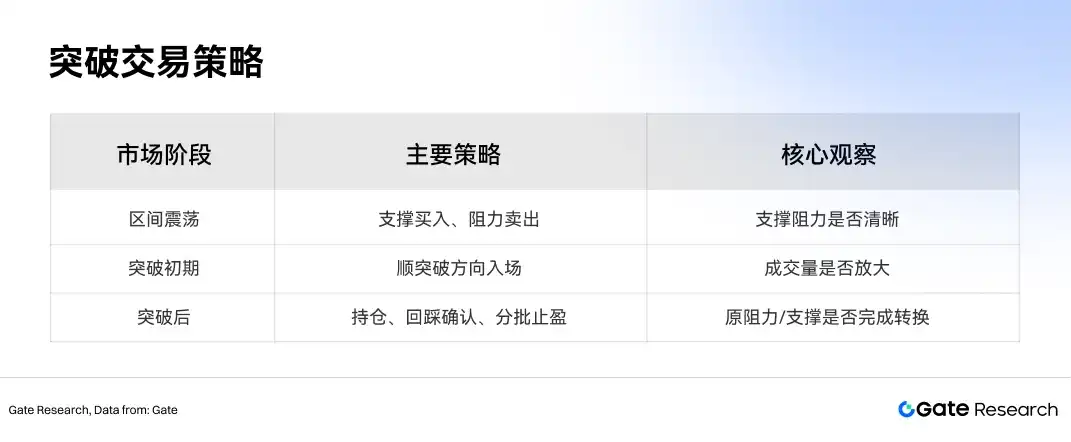

Nhà giao dịch khoảng thường mua vào gần vùng hỗ trợ và bán ra gần vùng kháng cự, tận dụng sự dao động lặp đi lặp lại của giá trong kênh để kiếm lời. Nhà giao dịch đột phá thì chờ giá thoát khỏi khoảng rồi giao dịch thuận xu hướng. Hai phương pháp này không mâu thuẫn, mà tương ứng với các giai đoạn khác nhau của thị trường.

4.3 Điều kiện cho một sự Đột phá Hiệu quả

Một sự đột phá hiệu quả thường có các đặc điểm sau:

• Giá phá vỡ kháng cự rõ ràng hoặc phá vỡ hỗ trợ rõ ràng;

• Trước khi đột phá tồn tại một khoảng tích lũy hoặc hình thái rõ ràng;

• Khối lượng giao dịch mở rộng khi đột phá;

• Giá không nhanh chóng quay trở lại khoảng cũ sau khi đột phá;

• Nếu xuất hiện kiểm tra lại, vùng kháng cự cũ nên chuyển đổi thành hỗ trợ, vùng hỗ trợ cũ nên chuyển đổi thành kháng cự.

Trong ứng dụng thực tế, tính hiệu quả của đột phá không nên chỉ nhìn vào giá tức thời trong phiên, mà nên tập trung vào vị trí đóng cửa. Nếu giá phá vỡ kháng cự trong phiên nhưng đóng cửa lại về dưới kháng cự, điều đó cho thấy áp lực bán phía trên vẫn mạnh; nếu giá đóng cửa ổn định phía trên kháng cự và khối lượng giao dịch mở rộng đồng thời, thì chất lượng tín hiệu cao hơn. Đối với nhà giao dịch cấp độ ngày, việc xác nhận đóng cửa ngày thường có giá trị tham khảo cao hơn so với đột phá trong phiên; đối với nhà giao dịch ngắn hạn, cũng nên sử dụng xác nhận đóng cửa của nến tương ứng với khung thời gian để tránh bị nhiễu bởi biến động tức thời.

Chất lượng tích lũy trước khi đột phá cũng quan trọng không kém. Hình thái đột phá tốt thường có ba đặc điểm: Thứ nhất, ranh giới khoảng tích lũy rõ ràng, người tham gia thị trường có thể nhận diện các hỗ trợ/kháng cự gần tương đương; Thứ hai, thời gian tích lũy đủ, có nghĩa là việc trao đổi cổ phiếu khá đầy đủ; Thứ ba, biến động dần thu hẹp trong giai đoạn tích lũy, cho thấy việc lựa chọn hướng đi sắp xảy ra. Nếu giá đột ngột tăng mà không có tích lũy rõ ràng, không có kháng cự then chốt, thì giống như sự bốc đồng ngắn hạn hơn là một sự đột phá cấu trúc.

Có thể chia tín hiệu đột phá thành ba cấp độ: mạnh, trung bình và yếu. Đột phá mạnh thường biểu hiện bằng nến tăng mạnh hoặc nến giảm mạnh với khối lượng lớn, giá đóng cửa xa vị trí đột phá, sau đó không quay trở lại khoảng cũ; đột phá trung bình biểu hiện bằng việc giá đóng cửa hơi vượt trên vị trí đột phá, cần chờ đợi xác nhận kiểm tra lại; đột phá yếu biểu hiện bằng việc đột phá trong phiên nhưng giá đóng cửa không ổn định, khối lượng không đủ hoặc đột phá xong lập tức đi ngang mất đà. Các cấp độ đột phá khác nhau nên tương ứng với các vị thế khác nhau, thay vì sử dụng cùng một quy tắc vị thế.

4.4 Vào lệnh và Cắt lỗ

Chiến lược giao dịch cơ bản bao gồm:

• Khi đột phá lên trên, có thể mua ở phía trên đỉnh của cây nến đột phá đầu tiên;

• Khi phá vỡ xuống dưới, có thể bán ở phía dưới đáy của cây nến phá vỡ đầu tiên;

• Trong giao dịch khoảng, có thể mua gần hỗ trợ, bán gần kháng cự;

• Trong giao dịch đột phá, điểm cắt lỗ có thể đặt dưới vị trí đột phá khoảng 1% đến 2%, hoặc đặt bên ngoài hỗ trợ/kháng cự then chốt của hình thái.

Phương thức vào lệnh có thể được chia nhỏ thành ba loại. Loại thứ nhất là vào lệnh ngay khi đột phá, phù hợp với tình huống khối lượng giao dịch tăng đáng kể, giá đóng cửa mạnh mẽ, xu hướng thị trường rõ ràng, ưu điểm là có thể nắm bắt xu hướng mạnh nhất, nhược điểm là chi phí cho đột phá giả cao hơn. Loại thứ hai là vào lệnh khi xác nhận kiểm tra lại, phù hợp với tình huống giá sau khi đột phá quay lại thử nghiệm vùng kháng cự hoặc hỗ trợ cũ, ưu điểm là tỷ lệ lợi nhuận/rủi ro rõ ràng hơn, nhược điểm là có thể bỏ lỡ xu hướng mạnh không quay lại kiểm tra. Loại thứ ba là vào lệnh từng phần, tức là thiết lập một phần vị thế khi đột phá, sau khi xác nhận kiểm tra lại thì thêm vị thế, cân bằng giữa cơ hội tham gia và kiểm soát rủi ro.

Việc thiết lập điểm cắt lỗ nên tuân theo nguyên tắc "hình thái thất bại thì cắt lỗ". Đối với đột phá hình chữ nhật, nếu giá quay trở lại bên trong hình chữ nhật và liên tục không thể đứng vững theo hướng đột phá, hình thái sẽ suy yếu; đối với đột phá tam giác, nếu giá quay trở lại bên trong tam giác, tín hiệu đột phá thường thất bại; đối với hình thái đầu vai, nếu sau khi phá vỡ hoặc đột phá đường viền cổ mà giá quay trở lại phía bên kia đường viền cổ và đứng vững, tín hiệu đảo chiều cần được đánh giá lại. Điểm cắt lỗ không nên cố định máy móc thành một tỷ lệ duy nhất, mà nên kết hợp với biến động của tài sản, khối lượng giao dịch, thanh khoản, cấp độ khung thời gian và quy mô vị thế để quyết định tổng hợp.

Về quản lý vị thế, có thể phân bổ theo tầng dựa trên chất lượng tín hiệu. Đột phá mạnh có thể phân bổ vị thế cơ bản cao hơn, đột phá trung bình chủ yếu lấy vị thế thăm dò, đột phá yếu về nguyên tắc nên chờ xác nhận. Nếu nhiều tín hiệu ở cùng một hướng cộng hưởng trên nhiều khung thời gian, ví dụ xu hướng tuần đi lên, đột phá hình chữ nhật ngày, khối lượng giao dịch mở rộng đồng thời, thì có thể tích cực hơn về vị thế; nếu đột phá khung ngắn gần với vùng áp lực khung dài, thì nên giảm vị thế hoặc tăng yêu cầu chốt lời.

4.5 Chốt lời và Quản lý Giữ lệnh

Trong thực thi giao dịch, việc mua vào thường tương đối dễ dàng, việc bán ra và quản lý giữ lệnh mới là thử thách kỷ luật. Cốt lõi lợi nhuận của giao dịch đột phá nằm ở việc để xu hướng hiệu quả vận động đầy đủ, đồng thời tránh tổn thất lớn do đột phá giả. Các phương thức quản lý giữ lệnh có thể áp dụng bao gồm:

• Bán một phần vị thế sau khi đạt mục tiêu đầu tiên;

• Giữ lại phần vị thế còn lại để theo dõi xu hướng;

• Sử dụng cắt lỗ di động để bảo vệ lợi nhuận thả nổi;

• Nếu sau khi đột phá, giá nhanh chóng giảm trở lại khoảng, nên quyết đoán giảm vị thế hoặc cắt lỗ thoát lệnh.

Phương thức chốt lời có thể chia thành chốt lời theo mục tiêu, chốt lời theo cấu trúc và chốt lời theo xu hướng. Chốt lời theo mục tiêu áp dụng cho các giao dịch có tính toán chiều cao hình thái rõ ràng, ví dụ như hình chữ nhật, tam giác, hình thái đầu vai; chốt lời theo cấu trúc áp dụng khi giá đạt đến đỉnh cũ, đáy cũ, đường trung bình động dài hạn hoặc vùng tích lũy quan trọng; chốt lời theo xu hướng thì áp dụng cho xu hướng mạnh sau khi đột phá hiệu quả, có thể sử dụng đường trung bình động di chuyển, đường xu hướng tăng, đáy của đợt sóng trước đó hoặc cắt lỗ dựa trên biến động làm căn cứ thoát lệnh.

Trong giao dịch đột phá, việc chốt lời quá sớm và cắt lỗ quá muộn là nguồn hao hụt hiệu suất phổ biến nhất. Nếu chốt lời ngay khi giá vừa đột phá với lợi nhuận nhỏ, có thể bỏ lỡ đoạn chính của xu hướng; nếu đột phá thất bại mà vẫn không thực hiện cắt lỗ, thì một lần thua lỗ có thể nuốt chửng nhiều lần lợi nhuận nhỏ. Do đó, về chiến lược có thể áp dụng nguyên tắc "bảo vệ vốn trước, phóng đại lợi nhuận sau": sau khi đột phá, nếu giá vận động đến một mức lợi nhuận thả nổi nhất định, có thể di chuyển điểm cắt lỗ lên gần mức chi phí; đạt mục tiêu đầu tiên thì thực hiện một phần vị thế; phần vị thế còn lại sử dụng quy tắc theo dõi xu hướng.

5. Các loại Đột phá và Ý nghĩa Giao dịch

Các diễn biến phổ biến sau khi đột phá có thể chia thành ba loại: đột phá hiệu quả, đột phá kiểu kiểm tra lại và đột phá giả.

5.1 Đột phá Hiệu quả

Các đột phá được đề cập ở trên đều là đột phá hiệu quả, giá tăng nhanh và hầu như không quay đầu. Có thể có điều chỉnh ngắn hạn vài cây nến, nhưng trong hầu hết trường hợp, sẽ tăng liên tục cho đến khi xu hướng kết thúc. Cơ hội này là tình huống lý tưởng nhất cho nhà giao dịch xu hướng, nhưng tỷ lệ xuất hiện không cao.

Đặc điểm điển hình của đột phá hiệu quả bao gồm: thân nến đột phá mạnh, giá đóng cửa nằm ở phía ngoài vùng đột phá, khối lượng giao dịch rõ ràng cao hơn khối lượng trung bình của giai đoạn tích lũy, mức độ thoái lui sau đột phá nhỏ. Nếu sau khi đột phá, giá liên tục vận động theo hướng đột phá qua nhiều cây nến, điều đó cho thấy sự đồng thuận thị trường đã hình thành, trong việc giữ lệnh có thể áp dụng phương thức theo dõi xu hướng, thay vì thoát lệnh quá sớm theo mục tiêu nhỏ.

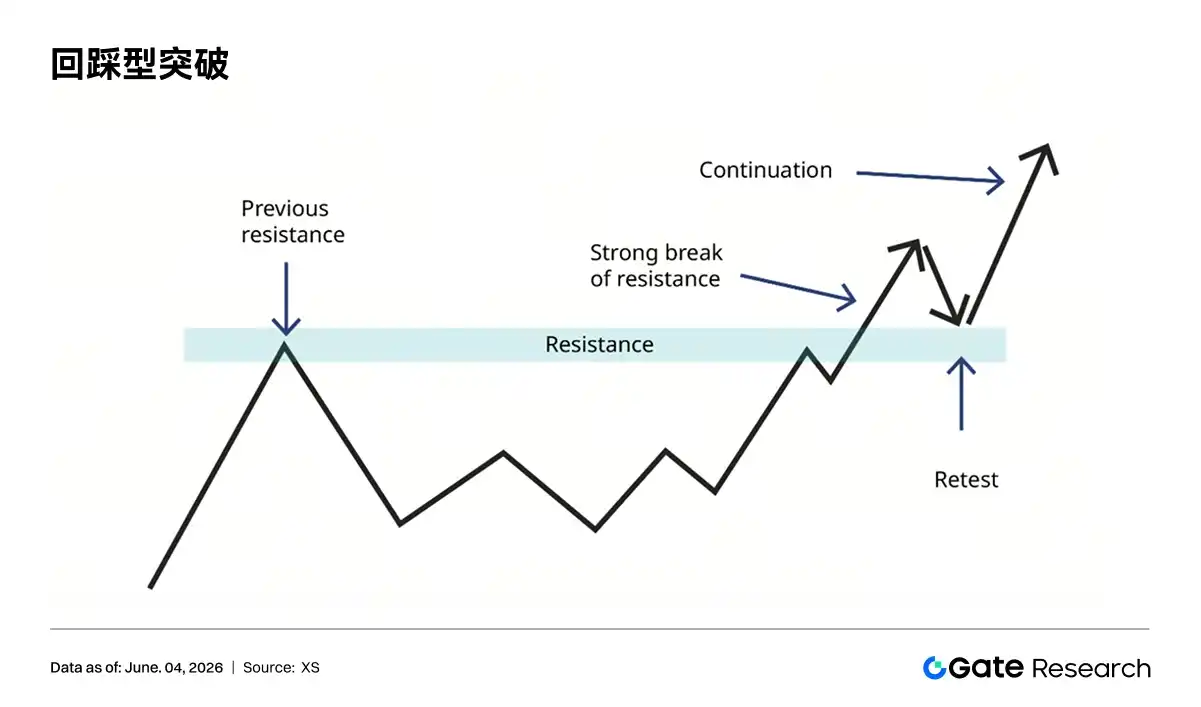

5.2 Đột phá Kiểu Kiểm tra lại

Đột phá kiểu kiểm tra lại là chỉ việc giá đầu tiên phá vỡ vùng kháng cự, sau đó thoái lui kiểm tra vùng đột phá ban đầu, xác nhận hỗ trợ rồi lại tăng lên. Nhiều nhà giao dịch sẽ chờ xác nhận kiểm tra lại rồi mới vào lệnh, để giảm thiểu rủi ro đột phá giả. Rủi ro của nó nằm ở chỗ: không phải tất cả các đột phá đều sẽ kiểm tra lại. Nếu nhà giao dịch chờ đợi quá mức, có thể bỏ lỡ hành trình tăng giá nhanh.

Điểm then chốt của đột phá kiểu kiểm tra lại nằm ở việc sự kiểm tra lại có "có trật tự" hay không. Sự kiểm tra lại lành mạnh thường biểu hiện bằng việc thoái lui với khối lượng giảm, sau đó tăng trở lại với khối lượng mở rộng. Nếu trong quá trình kiểm tra lại, khối lượng giao dịch mở rộng, giá phá vỡ vị trí đột phá và nằm lại trong khoảng cũ, thì điều đó cho thấy đột phá ban đầu có thể đã thất bại. Đối với việc xác nhận hồi lại sau khi phá vỡ xuống dưới, cũng nên quan sát xem sự hồi lại có bị kháng cự ở vùng hỗ trợ cũ hay không.

Vào lệnh khi kiểm tra lại phù hợp với vốn có mức ưa thích rủi ro thấp. Ưu thế của nó là vị trí cắt lỗ gần hơn, tỷ lệ lợi nhuận/rủi ro rõ ràng hơn; nhược điểm là xu hướng mạnh có thể không cho cơ hội kiểm tra lại. Do đó, nếu thị trường đang trong giai đoạn xu hướng mạnh, có thể cân nhắc áp dụng phương thức tham gia với vị thế nhỏ khi đột phá, thêm vị thế khi kiểm tra lại.

5.3 Đột phá Giả

Đột phá giả là chỉ việc giá tạm thời phá vỡ kháng cự hoặc phá vỡ hỗ trợ, sau đó nhanh chóng quay ngược trở lại khoảng cũ, thậm chí vận động theo hướng ngược lại. Đột phá giả xuất hiện với tần suất khá cao trong giao dịch đột phá, là nguồn áp lực tâm lý và thua lỗ quan trọng của nhà giao dịch. Điểm then chốt để đối phó với đột phá giả không nằm ở việc hoàn toàn tránh né nó, mà ở việc thừa nhận sự tồn tại của nó từ trước, và thông qua cắt lỗ và quản lý vị thế để kiểm soát tổn thất một lần trong phạm vi có thể chấp nhận được.

Đột phá giả thường xuất hiện trong ba tình huống: Thứ nhất, thị trường tổng thể thiếu xu hướng, đột phá gần ranh giới khoảng chủ yếu đến từ sự thăm dò của vốn ngắn hạn; Thứ hai, khối lượng giao dịch không tăng đáng kể khi đột phá, cho thấy sự tham gia của vốn mới không đủ; Thứ ba, sau khi đột phá, giá gặp phải kháng cự hoặc hỗ trợ cấp độ cao hơn, khiến tín hiệu khung ngắn bị áp chế bởi cấu trúc khung dài.

Có thể nhận diện đột phá giả bằng cách quan sát ba tín hiệu: giá sau khi đột phá không thể liên tục đóng cửa ở phía ngoài vị trí then chốt, khối lượng giao dịch nhanh chóng co lại sau khi đột phá, giá nhanh chóng phá vỡ xuống dưới đáy của cây nến đột phá hoặc phá vỡ lên trên đỉnh của cây nến phá vỡ. Về mặt đối phó, nhà giao dịch có thể giảm vị thế vào lệnh lần đầu khi đột phá, yêu cầu xác nhận đóng cửa, hoặc chờ xác nhận kiểm tra lại rồi mới tăng vị thế.

6. Chỉ báo Xác nhận Đột phá

6.1 Khối lượng giao dịch

Khối lượng giao dịch là chỉ báo quan trọng để xác nhận tính hiệu quả của sự đột phá hình thái. Khối lượng giao dịch trong giai đoạn tích lũy thường giảm, trong khi khối lượng giao dịch trong giai đoạn đột phá nên tăng rõ rệt. Đặc biệt là đột phá lên trên và đột phá đường viền cổ của đáy đầu vai, nếu thiếu sự phối hợp của khối lượng giao dịch, độ tin cậy sẽ giảm.

6.2 Chuyển đổi Hỗ trợ và Kháng cự

Chuyển đổi hỗ trợ và kháng cự là nền tảng quan trọng của giao dịch đột phá. Sau khi giá phá vỡ kháng cự, vùng kháng cự cũ thường trở thành hỗ trợ mới; sau khi giá phá vỡ hỗ trợ, vùng hỗ trợ cũ thường trở thành kháng cự mới. Việc kiểm tra lại hoặc hồi lại có thành công hay không là điểm quan sát then chốt để xác nhận tính hiệu quả của sự đột phá.

6.3 Chỉ báo Động lượng

Các chỉ báo động lượng sau cũng có thể được sử dụng để xác nhận giao dịch đột phá:

• Phạm vi Biến động Thực Trung bình (ATR): Chỉ báo biến động, chỉ báo ATR thông qua giá trị không ngừng tăng lên của nó để hiển thị sự gia tăng hoạt động thị trường, từ đó dẫn đến việc giá phá vỡ các mức đã định.

• Đường Trung bình Động (MA): Chỉ báo đánh giá xu hướng thị trường hiện tại. Sự phá vỡ của các đường trung bình động chính (dù là lên trên hay xuống dưới) đều có thể xác nhận xu hướng đã thay đổi.

• Dải Bollinger (Bollinger Band): Chỉ báo biến động, khi mức độ biến động thấp, dải Bollinger thu hẹp, điều này được gọi là "sự siết chặt". Giá thường sẽ ngay lập tức phá vỡ khoảng của nó sau điểm siết chặt.

• Chỉ số Sức mạnh Tương đối (RSI): Nó có thể giúp nhà giao dịch nhận diện tình trạng thị trường đạt mức quá mua hoặc quá bán trước hoặc sau khi biến động giá xảy ra.

7. Kết luận

Hình thái biểu đồ và giao dịch đột phá có thể cung cấp khung cấu trúc cho việc đánh giá thị trường, nhưng tính hiệu quả của chúng đến từ sự cộng hưởng của nhiều yếu tố, chứ không phải từ bản thân hình dạng đơn lẻ. Bối cảnh xu hướng, xác nhận khối lượng giao dịch, chuyển đổi hỗ trợ/kháng cự, thời gian kéo dài của hình thái và quản lý rủi ro, cùng nhau quyết định chất lượng tín hiệu giao dịch. Đối với các tổ chức hoặc nhà giao dịch chuyên nghiệp, phân tích hình thái phù hợp hơn để trở thành một mắt xích trong hệ thống giao dịch, thay vì căn cứ quyết định độc lập. Cách làm ổn định hơn là: sử dụng nhận diện hình thái để thiết lập danh sách quan sát, sử dụng xác nhận đột phá để kích hoạt kế hoạch giao dịch, sử dụng vị thế và cắt lỗ để kiểm soát rủi ro, sử dụng chốt lời từng phần và cắt lỗ di động để quản lý lợi nhuận xu hướng.

Tài liệu tham khảo

• XS, https://www.xs.com/en/blog/flag-patterns/

• XS,https://www.xs.com/en/blog/symmetrical-triangle-pattern/

• Forex, https://forextraininggroup.com/false-breakouts-fakeouts-can-profitable-setups/fakeout-pattern-on-a-rising-wedge/

• Coursera, https://www.coursera.org/learn/master-trading-indicators-chart-patterns/home/welcome

Gate Research Institute là một nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, góc nhìn chuyên sâu về điểm nóng, tổng quan thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Miễn trừ trách nhiệm

Đầu tư vào thị trường tiền điện tử liên quan đến rủi ro cao, khuyến nghị người dùng tiến hành nghiên cứu độc lập và hiểu rõ bản chất của tài sản, sản phẩm mua vào trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào do các quyết định đầu tư như vậy gây ra.