Tác giả: @BlazingKevin_, Nhà nghiên cứu tại Movemaker

Giới thiệu: Bước ngoặt lịch sử trong quản lý

Ngành công nghiệp tiền mã hóa đã chứng kiến một bước ngoặt lịch sử trong môi trường quản lý tại Hoa Kỳ vào năm 2025. Sau một thời gian dài mô hình "quản lý thông qua thi hành" gây ra nhiều bất ổn pháp lý, Chủ tịch mới của SEC, Paul Atkins, đã ra mắt Sáng kiến Dự án Tiền mã hóa vào tháng 7 năm 2025, nhằm hiện đại hóa quản lý chứng khoán và hỗ trợ tầm nhìn của hành pháp trong việc định vị Hoa Kỳ là "Trung tâm Vốn Tiền mã hóa Toàn cầu".

Một trong những biện pháp cốt lõi của mô hình quản lý mới này là việc giới thiệu chính sách Miễn trừ Đổi mới (Innovation Exemption). Miễn trừ này được thiết kế như một sự miễn trừ quản lý có thời hạn, nhằm mục đích cho phép các công nghệ và sản phẩm tiền mã hóa non trẻ nhanh chóng thâm nhập thị trường trong khi giảm bớt gánh nặng tuân thủ ban đầu, trước khi SEC hoàn tất các quy định vĩnh viễn cho tài sản kỹ thuật số. Atkins đã xác nhận rằng quy tắc miễn trừ dự kiến sẽ chính thức có hiệu lực vào tháng 1 năm 2026. Việc đưa ra tín hiệu chính sách này đánh dấu việc các cơ quan quản lý Hoa Kỳ đang chuyển từ ứng phó thụ động sang xây dựng chủ động, cố gắng tìm kiếm sự cân bằng linh hoạt hơn giữa bảo vệ nhà đầu tư và đổi mới ngành.

Bài viết này sẽ phân tích sâu cơ chế cốt lõi của Miễn trừ Đổi mới của SEC, vị trí chiến lược của nó trong khuôn khổ quản lý tiền mã hóa tổng thể của Hoa Kỳ, đánh giá những tranh cãi và cơ hội mà nó tạo ra trên thị trường, và đặt nó trong bối cảnh cạnh tranh toàn cầu, đặc biệt là so với Quy định MiCA của EU, để cung cấp các khuyến nghị chiến lược cho những người tham gia ngành.

1. Cơ chế và Mục tiêu Cốt lõi của Miễn trừ Đổi mới

Cốt lõi của Miễn trừ Đổi mới SEC là cung cấp một kênh tạm thời "cảng an toàn", cho phép các công ty tài sản kỹ thuật số hoạt động mà không phải chịu gánh nặng đăng ký và công bố thông tin toàn diện ngay lập tức theo luật chứng khoán truyền thống.

1.1 Phạm vi và Thời hạn Miễn trừ

Phạm vi áp dụng của Miễn trừ Đổi mới rộng rãi, bất kỳ thực thể kinh doanh nào phát triển hoặc vận hành các hoạt động liên quan đến tài sản mã hóa đều có thể đăng ký, bao gồm các sàn giao dịch, giao thức DeFi, tổ chức phát hành stablecoin và thậm chí là DAO.

- Thiết kế thời hạn: Thời kỳ miễn trừ thường được đặt là 12 đến 24 tháng, nhằm cung cấp đủ "thời kỳ ấp ủ" cho các nhóm dự án để thúc đẩy mạng lưới của họ đạt được sự "trưởng thành" hoặc "phi tập trung đầy đủ".

- Đăng ký đơn giản hóa: Trong thời kỳ miễn trừ, các dự án chỉ cần nộp thông tin công bố đơn giản hóa, mà không cần hoàn thành hồ sơ đăng ký S-1 phức tạp và tốn thời gian. Cơ chế này tương tự như thiết kế "đường dốc" (on-ramp) trong Đạo luật CLARITY đang được Quốc hội thúc đẩy, cho phép các công ty khởi nghiệp, với điều kiện đáp ứng các yêu cầu công bố thông tin, huy động tối đa 75 triệu USD từ công chúng mỗi năm mà không cần tuân thủ đầy đủ các quy định đăng ký của SEC.

1.2 Điều kiện Tuân thủ Dựa trên Nguyên tắc

Atkins nhấn mạnh rằng sự miễn trừ này sẽ là dựa trên nguyên tắc chứ không phải các quy tắc cứng nhắc. Các công ty sử dụng miễn trừ vẫn phải đáp ứng các tiêu chuẩn tuân thủ cơ bản và các biện pháp bảo vệ nhà đầu tư, chẳng hạn như:

- Báo cáo và Rà soát Định kỳ: Có thể yêu cầu nộp báo cáo hoạt động hàng quý, chấp nhận rà soát định kỳ của SEC.

- Bảo vệ Nhà đầu tư: Đối với các dự án hướng đến nhà đầu tư bán lẻ, phải thiết lập cảnh báo rủi ro và hạn mức đầu tư.

- Tiêu chuẩn Kỹ thuật: Điều kiện có thể bao gồm yêu cầu các dự án sử dụng danh sách trắng hoặc nhóm người tham gia được chứng nhận, thậm chí tuân theo các hạn chế dựa trên tiêu chuẩn như ERC-3643.

1.3 Phân loại Token và Bài kiểm tra "Phi tập trung"

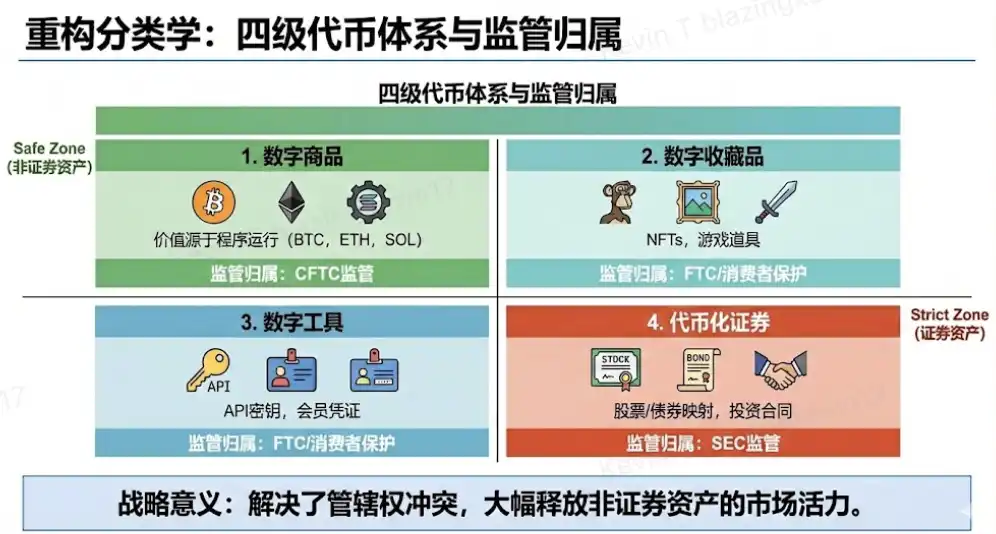

Hoạt động của Miễn trừ Đổi mới phụ thuộc vào hệ thống phân loại token mới nổi của SEC, hệ thống này nhằm xác định tài sản kỹ thuật số nào là chứng khoán dựa trên các nguyên tắc của bài kiểm tra Howey.

- Hệ thống Phân loại: SEC phân loại tài sản kỹ thuật số thành bốn loại chính: Token Hàng hóa/Mạng lưới (như BTC), Token Tiện ích (Utility Tokens), Token Sưu tầm (NFTs), và Token Chứng khoán hóa.

- Lối thoát: Nếu ba loại tài sản đầu tiên đáp ứng điều kiện "phi tập trung đầy đủ" hoặc "tính hoàn chỉnh về chức năng", chúng có thể thoát khỏi khuôn khổ quản lý chứng khoán. Một khi hợp đồng đầu tư được coi là "đã kết thúc", ngay cả khi token ban đầu được phát hành như một chứng khoán, các giao dịch tiếp theo của nó sẽ không tự động được coi là "giao dịch chứng khoán". Mô hình chuyển giao quyền kiểm soát này cung cấp một lối thoát quản lý rõ ràng cho các dự án.

- Ý nghĩa của Miễn trừ: Trong khuôn khổ này, SEC chỉ thị cho nhân viên làm rõ khi nào tài sản kỹ thuật số cấu thành chứng khoán, và nhấn mạnh rằng hầu hết các tài sản mã hóa không phải là chứng khoán, và ngay cả khi là chứng khoán, quản lý cũng nên khuyến khích chứ không ngăn cản sự phát triển của chúng.

2. Bối cảnh Chiến lược: Vai trò Phối hợp với Lập pháp của Quốc hội

Miễn trừ Đổi mới của SEC không phải là một hành động hành chính đơn lẻ, nó cùng với hai trụ cột lập pháp chính mà Quốc hội đang thúc đẩy là Đạo luật CLARITY và Đạo luật GENIUS, tạo thành hệ thống quản lý tiền mã hóa mới của Hoa Kỳ.

2.1 Làm rõ Thẩm quyền: Sự Bổ sung của Đạo luật CLARITY

Đạo luật CLARITY nhằm giải quyết xung đột thẩm quyền kéo dài giữa SEC và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC).

- Phân chia Cốt lõi: Đạo luật CLARITY đặt hoạt động phát hành/gây quỹ sơ cấp dưới thẩm quyền của SEC, và trao quyền quản lý rõ ràng cho CFTC đối với giao dịch giao ngay hàng hóa kỹ thuật số.

- Kiểm tra Blockchain Trưởng thành: Đạo luật CLARITY giới thiệu bài kiểm tra "blockchain trưởng thành" để xác định khi nào một dự án đạt được mức độ phi tập trung đủ để áp dụng chế độ quản lý nới lỏng hơn (tức là được coi là hàng hóa kỹ thuật số). Bài kiểm tra này bao gồm các tiêu chí như quyền sở hữu token phân tán, mức độ tham gia quản trị và hoạt động độc lập về chức năng với bất kỳ nhóm kiểm soát đơn lẻ nào.

- Sự Phối hợp của Miễn trừ: Miễn trừ Đổi mới cung cấp một thời kỳ chuyển tiếp tạm thời cho những dự án khởi nghiệp đang trong tình trạng "có ý định trưởng thành". Nó cho phép các dự án này, trong khi nỗ lực đạt được sự phi tập trung hoàn toàn, thực hiện gây quỹ và thử nghiệm sản phẩm hạn chế thông qua công bố thông tin đơn giản hóa. Điều này có nghĩa là, sự miễn trừ hành chính và việc phân định ranh giới của dự luật lập pháp có sự phối hợp cao: miễn trừ là giấy phép "chạy thử" hành chính tạm thời, trong khi Đạo luật CLARITY cung cấp tiêu chuẩn "tốt nghiệp" lập pháp vĩnh viễn.

2.2 Tách biệt Khuôn khổ Stablecoin: Đạo luật GENIUS có hiệu lực**

Đạo luật GENIUS đã được ký thành luật vào tháng 7 năm 2025, trở thành đạo luật liên bang toàn diện đầu tiên của Hoa Kỳ về tài sản kỹ thuật số.

- Vị thế của Stablecoin: Đạo luật GENIUS loại rõ ràng stablecoin thanh toán ra khỏi định nghĩa "chứng khoán" hoặc "hàng hóa" theo luật chứng khoán và luật giao dịch hàng hóa liên bang, đặt chúng dưới sự quản lý của các cơ quan quản lý ngân hàng (như OCC).

- Yêu cầu Phát hành: Đạo luật này yêu cầu các tổ chức phát hành stablecoin được phê duyệt phải dự trữ theo tỷ lệ 1:1 bằng tài sản có tính thanh khoản cao (chỉ bao gồm đô la Mỹ, trái phiếu kho bạc, v.v.) và cấm trả lãi suất hoặc lợi nhuận.

- Tác động Quản lý: Vì Đạo luật GENIUS đã làm rõ khuôn khổ quản lý và yêu cầu đủ điều kiện của tổ chức phát hành đối với stablecoin thanh toán, Miễn trừ Đổi mới của SEC sẽ tập trung chủ yếu vào các lĩnh vực mang tính đổi mới hơn ngoài stablecoin, như các giao thức DeFi và token mạng lưới mới, tránh tạo ra sự quản lý trùng lặp hoặc xung đột trong lĩnh vực stablecoin.

2.3 Hợp tác Cơ quan và Giám sát Thị trường

SEC và CFTC đã tuyên bố, cả hai bên sẽ thông qua tuyên bố chung và các cuộc họp bàn tròn chung, tăng cường phối hợp quản lý để giải quyết sự không chắc chắn về thẩm quyền liên cơ quan.

- Giao dịch Giao ngay: Tuyên bố chung làm rõ, các sàn giao dịch đăng ký với SEC và CFTC được phép tạo điều kiện giao dịch cho một số sản phẩm tài sản mã hóa giao ngay, điều này phản ánh mong muốn của các cơ quan quản lý trong việc khuyến khích những người tham gia thị trường tự do lựa chọn địa điểm giao dịch.

- Phối hợp Miễn trừ: Một trong các chủ đề thảo luận của các cuộc họp bàn tròn chung chính là "Miễn trừ Đổi mới" và quản lý DeFi. Sự phối hợp này là rất quan trọng để thu hẹp khoảng cách tuân thủ của những người tham gia thị trường.

3. Rủi ro "Truyền thống hóa" của DeFi

Việc đưa ra Miễn trừ Đổi mới của SEC đã gây ra phản ứng phân cực mạnh mẽ trong ngành công nghiệp tiền mã hóa.

3.1 Cơ hội cho Nhà đổi mới và Người tuân thủ

Đối với các doanh nghiệp khởi nghiệp và nền tảng hiện có tìm cách hoạt động tuân thủ tại Hoa Kỳ, Miễn trừ Đổi mới mang lại lợi ích thiết thực:

- Giảm chi phí gia nhập: Trước đây, một dự án tiền mã hóa muốn hoạt động tuân thủ tại Hoa Kỳ có thể cần chi tiêu hàng triệu USD cho phí luật sư và hơn một năm thời gian. Miễn trừ Đổi mới, thông qua quy trình công bố thông tin đơn giản hóa và cung cấp khuôn khổ chuyển tiếp rõ ràng, đã giảm đáng kể ngưỡng tuân thủ và chi phí thời gian cho các nhóm khởi nghiệp.

- Thu hút Vốn mạo hiểm: Lộ trình quản lý rõ ràng sẽ khiến các dự án trước đây chọn "ra đi" hoặc đặt trụ sở ở nước ngoài do sự mơ hồ về quản lý cân nhắc lại thị trường Hoa Kỳ. Tính chắc chắn của chính sách giúp thu hút các nhà đầu tư tổ chức và vốn mạo hiểm, vì họ coi trọng khả năng đầu tư trong một khuôn khổ rõ ràng.

- Thúc đẩy Đổi mới Sản phẩm: Thời kỳ miễn trừ cho phép một loạt các khái niệm mã hóa mới được thử nghiệm trong khuôn khổ mới, đặc biệt là các hệ sinh thái DeFi và Web3 mới nổi. Ví dụ, các công ty như ConsenSys đã phát triển mạnh mẽ trong môi trường khoan dung quản lý, có thể nhanh chóng thử nghiệm các ứng dụng phi tập trung.

- Có lợi cho các Tổ chức Lớn: Các gã khổng lồ tài chính truyền thống (như JPMorgan, Morgan Stanley) đang tích cực áp dụng tài sản kỹ thuật số. SEC đã hủy bỏ SAB 121 (một nguyên tắc kế toán từng buộc các bên lưu ký phải ghi nhận tài sản mã hóa của khách hàng như một khoản nợ trên bảng cân đối), dỡ bỏ trở ngại lớn cho các ngân hàng và công ty ủy thác trong việc cung cấp dịch vụ lưu ký tài sản kỹ thuật số quy mô lớn. Cùng với sự linh hoạt hành chính do Miễn trừ Đổi mới mang lại, các tổ chức này có thể thâm nhập lĩnh vực mã hóa với chi phí vốn tuân thủ thấp hơn và con đường pháp lý rõ ràng hơn.

3.2 Lo ngại của Cộng đồng DeFi và Rủi ro "Truyền thống hóa"

Điểm tranh cãi cốt lõi của chính sách miễn trừ nằm ở tác động của nó đối với triết lý phi tập trung:

- Bắt buộc Xác minh Người dùng (KYC/AML): Quy định mới yêu cầu tất cả các dự án tham gia miễn trừ phải triển khai "quy trình xác minh người dùng hợp lý", điều này có nghĩa là các giao thức DeFi cần triển khai các quy trình KYC/AML.

- Tách biệt và Kiểm soát Giao thức: Để tuân thủ, các giao thức DeFi có thể cần tách bể thanh khoản thành "bể được phép" và "bể công cộng", và được yêu cầu áp dụng các tiêu chuẩn token tuân thủ như ERC-3643. ERC-3643 nhằm mục đích nhúng các chức năng xác minh danh tính và hạn chế chuyển tiền vào hợp đồng thông minh. Nếu mỗi giao dịch đều cần kiểm tra danh sách trắng và token có thể bị một thực thể tập trung đóng băng, thì liệu DeFi có còn thực sự là DeFi hay không đã bị đặt ra nghi vấn. Các nhà lãnh đạo ngành như người sáng lập Uniswap cho rằng, việc quản lý các nhà phát triển phần mềm như các trung gian tài chính sẽ gây tổn hại cho năng lực cạnh tranh của Hoa Kỳ và bóp nghẹt sự đổi mới.

3.3 Sự phản đối của các Tổ chức Tài chính Truyền thống

Ngành tài chính truyền thống cũng bày tỏ ý kiến phản đối "Miễn trừ Đổi mới", lo ngại rằng điều này sẽ tạo ra "lạm dụng quy định".

- Cùng tài sản, Quy tắc khác nhau: Hiệp hội các Sàn giao dịch Thế giới (WFE) và các công ty như Citadel Securities đã gửi thư cho SEC, thúc giục từ bỏ kế hoạch "Miễn trừ Đổi mới", cho rằng việc cung cấp miễn trừ rộng rãi cho chứng khoán token hóa sẽ tạo ra hai chế độ quản lý riêng biệt cho cùng một tài sản.

- Kiên trì Bảo vệ Truyền thống: Hiệp hội Công nghiệp Chứng khoán và Thị trường Tài chính (SIFMA) nhấn mạnh, chứng khoán token hóa phải tuân thủ các quy tắc bảo vệ nhà đầu tư cơ bản giống nhau như tài sản tài chính truyền thống. Họ cho rằng, nới lỏng quản lý sẽ làm tăng rủi ro thị trường và hành vi gian lận.

4. So sánh Quản lý Toàn cầu: Khác biệt Chiến lược giữa Mô hình Mỹ và EU

Miễn trừ Đổi mới của SEC và mô hình Hoa Kỳ linh hoạt hơn, so với mô hình phối hợp thống nhất từ trước được đại diện bởi Quy định MiCA của EU, tạo thành hai cực trong quản lý tài sản kỹ thuật số toàn cầu, với sự khác biệt đáng kể về mặt triết học và vận hành.

Triết lý "Chuyển giao Quyền kiểm soát" của Miễn trừ Đổi mới Hoa Kỳ và Đạo luật CLARITY tương phản rõ rệt với mô hình "Ủy quyền từ trước" của MiCA. Mô hình Hoa Kỳ chấp nhận sự không chắc chắn ban đầu và mức độ phơi nhiễm rủi ro cao hơn, để đổi lấy tốc độ và tính linh hoạt của đổi mới, điều này hấp dẫn nhất đối với các công ty fintech và công ty khởi nghiệp quy mô vừa và nhỏ. Trong khi đó, MiCA thông qua các đảm bảo cấu trúc và quy tắc thống nhất, cung cấp một thị trường ổn định, có thể dự đoán được xuyên suốt EU cho các tổ chức tài chính lớn, lâu đời (như JPMorgan).

Sự khác biệt về quản lý này buộc các công ty toàn cầu phải áp dụng chiến lược tuân thủ kép "theo thị trường" để đối phó với các phân loại và yêu cầu vận hành khác nhau cho cùng một sản phẩm (ví dụ: stablecoin neo theo USD) từ hai khu vực tài phán chính.

5. Triển vọng Thị trường và Tổng kết

Việc chính thức triển khai chính sách Miễn trừ Đổi mới của SEC là một bước quan trọng hướng tới sự trưởng thành của hệ thống quản lý tiền mã hóa Hoa Kỳ. Nó không chỉ cung cấp một "cảng an toàn" hành chính, mà còn ảnh hưởng sâu sắc đến dòng chảy địa lý của đổi mới tài sản kỹ thuật số toàn cầu trong những năm tới, đánh dấu năm 2026 sẽ là năm khởi đầu của "đổi mới tuân thủ". Với sự chắc chắn pháp lý chưa từng có do Miễn trừ Đổi mới và Đạo luật CLARITY mang lại, ngành công nghiệp tiền mã hóa Hoa Kỳ sẽ thu hút một lượng lớn vốn tổ chức, đẩy nhanh quá trình chuyển đổi tài sản mã hóa từ vùng rìa của tài chính truyền thống sang một "loại tài sản có cấu trúc".

Đối với những người tham gia ngành khao khát nắm bắt lợi thế chính sách này, trọng tâm chiến lược phải rõ ràng: các doanh nghiệp khởi nghiệp nên coi thời kỳ miễn trừ (12 đến 24 tháng) như một cánh cửa chi phí thấp, nhanh chóng vào thị trường Hoa Kỳ, nhưng phải coi "phi tập trung đầy đủ" là mục tiêu cuối cùng của hoạt động. Điều này có nghĩa là các nhóm phải thiết kế một lộ trình phi tập trung rõ ràng dựa trên "quyền kiểm soát", thay vì dựa vào các tiêu chuẩn "nỗ lực liên tục" mơ hồ. Các dự án không đạt được sự phi tập trung có thể xác minh đúng hạn sẽ phải đối mặt với rủi ro tuân thủ truy thu cao. Ngoài ra, do các yêu cầu liên quan đến việc triển khai KYC/AML cho các giao thức DeFi trong chính sách miễn trừ vẫn còn gây tranh cãi, các dự án không thể phi tập trung hoàn toàn về mặt kỹ thuật và không muốn áp dụng các tiêu chuẩn tuân thủ như ERC-3643, có thể cần cân nhắc từ bỏ thị trường bán lẻ Hoa Kỳ sau thời kỳ miễn trừ.

Mặc dù Hoa Kỳ đã đạt được bước đột phá ở cấp độ hành pháp và lập pháp, thách thức về sự phân mảnh quản lý toàn cầu vẫn còn nghiêm trọng. Sự khác biệt giữa mô hình linh hoạt của Hoa Kỳ và mô hình ủy quyền từ trước nghiêm ngặt của EU MiCA sẽ tiếp tục khiến các công ty thực hiện "lạm dụng quy định" trên toàn cầu. Để tạo ra một sân chơi bình đẳng, đảm bảo bảo vệ người tiêu dùng không bị ảnh hưởng bởi vị trí địa lý, sự phát triển trong tương lai của ngành rất cần sự phối hợp quốc tế. Về lâu dài, một dự báo khả thi là, đến năm 2030, các khu vực tài phán chính có thể có xu hướng áp dụng một khuôn khổ cơ bản chung, bao gồm các tiêu chuẩn AML/KYC thống nhất và yêu cầu dự trữ stablecoin, điều này sẽ thúc đẩy khả năng tương tác và áp dụng thể chế trên toàn cầu.

Chính sách Miễn trừ Đổi mới của SEC là một cột mốc trong việc chuyển đổi hệ thống quản lý Hoa Kỳ từ "đàn áp mơ hồ" sang "quy phạm rõ ràng", nỗ lực bù đắp sự chậm trễ lập pháp bằng tính linh hoạt hành chính, cung cấp một lộ trình chuyển tiếp để tài sản kỹ thuật số đi đến sự tuân thủ trong khi vẫn giữ được sức sống. Đối với ngành công nghiệp tiền mã hóa, cánh cửa khám phá này được mở ra có nghĩa là thời đại phát triển bùng nổ đã kết thúc, "đổi mới tuân thủ" sẽ trở thành năng lực cốt lõi để vượt qua chu kỳ. Giai đoạn tiếp theo của tiền mã hóa sẽ không chỉ được xây dựng trên mã code, mà phụ thuộc nhiều hơn vào việc phân bổ tài sản rõ ràng và khuôn khổ quản lý. Chìa khóa thành công của doanh nghiệp nằm ở khả năng, trong khi tận hưởng lợi thế tốc độ do miễn trừ mang lại, vẫn kiên định tiến tới sự phi tập trung có thể xác minh và ranh giới tuân thủ vững chắc, từ đó biến sự phức tạp của quản lý thành lợi thế cạnh tranh trên thị trường toàn cầu.